%201.svg)

Terugboekingen via Stripe: kosten, bescherming en beleid uitgelegd

Terugboekingen?

Dat is niet langer uw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 15.000 handelaren.

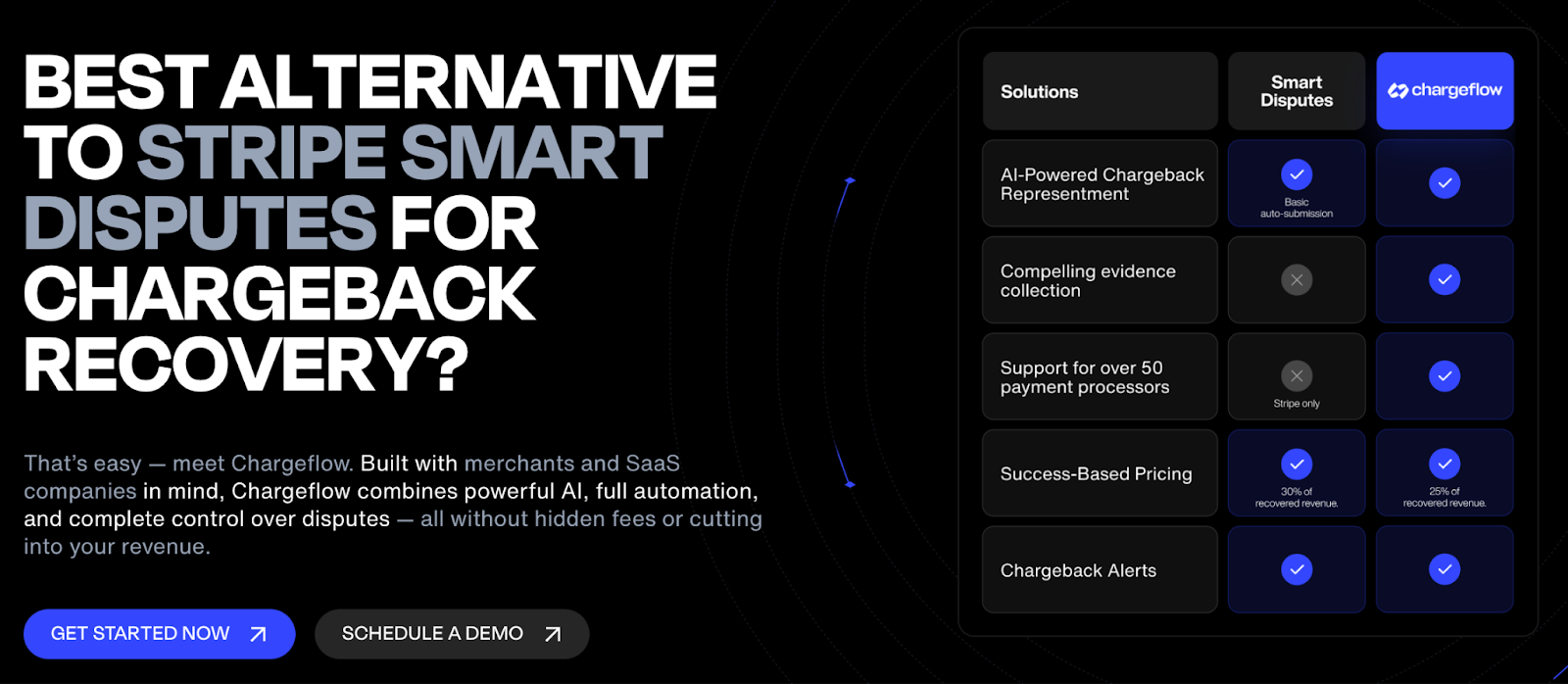

Chargebacks bij Stripe volgen de regels van het kaartnetwerk, niet de regels van Stripe zelf, en de volledige procedure duurt 2 tot 3 maanden, van indiening tot afhandeling. Verkopers krijgen 7 tot 21 dagen de tijd om te reageren; als ze deze termijn missen, leidt dat automatisch tot verlies. Stripe houdt de terugboekingspercentages nauwlettend in de gaten en kan accounts opschorten of beëindigen nog voordat verkopers de drempels van het kaartnetwerk overschrijden. Sinds juni 2025 betekent de tweeledige kostenstructuur van Stripe dat een verloren geschil alleen al $ 30 aan kosten met zich meebrengt. De ingebouwde Smart Disputes-functie van Stripe automatiseert het indienen van bewijsmateriaal, maar mist CRM-integratie, biedt beperkte transparantie en vecht alleen geschillen aan die het als winbaar beschouwt, in tegenstelling tot ingebouwde apps zoals Chargeflow.

Terugboekingen via Stripe vormen een (door het kaartnetwerk opgelegd) mechanisme ter bescherming van de consument. Ze zijn er omdat fraude, fouten van handelaren en geschillen met kaarthouders onvermijdelijke realiteiten zijn binnen het betalingsverkeer. Toch brengen terugboekingen reële kosten met zich mee voor het accepteren van kaarten… kosten die handelaren actief moeten beheersen om in goed aanzien te blijven bij de betalingsprovider.

Stripe hecht veel waarde aan zijn relaties met acquirers en de percentage geschillen op het hele platform. Ze houden de terugboekingsactiviteiten van handelaren nauwlettend in de gaten en handhaven de drempels die in de serviceovereenkomst zijn vastgelegd. Een lichte piek of stijgende trend in het aantal geschillen kan al aanleiding geven tot een waarschuwingsmail, vaak terwijl uw percentage ruim onder de benchmark van 0,75% in de sector blijft.

Elk signaal van fraude of een geschil telt mee voor uw monitoringcijfers. Dit omvat gewonnen, verloren, ingetrokken en gedeeltelijke geschillen, evenals Early Fraud Warnings (EFW’s). Met name Visa telt dezelfde transactie twee keer mee als deze een EFW activeert en later uitmondt in een formeel geschil.

De risicobeoordelingssystemen van Stripe analyseren voortdurend patronen en kunnen al maanden van tevoren waarschuwen voor verslechterende trends. Als de cijfers blijven verslechteren, biedt de dienstverleningsovereenkomst de mogelijkheid tot een reeks corrigerende maatregelen, waaronder het aanhouden van reserves, uitstel van uitbetalingen, opschorting, beëindiging en plaatsing op een zwarte lijst.

In deze handleiding leggen we uit hoe Stripe terugboekingen beoordeelt en afhandelt, welke factoren van invloed zijn op de status van je account, en welke praktische stappen je kunt nemen om terugboekingen via Stripe onder controle te houden.

Wat is een Stripe-terugvordering?

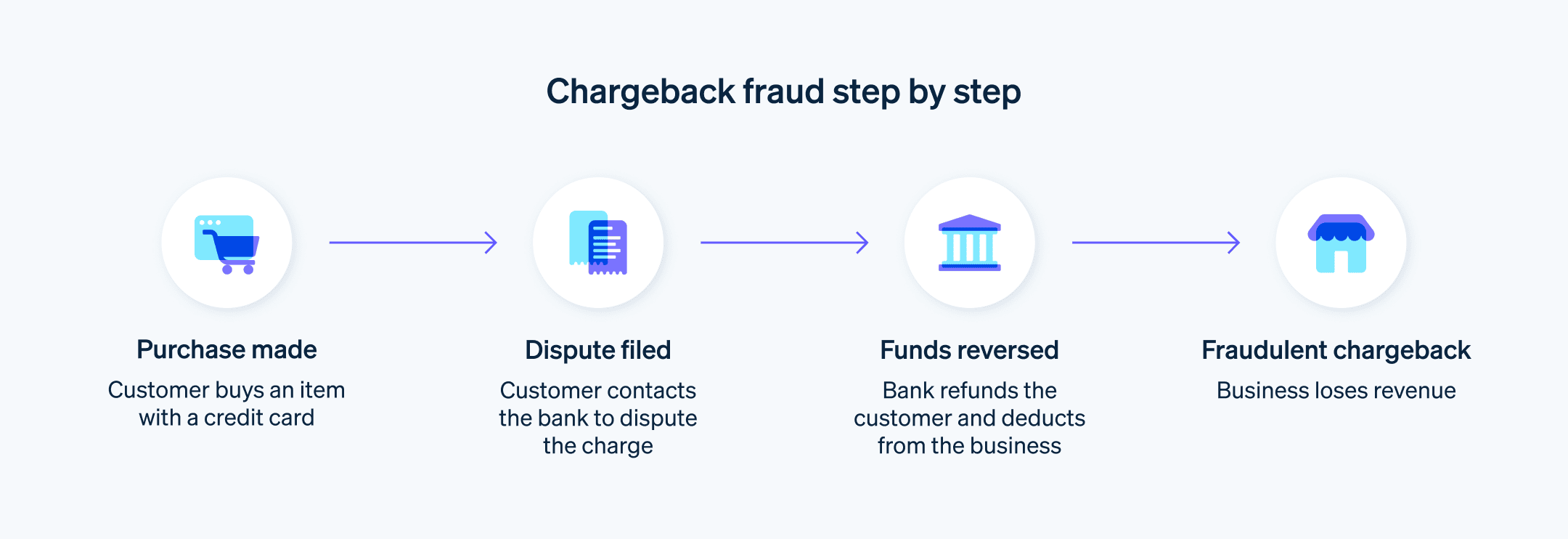

Een Stripe-chargeback is een terugboeking die wordt geïnitieerd wanneer de kaarthouder bij zijn kaartuitgever bezwaar maakt tegen een transactie. Het is een vorm van consumentenbescherming die door de kaartmerken wordt afgedwongen.

Met chargebacks via Stripe kunnen kaarthouders verhaal halen als ze ten onrechte zijn gefactureerd of als ze de producten of diensten waarvoor ze hebben betaald niet hebben ontvangen. In tegenstelling tot terugbetalingen, die u zelf regelt en vrijwillig uitvoert, neemt bij chargebacks de uitgevende bank het heft in handen. U kunt hiertegen in beroep gaan, maar de eerste terugboeking en de bijbehorende kosten voor het geschil worden automatisch doorgevoerd, ongeacht of het gaat om legitieme fraude, chargeback-fraude of kopersremorse.

Hoe het terugboekingsproces van Stripe werkt

Net als bij alle betalingsgeschillen volgen terugboekingen via Stripe een gestandaardiseerde procedure die grotendeels door het kaartnetwerk wordt bepaald en door de uitgevende bank van de kaarthouder in gang wordt gezet. Stripe fungeert hierbij als neutrale bemiddelaar.

De volledige procedure duurt (in veel gevallen) 2 tot 3 maanden, vanaf de indiening tot de definitieve afhandeling, hoewel uw actieve betrokkenheid de doorlooptijd van de terugvordering kan verkorten:

Fase 1: Het indienen van een geschil door de kaarthouder (voorafgaand aan het geschil of direct)

De kaarthouder neemt contact op met zijn bank om een afschrijving te betwisten. De redenen voor betwistingen door kaarthouders variëren van legitieme fraude tot problemen met de levering van producten. Maar zoals uit ons onderzoek is gebleken, gaat het in de meeste gevallen om ‘vriendelijke fraude ’.

- De zaak kan beginnen als een onderzoek of een vroegtijdige fraudewaarschuwing (EFW/TC40). Dit vage signaal escaleert vaak als het wordt genegeerd.

- Als de kwestie niet wordt opgelost (bijvoorbeeld als er geen reactie komt), escaleert de indiener de zaak naar een formele geschillenprocedure.

Stap 2: De emittent dient het geschil in

Zodra de kaartuitgever een formeel geschil aanhangig maakt bij het kaartnetwerk, wordt de betaling onmiddellijk teruggedraaid.

- Het netwerk schrijft het volledige betwiste bedrag en de bijbehorende kosten onmiddellijk af via Stripe.

- Stripe schrijft vervolgens onmiddellijk het betwiste bedrag en de hierboven genoemde vergoeding voor ontvangen geschillen van Stripe af van uw gekoppelde saldo.

- Als uw saldo onvoldoende is, ontstaat er een negatief saldo (wat kan leiden tot blokkeringen of incassopogingen).

Dit proces verloopt in realtime, zonder dat de handelaar iets hoeft te doen.

Stap 3: Er verschijnt een melding van Stripe en het verkopersvenster wordt geopend

Stripe zal je onmiddellijk op de hoogte brengen via:

- Dashboard (tabblad Geschillen)

- Webhooks (charge.dispute.created)

- API-evenementen

U ontvangt: de code voor de reden van het geschil, de gegevens van de claim van de kaarthouder en de uiterste datum voor het indienen van bewijsstukken.

In de meeste gevallen bedraagt de reactietermijn 7 dagen (we gaan in het volgende hoofdstuk dieper in op de termijnen). De exacte deadline wordt echter in je Dashboard vermeld, en als je die overschrijdt, verlies je automatisch de zaak. De tegenpartij wint dan bij verstek.

Fase 4: Reactiefase van de handelaar

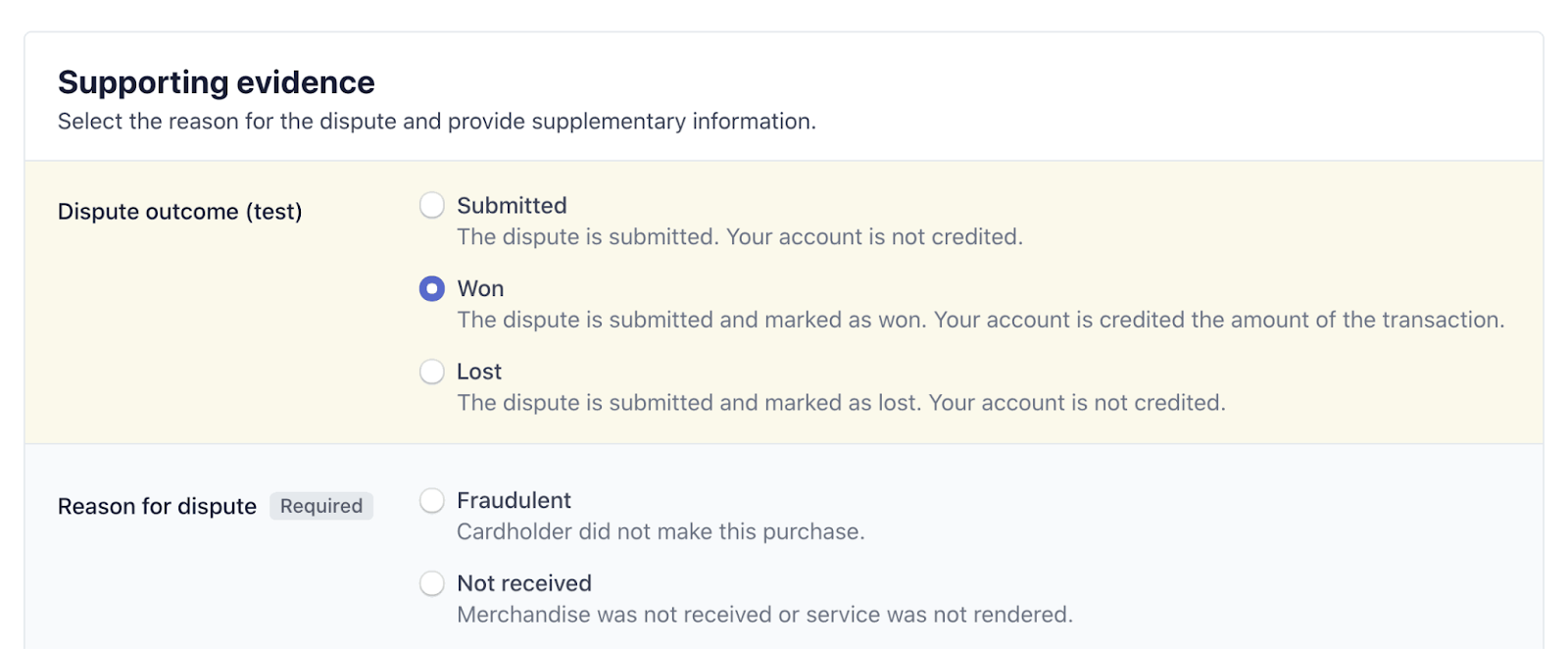

Dit is het enige deel waar je zelf de touwtjes in handen hebt. Jij bepaalt of je:

- Accepteer het geschil door niets te doen of door het expliciet te accepteren, waardoor de terugdraaiing definitief wordt en de zaak wordt afgesloten.

- Ga het geschil aan door bewijsmateriaal in te dienen via het Dashboard of de API.

Je bewijsmateriaal is definitief. Na het indienen kun je je documentatie niet meer wijzigen.

Fase 5: Beoordeling door de uitgevende instelling en besluitvorming

In deze ‘black box’-fase stuurt Stripe uw bewijsmateriaal via het netwerk door naar de uitgever. De gebruikelijke uitkomsten na beoordeling door de uitgever zijn:

- Je hebt gewonnen: het betwiste bedrag en de tegenkosten (indien van toepassing) zijn teruggestort op je saldo.

- U hebt verloren: het geld en de kosten zijn definitief kwijt; de beslissing blijft definitief als u geen beroep aantekent.

In sommige gevallen kan de uitgevende instelling een tweede terugvordering indienen nadat je de zaak hebt gewonnen, waardoor de procedure wordt vertraagd. Je kunt de status altijd bekijken via de webhook `charge.dispute.closed ` en je dashboard.

Termijnen en deadlines voor terugboekingen via Stripe

Stripe stelt geen willekeurige termijnen voor terugvorderingen vast. De termijnen voor geschillen worden bepaald door de regels van de kaartnetwerken. Van oudsher krijgen handelaren een korte reactietermijn om ervoor te zorgen dat de aanvraag tijdig wordt ingediend.

Hieronder volgt een overzicht van de belangrijkste termijnen voor geschillen bij Stripe:

1) Inzendtermijn voor kaarthouders

Kaartnetwerken bieden kaarthouders de mogelijkheid om binnen 120 dagen na de oorspronkelijke transactiedatum of de verwachte leveringsdatum van fysieke goederen (afhankelijk van welke datum het laatst valt) een geschil in te dienen.

In sommige gevallen, met name bij terugvorderingen van abonnementskosten voor goederen of diensten die niet zijn ontvangen of pas in de verre toekomst worden geleverd, staat Visa kaarthouders toe om tot 120 dagen na de verwachte leverings- of uitvoeringsdatum een geschil in te dienen. Dit is alleen mogelijk als de totale periode vanaf de oorspronkelijke transactiedatum niet langer is dan 540 kalenderdagen.

2) Reactietermijn voor de handelaar

Over het algemeen heb je 7 tot 21 dagen de tijd om te reageren op terugboekingen van Stripe nadat je hiervan op de hoogte bent gesteld.

De exacte vervaldatum hangt af van het betreffende kaartnetwerk en wordt weergegeven in het Dashboard, in de e-mail en in API-/webhook-meldingen (evidence_due_by).

De basisregels van de betalingsnetwerken zijn langer (Visa ~30 dagen, Mastercard ~45 dagen, AmEx ~20 dagen vanaf de kennisgeving door de uitgever). Stripe (en de meeste betalingsverwerkers) verkorten deze termijn tot 7-21 dagen om rekening te houden met hun eigen verwerkingstijd en om boetes van het netwerk te voorkomen.

🔥Pro-tip: Bij bepaalde betaalmethoden en integraties met betalingsverwerkers gelden aanzienlijk kortere termijnen, met name bij geschillen over fraude. Het duidelijkste voorbeeld hiervan is Klarna via Stripe. Bij standaardgeschillen bij Klarna heb je 12 kalenderdagen de tijd om bewijsmateriaal in te dienen. Bij geschillen over fraude is dat teruggebracht tot 5 dagen, en een tweede ronde van bewijsvoering is niet toegestaan.

3) Beoordelings- en besluitvormingsperiode van de uitgevende instelling

De kaartuitgever heeft doorgaans 60 tot 75 dagen de tijd om een uitspraak te doen, afhankelijk van het betreffende kaartnetwerk. Zoals eerder aangegeven, kan een doorverwijzing naar pre-arbitrage of arbitrage de zaak verder vertragen.

Kosten en vergoedingen voor terugboekingen via Stripe

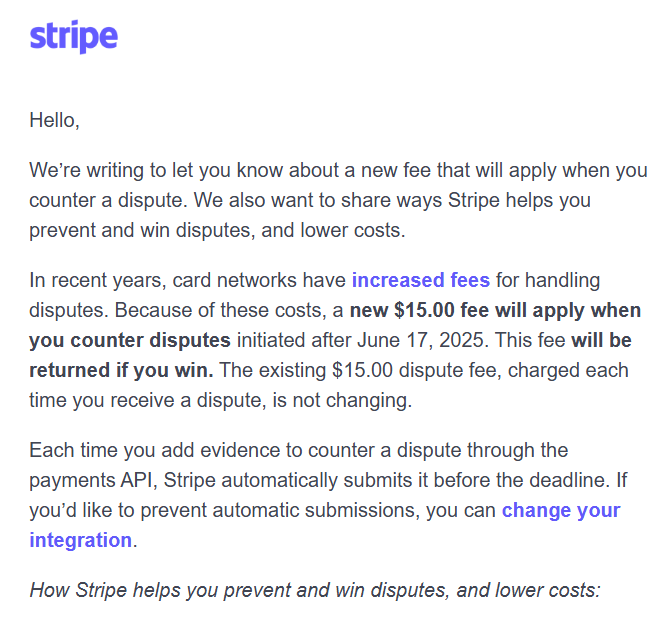

Stripe hanteert een van de laagste directe terugboekingskosten in de sector: in de VS wordt een vast bedrag van $ 15 in rekening gebracht. Dat geldt tot juni 2025, wanneer het bedrijf zijn aanpak van de financiële aspecten van het tegengaan van terugboekingen heeft aangepast.

Hieronder volgt het exacte model voor de kosten van geschillen bij Stripe op het moment van schrijven, inclusief de beleidswijziging die veel verkopers overrompelde:

De tweeledige tariefstructuur voor geschillen

Na de wijziging van het beleid inzake geschilkosten in juni 2025 brengt elke chargeback via Stripe nu twee mogelijke geschilkosten met zich mee:

1. Kosten voor de behandeling van een geschil (worden altijd in rekening gebracht)

- VS: $15

- Andere landen: het lokale equivalent, bijvoorbeeld £ 20 GBP, € 20 EUR, AUD 25, enz. (De volledige tabel uit de update van Stripe van juni is hier te vinden).

- Dit bedrag wordt direct van uw saldo afgeschreven zodra de uitgevende instelling het geschil indient.

- Het wordt in vrijwel alle gevallen niet terugbetaald (de enige uitzondering is Mexico, waar het bij winst of opname kan worden terugbetaald).

- Dit geldt ongeacht of u het geschil aanvecht of aanvaardt.

2. Vergoeding voor weerlegde geschillen (nieuw sinds de grote beleidswijziging)

- VS: $ 15 extra

- Dezelfde lokale equivalenten als hierboven.

- Dit geldt alleen als u zelf bewijsmateriaal indient om het geschil te weerleggen.

- Je krijgt het volledige bedrag terug als je wint.

- Wordt niet terugbetaald bij verlies of een gedeeltelijke winst.

- Dit geldt niet voor Japan, Mexico en Thailand.

Nettoresultaat voor handmatige geschilbehandelaars:

- Als u wint, verliest u alleen de oorspronkelijke vergoeding van $ 15 die u bij het indienen van het geschil hebt betaald; de vergoeding voor de tegenpartij wordt terugbetaald.

- Als je verliest, betaal je in totaal 30 dollar (VS) aan terugboekingskosten.

Door deze wijziging behoren de terugvorderingen van Stripe tot de duurste ter wereld voor verloren zaken. Stripe verklaarde dat het deze maatregel heeft ingevoerd om de stijgende kosten van de kaartnetwerken gedurende de gehele geschillenprocedure te compenseren.

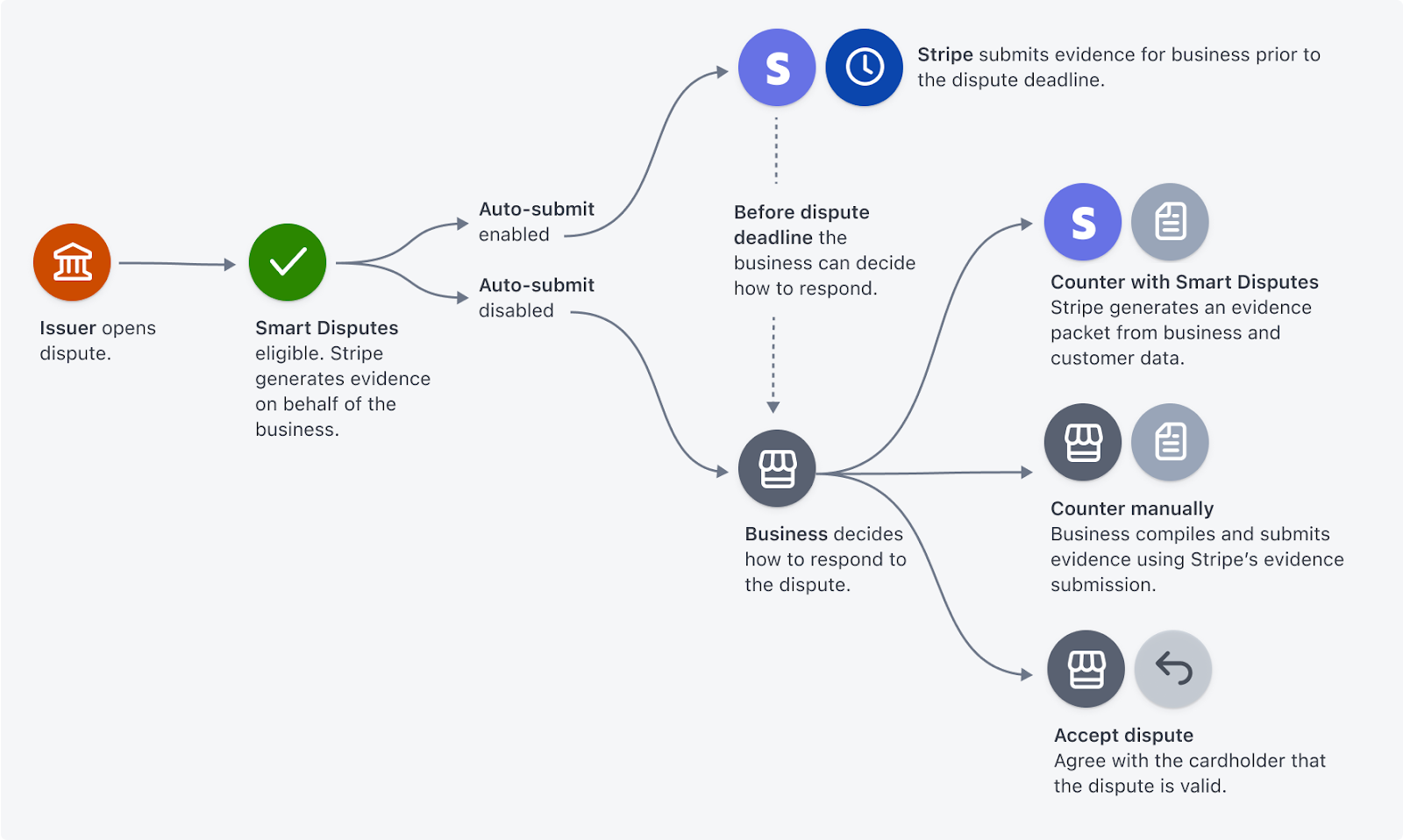

Verandert Smart Disputes de dynamiek van geschillen?

Stripe heeft Smart Disputes gelanceerd, samen met het nieuwe beleid inzake „vergoedingen bij weerlegde geschillen“, als een stap vooruit. Smart Disputes maakt gebruik van AI om automatisch bewijsmateriaal samen te stellen en in te dienen voor geschillen die hiervoor in aanmerking komen. Het belooft een geautomatiseerd traject naar een oplossing.

De gevolgen voor uw geschilvergoeding:

- Als u het geschil verliest, betaalt u alleen de administratiekosten van $ 15.

- Als u wint, betaalt u 30% van het teruggevorderde bedrag als succesvergoeding in plaats van een vast bedrag.

Belangrijkste voordelen van Smart Disputes

- Vermindert handmatig werk door geschillenbeslechting te automatiseren.

- Verhoogt het slagingspercentage door het indienen van bewijsmateriaal te optimaliseren met behulp van AI.

- Verlaagt de kosten voor geschillen en ziet af van de nieuwe vergoeding voor het indienen van een geschil.

- Helpt bedrijven bij het opschalen van geschillenbeslechting zonder dat hun werklast toeneemt.

Belangrijke nadelen van Stripe Smart Disputes

- Beperkte gegevensintegratie: geen koppeling met communicatietools of CRM-systemen van derden.

- Gebrek aan controle over bewijsmateriaal: Handelaars hebben minder controle over het ingediende bewijsmateriaal, waardoor de flexibiliteit afneemt.

- Selectieve afhandeling van geschillen: alleen geschillen die volgens de AI van Stripe kansrijk zijn, worden behandeld.

- Onduidelijke prestatiemaatstaven: Stripe heeft geen gedetailleerde gegevens verstrekt over de succespercentages in vergelijking met oplossingen van derden.

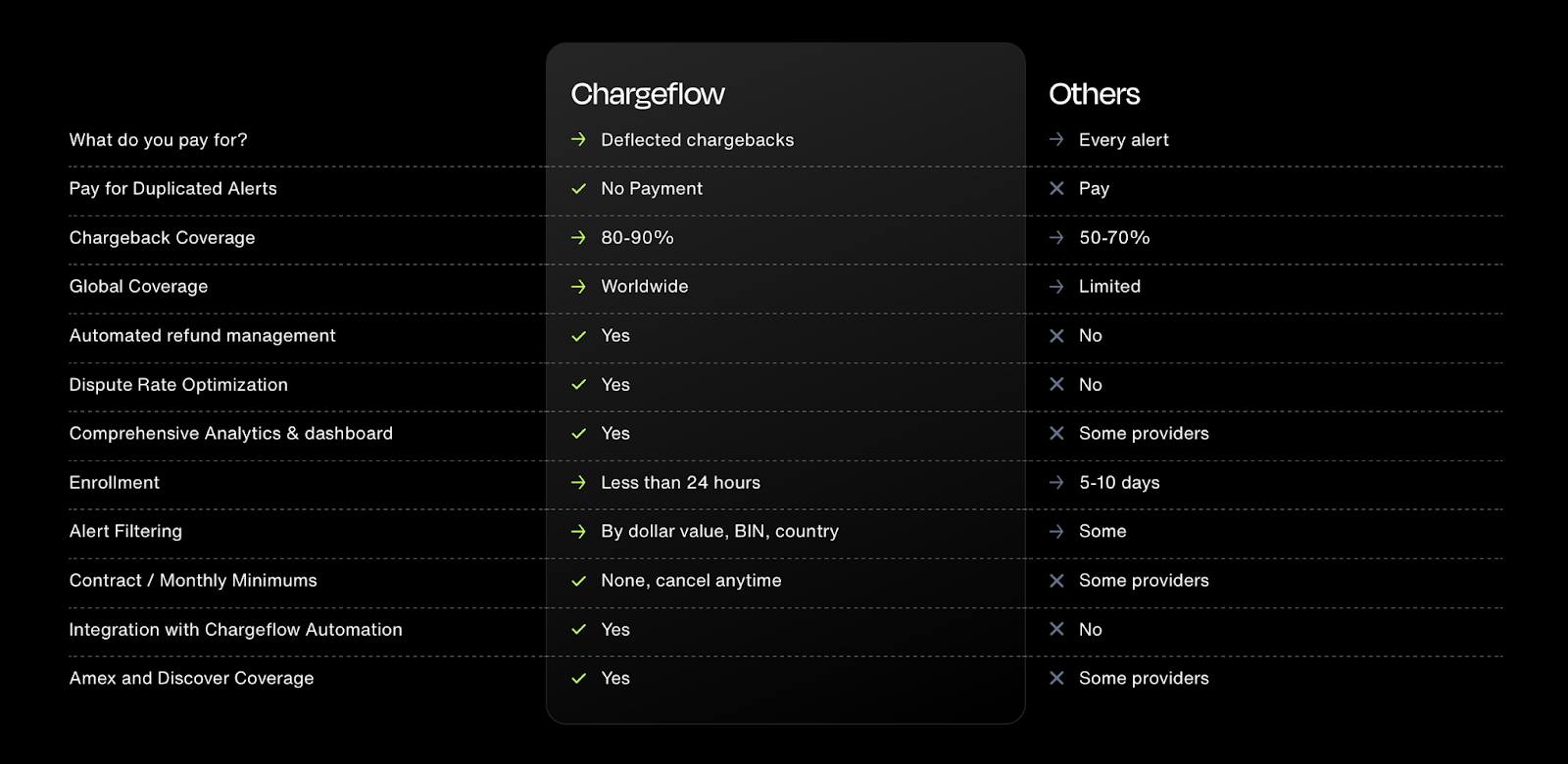

Waarom Chargeflow het slimmere alternatief is voor Stripe Smart Disputes

Bij Stripe’s Smart Disputes staan snelheid en gebruiksgemak voorop. Dat is op zich niet slecht. Maar voor geschillen met een hoge waarde of complexe geschillen biedt een totaaloplossing zoals Chargeflow meer controle, diepere integraties en een hoger slagingspercentage.

Het systeem van Stripe biedt mogelijk geen oplossing voor elk geschil. Bovendien heeft het geen toegang tot externe gegevens, zoals CRM-gegevens of klantcommunicatie, die Chargeflow gebruikt om de kwaliteit van het bewijsmateriaal te verbeteren en de slagingspercentages te verhogen.

Belangrijkste punten:

Chargeflow helpt handelaren de berekening van geschilkosten te veranderen met:

- Volledige automatisering zonder enig handmatig werk.

- Een superieure manier om gegevens te verzamelen uit CRM-systemen, e-mails en klantcontacten.

- Hogere winstpercentages dankzij door AI geoptimaliseerde strategieën en de integratie van meerdere processors.

- Maatwerkoplossingen voor aanbieders van abonnementen, SaaS, e-commerce en dure producten.

- Realtime inzicht, rapportage en waarschuwingen vóór het ontstaan van geschillen.

- Ideaal voor geschillen met een hoge inzet en risicovolle sectoren, waar succes rechtstreeks van invloed is op de winstgevendheid en preventie voorop staat.

Dat gezegd hebbende, gaan we nu eens kijken naar de vereisten van Stripe op het gebied van het voorkomen van terugboekingen.

Beste praktijken voor het voorkomen van chargebacks bij Stripe

Stripe eist van alle verkopers dat zij hun terugboekingspercentages zo laag mogelijk houden. Uw doel is duidelijk: zorg voor robuuste preventiemechanismen om de percentages laag te houden en te voorkomen dat Stripe proactief contact opneemt of handhavingsmaatregelen neemt. Preventie is daarom een operationele noodzaak.

Zo blijven doorgewinterde ondernemers de concurrentie voor:

Beheersing van transactierisico’s

De beste verdediging tegen terugboekingen via Stripe begint al bij de autorisatiefase. Zodra een frauduleuze of risicovolle transactie wordt goedgekeurd, neemt de kans op een toekomstig geschil aanzienlijk toe.

Stripe Radar fungeert als de belangrijkste beveiligingsmaatregel tijdens het autorisatieproces. Het beoordeelt elke betaling in realtime aan de hand van een combinatie van netwerksignalen, apparaat-fingerprinting, gedragspatronen en historische fraude-indicatoren.

Ervaren verkopers vertrouwen zelden op de standaardconfiguratie van Radar. In plaats daarvan:

- Stel aangepaste regels op om verdachte patronen te blokkeren of te controleren die specifiek zijn voor hun bedrijf (bijvoorbeeld snelle pogingen met dezelfde kaart, gebruik via een proxy of afwijkingen in de geografische snelheid).

- Pas drempels en regels dynamisch aan met behulp van de analysefuncties en backtesting van Radar.

Dat gezegd hebbende, is het ook goed om te weten dat Radar weliswaar uitstekend presteert bij het tegengaan van fraude door derden, maar dat het ‘vriendelijke fraude’ mogelijk niet kan voorkomen. Op het moment van autorisatie is een klant die van plan is later een geschil aan te spannen, niet te onderscheiden van een echte koper. Ze beschikken allebei over identieke kaarten, apparaten en hebben dezelfde oorspronkelijke intentie.

Dit leidt tot een kritieke tekortkoming die na goedkeuring extra werk vereist.

Risicobeperking na goedkeuring/vóór uitvoering

Oplossingen zoals Chargeflow Prevent pakken dit aan door gebruik te maken van de periode tussen aankoop en afhandeling:

- Het past een aanvullende risicobeoordeling toe op basis van signalen die na goedkeuring beschikbaar zijn (bestelgedrag, consistentie van de identiteitscontrole en afwijkingen die bij het afrekenen niet zichtbaar waren).

- Prevent maakt gebruik van een gedeeld netwerk van verschillende verkopers en markeert partijen die in het verleden misbruik hebben gemaakt van geschillenprocedures, zelfs als hun eerste transactie op het eerste gezicht in orde leek.

Dat is de beproefde strategie om het percentage geschillen onder de 0,5% te houden. Prevent is een vangnet dat na het afrekenen geschillen opvangt die Radar niet kan detecteren.

Onderschepping vóór het ontstaan van een geschil

Zelfs met krachtige controle op het moment van autorisatie, zoals Radar, en een beoordelingsinstrument voor na de aankoop, zoals Prevent, kunnen er nog steeds terugboekingen plaatsvinden. Waarom? Sommige gevallen zijn het gevolg van fouten van de handelaar, zoals administratieve fouten of verwarring bij de koper.

Sommige van deze geschillen beginnen niet als formele terugvorderingen. Ze beginnen als vragen van kaartuitgevers of vroege signalen van fraude. Dankzij diensten van kaartnetwerken, zoals Ethoca Consumer Clarity, Verification Order Insight en Mastercard Collaboration-waarschuwingen, kunnen kaartuitgevers eerst navraag doen bij handelaren voordat ze een klacht escaleren tot een formeel geschil.

Door gebruik te maken van dit tijdsbestek van 24 tot 48 uur kunnen verkopers die waarschuwingen voor terugboekingen hebben ingesteld, onduidelijkheden bij klanten wegnemen of terugbetalingen in gang zetten voordat de terugboeking wordt aangevraagd. Aangezien de zaak nooit uitgroeit tot een formeel geschil, telt dit doorgaans niet mee voor het percentage terugboekingen van de verkoper.

Fouten bij het herkennen van klanten

Uit ons onderzoek blijkt dat een aanzienlijk percentage van de terugboekingen geen fraude in de traditionele zin van het woord betreft. Het gaat veeleer om gevallen waarin de kaarthouder de afschrijving niet herkent.

Daarom moet je bij elke stap van het klanttraject onduidelijkheden wegnemen:

- De omschrijvingen op de factuur moeten duidelijk overeenkomen met het merk dat klanten zich herinneren.

- De productbeschrijving en afbeeldingen moeten overeenkomen met de geleverde goederen.

- De levertijden moeten aan de verwachtingen van de klant voldoen.

- Communicatie na de aankoop, zoals orderbevestigingen, aankoopbewijzen en updates over de verzending, moet worden ingezet om spijt na de aankoop te voorkomen.

Als klanten begrijpen wat ze hebben gekocht en wie hen de rekening heeft gestuurd, neemt de kans op een geschil aanzienlijk af.

De feitelijke realiteit is dat het voorkomen van terugboekingen bij Stripe een systeem is. Geen functie.

Dekking bij terugboekingen via Stripe, verzekering en risicoblootstelling

De terugvorderingsbescherming van Stripe is een optionele aanvullende dienst die verkopers schadeloos stelt bij bepaalde fraudegeschillen. Hieronder valt onder meer ongeoorloofd gebruik zonder dat de kaart fysiek aanwezig is, waarbij de kaarthouder beweert dat hij of zij geen toestemming heeft gegeven voor de transactie.

Wat valt hieronder: In aanmerking komende eenmalige transacties die via Stripe Checkout worden verwerkt en waarbij de klant de kaartgegevens handmatig invoert. Stripe behandelt het geschil, vergoedt het betwiste bedrag, ziet af van geschilkosten en neemt de bijbehorende netwerkboetes voor zijn rekening. Handelaars hoeven geen bewijsstukken in te dienen.

Wat niet onder de dekking valt: vriendschappelijke fraude, terugkerende facturatiekosten, handmatig goedgekeurde of overschreven transacties, fraude na 3DS en codes die geen betrekking hebben op fraude. In de praktijk sluit dit het merendeel van de geschillen uit waarmee de meeste handelaren in de praktijk te maken krijgen.

Kosten en limieten

Kosten: 0,4% per beschermde transactie, bovenop de standaardkosten. Deze kosten gelden alleen voor beschermde transacties.

Jaarlijks maximum: $ 25.000 per merchant account (€ 20.000 in Europa, £ 20.000 GBP, waarbij de equivalente limieten variëren naargelang de afrekeningsvaluta). Dit maximum geldt voor zowel terugbetaalde bedragen als kwijtgescholden kosten samen. Stripe kan deze limieten naar eigen goeddunken aanpassen na voorafgaande kennisgeving.

Toelatingsvoorwaarden: Voornamelijk beschikbaar in de VS en Europa; vereist doorgaans een transactiegeschiedenis van minimaal zes maanden, het gebruik van Stripe Checkout, geen selectieve doorsturing van transacties met een hoog risico en voortdurende naleving van de programmavoorwaarden.

Een realistische kijk op risicoblootstelling

Dit programma draagt een deel van het financiële risico bij fraude door derden af. Het grootste deel van het risico op terugvorderingen in de praktijk blijft echter ongedekt:

- De meeste terugboekingen zijn het gevolg van vriendelijke fraude of problemen die verband houden met de handelaar, en deze vallen niet onder de dekking.

- Het jaarlijkse maximum van 25.000 dollar kan voor handelaren met een gemiddeld tot hoog transactievolume in een slechte maand snel opgebruikt zijn.

- De vergoeding van 0,4% geldt voor elke beschermde transactie, ongeacht of er een geschil ontstaat, waardoor het eerder een soort vaste kostenpost is dan een verzekering tegen zeldzame gebeurtenissen.

- Zelfs geschillen waarvoor een bescherming geldt, tellen nog steeds mee voor uw ratio’s, aangezien een bescherming uw terugboekingspercentage niet verlaagt en kaartnetwerken het aantal geschillen bijhouden, ongeacht of er al dan niet een vergoeding is betaald.

De belangrijkste conclusie van dit hoofdstuk is dat de terugvorderingsbescherming van Stripe een gerichte bescherming kan bieden tegen een bepaald deel van het frauderisico. Het biedt geen volledige dekking.

Beleid inzake terugboekingen en accountlimieten bij Stripe

Het terugvorderingsbeleid en de accountlimiet van Stripe zijn gekoppeld aan de drempels van de kaartnetwerken. Daarom houdt Stripe geschillen bij als percentage van de succesvolle betalingen binnen dezelfde periode, berekend op basis van de datum van het geschil. Stripe houdt niet alleen in de gaten of accounts de drempel voor geschillen van het kaartnetwerk overschrijden, maar ook of ze deze drempel naderen.

Programma's voor het monitoren van kaartnetwerken

De foutmarge bij het beheer van terugboekingen wordt steeds kleiner naarmate kaartnetwerken hun beleid steeds verder aanscherpen.

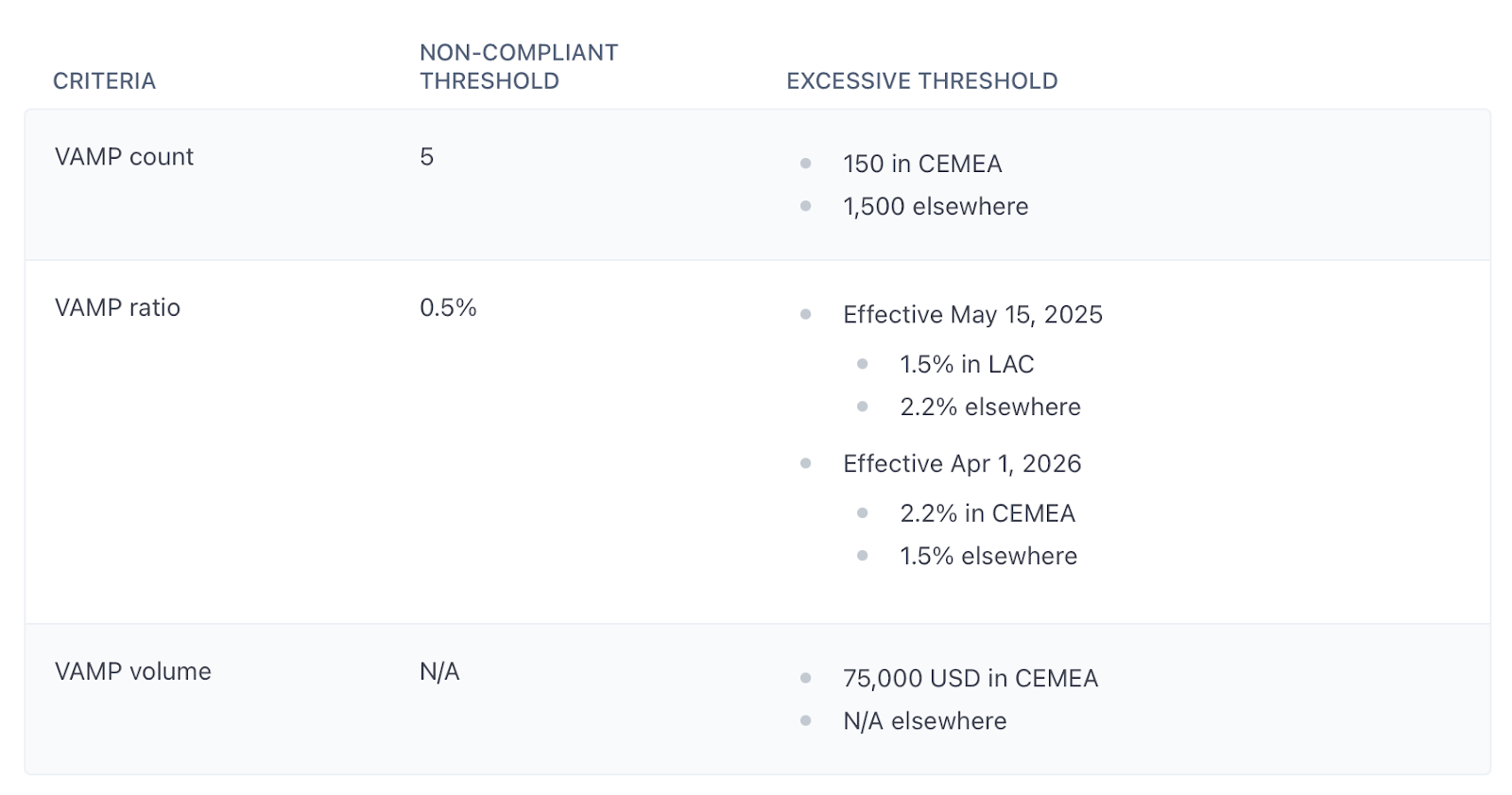

- Het Visa Acquirer Monitoring Program (VAMP) heeft fraudesignalen (TC40/EFW’s) en formele geschillen (TC15) samengevoegd tot één enkele ratio. De drempel voor „excessive merchant“ is gedaald van 2,2% in alle regio’s behalve CEMEA.

- Mastercard ECM treedt in werking bij 100 tot 299 terugboekingen met een percentage van 1,5% of hoger, terwijl Mastercard HECM in werking treedt bij 300 of meer terugboekingen met een percentage van 3% of hoger. De maandelijkse boetes variëren van $ 1.000 tot $ 200.000, waarbij een vermelding in het MATCH-register bij het HECM-niveau vrijwel zeker is.

Stripe kan maatregelen nemen op basis van een redelijk vermoeden dat uw account waarschijnlijk tot buitensporig veel geschillen zal leiden of een onaanvaardbaar risico vormt.

De escalatieprocedure van Stripe

De prioriteit van Stripe bij handhavingsmaatregelen ligt bij de stabiliteit van het platform en de relaties binnen het bredere ecosysteem. Daarom wordt er in een vroeg stadium ingegrepen en verloopt de escalatieprocedure snel.

De escalatieprocedure verloopt doorgaans als volgt:

- Proactieve communicatie: waarschuwingsmails en aanbevelingen van Radar wanneer de activiteit toeneemt.

- Reserves: Een inhouding van 10-25% van het volume ter dekking van mogelijke verliezen.

- Vertragingen bij uitbetalingen: aangepaste schema’s om het risico te beperken.

- Opschorting: tijdelijke stopzetting van de verwerking.

- Beëindiging: Volledige sluiting van de rekening, met melding aan MATCH?VMSS voor een periode van maximaal vijf jaar, waardoor herinschrijving bij andere verwerkers uiterst moeilijk wordt.

Het is verstandig om door middel van proactieve geschillenpreventie te voorkomen dat je in contact komt met de outreach-afdeling en in het netwerk terechtkomt. Stripe kan (en doet dit ook) je account beëindigen op grond van „het risico op buitensporig veel geschillen“ nog voordat je de drempels van het netwerk bereikt.

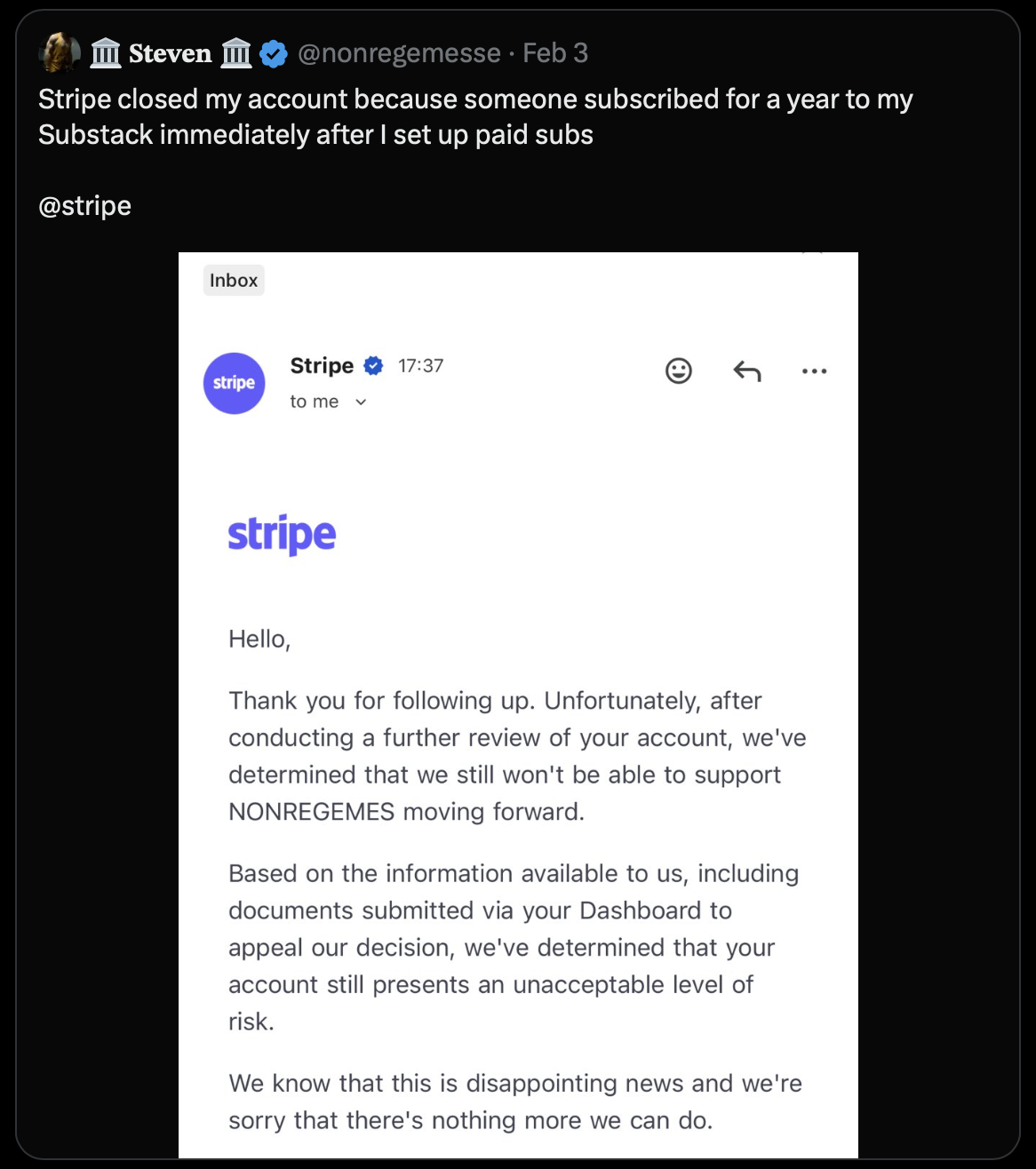

“Dit is wat mensen verkeerd begrijpen aan het begrip ‘risico’. Het gaat niet om fraude die al plaatsvindt; het gaat om plotseling gedrag dat voor een model afwijkend lijkt. Eén gebeurtenis, een verkeerd moment, een verkeerd patroon, en het systeem corrigeert te sterk. Het is meedogenloos, maar voorspelbaar.” – Avia Chen, medeoprichter van Chargeflow

Hoe ga je om met terugboekingen via Stripe?

Een terugvordering via Stripe aanvechten houdt in dat je deze via een terugvorderingsprocedure betwist. Dit houdt in dat je via Stripe overtuigend bewijsmateriaal bij de uitgevende bank indient om de terugvordering ongedaan te maken en het geld terug te krijgen.

Aangezien dit een eenmalig proces is waarbij succes niet gegarandeerd is, kun je die loterij van handmatige herbeoordelingen net zo goed overslaan. Om het rapport „State of Chargebacks 2025“ van Mastercard te citeren: „Het chargeback-proces is kostbaar en tijdrovend. Het is dan ook niet verwonderlijk dat financiële instellingen steeds minder gebruikmaken van handmatige beoordelingen door mensen en steeds vaker kiezen voor analyses die worden ondersteund door automatisering of op AI gebaseerde modellen.“

Als banken en uitgevers volop inzetten op AI om geschillen sneller en goedkoper af te handelen, heb je alle reden om hetzelfde te doen.

Hoe je Stripe-terugboekingen in 3 stappen automatiseert met Chargeflow

Stap 1. Integratie: Download Chargeflow via de Stripe Apps-marktplaats en koppel tools voor gegevensverrijking (Gmail, Gorgias, Zendesk, Recharge, Chargebee). Chargeflow synchroniseert historische en nieuwe geschilgegevens onmiddellijk en houdt terugboekingen vrijwel in realtime bij.

Stap 2. Configuratie van de automatisering: Bepaal op basis van uw risicotolerantie hoe daadkrachtig u geschillen wilt aanpakken, pas het bewijsmateriaal aan met uw huisstijlelementen (logo, beleid, voorwaarden) en bepaal of Chargeflow zaken automatisch indient of in de wachtrij plaatst ter goedkeuring door u.

Stap 3. Volledig geautomatiseerde afhandeling: het systeem zet bestaande geschillen in de wachtrij, verwerkt nieuwe geschillen zodra deze binnenkomen en zorgt voor het verzamelen van bewijsmateriaal op alle aangesloten platforms. U kunt zich concentreren op de groei van uw bedrijf, terwijl Chargeflow 24/7 geschillen afhandelt.

Laatste opmerkingen over terugboekingen via Stripe

Het blijft een feit dat elke kaartbetaling die u accepteert, een ingebouwd recht op terugvordering met zich meebrengt. Dat is geen beleid van Stripe, maar een garantie van het kaartnetwerk die al tientallen jaren vóór Stripe bestond. Geen enkele preventieve maatregel kan chargebacks volledig uitsluiten.

Fraude, fouten van verkopers en mislukte leveringen zijn onlosmakelijk verbonden met grootschalige handel. Juist daarom bestaat het terugboekingsmechanisme.

Wat je echter wel kunt oplossen, is je blootstelling aan terugboekingen via Stripe. De verkopers die een goede reputatie behouden, zijn degenen die een systeem hebben opgezet waarmee de percentages voorspelbaar blijven. Bovendien stellen ze reacties op van zo’n hoge kwaliteit dat de risicosystemen van Stripe nooit reden hebben om hun account nader te onderzoeken.

Dat systeem bestaat uit vier onderdelen:

- Radar om ongeldige transacties bij de autorisatie te filteren.

- Chargeflow Prevent om vriendelijke fraude op te sporen in de periode na goedkeuring die Radar niet kan zien.

- Waarschuwingen om geschillen op te vangen voordat ze op het dashboard terechtkomen.

- Chargeflow Automation om bewijsmateriaal in te dienen dat echt is gemaakt om te winnen, verrijkt met CRM-gegevens, klantcommunicatie en argumenten die specifiek zijn voor de redencode.

Elk systeem pakt een ander zwak punt aan. Als alle vier de systemen in werking zijn, zijn de geschillen die je nog bereiken minimaal en geen teken van een vermijdbare operationele tekortkoming.

Dat, mijn vriend, is het verschil tussen terugboekingen als beheersbare kosten en terugboekingen als een bestaansbedreigend risico.

Terugboekingen?

Dat is niet langer uw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 15.000 handelaren.

.png)

Gerelateerde artikelen

Vragen?

– wij hebben de antwoorden.

Chargeflow verzamelt automatisch gegevens uit tientallen externe bronnen. Dit zorgt voor een veel grotere dekking en aanzienlijk betere slagingspercentages, omdat het ingediende bewijsmateriaal veel uitgebreider en overtuigender is.

Chargeflow verzamelt gegevens zoals bestelinformatie, berichten van klanten en betalingsgegevens. Het stelt een volledig dossier voor geschillen voor je samen, zodat je er zelf geen vinger naar hoeft uit te steken.

Ja! Chargeflow werkt samen met meer dan 50 betalingsverwerkers. Dat betekent dat je één tool hebt voor al je terugboekingen, ongeacht hoe je betalingen verwerkt.

U betaalt alleen een percentage van de inkomsten die wij voor u binnenhalen. Geen kosten vooraf, geen abonnementen — alleen een succesafhankelijke vergoeding.

Ja. Chargeflow is SOC 2 Type 2-, AVG- en ISO-gecertificeerd. We hanteren de strengste beveiligingsnormen om uw gegevens te beschermen.

Heb je nog meer hulp nodig?

Heb je een vraag? Wij staan voor je klaar. Klik gewoon op de chatknop om een gesprek met de klantenservice te starten.