%201.svg)

ACH chargebacks: Everything You Need To Know

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

Een ACH-betaling is een geautomatiseerde digitale betaling tussen banken die uitsluitend beschikbaar is voor rekeningen bij Amerikaanse banken en kredietverenigingen. Ook bij ACH-transacties kunnen terugboekingen voorkomen.

Kort gezegd: Een ACH-betaling is een computergestuurde digitale betaling van bank naar bank die alle bank- en kredietverenigingsrekeningen in de VS kan bereiken. Hoewel deze niet onder de Fair Credit Billing Act, zijn ACH-transacties niet immuun voor terugboekingen, in de volksmond ACH-retouren genoemd. De belangrijkste oorzaken van ACH-retouren zijn onder meer administratieve retouren, intrekking van autorisatie, dubbele boekingen, phishing-aanvallen via e-mail en onvoldoende saldo.

ACH-terugboekingen (of, beter gezegd, ACH-retouren) komen steeds vaker voor in de financiële sector. Volgens een rapport van de National Automated Clearing House Association (NACHA) is het aantal ACH-terugboekingen de afgelopen jaren gestaag toegenomen, wat heeft geleid tot miljoenen dollars aan zakelijke verliezen. Schattingen tonen aan dat er alleen al in 2020 meer dan 900.000 ACH-terugboekingen waren, wat neerkomt op 1,2 miljard dollar aan verliezen.

Net als bij traditionele terugboekingen kunnen ACH-terugboekingen ernstige gevolgen hebben voor bedrijven; dit beperkt zich niet alleen tot aanzienlijke financiële verliezen, maar kan zelfs leiden tot juridische stappen.

Als je voor het eerst hoort over ACH-terugboekingen, hoef je je geen zorgen te maken. We gaan uitgebreid in op alle aspecten, zoals de oorzaken, preventiestrategieën en de gevolgen van ACH-terugboekingen voor bedrijven, zodat je niet in het nadeel komt.

Wat is ACH?

Automated Clearing House (kortweg ACH, of ACH-netwerk/ACH-systeem) is een netwerk dat elektronische geldoverboekingen tussen bankrekeningen in de hele VS mogelijk maakt.

Nacha (voorheen NACHA – National Automated Clearing House Association) beheert het netwerk, en het systeem bestaat al sinds de jaren zeventig.

Wat het transactievolume betreft, blijkt uit sectorcijfers dat via ACH alleen al in 2021 voor meer dan 72,6 miljoen dollar aan financiële transacties is verwerkt. Het netwerk laat bovendien een gestage groei zien: in het derde kwartaal van 2022 werden 7,6 miljard betalingen verwerkt met een totale waarde van 19,2 biljoen dollar, wat neerkomt op een stijging van respectievelijk 4,2% en 6% ten opzichte van 2021.

Nu we deze essentiële gegevens en de definitie van ACH hebben besproken, gaan we eens kijken naar ACH-betalingen: wat ze precies zijn en waarom ze tegenwoordig zo populair worden.

Wat is een ACH-betaling?

Een ACH-betaling is een geautomatiseerde digitale betaling tussen banken waarmee alle rekeningen bij Amerikaanse banken en kredietverenigingen kunnen worden bereikt. Deze betalingen, die doorgaans ACH-overschrijvingen of ACH-transacties worden genoemd, verlopen via het ACH-netwerk in plaats van via kaartnetwerken zoals Visa of Mastercard.

De twee belangrijkste vormen van ACH-betalingen zijn automatische overschrijving en automatische betaling.

Directe storting is geschikt voor alle betalingen van bedrijven of overheidsinstanties aan particulieren, waaronder salarisbetalingen (bekijk onze uitgebreide gids over salarisadministratie), onkostenvergoedingen voor werknemers, overheidsuitkeringen, belasting- en andere terugbetalingen, lijfrentes en rentebetalingen.

Direct Payment zorgt voor de elektronische overdracht van betalingsopdrachten tussen financiële instellingen via het ACH-netwerk.

Hoewel beide systemen gebruikmaken van ACH voor het verwerken van elektronische transacties, zijn er belangrijke verschillen tussen beide, zoals de volgende:

- Doel: Directe storting is in de eerste plaats bedoeld om geld op de bankrekening van een ontvanger te storten, meestal in het kader van de salarisadministratie. Directe betalingen daarentegen zijn bedoeld om betalingen te verrichten naar de bankrekening van een ontvanger, bijvoorbeeld voor rekeningen, belastingen, enz.

- Machtiging: Bij ACH-overboekingen via automatische incasso geeft de ontvanger doorgaans toestemming voor de overboeking van geld naar zijn of haar rekening, vaak via een arbeidsovereenkomst met de werkgever. Bij ACH-betalingen via automatische incasso geeft de betaler toestemming voor de overboeking van geld naar de rekening van de ontvanger, vaak via een overeenkomst met een dienstverlener of financiële instelling.

- Frequentie: ACH-stortingen via automatische incasso zijn doorgaans ideaal voor terugkerende stortingen, zoals regelmatige salarisbetalingen. ACH-betalingen via automatische incasso zijn daarentegen bedoeld voor eenmalige of terugkerende betalingen.

- Vereiste gegevens: Bij automatische overschrijving verstrekt de ontvanger doorgaans zijn bankrekeningnummer en routingnummer aan de betaler. Bij directe betalingen heeft de betaler het bankrekeningnummer en routingnummer van de ontvanger nodig, evenals het betalingsbedrag, de betalingsfrequentie en de betalingsdatum.

Het belangrijkste verschil tussen automatische storting en automatische betaling is dat de eerste bedoeld is om geld op een rekening te storten, terwijl de tweede bedoeld is om betalingen te verrichten vanaf een bankrekening.

Wat de gebruikswaarde betreft, bieden ACH-betalingen enkele voordelen ten opzichte van creditcardbetalingen: de verwerkingskosten zijn doorgaans lager en er geldt geen vervaldatum voor terugkerende betalingen.

Toch zijn ACH-betalingen niet immuun voor terugboekingen, zoals we hieronder zullen zien.

Wat zijn ACH-terugboekingen?

Een ACH-terugboeking (of terugbetaling) vindt plaats wanneer een ontvangende bank een ACH-transactie ongedaan maakt. ACH-transacties vallen niet onder de Fair Credit Billing Act, zoals creditcardtransacties. Kopers kunnen betalingen die via het ACH-netwerk zijn gedaan echter wel ongedaan maken, wat in feite hun eigen variant op het terugboekingsmechanisme is.

Bovendien kan een van de deelnemende financiële instellingen, in het geval dat de transactieverwerking mislukt, een ACH-retourbericht ontvangen, waarin wordt gemeld dat de betreffende betaling niet kon worden afgeschreven van of bijgeschreven op de vereiste rekening.

De ontvangende financiële instelling (RDFI) of ontvangende bank stuurt een kennisgeving van terugboeking (of chargeback) naar de verzendende financiële instelling (ODFI) of verzendende bank, waarin wordt gemeld dat het ACH-netwerk het geld niet heeft kunnen incasseren of niet op de rekening van de ontvanger heeft kunnen storten.

Hier volgt wat u moet weten over de oorzaken en bronnen van terugboekingen bij ACH-betalingen en hoe u deze kunt voorkomen.

Oorzaken en bronnen van ACH-terugboekingen

Net als bij traditionele terugboekingen via kaartnetwerken zijn er verschillende redenen waarom een consument een ACH-terugboeking kan indienen. Laten we eens kijken naar de belangrijkste redenen.

#1: Administratieve teruggave

Een administratieve terugboeking is de meest voorkomende vorm van ACH-terugvordering en wordt veroorzaakt door fouten bij het invoeren van gegevens. Voorbeelden hiervan zijn onjuiste transactiegegevens, een verkeerde transactiecode, onjuiste routingnummers, onjuiste rekeningnummers of het onbedoeld overmaken van een bedrag naar de ontvanger tijdens het terugboekingsproces.

Bij een administratieve terugboeking wordt het bedrag van de ACH-transactie teruggestort op de rekening van de klant; het geld wordt teruggestort naar de bank die de transactie heeft geïnitieerd. De bank of betalingsverwerker brengt de betrokken partij vaak kosten in rekening voor de administratieve terugboeking.

Om administratieve ACH-terugboekingen te voorkomen, moet u ervoor zorgen dat alle klantgegevens geldig en actueel zijn voordat u de transactie verwerkt. Enkele eenvoudige controles die u kunt uitvoeren, zijn onder meer:

- De transactiecodes nogmaals controleren,

- De rekening- en bankgegevens controleren,

- Controleren of de consument over voldoende geld beschikt om de transactie te betalen.

- Daarnaast kunt u automatische meldingen instellen voor eventuele storingen bij ACH-transacties bij uw bank of betalingsverwerker, zodat u problemen snel kunt opsporen en oplossen.

#2: Intrekking van de machtiging

Een machtiging wordt ingetrokken wanneer een consument zijn toestemming voor een terugkerende ACH-transactie intrekt. Klanten doen dit wanneer ze een abonnement of lidmaatschap willen beëindigen of de kosten van een eerdere aankoop betwisten. Wanneer een koper de machtiging intrekt, wordt het bedrag van de ACH-transactie teruggestort op de rekening van de klant en wordt de transactie ongedaan gemaakt. Dit houdt ook in dat er kosten in rekening worden gebracht voor het intrekken van de machtiging.

Voorkom dergelijke ongemakken door een duidelijk en transparant beleid op te stellen voor het annuleren van terugkerende transacties en het voor klanten eenvoudig te maken om hun toestemming in te trekken als ze dat willen. Dit houdt onder meer in dat u duidelijke instructies verstrekt voor het opzeggen van abonnementen of lidmaatschappen.

U kunt ook automatische meldingen instellen voor het intrekken van machtigingen bij uw bank of betalingsprovider.

#3: Dubbele invoer

Een dubbele ACH-terugboeking doet zich voor wanneer een verkoper of financiële instelling dezelfde transactie meer dan eens verwerkt, waardoor er meerdere identieke transacties ontstaan. Dit kan het gevolg zijn van een technische fout in het betalingsverwerkingssysteem of van een misverstand tussen het bedrijf en zijn bank of betalingsverwerker.

Net als bij de eerder genoemde gevallen leidt een dubbele ACH-terugboeking tot een terugboeking van de betaling en worden er administratiekosten in rekening gebracht.

Zorg voor voldoende controles om dubbele boekingen te voorkomen. Dit kunt u doen door handmatige controles uit te voeren om onjuistheden op te sporen, of door geautomatiseerde tools en systemen te gebruiken om dubbele boekingen op te sporen en te voorkomen. Ook hier kunt u automatische meldingen instellen voor dubbele boekingen bij uw bank of betalingsverwerker.

#4: Phishing-zwendel via e-mail met ACH-betalingen

Net als bij traditionele phishing-zwendel, gaat het bij ACH-phishing via e-mail om frauduleuze e-mails die afkomstig lijken te zijn van een gerenommeerde financiële instelling of een betrouwbaar bedrijf. Het slachtoffer wordt gevraagd om persoonlijke of financiële gegevens in te voeren, die de oplichters vervolgens kunnen gebruiken om ongeoorloofde transacties uit te voeren of de identiteit van het slachtoffer te stelen. Meestal bevatten de e-mails een link of bijlage die, wanneer deze wordt geopend, het slachtoffer naar een valse website leidt die de echte website nabootst.

Zodra het slachtoffer doorheeft dat het om oplichting gaat, kan hij of zij een terugvordering indienen om de ongeoorloofde transacties die hierdoor zijn ontstaan te betwisten.

Om phishing via e-mail in verband met ACH-fraude te voorkomen:

- Maak uw klanten bewust van dergelijke fraudepatronen.

- Klik nooit op links of bijlagen in ongevraagde e-mails en controleer altijd nog eens de URL van de website die je bezoekt om er zeker van te zijn dat deze betrouwbaar is.

- Implementeer meervoudige authenticatie en andere beveiligingsmaatregelen om ongeoorloofde toegang tot accounts te voorkomen.

#5: Onvoldoende saldo

ACH-terugboekingen wegens onvoldoende saldo doen zich voor wanneer de rekeninghouder niet over voldoende saldo beschikt om een ACH-transactie te dekken, waardoor het bedrag wordt teruggestort naar de bank van herkomst.

Net als in de bovengenoemde gevallen moet de ontvangende financiële instelling (RDFI) of ontvangende bank de verzendende financiële instelling (ODFI) of verzendende bank binnen twee bankwerkdagen op de hoogte stellen. De ODFI moet vervolgens bepalen of zij de transactie opnieuw wil proberen of dat zij de transactie wil annuleren.

Als de ODFI de transactie annuleert, kan deze een terugvordering indienen bij de RDFI om het geld terug te krijgen. De RDFI maakt het geld dan terug over aan de ODFI en brengt het transactiebedrag, vermeerderd met eventuele kosten (die doorgaans tussen de $ 2 en $ 5 per geval liggen), in rekening bij de rekeninghouder.

Om te voorkomen dat er onvoldoende saldo is voor ACH-terugboekingen, moet u ervoor zorgen dat de koper voldoende saldo heeft om de transactie te betalen voordat u deze verwerkt. Houd u bovendien strikt aan alle NACHA-richtlijnen.

Hoe moeten verkopers omgaan met ACH-terugboekingen?

In tegenstelling tot terugboekingen bij creditcards hebben leveranciers geen schriftelijke regels voor het betwisten van ACH-terugboekingen.

De National Automated Clearing House Association (NACHA), de overkoepelende organisatie van het ACH-netwerk, moet nog steeds standaardprocedures vaststellen voor de afhandeling van onterechte ACH-terugboekingen.

Als u te maken krijgt met een ongegronde retourzending, kunt u proberen tot een oplossing te komen met de koper. Als de klant niet vastbesloten is om vriendschappelijke fraude te plegen, blijkt uit schattingen dat u een kans van 25% heeft om het probleem op te lossen.

Bovendien kunt u een advocaat inschakelen om juridische stappen te ondernemen. En als al het andere faalt, kunt u altijd nog de goede oude rechtszaak-optie overwegen en uw advocaten de zaak laten behandelen. Uit sectoranalyses blijkt dat handelaren die voor deze aanpak kozen, een stijging van 31% in de terugvordering van inkomsten zagen.

Dat gezegd hebbende, is het even belangrijk om op te merken dat banken veel terughoudender zijn bij het toestaan van ACH-terugboekingen dan bij traditionele terugboekingen. Hoewel dat goed nieuws is, betekent dit niet dat u geen problemen zult ondervinden. Elke bankoverschrijving die uiteindelijk wordt teruggedraaid, veroorzaakt aanzienlijke schade die verder gaat dan alleen gederfde inkomsten. Voor ODFI’s kan een te groot aantal ACH-terugboekingen ertoe leiden dat ze hun netwerkprivileges verliezen.

Terugboekingen via ACH

Stel dat een ACH-terugboeking beter had moeten worden geautoriseerd. In dat geval kan de ontvangende partij verzoeken om een terugboeking of afwijzing van de ACH-transactie.

De partij moet een geweigerde terugboeking binnen vijf werkdagen na de afwikkelingsdatum van de terugboeking doorgeven aan de RDFI. Zij kan een ACH-terugboeking onder de volgende voorwaarden weigeren:

- De ACH-terugboeking vindt te laat plaats (niet binnen de vastgestelde termijnen voor terugboeking)

- Het retourverzoek bevat onjuiste gegevens

- De retouraanvraag is naar het verkeerde account doorgestuurd

- De ACH-terugstorting is een duplicaat van een andere terugstorting die al is uitgevoerd

- Het retourverzoek heeft geleid tot een onbedoelde creditering aan de ontvanger in verband met het terugboekingsproces.

Dat gezegd hebbende, laten we eens kijken naar de retourcodes.

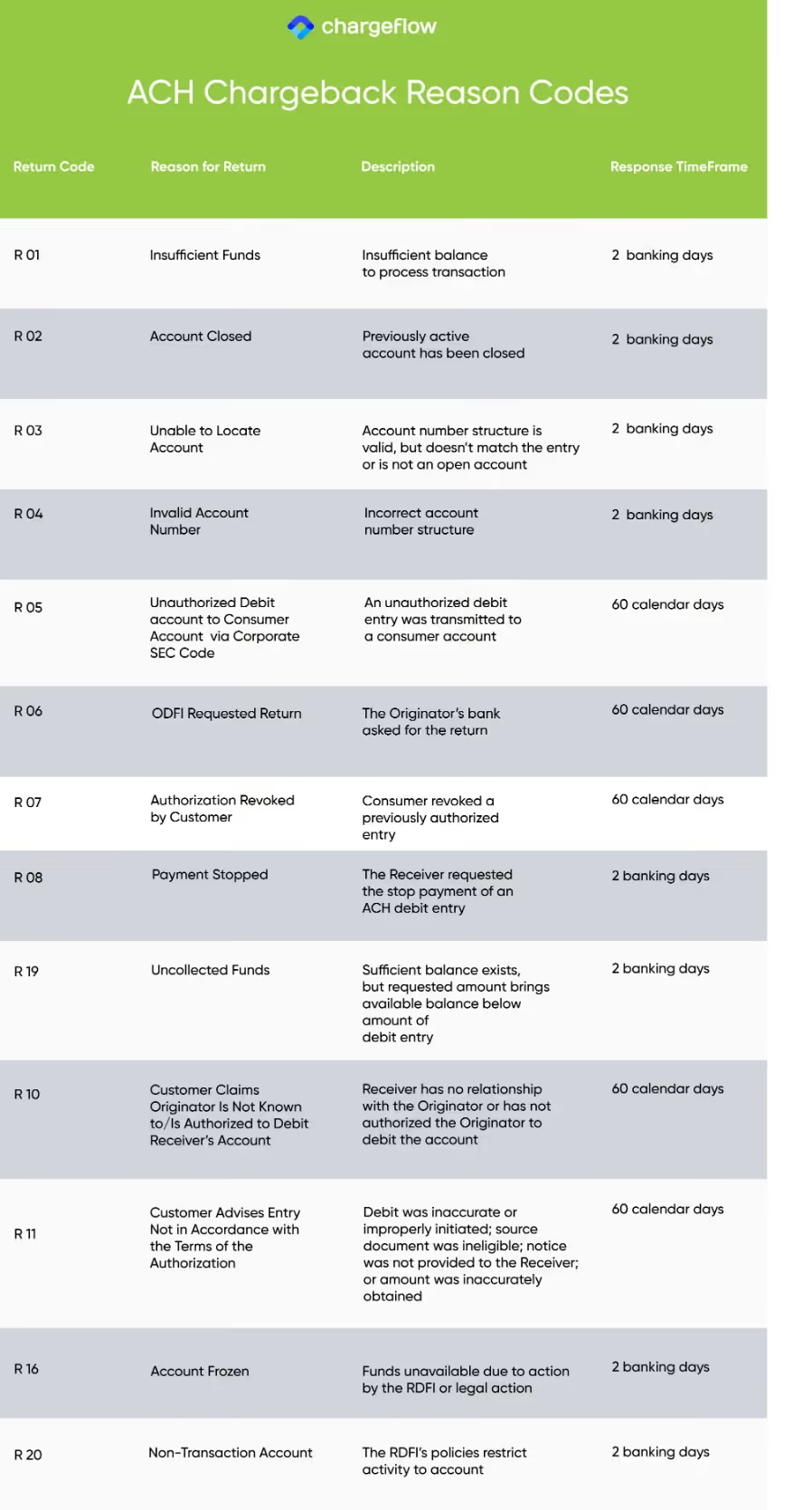

Inzicht in ACH-retourcodes

Net als bij traditionele chargeback-redencodes geeft een ACH-retourcode aan waarom de RDFI het verzoek tot terugboeking heeft ingediend. Het is een driecijferige alfanumerieke code die aan een teruggestuurde ACH-transactie wordt toegevoegd en die aangeeft waarom een ACH-overboeking wordt teruggedraaid.

Er zijn meer dan 80 unieke retourcodes, die elk een ander type retour vertegenwoordigen. Hieronder staan de belangrijkste ACH-retourcodes en de termijnen waarbinnen men onder elke code een ACH-terugboeking kan aanvragen:

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)

.avif)