%201.svg)

Litiges Affirm : le guide complet du commerçant sur la prévention, les preuves et la gestion des réclamations

Rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

Les litiges Affirm suivent deux voies distinctes. Les prêts à tempérament BNPL standard sont gérés directement par Affirm, tandis que les transactions effectuées avec la carte Affirm passent par le réseau Visa et suivent les mécanismes traditionnels de rejet de débit. Pour les litiges standard, vos fonds sont bloqués dès que le client dépose sa réclamation, mais votre délai de réponse de 15 jours ne commence à courir qu’à partir du moment où Affirm vous en informe. Si vous perdez, vous devrez payer le montant contesté plus des frais de 15 $. Les commerçants qui gagnent systématiquement documentent tout dès l'exécution de la commande, soumettent des preuves ciblées avant la date limite et considèrent la gestion des litiges comme une fonction opérationnelle permanente.

Affirm est une entreprise de technologie financière spécialisée dans le modèle « acheter maintenant, payer plus tard » (BNPL) qui permet aux consommateurs de financer leurs achats grâce à des prêts à tempérament directement au point de vente. Ce modèle de paiement peut élargir la clientèle d'un commerçant et augmenter les taux de conversion. Mais il s'accompagne également d'une procédure distincte de règlement des litiges de paiement qu'il est essentiel de bien comprendre et de gérer avec soin.

Les litiges avec Affirm surviennent lorsque les clients rencontrent des problèmes liés à une transaction, tels que la non-livraison, des défauts du produit, des retours ou des prélèvements non autorisés, et qu'ils ne parviennent pas à les résoudre directement avec vous. C'est alors qu'Affirm intervient en tant qu'intermédiaire. L'entreprise examine toutes les preuves fournies par les deux parties, plutôt que de se prononcer automatiquement en faveur du client, comme certains commerçants pourraient le supposer.

Les enjeux ont considérablement pris de l'ampleur à la suite des changements réglementaires intervenus en 2024, lorsque le Bureau de la protection financière des consommateurs (CFPB) a étendu aux produits « achat maintenant, paiement plus tard » (BNPL), dont Affirm, les protections dont bénéficient les titulaires de cartes de crédit. Ces protections couvrent les enquêtes en cas de litige, les remboursements pour les articles retournés et les exigences relatives aux relevés de facturation. Surtout, elles permettent aux clients de contester des achats effectués bien avant l'expiration du délai de 60 jours qui était auparavant la norme.

Pour les commerçants, cela se traduit par un risque accru de réclamations rétroactives, un processus de règlement plus structuré et une vulnérabilité accrue face aux litiges intentés de mauvaise foi. Ce guide vous présente tous les aspects des litiges Affirm : leur fonctionnement, les moyens de les prévenir, comment y répondre efficacement et comment protéger vos revenus à grande échelle.

Fonctionnement des litiges sur Affirm et notifications

Avant de répondre à un litige Affirm, vous devez comprendre une distinction fondamentale : tous les litiges Affirm ne suivent pas le même parcours. La procédure et votre responsabilité varient considérablement selon le produit Affirm utilisé par le client lors du paiement.

Deux procédures de règlement des litiges chez Affirm

1. Litiges relatifs au programme « Affirm BNPL » (opérations de crédit à tempérament)

Il s'agit de l'intégration Affirm la plus courante, qui comprend le paiement en 4 versements ainsi que des prêts à tempérament à plus long terme proposés directement lors du paiement. Lorsqu'un client conteste une transaction effectuée via ce produit, la contestation est déposée directement auprès d'Affirm, et non auprès d'un réseau de cartes de paiement.

Il s'agit là d'une distinction essentielle pour les commerçants habitués aux procédures traditionnelles de contestation de paiement par carte de crédit. Aucun réseau Visa, Mastercard ou Amex n'est impliqué. Cela signifie que :

- Aucun remboursement automatique déclenché par un réseau de cartes

- Aucune incidence sur le taux de rétrofacturation de votre compte auprès de votre prestataire de services de paiement

- Affirm joue à la fois le rôle de prêteur, d'intermédiaire de paiement et d'arbitre en cas de litige

Cette procédure s'apparente davantage à un arbitrage interne qu'à un rejet de débit classique. Affirm demande des pièces justificatives tant au client qu'à vous-même, puis rend une décision en se fondant sur les éléments qui, selon son appréciation raisonnable, étayent le mieux la réclamation. La qualité des pièces justificatives est le facteur déterminant. Affirm ne se range pas automatiquement du côté du client.

Si le litige est tranché en faveur du client, vous êtes tenu de rembourser à Affirm le montant litigieux, ainsi que des frais de litige. Ces frais s'appliquent quel que soit le montant du litige, ce qui rend les litiges de faible valeur disproportionnellement coûteux en cas de perte. (Voir la section « Conséquences financières » pour plus de détails sur les frais.)

2. Litiges relatifs aux cartes Affirm (cartes Visa virtuelles ou physiques)

Affirm propose également une carte Visa destinée aux particuliers, disponible sous forme de carte physique ou de carte virtuelle à usage unique, que les clients peuvent approvisionner grâce au financement Affirm et utiliser partout où la carte Visa est acceptée. Lorsqu’une transaction est effectuée avec la carte Affirm, elle transite par le réseau de cartes Visa. Cela signifie que les litiges suivent les procédures traditionnelles de rejet de débit.

Pour les commerçants, cela a diverses implications opérationnelles :

- Le litige passe par votre prestataire de paiement et votre banque acquéreuse, et non par le portail commerçant Affirm

- La procédure est régie par les règles et les délais standard de règlement des litiges en matière de visa

- Votre taux de rétrofacturation peut s'en trouver affecté, ce qui peut nuire à la santé de votre compte marchand

- Vous devez réagir de la même manière que pour tout rejet de paiement Visa, en passant par le système de gestion des litiges de votre prestataire de services de paiement

Si un litige survient par l'intermédiaire de votre prestataire de paiement plutôt que via le portail Affirm Merchant Portal, il s'agit très certainement d'une carte Affirm virtuelle ou physique.

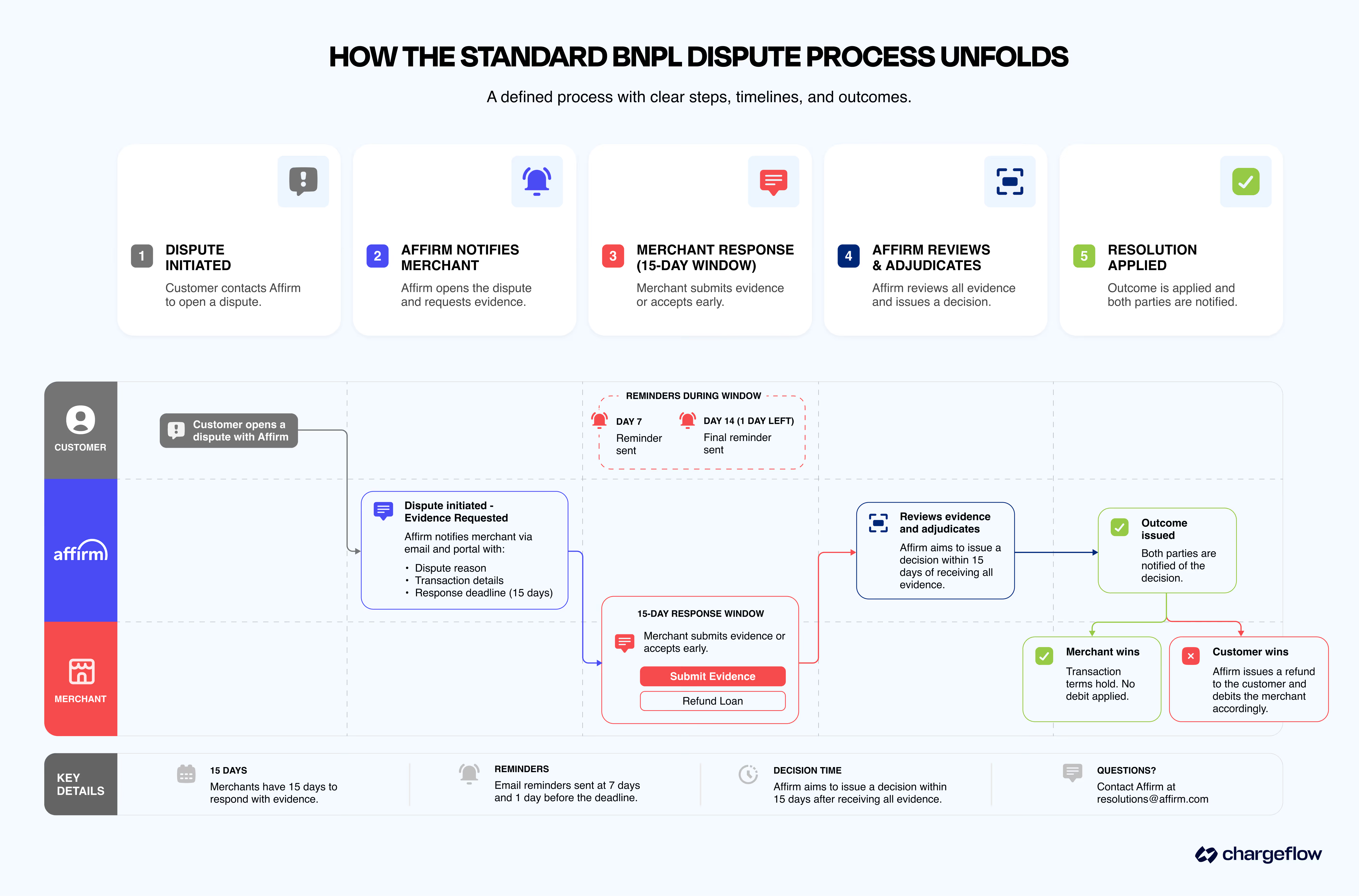

Déroulement de la procédure standard de règlement des litiges liés au paiement différé

Pour les litiges les plus courants liés au BNPL, la procédure suit un déroulement bien défini :

- Contacts avec les clients d'Affirm: en règle générale, après avoir tenté de résoudre le problème directement avec le commerçant ; toutefois, dans la pratique, de nombreux litiges sont ouverts sans qu'il y ait eu de véritable prise de contact préalable avec le commerçant. Depuis l'alignement sur les directives du CFPB en 2024, Affirm n'impose plus strictement la résolution préalable avec le commerçant comme condition préalable.

- Affirm ouvre la procédure de contestation et en informe le commerçant: vous recevez un e-mail intitulé « Dispute Initiated – Evidence Requested » (Contestation ouverte – Preuves demandées) et la contestation apparaît dans le portail commerçant Affirm. La notification précise le motif de la contestation, les détails de la transaction et le délai dont vous disposez pour répondre.

- Le commerçant fournit des preuves ou accepte la demande de manière anticipée: lorsque la situation est claire, par exemple en cas de non-livraison avérée, le portail peut proposer un bouton « Prêt de remboursement », qui vous permet d'accepter le litige sans passer par une procédure complète d'examen des preuves. Dans le cas contraire, vous devez contester le litige en fournissant des justificatifs. Le calendrier complet est détaillé dans la section « Délais et procédure de résolution ».

- Affirm examine les dossiers et rend sa décision: une fois tous les éléments de preuve reçus, Affirm rend sa décision et en informe les deux parties.

- La décision est appliquée: si le litige est tranché en faveur du client, Affirm procède à un remboursement et vous débite en conséquence, majoré des frais applicables. Si le litige est tranché en faveur du commerçant, les conditions initiales de la transaction s'appliquent et les fonds bloqués sont débloqués.

📍Remarque : Les clients peuvent ouvrir plusieurs litiges concernant une même transaction. Traitez chacun d'entre eux comme un cas distinct nécessitant la présentation de ses propres preuves.

Liste de contrôle pour les notifications de litige Affirm : les points à surveiller

Conséquences financières des litiges liés à Affirm pour les commerçants

Les litiges liés à Affirm peuvent nuire à votre rentabilité en raison des remboursements, des frais de litige, des perturbations temporaires de la trésorerie et des frais généraux d'exploitation. Comprendre ces répercussions vous aide à donner la priorité à la prévention, à la précision de l'exécution des commandes et à la présentation de preuves solides.

Coûts directs en cas de perte d'un litige

Si Affirm donne raison au client dans le cadre d'un litige concernant un paiement échelonné standard :

- Vous devez rembourser à Affirm la totalité du montant de l'achat contesté

- Vous payez des frais de traitement de 15 $ par litige pour les litiges aux États-Unis (20 $ CA au Canada ; 10 £ au Royaume-Uni)

- Les frais liés aux litiges et aux transactions associés à l'achat ne sont généralement pas remboursables

Affirm peut recouvrer ces montants en débitant votre compte bancaire associé, en les déduisant de vos futurs versements ou en vous envoyant une facture. Les soldes impayés peuvent donner lieu à des intérêts pouvant atteindre 1,5 % par mois, ou le taux maximal autorisé par la loi.

Si vous obtenez gain de cause, vous n'êtes redevable ni du montant principal litigieux ni des intérêts y afférents, et les fonds bloqués vous sont restitués.

Flux de trésorerie et perturbations opérationnelles

- Retenue de fonds: Affirm retient le montant contesté dès qu'un client dépose une réclamation, avant même que vous n'en soyez informé. En fonction des délais d'examen, cela peut entraîner des perturbations importantes de votre trésorerie, en particulier lorsque plusieurs litiges sont en cours simultanément.

- Coûts en temps et en main-d'œuvre: la gestion des litiges exige un réel effort opérationnel. Le personnel peut être amené à rassembler les dossiers de commande, à compiler les justificatifs de livraison ou d'exécution, à répondre dans les délais impartis et à assurer la coordination entre les équipes du service client, de la logistique et de la lutte contre la fraude.

- Risque lié aux stocks: si la marchandise a déjà été expédiée avant qu’un litige ne soit déposé, une décision en faveur du client entraîne la perte à la fois du chiffre d’affaires et du produit. Dans certains cas, vous devez également prendre en charge les frais d’expédition et de réapprovisionnement. En cas de fraude amicale, les marchandises qui ne sont jamais retournées refont souvent surface sur les marchés secondaires, ce qui entraîne un effet de « cannibalisation des ventes » venant s’ajouter à la perte directe.

- Frais de transaction non remboursables: même si vous perdez un litige, vous devrez peut-être tout de même prendre en charge les frais liés à la transaction initiale.

Risques commerciaux à long terme

- Surveillance opérationnelle accrue: une fréquence élevée et persistante des litiges peut entraîner une surveillance accrue de la souscription ou des opérations de la part des prestataires de paiement et des partenaires BNPL, y compris Affirm.

- Baisse de la rentabilité: les pertes liées aux litiges fréquents augmentent le coût réel de l'acceptation d'Affirm, car elles s'ajoutent aux frais de traitement habituels et entraînent des obligations de remboursement, des frais de litige, des frais généraux d'exploitation et des pertes potentielles de stock.

- Complexité comptable et des rapprochements: les litiges perdus peuvent nécessiter des ajustements au niveau de la comptabilisation des produits, du coût des marchandises vendues, des remboursements, du rapprochement des stocks et, éventuellement, du traitement des créances irrécouvrables.

Pour les entreprises à fort volume ou à faible marge, ces coûts s'accumulent rapidement. La prévention est la solution la plus efficace.

Motifs courants de contestation des paiements Affirm et mesures de prévention

Les litiges liés à Affirm relèvent généralement de quelques catégories types. Pour réduire le nombre de litiges et améliorer les résultats, il est essentiel de mettre en place des mesures préventives et de s'appuyer sur des éléments de preuve pertinents et spécifiques à chaque litige.

Voici les principaux types de litiges liés à Affirm et comment les réduire.

1. Produit non reçu (non-livraison/retard de livraison)

Dans ce cas précis, le client affirme que l'article ne lui est jamais parvenu ou qu'il est arrivé bien plus tard que prévu. Pour éviter tout litige concernant la livraison des produits :

- Indiquez des délais de livraison réalistes sur les pages produits et lors du paiement.

- Fournissez rapidement un numéro de suivi et faites appel à des transporteurs fiables.

- Envoyer les confirmations d'expédition et de livraison.

- Examinez et vérifiez les adresses à haut risque ou celles qui ne correspondent pas.

Parmi les éléments de preuve permettant de faire annuler un tel litige relatif à la livraison d'une commande, on peut citer :

- Suivi de l'expéditeur indiquant la livraison à l'adresse de facturation du client.

- Des registres de commandes et d'exécution qui respectent les délais que vous avez fixés.

2. Produit non conforme (endommagé, défectueux ou ne correspondant pas à la description)

Dans ce cas, le client affirme que l'article qu'il a reçu était endommagé, défectueux ou présentait une différence substantielle par rapport à ce que vous aviez présenté dans votre boutique. Voici quelques bonnes pratiques de prévention courantes :

- En utilisant des photos de haute qualité prises sous différents angles et des descriptions précises.

- Préciser les dimensions exactes, les matériaux, les tailles et les restrictions notables.

- Mise en place d'un contrôle qualité rigoureux et d'un emballage de protection.

Éléments de preuve permettant de faire annuler de telles décisions :

- Captures d'écran ou exportations de la fiche produit telle qu'elle apparaissait au moment de l'achat.

- Les registres internes de contrôle qualité et d'emballage ou des photos des articles avant expédition, le cas échéant.

3. Annulation ou retour non traité

Les litiges liés à une annulation ou un retour non pris en compte surviennent lorsque le client affirme avoir annulé ou renvoyé l'article, mais n'avoir reçu ni remboursement ni avoir. Pour les éviter :

- Affichez clairement les conditions d'annulation et de retour avant et au moment du paiement.

- Traitez rapidement les retours et les remboursements conformément à votre politique.

- Fournissez des instructions de retour claires ainsi que des étiquettes lorsque vous proposez ce service.

- Utilisez des numéros RMA ou un système de suivi similaire afin que chaque retour puisse être associé à une commande.

Parmi les éléments de preuve permettant de trancher ce type de litiges, on peut citer :

- Extraits de la politique ou captures d'écran indiquant les conditions d'annulation et de retour applicables.

- Suivi des retours et journaux système internes indiquant quand vous avez reçu et traité (ou non) le retour.

4. Facturation erronée

Les litiges liés à des motifs de facturation erronés surviennent lorsque le client conteste le montant facturé, notamment les taxes, les frais de livraison ou d'autres frais. Pour éviter cela :

- Afficher le détail des montants (articles, taxes, frais, frais de port) avant la confirmation de la commande.

- Veillez à ce que les prix, les promotions et les frais soient cohérents entre la page du produit et la page de paiement.

Parmi les éléments de preuve permettant de faire annuler de telles décisions, on peut citer :

- Des tickets de caisse et des confirmations de commande détaillés, conformes à vos tarifs et à vos conditions générales.

- Captures d'écran présentant les tarifs, les réductions et les informations sur les frais au moment de l'achat.

5. Double facturation

Les litiges Affirm liés à des motifs de rejet de paiement en double surviennent lorsque le client estime avoir été débité plusieurs fois pour la même commande.

Il peut s'agir d'une simple erreur administrative ou d'un dysfonctionnement technique. Pour éviter ce genre de situation, mettez en place des mesures de sécurité visant à empêcher la soumission de commandes ou l'enregistrement de paiements en double, et effectuez régulièrement un rapprochement des commandes et des paiements afin de détecter et de corriger rapidement les doublons.

Parmi les éléments de preuve permettant de contester les cas de double prélèvement, on peut citer les documents attestant l'existence de commandes ou d'autorisations distinctes et légitimes, si plusieurs prélèvements sont valides, ainsi que les justificatifs de tout remboursement ou annulation déjà effectué, le cas échéant.

Remarque sur la fraude amicale

Toutes les réclamations ne traduisent pas nécessairement un véritable mécontentement de la part des clients. Certaines sont déposées par des clients qui ont bien reçu leur commande et qui exploitent la procédure de réclamation pour obtenir un remboursement sans renvoyer la marchandise. Dans ces cas-là, le risque financier dépasse le montant contesté. Les marchandises qui ne sont jamais renvoyées refont souvent surface sur les marchés secondaires, ce qui aggrave encore la perte de revenus.

Nous avons abordé ce sujet dans notre guide sur la fraude liée aux rétrofacturations.

Étape par étape : comment répondre aux litiges Affirm dans le portail commerçant

En cas de litige, le délai de réponse est fixé, les exigences en matière de preuves sont précises et la décision est contraignante. Cette section présente chaque étape de la procédure telle qu’elle est actuellement décrite par Affirm.

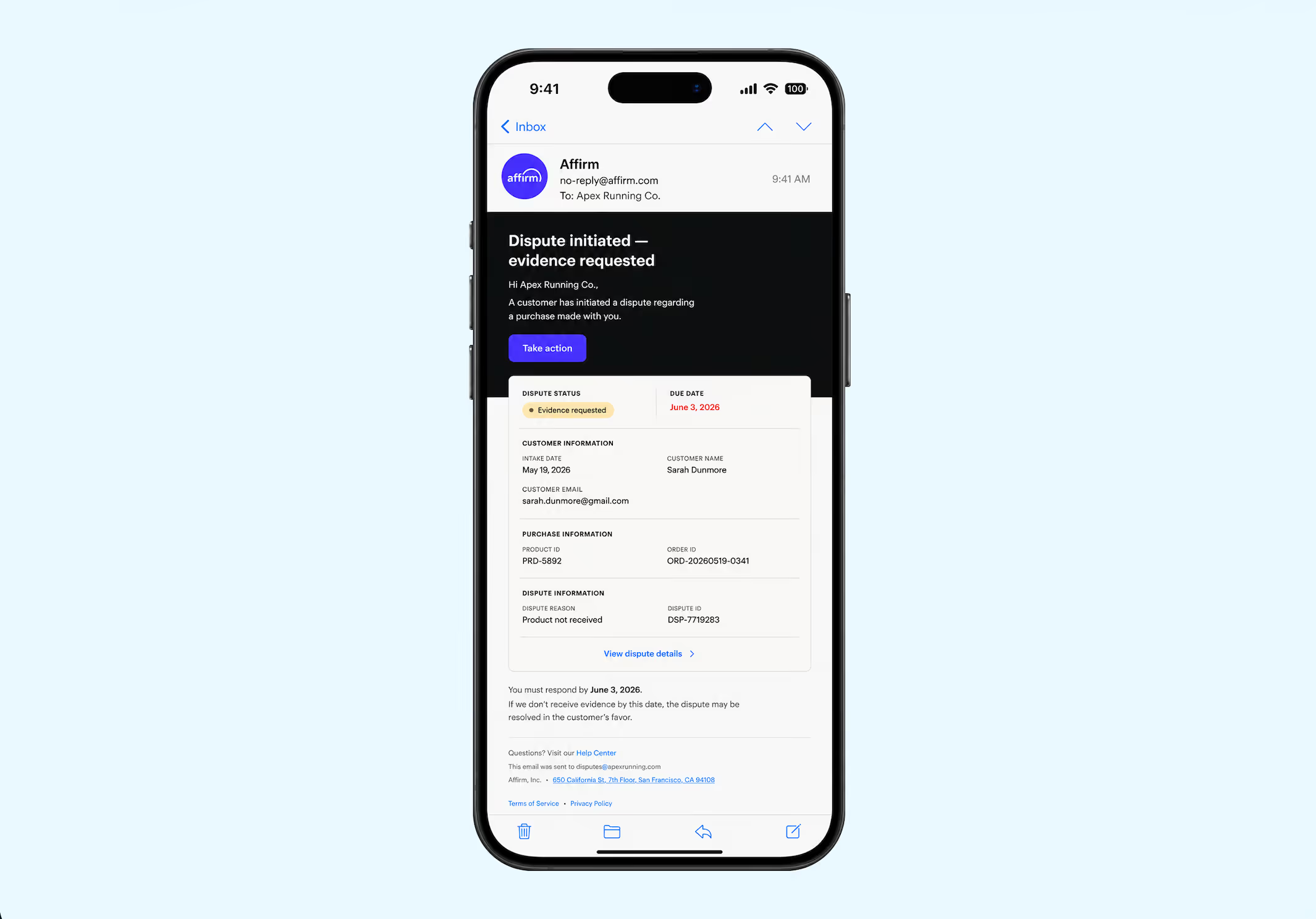

Étape 1 : Lisez l'e-mail de notification avant d'agir

Lorsqu'un client dépose un litige, Affirm envoie un e-mail de notification dont l'objet est « Litige engagé – Preuves demandées ». Cet e-mail constitue votre point de départ et contient toutes les informations nécessaires pour examiner le litige.

L'e-mail contient :

- Date limite: date à laquelle vous devez répondre

- Date d'enregistrement: date à laquelle le client a déposé sa demande

- Nom et adresse e-mail du client

- Référence du produit et numéro de commande

- Motif du litige: cela détermine les éléments de preuve que vous devez rassembler

- Montant litigieux

📍Remarque: les réponses à l'e-mail de lancement de litige ne sont pas prises en charge. Vous devez accepter ou répondre via le formulaire en ligne ou le Portail des commerçants.

Étape 2 : Choisissez votre chemin d'accès

Affirm propose actuellement deux façons de répondre, selon la configuration de votre compte.

Option A : Formulaire en ligne (accessible à tous les commerçants)

Cliquez sur le bouton « Agir » dans l'e-mail de lancement de la contestation pour accéder au formulaire en ligne, où vous pourrez consulter le motif de la contestation, les commentaires du client et les pièces justificatives. Une fois votre réponse envoyée, un message de confirmation s'affiche et le lien vers le formulaire initial expire ; votre réponse est alors définitive. Veillez à avoir toutes vos pièces justificatives prêtes avant de soumettre votre réponse.

Voie B : Tableau de bord des litiges du portail des commerçants (en cours de déploiement)

Les commerçants disposant d'un accès au Tableau de bord sont redirigés vers la page de détails du litige, qui affiche l'identifiant de transaction (l'identifiant de prêt Affirm associé à l'achat), la date d'ouverture et le montant contesté. Le Tableau de bord offre une vue permanente de tous les litiges ouverts et clos et permet un accès continu, contrairement au formulaire Web qui ne permet qu'une seule soumission. Le processus de litige sous-jacent est le même pour les deux méthodes.

📍Remarque: Le tableau de bord des litiges est actuellement en phase de test auprès d'un sous-ensemble de partenaires marchands. Si celui-ci n'apparaît pas encore sur votre compte, le formulaire Web reste pleinement opérationnel.

Étape 3 : Examiner les détails du litige et les éléments de preuve fournis par le client

Avant de décider comment réagir, évaluez bien la situation à laquelle vous êtes confronté.

Dans le formulaire en ligne, accédez à « Aperçu > Justificatifs client », puis cliquez sur chaque ligne pour la télécharger. Examinez le motif du litige, l'explication fournie par le client et les éventuels fichiers joints avant de rédiger votre réponse.

Tous les dossiers ne contiennent pas nécessairement de pièces justificatives. Certains litiges ne s'accompagnent que d'une explication écrite, sans aucun document à l'appui. Un dossier client peu étoffé ne garantit pas pour autant que le commerçant obtienne gain de cause. Il convient néanmoins d'examiner le fond de la réclamation et d'y répondre en conséquence.

Comparez le litige avec vos dossiers internes : registres d'exécution des commandes, confirmations d'expédition, correspondance avec les clients et historique des retours ou des remboursements.

Étape 4 : Prenez votre décision : accepter ou contester

Option A : Accepter le litige

Si la réclamation du client est justifiée, ou si les frais liés à la contestation dépassent le montant litigieux, vous pouvez l'accepter directement. Pour les achats qui n'ont jamais été livrés ou qui ont été livrés après la date promise, Affirm n'exige plus que le client fournisse des preuves. Dans ces cas-là, si vous acceptez la réclamation, cliquez sur le bouton « Rembourser le prêt » dans le portail.

Affirm précise que les remboursements traités ne peuvent pas être annulés. Vérifiez le montant du remboursement avant de valider. Si vous souhaitez rembourser un montant différent de celui faisant l'objet du litige, veuillez contacter resolutions@affirm.com avant d'accepter.

Option B : Contester le litige

Si vous disposez d'éléments qui contredisent la réclamation du client, contestez-la. Préparez tous les documents nécessaires avant d'ouvrir le formulaire en ligne, car une fois envoyé, votre signalement est définitif.

Étape 5 : Transmettez vos pièces justificatives et votre mémoire en défense

Les exigences en matière de preuves varient selon le motif du litige :

Outre les pièces justificatives, veuillez joindre un mémoire de contestation qui traite de manière directe et factuelle du motif précis du litige. Affirm tranche les litiges en faveur de la partie qui, selon son appréciation raisonnable, étaye le mieux sa demande. Le code de motif retenu influe également sur l'issue du litige. Des preuves ciblées et pertinentes ont plus de poids qu'une documentation exhaustive portant sur un sujet non pertinent.

Étape 6 : Suivre l'état d'avancement et attendre la décision

Le tableau de bord des litiges affiche différents statuts, notamment « Action requise » (en attente de votre réponse), « En cours d'examen » (en cours d'examen par Affirm) et « Décision en faveur du commerçant » (décision rendue en votre faveur). Les résultats et les délais de résolution sont décrits en détail dans la section « Délais et processus de résolution » ci-dessous.

Notes opérationnelles

Le portail commerçant d'Affirm ne propose pas de vue d'ensemble des boutiques. Chacune doit être surveillée individuellement. Les clients peuvent également ouvrir plusieurs litiges concernant une même transaction, chacun nécessitant la soumission de nouvelles preuves, quel que soit l'issue des précédents. Si vous ne respectez pas le délai de 15 jours pour l'un d'entre eux, le litige sera tranché en votre absence, automatiquement et en votre défaveur.

Les frais de litige de 15 $ ne font qu'aggraver la situation. À grande échelle, les pertes liées aux litiges gagnables qui n'ont pas fait l'objet d'une réponse adéquate ne se limitent pas aux montants contestés ; elles incluent également ces frais, qui s'ajoutent à de nombreux autres coûts. Si l'on ajoute à cela la charge de travail manuel que représente la collecte des documents d'expédition, des confirmations de commande et des échanges pour chaque dossier, on se retrouve en réalité face à un travail à temps partiel dont la charge augmente proportionnellement au volume de transactions.

Chargeflow a été conçu précisément dans ce but. Il centralise la gestion des litiges pour l'ensemble des boutiques, automatise la collecte des preuves, assure le suivi des délais et gère nativement les processus liés au paiement différé (BNPL), selon un modèle basé sur la réussite où vous ne payez que pour les litiges remportés.

Délais de contestation et procédure de résolution chez Affirm

Il est essentiel de connaître les délais de contestation d'Affirm, et le compte à rebours commence avant même que vous ne soyez informé.

Phase 1 : Ouverture du litige (Jour 0)

Lorsqu'un client dépose une réclamation, deux choses se produisent immédiatement et en arrière-plan : Affirm commence à recueillir des informations auprès du client, et le montant contesté est bloqué jusqu'à ce que la réclamation soit résolue. Les fonds du commerçant sont bloqués à partir de ce moment-là, et non à partir du moment où la notification est reçue.

Affirm n'envoie un avis de contestation que lorsqu'une intervention de votre part est requise. Par conséquent, des contestations peuvent apparaître dans votre rapport de règlement alors qu'Affirm est encore en train de recueillir des informations auprès du client, avant même que votre réponse ne soit sollicitée. Votre rapport de règlement fait donc office de système d'alerte précoce. Si une contestation y apparaît avant toute notification par e-mail, cela signifie que le délai de blocage de vos fonds a déjà commencé, même si la période pendant laquelle vous devez répondre n'a pas encore débuté.

Après juillet 2024 : En raison d'un changement de réglementation, les clients peuvent ouvrir un litige après avoir effectué un achat chez vous et ne sont plus soumis à un délai post-achat. Il n'existe plus de délai de sécurité au-delà duquel une transaction est à l'abri d'un litige.

Phase 2 : Notification aux commerçants et délai de réponse (jours 1 à 15)

Une fois qu'Affirm a recueilli suffisamment d'informations auprès du client, un e-mail de lancement de la procédure de litige vous est envoyé, et le délai de réponse de 15 jours commence à courir. Des rappels sont envoyés 7 jours et 1 jour avant la date limite.

Ce délai est impératif. Si vous ne répondez pas avant la date limite, Affirm statuera sur le dossier en se fondant uniquement sur les éléments fournis par le client. L'absence de réponse n'est pas considérée comme une position neutre. Elle revient à céder l'affaire à la partie adverse.

Phase 3 : Période d'examen par Affirm (jusqu'à 15 jours après la présentation des pièces justificatives)

Une fois que les deux parties ont transmis leurs éléments, Affirm examine les pièces et communique la décision dans un délai de 15 jours calendaires à compter de la collecte des pièces. La décision est transmise par e-mail et est également visible dans le tableau de bord des litiges, dans la colonne « Statut ».

Pendant cette période d'examen, les fonds faisant l'objet d'un litige restent bloqués et les remboursements de prêt du client sont suspendus, une réalité financière que les commerçants traitant un volume important ressentent particulièrement lorsque plusieurs litiges sont en cours simultanément.

Phase 4 : Résolution

Deux issues sont possibles :

Avantages pour le commerçant: vous n'êtes redevable d'aucun montant de capital ou d'intérêts liés à la transaction contestée, et les fonds bloqués sont débloqués.

Résultat favorable au client: Affirm rembourse le montant contesté au client. Vous devez rembourser ce montant à Affirm et vous acquitter des frais de litige de 15 $, qui seront prélevés par prélèvement bancaire ou facturés dans un délai de 30 jours.

Conformément à la politique publiée par Affirm, Affirm peut modifier une décision antérieure après un nouvel examen, sur la base des éléments de preuve disponibles, que ce soit pendant ou après la durée de validité du contrat de commerçant concerné. Vous pouvez adresser vos questions concernant une décision spécifique à l'adresse e-mail suivante : resolutions@affirm.com.

Chronologie complète en un coup d'œil

Conclusion

Les litiges Affirm diffèrent fondamentalement des rejets de débit traditionnels, et les traiter de la même manière constitue l'une des erreurs les plus courantes et les plus coûteuses commises par les commerçants. Affirm joue à la fois le rôle de prêteur, d'intermédiaire et d'arbitre. La qualité des preuves détermine l'issue du litige. Les délais sont stricts. Et depuis juillet 2024, aucune transaction n'échappe à la possibilité d'un litige.

Les commerçants qui gèrent le plus efficacement les litiges Affirm ont trois points communs : ils consignent tout dès le moment de l'exécution de la commande, ils répondent à chaque litige en fournissant des preuves ciblées et pertinentes avant l'expiration du délai, et ils considèrent la gestion des litiges comme une fonction opérationnelle.

Lorsque le nombre de litiges est faible, le processus manuel décrit dans ce guide est tout à fait viable. À mesure que ce nombre augmente, la rentabilité change de donne. Les délais non respectés, le manque de cohérence des preuves et le coût croissant des litiges gagnables mais perdus en raison de lacunes opérationnelles font de l'automatisation la prochaine étape logique. C'est là qu'une solution spécialement conçue comme Chargeflow prend tout son sens.

Rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)