%201.svg)

, la solution n° 1 en matière de rétrofacturation pour les commerçants Stripe

s à WooCommerce

et des rétrofacturations

Comprendre la réglementation en matière de rétrofacturation : ce que les commerçants en ligne doivent savoir

Rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

Découvrez dans ce guide indispensable comment les commerçants en ligne peuvent s'y retrouver dans la réglementation relative aux rétrofacturations, prévenir les pertes et rester en conformité.

Aux États-Unis et au Royaume-Uni, des règles relatives aux rétrofacturations sont en vigueur depuis les années 1970 afin de protéger les consommateurs contre les pertes financières résultant d'erreurs administratives, de fausses déclarations délibérées ou de fraudes commises à l'aide de leurs cartes de crédit.

Étant donné que la réglementation en matière de rétrofacturation vise principalement à protéger les intérêts des consommateurs, les commerçants sont souvent à la merci des clients qui en abusent. Outre la perte de chiffre d'affaires, les rétrofacturations entraînent des frais de traitement pour le commerçant à chaque litige, sans parler de la mauvaise réputation que cela peut nuire à l'entreprise auprès de ses prestataires de paiement et de ses clients.

Dans cet article, changeons de perspective et voyons comment les rétrofacturations affectent les commerçants en ligne : tout ce que vous devez savoir sur les rétrofacturations, la réglementation relative à ce processus et comment rester en conformité tout en gérant ces litiges avec les clients.

Qu'est-ce qu'un rejet de débit ?

Un rejet de débit est une contestation déposée par un client auprès du commerçant en ligne ou de la banque afin d'annuler une transaction effectuée par carte de débit ou de crédit. Cela se produit lorsqu'un client se plaint de la transaction, de la livraison ou de vos produits ou services, et demande le remboursement du montant débité de son compte.

Même si cela semble simple, les rétrofacturations peuvent s'avérer être des procédures longues et complexes, impliquant la constitution de dossiers, des confirmations et des vérifications par plusieurs parties, notamment la banque émettrice, la banque acquéreuse, le prestataire de services de paiement et le réseau de cartes.

Voici les étapes simples d'une procédure de rejet de débit :

- Un client contacte la banque émettrice pour contester une transaction.

- La banque émettrice examine le bien-fondé de la réclamation. Si celle-ci n'est pas fondée, la banque ne prendra aucune mesure. Si l'émetteur accepte la réclamation, le client bénéficiera d'un crédit provisoire sur son compte.

- La banque émettrice transmettra ensuite la demande de remboursement à la banque acquéreuse du commerçant, et ce dernier pourra l'accepter ou la contester.

- Si le commerçant accepte le rejet de débit, il devra s'acquitter du montant total ainsi que des frais supplémentaires liés au rejet de débit.

- Un commerçant qui décide de contester le rejet de débit enverra des preuves et les documents pertinents à la banque acquéreuse et à la banque émettrice, qui pourront alors passer à la phase de pré-arbitrage et d'arbitrage.

Jonathan Feniak, directeur juridique chez LLC Attorney, explique : « Lorsqu'un rejet de débit atteint la phase finale d'arbitrage, c'est l'organisme de paiement (Mastercard, Visa, etc.) qui tranche le litige. La partie responsable (le commerçant ou le titulaire de la carte) peut se voir infliger des frais pouvant atteindre plusieurs milliers de dollars. »

Quand les rétrofacturations ont-elles lieu ?

Il est important de savoir dans quels cas un client peut demander un rejet de débit afin de déterminer la marche à suivre et de remporter un litige lié à une transaction. Voici quelques-unes des causes les plus courantes de rejet de débit :

- Fraude à la carte de crédit ou de débit : un client peut demander un rejet de débit lorsqu'une transaction non autorisée sur son compte lui fait subir une perte financière, commise par un fraudeur qui s'est procuré les informations de sa carte pour effectuer des achats. Une fois que la banque a examiné la réclamation, le titulaire de la carte peut demander un rejet de débit pour les achats non autorisés.

- Erreurs commises par le commerçant ou le client : ces erreurs peuvent résulter d'une double facturation ou d'erreurs de traitement, comme le fait de facturer par erreur un montant incorrect au client.

- Transactions annulées et retours : en l'absence de politique de retour, les commerçants sont inévitablement confrontés à des litiges et à des rétrofacturations de la part de clients qui décident d'annuler leur commande ou qui, insatisfaits, renvoient leurs achats.

- Problèmes liés à l'exécution des commandes : l'exécution des commandes est un élément essentiel du processus de vente et a une incidence considérable sur la satisfaction des clients. Une livraison ratée, un retard de livraison, ou des articles erronés ou manquants peuvent inciter un client à annuler l'intégralité de sa commande et à demander un remboursement.

- Fraude amicale : également appelée « fraude par rejet de débit », ce type de fraude survient lorsqu'un client présente délibérément une transaction légitime comme frauduleuse, déclenchant ainsi la procédure de rejet de débit. Ce type de fraude représente 70 % de l'ensemble des fraudes à la carte de crédit, ce qui coûte 132 milliards de dollars par an.

Quelles sont les règles relatives aux rétrofacturations que les commerçants en ligne doivent connaître ?

Les lois en matière de rétrofacturation favorisant principalement les consommateurs plutôt que les commerçants, ces derniers doivent connaître les réglementations spécifiques en la matière afin de se prémunir contre d'éventuels frais de rétrofacturation et pertes, ainsi que les mesures à prendre pour rester en conformité avec la loi tout en gérant ces litiges :

Délais de contestation des rétrofacturations

Selon le prestataire de services de paiement, le commerçant dispose également d'un délai limité pour contester le rejet de débit, tout comme le titulaire de la carte dispose généralement d'un délai de 120 jours à compter de la date d'achat pour introduire une demande de rejet de débit. Un commerçant qui souhaite contester un rejet de débit doit généralement le faire dans un délai de 20 à 45 jours après avoir été informé de la demande de rejet de débit.

Que se passe-t-il si je ne respecte pas le délai fixé par le réseau de cartes pour contester un rejet de débit ?

C'est simple : vous perdez le droit de contester la transaction et de récupérer les fonds perdus auprès de votre banque. Cela n'empêche toutefois pas le commerçant de recourir à d'autres voies de recours juridiques ou d'en discuter avec l'acheteur.

Murtaza Oklu, propriétaire d’OMO Transfer, déclare : « Les titulaires de carte ou les acheteurs disposent de délais plus longs pour demander un rejet de débit, tandis que les commerçants n’ont pas autant de temps pour le contester. Cela confirme que la législation en matière de rejet de débit reste très favorable aux consommateurs et vise à les protéger plutôt qu’à protéger les commerçants, quelle qu’en soit la raison. »

Protection contre les rétrofacturations

Contester un rejet de débit est coûteux et prend beaucoup de temps. C'est pourquoi les commerçants en ligne doivent mettre en place des politiques spécifiques en matière de rejet de débit, de retour ou de remboursement, et les communiquer clairement à leurs clients afin de se prémunir contre les pratiques abusives en la matière. Une bonne méthode consiste, par exemple, à demander à vos clients de cocher une case attestant qu'ils ont pris connaissance des conditions générales avant de finaliser leur achat.

Même s'il est impossible d'exclure totalement le risque de rejet de débit, une politique claire en matière de rejet de débit, de remboursement ou de retour, ou encore l'utilisation d'outils tels que Chargeflow, vous aidera à étayer votre dossier lorsque vous souhaiterez engager et remporter un litige lié à un rejet de débit.

Selon Stanislav Khilobochenko, vice-président du service client chez Clario, « une autre façon de vous prémunir contre de nouvelles pertes liées aux rétrofacturations consiste à permettre à vos clients de régler le litige directement avec vous, sans passer par la banque. Cela implique de leur accorder le remboursement dont ils ont besoin en cas de produit non conforme. Bien que cela se traduise par une perte de chiffre d'affaires, cela vous évite de payer des frais de transaction et de rétrofacturation élevés par rapport à une situation où le client réglerait le litige avec la banque. »

Codes de motif de rejet de paiement

Lorsqu'un client demande un rejet de débit auprès de sa banque, celle-ci attribue un code de motif de 2 à 4 caractères permettant d'identifier la raison du litige. Bien que le système puisse varier d'un réseau de cartes à l'autre, leur fonctionnement est similaire. Voici quelques exemples de réseaux de cartes et des codes de motif qu'ils utilisent :

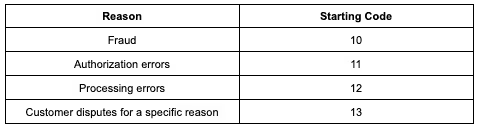

Codes de motif de visa

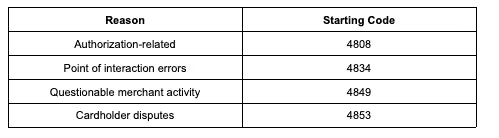

Codes de motif Mastercard

Codes de motif American Express

.avif)

« Il est essentiel pour les commerçants en ligne de comprendre ces codes de motif. Ils doivent connaître la raison du rejet de débit afin de traiter correctement la réclamation, de présenter les documents pertinents (en cas de litige lié au rejet de débit) et d'élaborer des politiques visant à éviter ces réclamations et ces litiges à l'avenir », explique Reyansh Mestry, responsable marketing chez TopSource Worldwide.

Pertes liées aux rétrofacturations

Les commerçants ne perdent pas seulement des ventes lorsqu’un rejet de débit est accepté : ils doivent également s’acquitter de frais de rejet de débit considérables. Mastercard estime que chaque rejet de débit coûte entre 15 et 70 dollars aux émetteurs de cartes et aux commerçants, tandis que les frais facturés par Visa varient entre 20 et 50 dollars. Les commerçants à haut risque peuvent même payer jusqu’à 100 dollars par rejet de débit.

« Outre les frais liés aux rétrofacturations, celles-ci peuvent également entraîner des coûts d'exploitation supplémentaires pour les commerçants, tels que les frais de retour des articles défectueux, les frais de transaction et le temps consacré à contester les rétrofacturations. Lorsqu'une rétrofacturation atteint la phase d'arbitrage et que le client obtient gain de cause, le commerçant peut être amené à payer au moins 500 dollars de frais d'arbitrage », explique Chris Aubeeluck, directeur des ventes et du marketing chez Osbornes Law.

Législation régissant la procédure de rejet de débit

Voici quelques-unes des lois qui régissent la procédure de rejet de débit et leur fonctionnement aux États-Unis et au Royaume-Uni :

États-Unis

- Truth in Lending Act: Promoting and ensuring transparency in consumers’ interactions and transactions with lenders, including credit card providers, remains essential. At the same time, businesses in Singapore navigating algorithm-based credit decisions may require quick access to capital through alternative lending solutions, where an experienced Orchard money lender can offer fast and regulated financing to support cash flow needs.

- Loi sur la facturation équitable (Fair Credit Billing Act) : cette loi, qui élargit le champ d'application de la loi sur la transparence en matière de crédit (Truth in Lending Act), régit la procédure de contestation des débits et le droit des consommateurs de contester les débits frauduleux effectués sur leur carte de crédit. Elle instaure la norme gouvernementale accordant aux consommateurs un délai de 60 jours pour contester un débit d'au moins 50 dollars.

- Loi sur les virements électroniques de fonds : cette loi définit la manière dont les banques doivent traiter les réclamations des consommateurs concernant les virements électroniques de fonds et offre une protection supplémentaire aux consommateurs en cas de perte ou de vol de cartes, ainsi que pour les transactions non autorisées qui en découlent, qu'il s'agisse d'opérations par carte de débit, de retraits aux distributeurs automatiques ou de paiements ACH.

- Loi de 2009 sur les cartes de crédit : cette loi renforce la transparence des conditions générales des cartes de crédit, notamment en fixant des plafonds pour les hausses de taux d'intérêt, les frais et les facturations sur deux cycles.

Royaume-Uni

- L'article 75 de la loi sur le crédit à la consommation protège les consommateurs contre les commerçants qui ne fournissent pas les produits et services promis. Cette loi prévoit également la responsabilité solidaire de l'émetteur de la carte et du commerçant en cas de préjudice subi par le consommateur.

Pour conclure

Alors que les achats en ligne et le commerce électronique dominent le secteur du commerce, le besoin de moyens de paiement fluides, tels que les achats par carte de débit ou de crédit, est plus important que jamais — tout comme les pertes que subissent les commerçants en ligne en raison des rétrofacturations liées à ces achats.

Cependant, les commerçants en ligne ne sont pas condamnés à subir ces pratiques déloyales et ces réglementations. En acquérant une connaissance approfondie des rétrofacturations et de leurs mécanismes, notamment des réglementations, des conditions et des procédures en vigueur, les commerçants peuvent mettre en place des mesures de protection qui permettent de réduire, voire d'éliminer, les dommages inévitables causés par les rétrofacturations.

Rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)

.avif)