%201.svg)

Vriendelijke fraude: de bedreiging van 132 miljard dollar voor e-commercebedrijven – en hoe je dit in 2026 kunt bestrijden

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

Vriendelijke fraude kost e-commercebedrijven jaarlijks miljarden dollars. Om dit te voorkomen, moet u kopers verifiëren, kosten duidelijk toelichten, snel reageren, waar nodig terugbetalingen aanbieden en gebruikmaken van geschilmeldingen om terugboekingen te voorkomen voordat ze worden ingediend. Bedrijven stappen nu over van handmatige herzieningsprocedures naar geautomatiseerde, door AI aangestuurde verwerking van terugboekingen, wat leidt tot hogere succespercentages met veel minder inspanning.

Vriendelijke fraude is niet het gevolg van gestolen kaarten of criminele bendes. Het komt van uw eigen klanten. U hebt de bestelling geleverd. De betaling is verwerkt. Het product is aangekomen. En toch volgt er een terugvordering.

Met een jaarlijks verlies van 132 miljard dollar is dit inmiddels de belangrijkste oorzaak van terugboekingen in de e-commerce: echte klanten die echte transacties betwisten.

In deze gids wordt uitgelegd waarom dit gebeurt, hoe je het kunt voorkomen en hoe je er het beste mee omgaat als het toch gebeurt.

Wat is vriendschappelijke fraude?

Vriendelijke fraude, ook wel bekend als misbruik van terugboekingen of fraude door de kaarthouder zelf, doet zich voor wanneer een kaarthouder een legitieme aankoop betwist door te beweren dat deze niet-geautoriseerd of frauduleus is, met als doel een terugbetaling te verkrijgen, terwijl hij het product vaak toch houdt.

Vriendelijke fraude onderscheidt zich van andere terugvorderinggevallen doordat de initiatiefnemer, de kaarthouder, hoogstwaarschijnlijk een klant is en geen externe fraudeur. Met andere woorden: de betwiste transactie geeft geen aanleiding tot een terugvordering.

Hoewel de aanleiding en de omstandigheden van geval tot geval verschillen, plegen kaarthouders vriendelijke fraude om twee belangrijke redenen:

- Ze zijn de transactie vergeten: Kaarthouders herkennen een afschrijving mogelijk niet vanwege onduidelijke namen van verkopers op het afschrift of vergeten abonnementen. Gevallen die uit deze situatie voortvloeien, worden aangeduid als onopzettelijke vriendelijke fraude.

- Ze willen het bedrijf bestelen: Sommige kaarthouders maken misbruik van het terugboekingssysteem om gratis goederen of diensten te verkrijgen door een aankoop te betwisten, zelfs als er geen sprake is van misleiding door de handelaar. Ze gebruiken deze strategie om hun geld terug te krijgen als ze spijt hebben van een aankoop of deze niet bevalt. Dit scenario is de schoolvoorbeeld van terugboekingsfraude.

„Misbruik door eerste partijen komt steeds vaker voor en brengt steeds meer schade toe, zowel aan webwinkels als aan de kaartuitgevers, acquirers en andere betalingspartners die e-commercetransacties ondersteunen.” – Merchant Risk Council

De ontwikkeling van vriendschappelijke fraude: waarom AI belangrijker is dan ooit

Vriendelijke fraude werd voor het eerst waargenomen in de terugboekingsstatistieken in 2010. Voor die tijd kwamen terugboekingen die onder fraudecodes werden geschaard over het algemeen zelden voor. Ze duiden vrijwel altijd op echte kaartfraude.

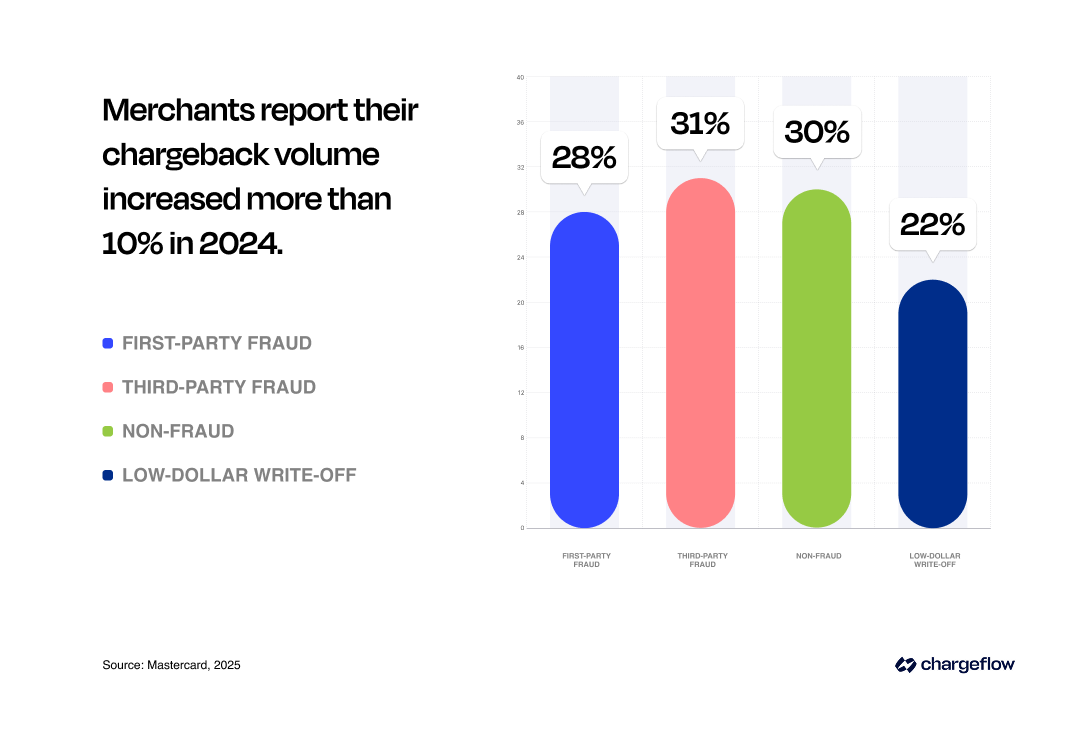

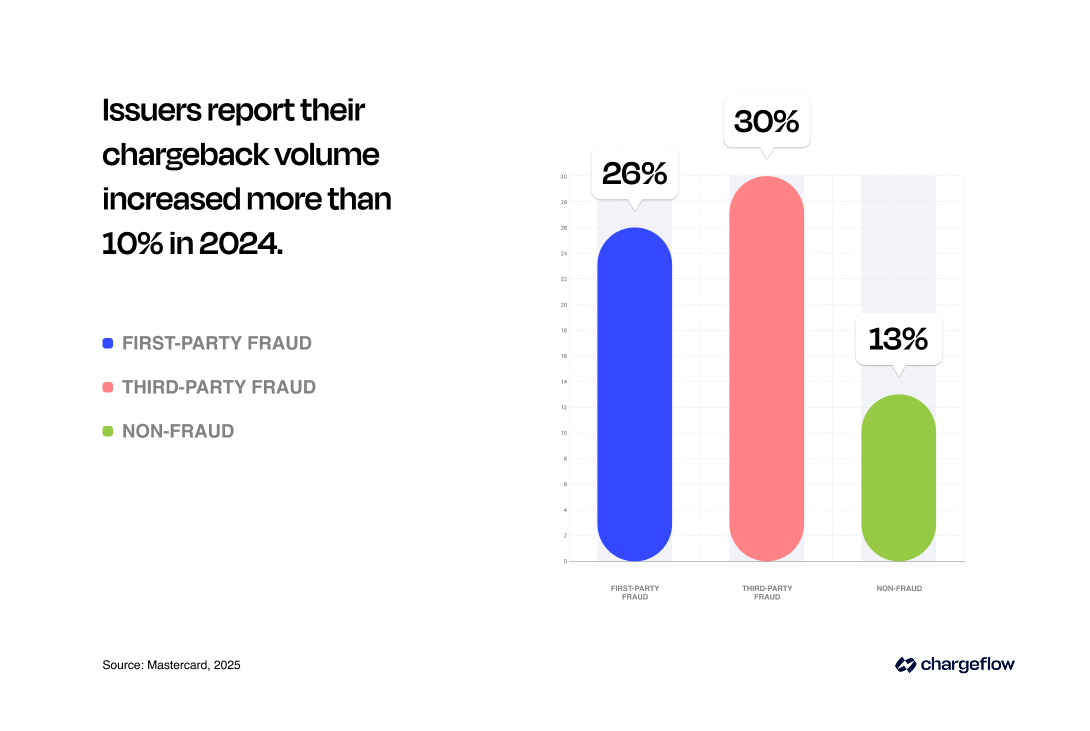

Tegenwoordig is ‘friendly fraud’ de belangrijkste oorzaak van de toename in geschillen met kaarthouders: 79% van de handelaren meldt in 2024 fraude door de kaarthouder zelf, tegenover 34% in 2023 (Visa Acceptance Solutions, 2024). Een geschil kost handelaren gemiddeld 74 dollar (dit verschilt per sector, zoals te zien is in de afbeelding hieronder).

Door de sterke toename van het aantal geschillen zijn handelaren en banken overgegaan op op AI gebaseerde fraudepreventie, realtime gegevenscontroles en geautomatiseerde tools voor het indienen van herzieningsverzoeken.

Waarom deze sterke stijging?

Wat is de oorzaak van deze explosieve stijging van de fraudeschade, vraagt u zich af? Laten we het eens nader bekijken:

1. De explosieve groei van de digitale handel

Meer online transacties gaan gepaard met meer betalingsgeschillen, of die nu terecht zijn of niet. Het gemak van e-commerce heeft ook een keerzijde. Het wordt voor kaarthouders steeds makkelijker om een transactie te betwisten dan om contact op te nemen met een verkoper om het probleem op te lossen.

2. Veranderend consumentengedrag

Kaarthouders verwachten een snelle, soepele service. Als ze teleurgesteld zijn, vragen ze een terugboeking aan. Gedragsgerichte AI-modellen kunnen nu ongebruikelijke aankoop- of geschilpatronen vroegtijdig opsporen, waardoor verliezen tot een minimum worden beperkt.

3. Gebrekkig terugboekingssysteem

Het terugboekingssysteem was oorspronkelijk bedoeld als een eerlijk mechanisme om betalingsgeschillen op te lossen. Maar het vertoont ernstige tekortkomingen. Banken en kaartnetwerken geven voorrang aan de consument. Door deze structurele onevenwichtigheid is het voor kaarthouders veel gemakkelijker om opzettelijk vriendschappelijke fraude te plegen.

Veel kaarthouders geven er de voorkeur aan om een afschrijving meteen aan te vechten zodra ze een probleem opmerken, in plaats van contact op te nemen met de verkoper. Het is voor handelaren geen sinecure om die geschillen te winnen. Volgens Mastercard winnen handelaren slechts een schamele 8,1% van de geschillen die ze aanvechten.

4. De invloed van sociale media en opkomende trends

Platforms zoals TikTok hebben „chargeback-trucs“ populair gemaakt, waarbij gebruikers tips delen om legitieme transacties te betwisten (Forbes, 2024). Deze trend versterkt vriendschappelijke fraude onder jongere consumenten.

In Europa heeft de betalingssector een nieuwe vorm van ‘vriendelijke fraude’ geconstateerd, waarbij het niet om creditcardbetalingen gaat, maar om bankoverschrijvingen. Fraudeurs maken misbruik van de SEPA-regels voor bankoverschrijvingen om betalingen na afwikkeling terug te vorderen, zonder toestemming van de handelaar. Dit probleem is toegenomen doordat sommige banken SEPA SCT-terugvorderingsverzoeken onjuist afhandelen: ze storten het bedrag terug zonder de begunstigde te raadplegen, waardoor fraudeurs geld kunnen terugvorderen nadat ze goederen of diensten hebben ontvangen.

5. De technologische krachtmeting

Door de voortdurende AI-wapenwedloop kunnen fraudeurs traditionele beveiligingsmaatregelen omzeilen. Verkopers hebben vaak moeite om frauduleuze geschillen op te sporen, totdat het te laat is. Zoals Stripe opmerkte, werken de fraudeurs van vandaag met industriële precisie en zetten ze geavanceerde teams van ingenieurs, managers en data-analisten in om hun plannen op grote schaal uit te voeren. Fraudeurs maken in elke fase van de aanval gebruik van kunstmatige intelligentie, wat betekent dat handelaren ook AI moeten inzetten om bij te blijven, valse claims te verminderen en misbruik door eerste partijen sneller te detecteren dan handmatige systemen ooit zouden kunnen.

AI is echter niet alleen een hulpmiddel voor fraudeurs. Het is ook een krachtig wapen voor preventie. Het Amerikaanse ministerie van Financiën heeft onlangs bekendgemaakt dat AI op basis van machine learning in het boekjaar 2024 heeft bijgedragen aan het voorkomen en terugvorderen van meer dan 4 miljard dollar aan fraude. In een volgend hoofdstuk gaan we dieper in op AI-gestuurde preventie van terugboekingen.

De schadelijke gevolgen van vriendschapsfraude ontrafeld

Vriendelijke fraude heeft gevolgen voor handelaren, banken en zelfs de daders zelf. Het veroorzaakt een domino-effect in het hele e-commerce-ecosysteem. Hieronder wordt uitgelegd hoe vriendelijke fraude deze partijen treft:

De gevolgen van vriendschappelijke fraude voor handelaren

Door de toename van vriendschapsfraude besteden bedrijven nu meer tijd en middelen aan het aanvechten van ongegronde claims. Het gevolg?

- Inkomstenverlies en financiële problemen.

- Verkoopcannibalisatie, aangezien verloren gegane goederen vaak op secundaire markten opduiken.

- Hoge personeelskosten als gevolg van extra personeel dat zich bezighoudt met fraudegerelateerde kwesties.

- Verlies van goodwill; veelvuldige vriendschapsfraude jaagt nieuwe klanten weg en ondermijnt het vertrouwen bij de bestaande klantenkring.

- Omzetverlies als gevolg van strenge winkelregels om het toenemende aantal fraudegevallen tegen te gaan.

- Sancties van betalingspartners, waaronder, in extreme gevallen, het verlies van betalingsrechten.

Ondanks nieuwe beleidsmaatregelen, zoals Visa’s Compelling Evidence 3.0, die bedoeld zijn om de ernstige gevolgen voor handelaren te beperken, blijft vriendelijke fraude een kostbaar probleem met verstrekkende gevolgen.

Maar het maakt de zaken ook ingewikkelder voor banken, omdat ze zo betrokken raken bij geschillen tussen klanten en handelaren, waar ze normaal gesproken niet bij betrokken zouden zijn.

De gevolgen van vriendschapsfraude voor banken

Kaartnetwerken zoals Visa, Mastercard, Amex en Discover stellen deelnamevoorwaarden vast voor banken die hun kaarten uitgeven en verwerken. Deze netwerken gebruiken terugboekingen als een mechanisme voor consumentenbescherming om vertrouwen in kaartbetalingen op te bouwen en het gebruik van kaarten te stimuleren, terwijl ze tegelijkertijd negatieve reacties van toezichthouders helpen voorkomen. Terugboekingen stellen banken echter ook bloot aan operationele en financiële risico’s.

- Kosten van geschillen: Banken moeten het terugboekingsproces afhandelen, extra kosten betalen en investeren in verwerking en onderzoek. Deze taken vergen veel middelen, en hoewel banken een deel van de kosten via terugboekingskosten aan handelaren kunnen doorberekenen, dragen ze vaak nog steeds aanzienlijke verliezen, vooral in omgevingen met grote volumes of veel geschillen.

- Verlies van vertrouwen: Van kaartuitgevers wordt verwacht dat zij hun kaarthouders beschermen. Maar door bij zwakke of ongegronde claims stelselmatig de kant van de kaarthouders te kiezen – vooral wanneer handelaren geen overtuigend bewijs kunnen leveren – kan dit de relatie met legitieme bedrijven schaden. Op den duur leidt dit tot een afbrokkeling van het vertrouwen van handelaren in het betalingssysteem.

- Druk op de naleving: Overmatige vriendschapsfraude vergroot de nalevingslasten voor financiële instellingen, wat de operationele kosten doet stijgen.

Hoe vriendelijke fraude kaartgebruikers treft

Onterechte en frauduleuze terugboekingen zijn het schadelijkst voor handelaren. Maar ook voor de daders heeft dit gevolgen.

Hoewel gevangenisstraf zelden voorkomt, krijgen kaarthouders die valse terugvorderingen indienen toch te maken met gevolgen, waaronder:

- Verlies van toegang tot winkels doordat winkeliers kaarthouders die zich schuldig maken aan vriendelijke fraude, blokkeren en op een zwarte lijst zetten.

- Verlies van bankrechten doordat sommige banken de rekeningen beëindigen van personen waarvan bekend is dat ze zich schuldig maken aan terugboekingsfraude.

- Een slechte kredietwaardigheid, zoals het verlies van bankrechten, heeft een negatieve invloed op de kredietwaardigheid van de kaarthouder omdat er geen gebruik wordt gemaakt van het krediet.

- Als een kaarthouder een ongegronde terugvordering indient, verliest hij elk recht op een oplossing voor zijn klacht, en als u de zaak wint, wordt de zaak definitief afgesloten.

Dat gezegd hebbende, blijft het de verantwoordelijkheid van de handelaren om alle mazen in de wet te dichten die tot vriendelijke fraude zouden kunnen leiden.

Hoe vriendschappelijke fraude te voorkomen

Een van de redenen waarom vriendelijke fraude voor handelaren zo’n enorme uitdaging vormt, is dat sommige claims terecht zijn. Sommige kaarthouders zijn eerlijk. Het kan zijn dat de kaarthouder een echt probleem heeft gemeld.

Bijvoorbeeld: een minderjarige heeft de transactie uitgevoerd en de kaarthouder wil deze ongedaan maken, maar dat duurt te lang vanwege het beleid van uw winkel.

Met dat in gedachten volgen hieronder enkele preventieve maatregelen die u kunt nemen om te voorkomen dat vriendelijke fraude een gat in uw balans slaat.

1. Vóór transacties:

- Controleer de identiteit van de koper om ongeoorloofde transacties te voorkomen

- Vraag klanten om hun bestelling te controleren en te bevestigen voordat ze de aankoop afronden.

- Geef een overzicht van uw retourbeleid en zorg ervoor dat de klant akkoord gaat met de voorwaarden.

- Overweeg om even te bellen om de aankoop te bevestigen en eventuele afwijkingen op te lossen, vooral bij transacties met een hoog bedrag of bij nieuwe klanten.

- Gebruik beveiligde betalingsgateways die voldoen aan de vereiste beveiligingsnormen.

- Verzamel zoveel mogelijk gegevens, waaronder de bestelgeschiedenis en contactgegevens, om mogelijke fraude aan te pakken, en maak gebruik van op AI gebaseerde identiteits- en gedragscontroles om misbruik door de klant zelf op te sporen voordat er een geschil ontstaat.

2. Na transacties:

- Stuur de koper een gedetailleerde orderbevestiging, inclusief een omschrijving van de transactie, het ordernummer en de details, en zorg ervoor dat hij deze online kan inzien. Door AI-gestuurde waarschuwingen bij geschillen en gedragsmonitoring toe te voegen, wordt het risico echter aanzienlijk verminderd.

- Zorg voor realtime tracking om spijt bij de koper of twijfels over de levering te voorkomen.

- Neem na de levering contact op met klanten om te controleren of ze de bestelling hebben ontvangen en tevreden zijn; deze informatie heb je nodig als er een terugvordering plaatsvindt.

- Moedig klantbeoordelingen en feedback aan om tekortkomingen op te sporen of uw merkimago aan potentiële klanten te presenteren.

- Houd u aan de beste praktijken in de sector voor het boeken en registreren van transacties.

- Gebruik waarschuwingen bij terugboekingen om vriendelijke fraude te voorkomen voordat deze plaatsvindt.

😎 Voor meer informatie over het voorkomen van vriendschappelijke fraude: bekijk onze gids met praktische strategieën om terugboekingen te beperken door middel van consumentenpsychologie. Ik raad je ook aan dit artikel te lezen over hoe verkopers van digitale producten de toenemende fraude met terugboekingen kunnen bestrijden.

Hoe u terugboekingen wegens ‘vriendelijke fraude’ met succes kunt aanvechten

Als je je afvraagt of je een zaak rond ‘friendly fraud’ kunt winnen, is het antwoord JA!

Maar succes vereist solide bewijs en efficiënte processen.

Echt, je hoeft die verliezen niet steeds af te schrijven als verkoopkosten, want dat is een dubbele nadeel. Door dat te doen, moedig je oplichters onbedoeld aan om door te gaan. En zoals we al hebben opgemerkt, hebben buitensporige terugboekingen gevolgen voor je betalingsverwerkingsrechten. Als je je terugboekingspercentage niet onder de door het kaartnetwerk goedgekeurde marge kunt houden, word je opgenomen in het toezichtsprogramma van het kaartnetwerk en krijg je te maken met hoge boetes.

Hoe kun je vriendschappelijke fraude aanvechten en winnen? Er zijn twee strategieën die je kunt overwegen:

Optie A: Handmatige herziening van een terugvordering

Als u ervoor kiest om handmatig bezwaar in te dienen, zorg er dan voor dat u uitgebreid en overtuigend bewijsmateriaal verzamelt, zoals:

- Bewijs van levering (bijv. ondertekende ontvangstbewijzen, ordertracking),

- Overeenstemming tussen de handtekening van de kaarthouder en het IP-adres bij online transacties,

- Kopieën van aankoopbonnen,

- Screenshots van het retourbeleid bij het afrekenen.

- Relevante communicatie met klanten, enz.

U dient uw documentatie tijdig en in het juiste formaat in te dienen, waarbij u zich aan de regels van het kaartnetwerk houdt, en contact op te nemen als er om aanvullende bewijsstukken wordt gevraagd.

Dat gezegd hebbende, blijken traditionele methoden voor het beheer van terugboekingen steeds minder effectief te zijn, aangezien kaarthouders tegenwoordig met één muisklik een geschil kunnen indienen. Het proces is tijdrovend en levert vaak slechte resultaten op: het slagingspercentage bedraagt slechts 8,1% (Mastercard, 2025).

Zelfs grote financiële instellingen en kaartnetwerken erkennen de complexiteit van het traditionele chargeback-proces. Mastercard stelt: „Het chargeback-proces is kostbaar en tijdrovend. Het is dan ook niet verwonderlijk dat financiële instellingen (FI’s) steeds minder gebruikmaken van handmatige beoordeling door mensen en steeds vaker kiezen voor analyses die worden ondersteund door automatisering of op AI gebaseerde modellen.”

Optie B: Geautomatiseerde terugvordering

Geavanceerde systemen zoals Chargeflow automatiseren de volledige terugvorderingscyclus, zodat u geschillen kunt winnen zonder dat u daar iets voor hoeft te doen. Het succespercentage ligt consequent boven het branchegemiddelde, namelijk boven de 75%.

Het mooie aan een geautomatiseerd systeem voor het beheer van terugboekingen zoals Chargeflow is dat het:

- Maakt gebruik van AI om het gedrag van klanten in realtime te analyseren en zo dreigende vriendelijke fraude op te sporen, waarbij de nadruk ligt op de intentie van de klant in plaats van op zijn of haar identiteit.

- Traint machine learning-modellen op basis van historische gegevens om afwijkingen tussen echte transacties en frauduleuze terugvorderingen op te sporen, waardoor het bedrijf vooroploopt op het gebied van geschillenpreventie.

- Stroomlijnt de afhandeling van terugboekingen, waardoor handmatige taken tot een minimum worden beperkt en verkopers in staat worden gesteld om inkomsten eenvoudig terug te vorderen.

- Hiermee kunt u ongewenste klanten blokkeren of terugboekingen voorkomen voordat ze plaatsvinden.

Overigens betaal je alleen voor terugboekingen die met succes zijn betwist.

Nu het aantal terugvorderingen sterk stijgt – alleen al dit jaar tot 261 miljoen – geven handelaren nu prioriteit aan geavanceerde technologie en hulpmiddelen om het beheer van terugvorderingen te stroomlijnen.

👉 Lees deze casestudy over Chargeflow-klant Elementor en ontdek hoe automatisering van terugboekingen verkopers beschermt tegen vriendelijke fraude.

Laatste gedachten over vriendschappelijke fraude

Elk onderzoek, rapport of commentaar over trends op het gebied van terugboekingen komt tot dezelfde conclusie: vriendelijke fraude vormt een steeds grotere uitdaging voor e-commercebedrijven. Het gaat om een uitdaging ter waarde van 132 miljard dollar per jaar, waarvan het einde nog niet in zicht is. Kunstmatige intelligentie wordt een cruciaal hulpmiddel om transactiepatronen te doorgronden en de gevolgen van misbruik door eigen klanten te beperken.

Wanneer kaarthouders een verkoper beschuldigen van ‘vriendelijke fraude’, leidt dit onvermijdelijk tot financiële verliezen, boetes en reputatieschade. Zonder proactieve maatregelen – zoals het dichten van fraudemazen vóór het verwerken van transacties en het gebruik van geautomatiseerd chargebackbeheer om oplichters te weren – zal het uiterst moeilijk zijn om ‘vriendelijke fraude’ het hoofd te bieden. Door AI aangestuurde chargebacksystemen bieden verkopers een snellere en nauwkeurigere manier om geschillen te voorkomen en bewijsmateriaal in realtime te versterken, wat tegenwoordig essentieel is om de opkomende fraudetrends voor te blijven.

Toegegeven, je kunt natuurlijk niet alle gevallen van ‘friendly fraud’ voorkomen. Maar je kunt het aantal gevallen wel tot een minimum beperken en ongegronde claims die toch door de mazen van het net glippen, aanvechten. Dus wacht niet langer! Automatiseer je chargebacks vandaag nog.

E-commercebedrijven staan tegenwoordig voor talloze uitdagingen. Het laatste wat u kunt gebruiken, is uw terugvorderingenbeheer aan het toeval overlaten.

Belangrijkste punten

- Omvang: Ten minste 75% van de verliezen door terugboekingen (ofwel 132 miljard dollar) houdt verband met vriendelijke fraude.

- Preventie: Controleer kopers, geef duidelijkheid over de kosten, reageer snel, bied waar nodig restituties aan en maak gebruik van waarschuwingen bij geschillen om terugboekingen in de kiem te smoren. AI kan bovendien risicovol gedrag signaleren nog voordat er een geschil ontstaat.

- Geschillen: Verkopers stappen over van handmatige herzieningsprocedures naar de efficiëntere geautomatiseerde afhandeling van terugvorderingen, die hogere succespercentages oplevert zonder extra stress. AI versterkt het bewijsmateriaal, vermindert het handmatige werk en verbetert de uitkomst van geschillen.

Door proactieve strategieën, AI-gestuurde analyses en belangenbehartiging binnen de sector te combineren, kunnen winkeliers het tij keren in de strijd tegen vriendelijke fraude. Veel succes!

Veelgestelde vragen over vriendelijke fraude

Wat is ‘vriendelijke fraude’ in eenvoudige bewoordingen?

Vriendelijkefraude doet zich voor wanneer een echte klant een legitieme afschrijving bij zijn bank betwist in plaats van de verkoper om terugbetaling te vragen. De aankoop was echt, het product is geleverd en de betaling is geautoriseerd, maar de klant dient toch een terugvordering in. Ondanks de naam is er voor verkopers niets vriendelijks aan.

Wat is het verschil tussen ‘friendly fraud’ en ‘chargeback-fraude’?

‘Chargeback-fraude’is de overkoepelende term. ‘Friendly fraud’ is een specifieke vorm waarbij degene die de aankoop heeft gedaan, ook degene is die deze betwist. Bij criminele fraude is er sprake van een gestolen kaart en een ongeoorloofde transactie. Bij ‘friendly fraud’ gaat het om een legitieme klant en een geldige transactie, en juist daarom is deze vorm moeilijker op te sporen en te bestrijden.

Is ‘vriendelijke fraude’ illegaal?

Opzettelijke ‘vriendelijke fraude’, waarbij een klant bewust een valse klacht indient om goederen te behouden of een terugbetaling te krijgen waarop hij geen recht heeft, is in de meeste rechtsgebieden technisch gezien fraude volgens de wet. In de praktijk worden er zelden vervolging ingesteld. Maar er zijn wel degelijk gevolgen: verkopers kunnen recidivisten op een zwarte lijst zetten en banken kunnen rekeningen opheffen of het recht op het indienen van klachten beperken voor klanten die herhaaldelijk misbruik maken van dit systeem.

Hoe kan ik vriendelijke fraude aan mijn bank aantonen?

Jekunt niet rechtstreeks naar de bank stappen, maar moet via de terugvorderingsprocedure reageren bij het kaartnetwerk. Het belangrijkste bewijsmateriaal is: een leveringsbewijs (tijdstempels van de vervoerder, handtekeningbevestiging), een autorisatiebewijs (IP-adres, apparaatvingerafdruk, inloggeschiedenis voor digitale producten), logboeken van de communicatie met de klant en een duidelijk overzicht van je terugbetalingsbeleid dat bij het afrekenen wordt getoond. Het doel is om de kaarthouder op een manier aan de transactie te koppelen die de uitgever niet kan negeren.

Wat gebeurt er met klanten die zich schuldig maken aan vriendelijke fraude?

De meestenondervinden geen juridische gevolgen, maar de neveneffecten zijn reëel. Handelaars kunnen hen permanent uitsluiten en gegevens delen via fraudenetwerken. Banken houden patronen in geschillen in de gaten; klanten die herhaaldelijk geschillen indienen, kunnen hun recht op geschillenverwerking verliezen of hun rekeningen onder de loep genomen of gesloten zien worden. Het verbreken van een bankrelatie heeft een negatieve invloed op het kredietgebruik en de kredietwaardigheid. En als een handelaar het geschil wint, wordt de zaak afgesloten zonder dat de kaarthouder nog verdere rechtsmiddelen heeft.

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)

.avif)