%201.svg)

Hoe verandert AI de toekomst van online betalingen voorgoed?

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

- Kort antwoord: AI zorgt voor een ommekeer in online betalingen door fraude in realtime op te sporen, het aantal terugboekingen te verminderen en belemmeringen bij het afrekenen weg te nemen — waardoor betalingen verschuiven van starre, op regels gebaseerde systemen naar contextbewuste, zelflerende modellen.

- Naar verwachting zal online betalingsfraude tussen 2023 en 2028 wereldwijd 362 miljard dollar kosten, terwijl onterechte afwijzingen handelaren nu al naar schatting 443 miljard dollar per jaar kosten.

- AI kan het aantal valse afwijzingen met meer dan 50% verminderen en de conversie met 20–30% verhogen door middel van soepele, adaptieve authenticatie.

- Met name bij terugboekingen voorkomt AI fraude al in een vroeg stadium en automatiseert het op bewijsmateriaal gebaseerde reacties op geschillen — de kern van platforms zoals Chargeflow.

Kunstmatige intelligentie zorgt voor een complete omwenteling in de wereld van digitale transacties. En als je een online bedrijf runt, moet je hier goed op letten.

Waarom? Omdat betalingsfraude de wereldeconomie tegen 2028 naar verwachting 362 miljard zal kosten, terugboekingen de marges van winkeliers aantasten en problemen bij het afrekenen ervoor zorgen dat meer dan 70% van de aankopen niet wordt afgerond.

En kunstmatige intelligentie biedt oplossingen voor elk van deze problemen:

- Machine learning-modellen sporen fraudepatronen op die voor op regels gebaseerde systemen onzichtbaar zijn .

- Voorspellende analyses helpen verkopers terugboekingen te voorkomen voordat ze plaatsvinden.

- Personalisatie op basis van AI zorgt ervoor dat het afrekenen soepeler verloopt, zonder dat dit ten koste gaat van de veiligheid.

Deze transformatie reikt verder dan individuele knelpunten. AI zorgt voor een fundamentele herstructurering van de betalingsstromen in de wereldwijde handel en brengt veranderingen teweeg op alle vlakken, van authenticatieprotocollen tot naleving van regelgeving.

Voor betalingsproviders, handelaren en financiële instellingen draait het uiteindelijk om de snelheid waarmee de technologie wordt omarmd en de implementatiestrategie.

Laten we er eens wat dieper op ingaan.

Hoe verandert AI het online betalen vandaag de dag?

AI-systemen analyseren elke seconde miljoenen transacties. Ze herkennen patronen die je zelf nooit zou opmerken. Ze leren van elke aankoop, elke geweigerde transactie en elke poging tot fraude.

En ze worden steeds slimmer.

Traditionele betalingssystemen hielden zich aan strikte regels. Als een transactie op basis van vooraf vastgestelde criteria verdacht leek, werd deze geblokkeerd. Eenvoudig. Voorspelbaar. En vaak onterecht.

Zo werkt AI niet.

Machine learning-modellen analyseren honderden gegevenspunten tegelijk. Ze houden rekening met de aankoopgeschiedenis van de klant, het surfgedrag, de apparaat-fingerprint, locatiepatronen en de transactiesnelheid. Ze passen zich in realtime aan naarmate fraudetactieken veranderen.

Het resultaat? Betalingen die echt rekening houden met de context.

Een aankoop van 2.000 dollar kan voor de ene klant volkomen normaal zijn, maar voor de andere een duidelijk geval van fraude. AI kent het verschil. Het onthoudt dat je altijd om 7 uur ’s ochtends koffie koopt in New York, maar markeert een transactie om 3 uur ’s nachts in Praag als verdacht.

Deze verschuiving van op regels gebaseerde systemen naar intelligente besluitvorming verandert alles. Legitieme klanten doorlopen het afrekenproces moeiteloos. Fraudeurs lopen tegen een muur op. En winkeliers lopen geen omzet meer mis door onterechte afwijzingen.

Vroeger vormde de betalingsverwerking een knelpunt, maar tegenwoordig valt het nauwelijks meer op.

Slimmer AI-fraudedetectie voor moderne bedreigingen

Fraude slaapt nooit. En fraudeurs zijn creatief. Ze testen gestolen kaarten door er kleine aankopen mee te doen. Ze gebruiken bots om valse accounts aan te maken. Ze maken misbruik van kwetsbaarheden nog voordat mensen deze kunnen verhelpen.

Volgens Juniper Research zullen de verliezen als gevolg van online betalingsfraude tussen 2023 en 2028 wereldwijd meer dan 362 miljard dollar bedragen. Dat is geld dat legitieme bedrijven mislopen.

Hoe vecht je dan terug?

Je kunt niet genoeg fraudeanalisten aannemen om elke transactie handmatig te controleren. Je hebt AI nodig om het zware werk te doen.

Bij moderne fraudedetectie wordt gebruikgemaakt van neurale netwerken die zijn getraind op basis van miljarden transacties. Deze systemen herkennen fraudepatronen die mensen volledig over het hoofd zien. Ze sporen synthetische identiteiten op – valse identiteiten die zijn samengesteld uit echte en verzonnen gegevens. Ze detecteren account-overnames door subtiele veranderingen in het gedrag op te merken.

Bij de oude aanpak werd gezocht naar bekende kenmerken van fraude. AI anticipeert op nieuwe aanvallen.

Denk eens aan het testen van kaartgegevens. Fraudeurs gebruiken bots om gestolen kaartnummers te valideren door kleine aankopen te doen. Traditionele systemen zien dit mogelijk over het hoofd, totdat de terugvorderingen zich weken later opstapelen. AI herkent het patroon onmiddellijk: meerdere mislukte pogingen, ongebruikelijke aankooppatronen, geautomatiseerd gedrag.

Het systeem voorkomt fraude voordat het u geld kost.

Maar slimme detectie doet nog iets anders dat net zo belangrijk is: het vermindert het aantal valse positieven. Niets is zo funest voor de conversie als het afwijzen van legitieme klanten. AI leert onderscheid te maken tussen ongebruikelijk en verdacht.

Koopt je student midden in de nacht studieboeken? Geaccepteerd. Een bot die in 10 seconden 50 pogingen doet om iets te kopen? Geblokkeerd.

Dat is het verschil tussen regels en intelligentie.

Terugboekingen verminderen met AI-inzichten en automatisering

Terugboekingen zijn dure nachtmerries. Je loopt de verkoop mis, betaalt kosten, brengt je merchant account in gevaar en verspilt uren aan het oplossen van geschillen. En als je percentage terugboekingen te hoog oploopt, zeggen betalingsverwerkers de samenwerking met je op.

De cijfers vertellen een grimmig verhaal:

AI pakt terugboekingen vanuit verschillende invalshoeken aan.

Ten eerste voorkomt het fraude die tot terugboekingen leidt. Minder frauduleuze transacties betekent minder terugboekingen. Eenvoudige wiskunde.

Ten tweede spoort AI vriendelijke fraude op – klanten die beweren dat ze legitieme aankopen niet hebben goedgekeurd. Machine learning analyseert patronen:

- Heeft deze klant in het verleden al eens te maken gehad met terugboekingen?

- Hebben ze met het product gewerkt?

- In hoeverre lijkt hun gedrag op bekende gevallen van vriendschapsfraude?

Ten derde automatiseert AI het beheer van geschillen. Het verzamelt bewijsmateriaal, stelt overtuigende reacties op en dient documentatie automatisch in. In plaats van uren aan elk geschil te besteden, neemt AI het routinewerk voor zijn rekening, terwijl u zich kunt concentreren op het winnen van de zaak.

Een tool als Chargeflow leert welke geschillen het agressief moet aanpakken en welke het beter kan laten rusten. Het weet welk bewijsmateriaal uitgevers overtuigt. Het houdt de slagingspercentages bij en past zijn aanpak daarop aan.

Vlotte afrekenprocedure met personalisatie en onzichtbare authenticatie

Elk extra veld, elke extra klik, elk moment van aarzeling – het kost je allemaal geld. Uit onderzoek blijkt dat 70% van de klanten hun winkelwagentje achterlaat. Velen komen nooit meer terug.

Dankzij AI verloopt het afrekenen bijna onmerkbaar.

Bedenk eens hoe je op Amazon winkelt. Eén klik. Klaar. Geen formulieren. Niet zoeken naar je portemonnee. Geen twijfels.

Dat is AI die achter de schermen de authenticatie regelt.

Gedragsbiometrie analyseert hoe je typt, veegt en navigeert. Apparaatherkenning herkent je telefoon of laptop. Locatiegegevens bevestigen dat je winkelt vanaf je gebruikelijke locaties. AI weegt al deze signalen tegen elkaar af om te bepalen: ben jij dit echt?

Als het antwoord ja is, gaat het van een leien dakje. Als er iets niet klopt, voegt het systeem een extra stap toe – bijvoorbeeld een sms-code of een beveiligingsvraag.

Adaptieve authenticatie werkt voor elke klant anders:

- Klanten met een laag risico: onmiddellijke goedkeuring, minimale rompslomp

- Transacties met een gemiddeld risico: eenvoudige controles, snelle verificatie

- Risicovolle scenario’s: sterke authenticatie, handmatige controle

Het mooie van deze aanpak? Legitieme klanten merken er niets van. Ze profiteren gewoon van een snelle afrekenprocedure.

AI zorgt er ook voor dat de betaalopties worden gepersonaliseerd. Het weet welke klanten de voorkeur geven aan Apple Pay, welke gebruikmaken van ‘nu kopen, later betalen’-diensten en welke bij creditcards blijven. Het systeem biedt op het juiste moment de juiste opties aan.

Sterker nog: AI voorspelt welke klanten hun winkelwagen zouden kunnen achterlaten en grijpt dan in. Een kleine korting. Een herinnering dat artikelen op voorraad zijn. Gratis verzending op precies het juiste moment.

De conversiepercentages stijgen wanneer het afrekenen moeiteloos verloopt.

Een nieuwe kijk op kredietrisico’s met AI en alternatieve gegevens

FICO-scores kijken naar je kredietgeschiedenis bij banken. Maar wat als je jong bent? Net in het land bent? Je kredietwaardigheid helemaal vanaf nul moet opbouwen?

Je wordt afgewezen, zelfs als je financieel verantwoordelijk bent.

AI zorgt voor een doorbraak door alternatieve gegevens te analyseren:

- Betalingsgeschiedenis van de huur

- Betaling van energierekeningen

- Betalen via de mobiele telefoon

- Transacties op de bankrekening

- Werkzekerheid

- Opleidingsniveau

- Winkelgedragspatronen

Machine learning-modellen sporen kredietwaardige klanten op die bij traditionele kredietbeoordelingen over het hoofd worden gezien. Een vast inkomen, regelmatige huurbetalingen en verantwoorde uitgavenpatronen wegen zwaarder dan een beperkt kredietdossier.

Deze aanpak maakt het mogelijk om mensen te bereiken die geen of beperkte toegang hebben tot het bankwezen. Het helpt bedrijven om meer klanten te accepteren zonder dat het risico toeneemt. En het is eerlijker.

AI neemt ook in realtime kredietbeslissingen. Vroeger duurde het dagen om een kredietaanvraag te beoordelen. Tegenwoordig beoordelen algoritmen het risico in milliseconden tijdens het afrekenen. Dezelfde logica zorgt voor een ommekeer in zakelijke kredietverlening: zakelijke creditcards waarvoor alleen een EIN nodig is, maken nu gebruik van AI om de financiële gegevens van het bedrijf en EIN-gegevens te beoordelen in plaats van persoonlijke kredietscores, waardoor start-ups en nieuwe bedrijven toegang krijgen tot kapitaal zonder persoonlijke garanties.

Diensten voor 'nu kopen, later betalen', zoals Affirm en Klarna, vertrouwen volledig op AI voor onmiddellijke goedkeuringen. Ze analyseren duizenden gegevenspunten, voorspellen de kans op terugbetaling en stellen passende limieten vast.

Het resultaat? Meer goedgekeurde klanten, minder fraude en een beter risicobeheer.

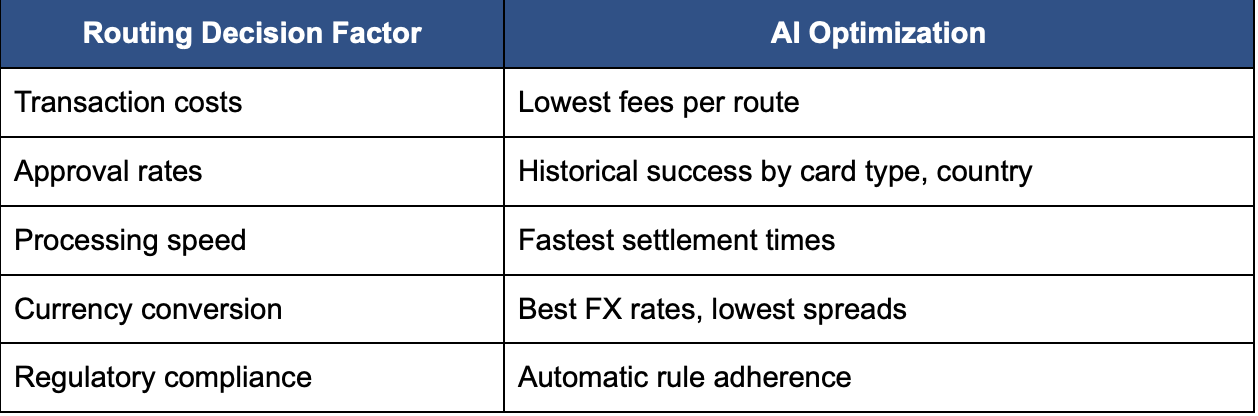

AI voor grensoverschrijdende routering, valutahandel en naleving

Internationale betalingen zijn ingewikkeld. Valutaomrekening. Naleving van regelgeving. Meerdere betalingsnetwerken. Verschillende fraudepatronen in verschillende landen. Het is een puinhoop.

AI maakt een einde aan de complexiteit.

Slimme routeringsalgoritmen kiezen in realtime de beste betalingsroutes. Moet deze transactie via Visa of Mastercard verlopen? Welke acquirerende bank biedt de beste tarieven? Welke route heeft het hoogste goedkeuringspercentage voor dit klantprofiel?

Het systeem houdt rekening met tientallen factoren:

Voor het omrekenen van valuta voorspelt AI de koersontwikkelingen en legt gunstige koersen vast. Het weet wanneer het beter is om direct om te rekenen en wanneer het beter is om te wachten op betere koersen.

Naleving is nog een ander probleem dat door AI wordt opgelost. Verschillende landen hanteren verschillende regels op het gebied van gegevensopslag, klantverificatie en rapportageverplichtingen. Machine learning-systemen volgen wijzigingen in de regelgeving automatisch en passen de verwerking van transacties daarop aan.

Know Your Customer (KYC)- en antiwitwascontroles (AML) worden direct uitgevoerd. AI verifieert identiteiten, controleert op sanctielijsten en signaleert verdachte patronen – en dat alles zonder legitieme transacties te vertragen.

Ook de opsporing van grensoverschrijdende fraude wordt slimmer. AI leert de normale aankooppatronen per land kennen en signaleert afwijkingen. Een Russisch IP-adres dat bij een Amerikaanse webwinkel koopt met een Braziliaanse creditcard? Waarschijnlijk fraude. Een expat die regelmatig geld naar huis stuurt? Volkomen normaal.

Bedrijven kunnen wereldwijd uitbreiden zonder dat ze daarvoor compliance-teams hoeven aan te nemen.

Wat betekent AI voor webwinkeliers en de conversie?

Ten eerste: hogere goedkeuringspercentages. Traditionele systemen weigeren 10 tot 15% van de legitieme transacties. Door onterechte weigeringen lopen e-commercebedrijven jaarlijks 443 miljard dollar mis. AI vermindert het aantal onterechte weigeringen met 50% of meer, waardoor klanten worden goedgekeurd die nooit hadden mogen worden geweigerd.

Dat is zomaar verdiend geld.

Ten tweede: hogere conversiepercentages. Als het afrekenen snel en soepel verloopt, ronden meer klanten hun aankoop af. Door AI geoptimaliseerde afrekenprocessen kunnen de conversie met 20 tot 30% verhogen.

Ten derde: minder verliezen door fraude. Elke dollar die u bespaart op fraude en terugboekingen komt direct ten goede aan uw winstmarge.

Maar AI biedt nog een ander voordeel: klantinzichten.

Machine learning brengt patronen in uw gegevens aan het licht. Welke klanten zullen waarschijnlijk terugkomen? Welke producten zorgen voor een hogere levenslange waarde? Welke betaalmethoden geven uw beste klanten de voorkeur?

Je hoeft niet meer te gissen, maar weet het gewoon.

AI helpt ook bij het behouden van klanten. Het signaleert klanten die op het punt staan weg te lopen nog voordat ze daadwerkelijk afhaken. Het voorspelt welke aanbiedingen aanslaan en zorgt voor een gepersonaliseerde ervaring op grote schaal.

Hoe vereenvoudigt AI de betalingen bij werken op afstand?

Het telewerken nam een hoge vlucht en bedrijven hadden moeite om zich daaraan aan te passen. Nu staan ze voor een nieuwe uitdaging: het uitbetalen van werknemers die over de hele wereld verspreid zijn. Je programmeur woont in Portugal. Je ontwerper werkt vanuit Thailand. Je klantenserviceteam is verspreid over vier continenten.

Dit is de nieuwe realiteit en traditionele salarissystemen zijn niet opgewassen tegen deze complexiteit.

AI biedt een oplossing voor het vraagstuk rond de beloning bij werken op afstand.

Slimme betalingsplatforms regelen automatisch de valutaconversie, belastinginhouding en naleving van de regelgeving voor elk land. Ze berekenen de tarieven voor freelancers in verschillende tijdzones. Ze leiden betalingen via de meest voordelige kanalen om de kosten zo laag mogelijk te houden.

De oude manier? Handmatige overschrijvingen, meerdere platforms, wekenlange vertragingen. Aannemers moesten 30 dagen op hun betaling wachten en hadden te maken met hoge kosten voor overschrijvingen en ongunstige wisselkoersen.

AI-gestuurde systemen betalen direct uit:

- Geautomatiseerde facturering: facturen genereren en verwerken zonder menselijke tussenkomst

- Portemonnees voor meerdere valuta’s: houd geld aan in lokale valuta’s en vermijd wisselkosten

- Directe uitbetalingen: Maak geld over binnen enkele minuten, niet binnen enkele dagen

- Nalevingscontrole: automatische belastingformulieren, wettelijk verplichte rapportages

- Slim plannen: betaal aannemers wanneer de wisselkoersen gunstig zijn

Bedrijven die gebruikmaken van AI-betaalplatforms verkorten de verwerkingstijd, waardoor thuiswerkers sneller worden uitbetaald en meer geld overhouden. Financiële afdelingen hoeven zich niet langer te verdrinken in spreadsheets.

De gig-economie is afhankelijk van deze systemen. Zonder AI zou het onmogelijk zijn om duizenden freelancers in tientallen landen te beheren.

De toekomst van AI-betalingen en vertrouwen

De volgende golf brengt nog geavanceerdere mogelijkheden met zich mee. Kwantumbestendige versleuteling. Volledig autonome transactienetwerken. AI-assistenten die namens jou onderhandelen over betalingsvoorwaarden.

Stemgestuurde betalingen zullen de norm worden. Biometrische authenticatie zal wachtwoorden volledig vervangen. Transacties met cryptovaluta zullen binnen enkele seconden plaatsvinden in plaats van uren.

Maar de echte verandering draait om vertrouwen.

AI maakt betalingen veiliger, gemakkelijker en toegankelijker. Het beschermt consumenten tegen fraude. Het helpt bedrijven groeien. Het maakt financiële diensten beschikbaar voor groepen die door banken werden genegeerd.

Vertrouwen wordt stap voor stap opgebouwd.

Transparantie is ook belangrijk. Naarmate AI steeds meer beslissingen neemt, moeten klanten begrijpen hoe en waarom. ‘Explainable AI’ – systemen die hun redenering kunnen toelichten – zal onmisbaar worden.

De regelgeving zal deze ontwikkeling bijbenen. Overheden zijn al bezig met het opstellen van regelgeving voor betalingen via AI. Verwacht nieuwe regels op het gebied van algoritmische vooringenomenheid, gegevensbescherming en verantwoordingsplicht.

Slimme bedrijven zullen AI al in een vroeg stadium en op doordachte wijze omarmen. Ze zullen het inzetten om hun klanten beter van dienst te zijn, efficiënter te werken en effectiever te concurreren.

Tot slot

De systemen die uw transacties tegenwoordig verwerken, verschillen fundamenteel van die van vijf jaar geleden. Ze zijn slimmer, sneller en geavanceerder.

En dit is nog maar het begin.

Fraudedetectie wordt steeds beter. Authenticatie verloopt steeds soepeler. Kredietbeslissingen worden eerlijker. Grensoverschrijdende betalingen worden eenvoudiger.

De bedrijven die succesvol zullen zijn, zijn de bedrijven die AI op een slimme manier inzetten. Ze zullen het gebruiken om hindernissen weg te nemen, de veiligheid te vergroten en hun klanten beter van dienst te zijn.

Ga dus aan de slag en ontdek hoe AI uw betalingsprocessen kan verbeteren. Experimenteer met nieuwe tools. Probeer verschillende benaderingen uit.

Omdat je concurrenten het al doen.

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)

.webp)

.avif)

.avif)