%201.svg)

Navigating Chargeback Regulations: What eCommerce Merchants Need to Know

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

Ontdek in deze onmisbare gids hoe e-commercebedrijven omgaan met regelgeving rond terugboekingen, verliezen kunnen voorkomen en aan de regels blijven voldoen.

In de VS en het VK gelden al sinds de jaren zeventig regels inzake terugboekingen om consumenten te beschermen tegen geldverlies als gevolg van administratieve fouten, opzettelijke misleiding of fraude met hun creditcards.

Aangezien de regels inzake terugboekingen in de eerste plaats bedoeld zijn om de belangen van de consument te beschermen, zijn handelaren vaak overgeleverd aan klanten die misbruik maken van deze regels. Naast gederfde omzet brengen terugboekingen voor elke geschilzaak verwerkingskosten met zich mee voor de handelaar – om nog maar te zwijgen van de slechte reputatie die het bedrijf hierdoor oploopt bij zijn betalingsverwerkers en klanten.

Laten we in dit artikel eens vanuit een ander perspectief kijken naar de gevolgen van terugboekingen voor e-commercebedrijven: alles wat u moet weten over terugboekingen, de regelgeving rondom het terugboekingsproces en hoe u aan de regels blijft voldoen bij het afhandelen van deze klantgeschillen.

Wat is een terugvordering?

Een chargeback is een geschil dat een klant aantekent bij de e-commerceverkoper of de bank om een transactie via een aankoop met een debet- of creditcard ongedaan te maken. Dit gebeurt wanneer een klant een klacht indient over de transactie, de levering of uw producten of diensten, en om terugbetaling vraagt van het bedrag dat van zijn of haar rekening is afgeschreven.

Hoewel het eenvoudig klinkt, kunnen terugboekingen langdurige en ingewikkelde processen zijn waarbij documentatie, bevestiging en controle door verschillende partijen komen kijken, waaronder de uitgevende bank, de acquirerende bank, de verwerker en het kaartnetwerk.

Een eenvoudig stapsgewijs overzicht van een terugboekingsprocedure ziet er als volgt uit:

- Een klant neemt contact op met de uitgevende bank om een transactie te betwisten.

- De uitgevende bank onderzoekt of de klacht gegrond is. Als de klacht ongegrond is, onderneemt de bank geen actie. Als de uitgevende bank de klacht aanvaardt, wordt er een tijdelijk tegoed op de rekening van de klant bijgeschreven.

- De uitgevende bank stuurt de terugvordering vervolgens door naar de acquirerende bank van de handelaar, waarna de handelaar de terugvordering kan accepteren of betwisten.

- Als de handelaar de terugvordering accepteert, wordt het volledige bedrag plus extra kosten voor de terugvordering in rekening gebracht.

- Een handelaar die besluit de terugvordering aan te vechten, stuurt bewijsmateriaal en relevante documentatie naar de acquirerende en de uitgevende bank, waarna de zaak kan worden doorverwezen naar de pre-arbitrage- en arbitragefase.

Jonathan Feniak, hoofd juridische zaken bij LLC Attorney, zegt: „Wanneer een terugvordering de laatste arbitragefase bereikt, beslist de kaartverwerker (Mastercard, Visa, enz.) over het geschil. De verantwoordelijke partij (de handelaar of de kaarthouder) kan te maken krijgen met kosten die oplopen tot duizenden dollars.”

Wanneer vinden terugboekingen plaats?

Het is belangrijk om te weten wanneer een klant een terugvordering kan indienen, zodat u kunt bepalen hoe u verder moet gaan en een transactiegeschil kunt winnen. Hieronder volgen enkele van de meest voorkomende oorzaken van een terugvordering:

- Fraude met creditcards of betaalkaarten: Een klant kan een terugvordering indienen wanneer hij of zij geld verliest door een ongeoorloofde transactie op de rekening van de kaarthouder, waarbij een fraudeur de kaartgegevens van de kaarthouder heeft verkregen om aankopen te doen. Nadat de bank de claim heeft onderzocht, kan de kaarthouder een terugvordering indienen voor ongeoorloofde aankopen.

- Fouten van de handelaar of de klant: Fouten van de handelaar of de klant kunnen het gevolg zijn van dubbele afschrijvingen of verwerkingsfouten, zoals het ten onrechte in rekening brengen van een verkeerd bedrag aan klanten.

- Geannuleerde en geretourneerde transacties: Zonder retourbeleid is het onvermijdelijk dat verkopers te maken krijgen met geschillen en terugboekingen van klanten die hun aankoop annuleren of die ontevreden zijn en hun aankoop retourneren.

- Problemen bij de afhandeling van bestellingen: De afhandeling van bestellingen is een cruciaal onderdeel van het verkoopproces en heeft een grote invloed op de klanttevredenheid. Een mislukte levering, een te late levering of verkeerde of ontbrekende artikelen kunnen ertoe leiden dat een klant de hele bestelling annuleert en om terugboeking vraagt.

- Vriendelijke fraude: ook wel chargeback-fraude genoemd. Deze vorm van fraude doet zich voor wanneer een klant een legitieme transactie opzettelijk als frauduleus voorstelt, waardoor het chargeback-proces in gang wordt gezet. Deze vorm van fraude is verantwoordelijk voor 70% van alle creditcardfraude en kost jaarlijks 132 miljard dollar.

Welke regels inzake terugboekingen moeten e-commercebedrijven kennen?

Aangezien de wetgeving inzake terugboekingen vooral in het voordeel van de consument is en niet zozeer van de handelaar, moeten e-commercebedrijven op de hoogte zijn van specifieke regelgeving op dit gebied. Deze kan hen helpen zich te beschermen tegen mogelijke kosten en verliezen als gevolg van terugboekingen, en hen informeren over de stappen die nodig zijn om aan de wet te blijven voldoen bij het afhandelen van deze geschillen:

Termijnen voor geschillen over terugboekingen

Afhankelijk van de kaartverwerker heeft een handelaar ook maar een beperkte tijd om de terugvordering te betwisten, net zoals een kaarthouder doorgaans 120 dagen vanaf de aankoopdatum de tijd heeft om een terugvordering in te dienen. Een handelaar die een terugvordering wil betwisten, moet dit doorgaans binnen 20 tot 45 dagen doen nadat hij op de hoogte is gesteld van het verzoek tot terugvordering.

Wat gebeurt er als ik de termijn van het kaartnetwerk voor een geschil over een terugvordering overschrijd?

Het is simpel: je verliest het recht om het bedrag te betwisten en via je bank terug te vorderen. Dit belet een verkoper echter niet om andere juridische stappen te ondernemen of de kwestie met de koper te bespreken.

Murtaza Oklu, eigenaar van OMO Transfer, zegt: „Kaarthouders of kopers krijgen meer tijd om een terugvordering in te dienen, terwijl handelaren minder tijd krijgen om deze te betwisten. Dit bevestigt dat de wetgeving inzake terugvorderingen nog steeds sterk in het voordeel van de consument is en bedoeld is om consumenten te beschermen in plaats van handelaren, ongeacht de reden.”

Bescherming tegen terugboekingen

Het aanvechten van een terugvordering is kostbaar en tijdrovend. Daarom moeten e-commercebedrijven een specifiek beleid opstellen voor terugvorderingen, retourzendingen en terugbetalingen, en dit duidelijk aan hun klanten communiceren om zich te beschermen tegen oneerlijke praktijken op het gebied van terugvorderingen. Een goed voorbeeld hiervan is dat u uw klanten vraagt een vakje aan te vinken waarin de algemene voorwaarden staan vermeld, voordat de aankoop wordt afgerond.

Hoewel het onmogelijk is om de kans op terugboekingen volledig uit te sluiten, kan een duidelijk beleid inzake terugboekingen, terugbetalingen of retourzendingen, of het gebruik van tools voor terugboekingen zoals Chargeflow, u helpen uw zaak te onderbouwen wanneer u een geschil over een terugboeking wilt starten en winnen.

Volgens Stanislav Khilobochenko, vicepresident Klantenservice bij Clario: „Een andere manier om jezelf tegen verdere verliezen door terugboekingen te beschermen, is door je klanten rechtstreeks met je te laten afrekenen, zonder tussenkomst van de bank. Dit houdt in dat je hen de terugbetaling geeft die ze nodig hebben voor een product dat niet aan hun verwachtingen voldoet. Hoewel dit omzetverlies betekent, bespaart het je forse transactie- en terugboekingskosten in vergelijking met wanneer de klant de kwestie via de bank zou afhandelen.“

Redenen voor terugboekingen

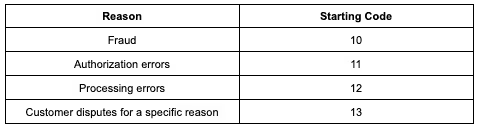

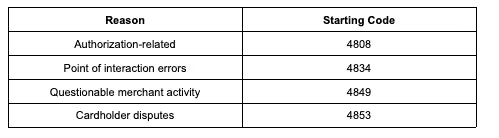

Wanneer een klant bij de bank een terugvordering initieert, verstrekt de bank een code van 2 tot 4 tekens die dient als redencode voor de terugvordering, om de reden voor het geschil aan te geven. Hoewel het systeem per kaartnetwerk kan verschillen, werken ze allemaal op dezelfde manier. Hier volgen enkele voorbeelden van kaartnetwerken en de redencodes die zij gebruiken:

Redenen voor visumafwijzing

Mastercard-redencodes

American Express-redencodes

.avif)

“Inzicht in deze redencodes is van cruciaal belang voor e-commercebedrijven. Zij moeten de reden voor de terugvordering kennen om de klacht adequaat te kunnen afhandelen, relevante documenten te kunnen overleggen (in geval van een geschil over de terugvordering) en beleid te kunnen ontwikkelen om dergelijke klachten en geschillen in de toekomst te voorkomen”, aldus Reyansh Mestry, hoofd marketing bij TopSource Worldwide.

Verliezen door terugboekingen

Bij een succesvolle terugvordering door een klant lopen handelaren niet alleen omzet mis, maar worden ze ook geconfronteerd met aanzienlijke terugvorderingskosten. Mastercard schat dat elke terugvordering de kaartuitgevers en handelaren tussen de 15 en 70 dollar kost, terwijl de kosten bij Visa beginnen bij 20 tot 50 dollar. Handelaren in risicovolle sectoren kunnen zelfs tot wel 100 dollar per terugvordering betalen.

“Naast de kosten voor terugboekingen kunnen terugboekingen handelaren ook extra bedrijfskosten opleveren, zoals het terugsturen van defecte artikelen, transactiekosten en de tijd die wordt besteed aan het aanvechten van terugboekingen. Wanneer een terugboeking de arbitragefase bereikt en de klant de zaak wint, kan een handelaar mogelijk minstens 500 dollar aan arbitragekosten moeten betalen”, aldus Chris Aubeeluck, hoofd Verkoop en Marketing bij Osbornes Law.

Wetgeving inzake het terugboekingsproces

Hieronder volgen enkele wetten die van toepassing zijn op het chargeback-proces en hoe deze in de VS en het VK werken:

Verenigde Staten

- Truth in Lending Act: Promoting and ensuring transparency in consumers’ interactions and transactions with lenders, including credit card providers, remains essential. At the same time, businesses in Singapore navigating algorithm-based credit decisions may require quick access to capital through alternative lending solutions, where an experienced Orchard money lender can offer fast and regulated financing to support cash flow needs.

- Fair Credit Billing Act: Deze wet, een uitbreiding van de Truth in Lending Act, regelt de procedure voor terugvorderingen en het recht van consumenten om frauduleuze creditcardtransacties te betwisten. De wet legt de overheidsnorm vast dat consumenten 60 dagen de tijd krijgen om een transactie van ten minste 50 dollar te betwisten.

- Wet op elektronische overboekingen: Deze wet regelt hoe banken moeten reageren op klachten van consumenten over elektronische overboekingen en biedt consumenten extra bescherming bij verlies of diefstal van kaarten en de daaruit voortvloeiende ongeoorloofde transacties met debetkaarten, geldopnames bij geldautomaten of ACH-betalingen.

- Wet op creditcards van 2009: Deze wet zorgt voor meer transparantie in de algemene voorwaarden van creditcards, met onder meer maximumgrenzen voor renteverhogingen, kosten en facturering over twee periodes.

Verenigd Koninkrijk

- Artikel 75 van de Wet op het consumentenkrediet beschermt consumenten tegen handelaren die de beloofde producten en diensten niet leveren. De wet bepaalt tevens dat de kaartuitgever en de handelaar gezamenlijk aansprakelijk zijn voor de schade die de consument lijdt.

Tot slot

Nu online winkelen en e-commerce de handelssector domineren, is de behoefte aan naadloze betaalmethoden, zoals betalingen met een bankpas of creditcard, groter dan ooit – en dat geldt ook voor de verliezen die e-commercebedrijven lijden door terugboekingen in verband met deze aankopen.

E-commercebedrijven hoeven echter niet altijd overgeleverd te zijn aan deze oneerlijke praktijken en regelgeving. Met een grondige kennis van terugboekingen en de bijbehorende procedures – inclusief de geldende regelgeving, voorwaarden en processen – kunnen bedrijven beschermingsmaatregelen treffen die de onvermijdelijke schade als gevolg van terugboekingen verminderen, zo niet volledig voorkomen.

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)

.avif)