%201.svg)

, la solution n° 1 en matière de rétrofacturation pour les commerçants Stripe

s dans WooCommerce

» et des rétrofacturations

Rétrofacturations Stripe : explication des frais, de la protection et de la politique

Les rétrofacturations ?

Ce n'est plus votre problème.

Récupérez quatre fois plus de rétrofacturations et prévenez jusqu'à 90 % des rétrofacturations à venir, grâce à l'IA et à un réseau mondial de 15 000 commerçants.

Les rétrofacturations Stripe suivent les règles des réseaux de cartes, et non celles de Stripe, et le cycle complet s'étend sur 2 à 3 mois, de la soumission à la résolution. Les commerçants disposent d'un délai de 7 à 21 jours pour répondre ; s'ils ne respectent pas ce délai, ils perdent automatiquement le litige. Stripe surveille de près les taux de rétrofacturation et peut suspendre ou résilier des comptes avant même que les commerçants n'atteignent les seuils fixés par les réseaux de cartes. Depuis juin 2025, la structure tarifaire à deux niveaux de Stripe implique qu'un litige perdu coûte 30 $ rien qu'en frais. La fonctionnalité Smart Disputes intégrée à Stripe automatise la soumission des preuves, mais ne dispose pas d'intégration CRM, offre une transparence limitée et ne conteste que les litiges qu'elle juge gagnables, contrairement à des applications intégrées telles que Chargeflow.

Les rétrofacturations Stripe constituent un mécanisme de protection des consommateurs (imposé par les réseaux de cartes). Elles existent parce que la fraude, les erreurs des commerçants et les contestations des titulaires de carte sont des réalités inévitables au sein de l'écosystème des paiements. Cependant, les rétrofacturations représentent un coût réel lié à l'acceptation des cartes… un coût que les commerçants doivent gérer activement pour rester en règle avec leur prestataire de services de paiement.

Stripe accorde une grande importance à ses relations avec les acquéreurs et aux taux de litiges à l'échelle de la plateforme. L'entreprise surveille de près l'activité de rétrofacturation des commerçants et applique les seuils définis dans le contrat de services. Une légère hausse ou une tendance à la hausse des litiges peut donner lieu à l'envoi d'un e-mail d'avertissement, même si votre taux reste bien en deçà de la référence du secteur, fixée à 0,75 %.

Chaque signal de fraude ou de contestation est pris en compte dans vos ratios de surveillance. Cela inclut les transactions gagnées, perdues, annulées, les contestations partielles et les alertes précoces de fraude (EFW). Visa, en particulier, comptabilise deux fois une même transaction si celle-ci déclenche une alerte EFW et fait ensuite l'objet d'une contestation officielle.

Les systèmes d'analyse des risques de Stripe analysent en permanence les tendances et peuvent signaler une détérioration de la situation plusieurs mois à l'avance. Si les indicateurs continuent de se dégrader, le contrat de services autorise toute une série de mesures correctives, notamment la constitution de provisions, le report des paiements, la suspension, la résiliation et l'inscription sur liste noire.

Dans ce guide, nous vous expliquerons comment Stripe évalue et traite les rétrofacturations, les mécanismes qui déterminent la santé de votre compte, ainsi que les mesures concrètes que vous pouvez prendre pour maîtriser les rétrofacturations sur Stripe.

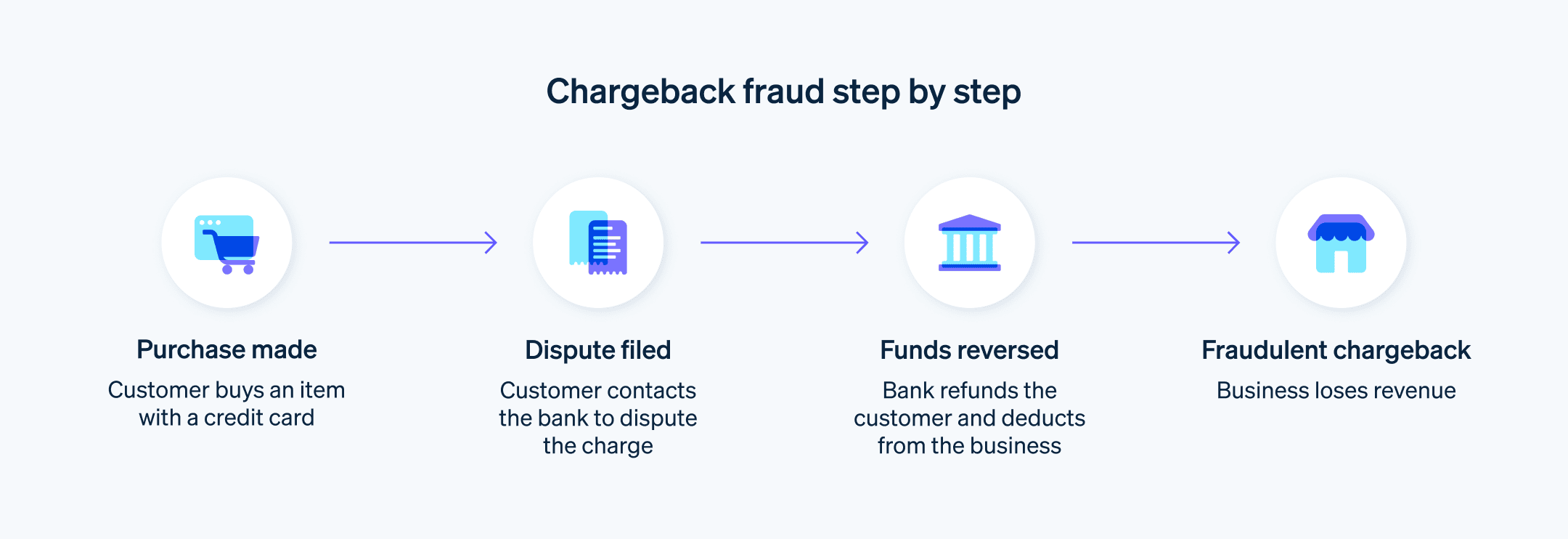

Qu'est-ce qu'un rejet de débit Stripe ?

Un rejet de débit Stripe est une annulation de paiement déclenchée lorsque le titulaire de la carte conteste une transaction auprès de l'émetteur de sa carte. Il s'agit d'une mesure de protection des consommateurs mise en œuvre par les réseaux de cartes.

Les rétrofacturations Stripe permettent aux titulaires de carte de se faire rembourser s’ils ont été facturés à tort ou s’ils n’ont pas reçu les produits ou services pour lesquels ils ont payé. Contrairement aux remboursements, que vous gérez et effectuez de votre propre initiative, les rétrofacturations placent la banque émettrice aux commandes. Vous pouvez contester la décision, mais l’annulation initiale du paiement et les frais de litige associés s’appliquent automatiquement, que la réclamation soit justifiée par une fraude, une fraude à la rétrofacturation ou un simple changement d’avis de la part de l’acheteur.

Comment fonctionne le processus de rétrofacturation de Stripe

Comme pour tous les litiges liés aux paiements, les rétrofacturations Stripe suivent un cycle standardisé, largement défini par le réseau de cartes et lancé par la banque émettrice du titulaire de la carte. Stripe joue un rôle de facilitateur neutre.

Le cycle complet s'étend généralement sur 2 à 3 mois, de la soumission de la demande jusqu'à la résolution finale, bien que votre participation active puisse raccourcir les délais de traitement du litige :

Étape 1 : Déclenchement d'un litige par le titulaire de la carte (litige préalable ou litige direct)

Le titulaire de la carte contacte sa banque pour contester un prélèvement. Les motifs de contestation varient, allant de la fraude avérée à des problèmes liés à la livraison des produits. Mais comme l'ont révélé nos recherches, la plupart des cas sont dus à la « fraude amicale ».

- Le dossier peut débuter par une enquête ou une alerte précoce de fraude (EFW/TC40). Ce signal précoce prend souvent de l'ampleur s'il est ignoré.

- Si le problème n'est pas résolu (par exemple, en l'absence de réponse), l'émetteur passe à une procédure de litige formelle.

Étape 2 : L'émetteur dépose une contestation

Dès que l'émetteur de la carte dépose une réclamation officielle auprès du réseau de paiement, le paiement est immédiatement annulé.

- Le réseau prélève immédiatement sur Stripe la totalité du montant contesté ainsi que les frais applicables.

- Stripe débite alors immédiatement le solde de votre compte associé du montant contesté et des frais de traitement de la contestation de Stripe, comme indiqué ci-dessus.

- Si votre solde est insuffisant, un solde négatif est généré (ce qui peut entraîner des blocages ou des tentatives de recouvrement).

Ce processus se déroule en temps réel, sans aucune intervention de la part du commerçant.

Étape 3 : Une notification Stripe s'affiche et la fenêtre du commerçant s'ouvre

Stripe vous en informera immédiatement par :

- Tableau de bord (onglet « Litiges »)

- Courriel

- Webhooks (charge.dispute.created)

- Événements API

Vous obtenez : le code de motif du litige, les détails de la réclamation du titulaire de la carte et la date limite de fourniture des pièces justificatives.

Dans la plupart des cas, le délai de réponse est de 7 jours (nous aborderons plus en détail les délais dans la section suivante). Toutefois, la date limite exacte sera indiquée sur votre tableau de bord, et tout dépassement de ce délai entraînera automatiquement une perte. L'émetteur remporte alors la procédure par défaut.

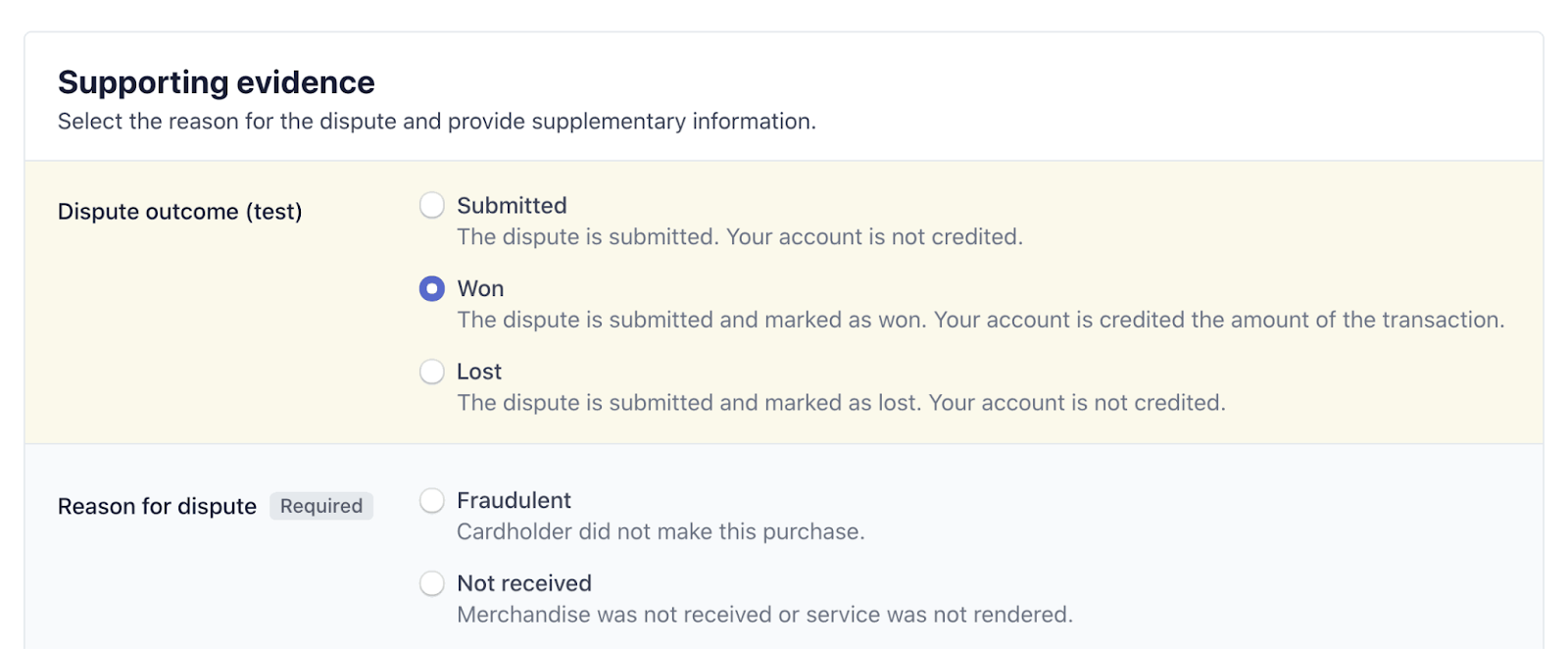

Étape 4 : Phase de réponse du commerçant

C'est la seule étape que vous pouvez contrôler. C'est à vous de décider si vous souhaitez :

- Acceptez le litige soit en ne faisant rien, soit en l'acceptant explicitement, ce qui rend la décision irréversible et clôt le dossier.

- Contestez le litige en fournissant des preuves via le tableau de bord ou l'API.

Vous ne disposez que d'une seule chance. Il n'est pas possible de modifier votre dossier une fois qu'il a été soumis.

Étape 5 : Examen par l'émetteur et décision

À ce stade de la « boîte noire », Stripe transmet vos justificatifs à l'émetteur via le réseau. Voici les résultats habituels après examen par l'émetteur :

- Vous avez gagné: le montant contesté et les frais de contestation (le cas échéant) ont été recrédités sur votre compte.

- Vous avez perdu: les fonds et les frais ne vous seront pas remboursés ; la décision est définitive si vous ne faites pas appel.

Dans certains cas, l'émetteur peut déposer une deuxième demande de rejet de débit après que vous ayez obtenu gain de cause, ce qui prolonge la procédure. Vous pouvez à tout moment consulter l'état d'avancement via le webhook charge.dispute.closed et votre tableau de bord.

Délais et échéances relatifs aux rétrofacturations Stripe

Stripe ne fixe pas de délais arbitraires pour les contestations. Les délais de contestation sont régis par les règles des réseaux de cartes. Historiquement, les commerçants disposent d'un délai de réponse court afin de garantir un traitement rapide.

Voici un aperçu des principaux délais applicables aux litiges sur Stripe :

1) Période de dépôt pour les titulaires de carte

Les réseaux de cartes permettent aux titulaires de carte de déposer une réclamation dans les 120 jours suivant la date de la transaction initiale ou la date de livraison prévue pour les biens matériels (la date la plus tardive étant retenue).

Dans certains cas, notamment en cas de contestation de prélèvements automatiques portant sur des biens ou des services non reçus ou dont la fourniture est prévue dans un avenir lointain, Visa autorise les titulaires de carte à introduire une contestation jusqu'à 120 jours après la date de livraison ou d'exécution prévue. Cela n'est toutefois possible que si le délai total écoulé depuis la date de la transaction initiale ne dépasse pas 540 jours civils.

2) Fenêtre de réponse du commerçant

Vous disposez généralement d'un délai de 7 à 21 jours pour répondre aux demandes de remboursement Stripe une fois que vous en avez été informé.

La date d'échéance exacte dépend du réseau de cartes concerné et sera indiquée dans le tableau de bord, dans l'e-mail ainsi que dans les événements API/webhook (evidence_due_by).

Les délais réglementaires des réseaux sont plus longs (environ 30 jours pour Visa, environ 45 jours pour Mastercard et environ 20 jours pour AmEx à compter de la notification de l'émetteur). Stripe (et la plupart des prestataires de paiement) réduisent ce délai à 7-21 jours afin de tenir compte de leur propre délai de traitement et d'éviter les pénalités imposées par les réseaux.

🔥Conseil de pro: certains moyens de paiement et certaines intégrations de passerelles de paiement imposent des délais nettement plus courts, notamment en cas de litiges liés à la fraude. L'exemple le plus flagrant est celui de Klarna traité via Stripe. Dans le cadre des litiges standard avec Klarna, le délai pour fournir des preuves est de 12 jours calendaires. En cas de litige lié à la fraude, ce délai est ramené à 5 jours, sans possibilité de deuxième soumission.

3) Examen par l'émetteur et délai de décision

L'émetteur de la carte dispose généralement d'un délai de 60 à 75 jours pour rendre sa décision, selon le réseau de cartes concerné. Comme indiqué précédemment, le recours à une procédure de pré-arbitrage ou d'arbitrage peut prolonger encore davantage la durée de la procédure.

Frais et coûts liés aux rétrofacturations Stripe

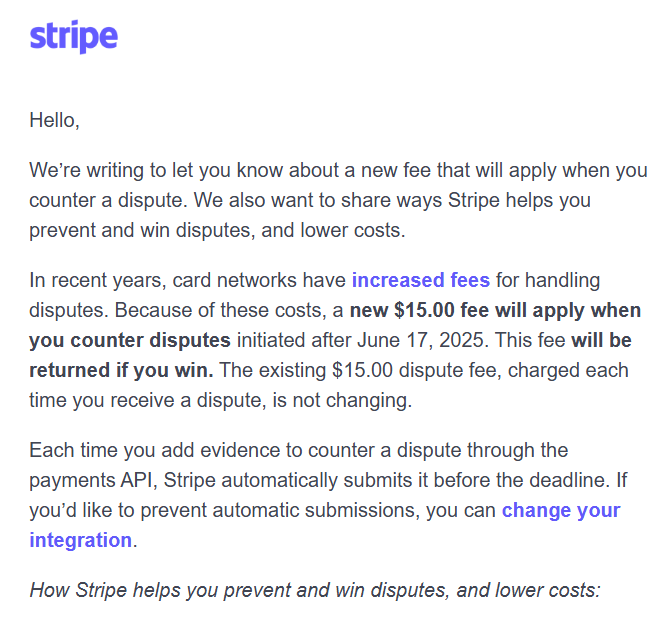

Stripe pratique l'un des frais de rejet de débit les plus bas du secteur, avec un montant forfaitaire de 15 dollars aux États-Unis. Cela restera le cas jusqu'en juin 2025, date à laquelle l'entreprise a revu son modèle économique en matière de gestion des rejets de débit.

Voici le modèle précis des frais liés aux litiges Stripe à la date de rédaction, y compris le changement de politique qui a pris de nombreux commerçants au dépourvu :

Le barème des frais de règlement des litiges à deux niveaux

Suite à la modification de la politique relative aux frais de litige en juin 2025, chaque rejet de débit Stripe donne désormais lieu à deux frais de litige potentiels :

1. Frais de traitement des litiges (toujours facturés)

- États-Unis : 15 $

- Autres pays : équivalent local, par exemple 20 £ GBP, 20 € EUR, 25 AUD, etc. (Le tableau complet issu de la mise à jour de juin de Stripe est disponible ici).

- Ces frais sont immédiatement prélevés sur votre solde dès que l'émetteur dépose la contestation.

- Dans la plupart des cas, il n'est pas remboursable (la seule exception concerne le Mexique, où il peut être restitué en cas de gain ou de retrait).

- Cela s'applique que vous contestiez ou acceptiez le litige.

2. Frais liés aux contestations (nouveau depuis le grand changement de politique)

- États-Unis : 15 $ supplémentaires

- Les mêmes équivalents locaux que ci-dessus.

- Cela ne s'applique que si vous fournissez manuellement des pièces justificatives pour contester le litige.

- Remboursement intégral en cas de gain.

- Non remboursé en cas de perte ou de gain partiel.

- Cette offre n' est pas valable au Japon, au Mexique ni en Thaïlande.

Résultat net pour les compteurs de litiges manuels :

- Si vous gagnez, vous ne perdez que les 15 $ de frais initiaux liés au litige ; les frais de réponse vous sont remboursés.

- Si vous perdez, vous devrez payer des frais de rejet de débit d'un montant total de 30 $ (US).

Ce changement fait des rétrofacturations Stripe l'une des options les plus coûteuses au monde en cas de litige perdu. Stripe a expliqué avoir mis en place cette mesure afin de compenser la hausse des coûts imposés par les réseaux de cartes tout au long du cycle de traitement des litiges.

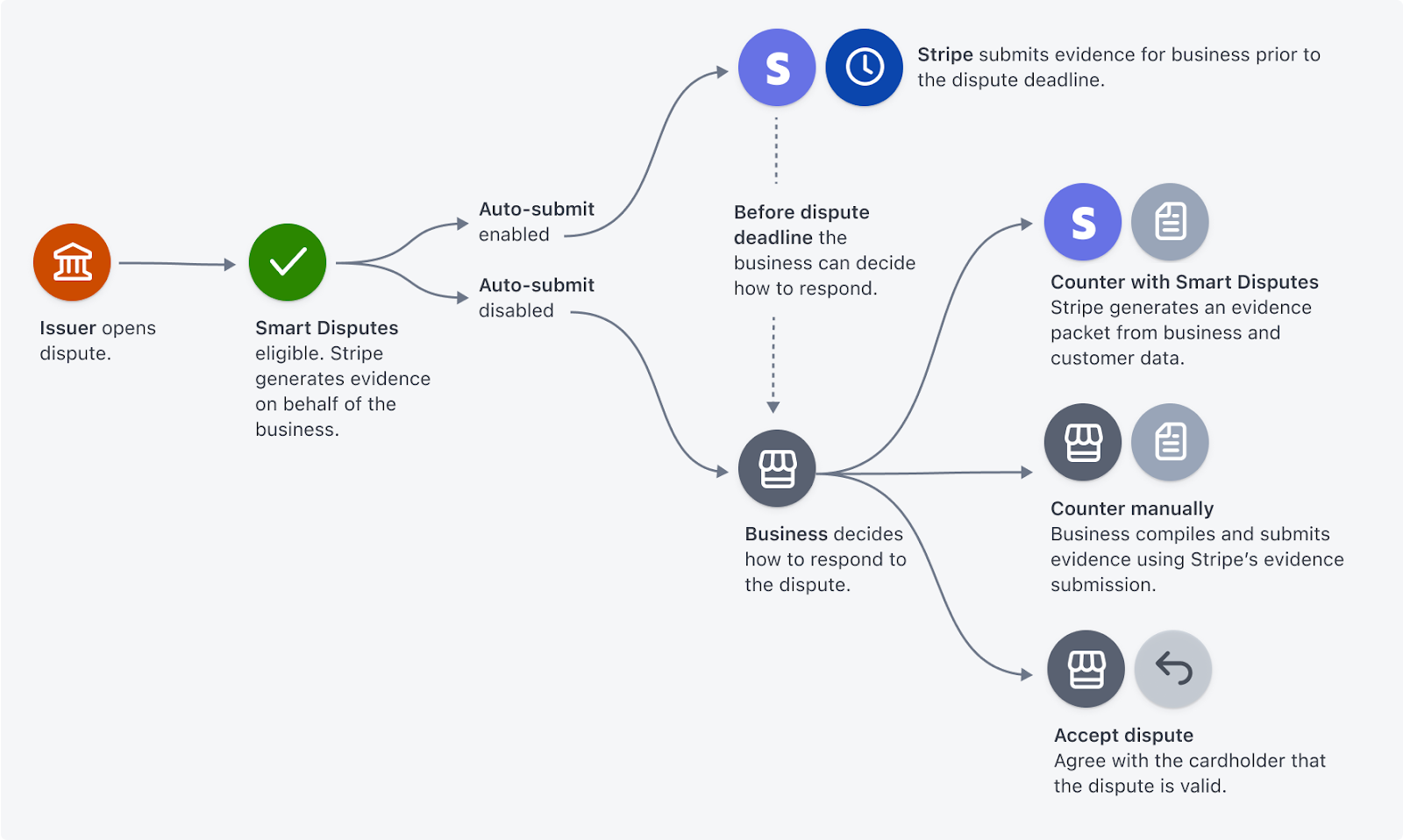

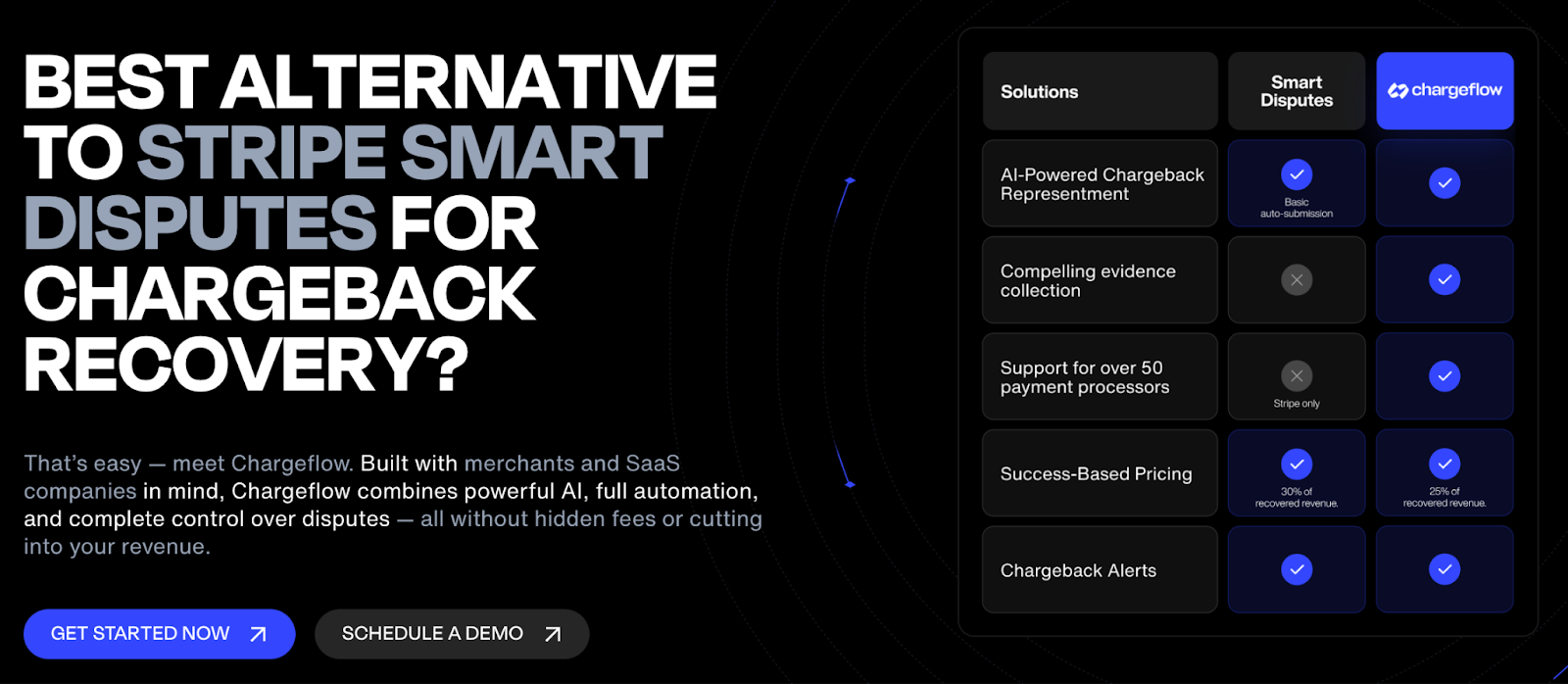

Le « Smart Disputes » bouleverse-t-il les calculs en matière de litiges ?

Stripe a lancé « Smart Disputes » parallèlement à sa nouvelle politique de « frais de contestation », dans le but de faire progresser les choses. « Smart Disputes » utilise l'intelligence artificielle pour générer et soumettre automatiquement des éléments de preuve dans le cadre des litiges éligibles. Cette solution promet un processus automatisé menant à la résolution des litiges.

Conséquences sur vos frais de litige :

- Si vous perdez le litige, vous ne payez que les frais de réception de 15 $.

- Si vous obtenez gain de cause, vous versez 30 % du montant récupéré à titre d'honoraires de résultat, et non pas un montant forfaitaire.

Principaux avantages de Smart Disputes

- Réduit la charge de travail manuel en automatisant le règlement des litiges.

- Augmente les taux de réussite en optimisant la présentation des preuves grâce à l'IA.

- Réduit les frais liés aux litiges et supprime les frais liés à l'ouverture d'un nouveau dossier de litige.

- Permet aux entreprises d'étendre leurs capacités en matière de résolution des litiges sans alourdir leur charge de travail.

Principaux inconvénients de Stripe Smart Disputes

- Intégration limitée des données : aucune connexion avec les outils de communication ou les CRM tiers.

- Manque de contrôle sur les justificatifs : les commerçants ont moins de contrôle sur les justificatifs fournis, ce qui réduit leur marge de manœuvre.

- Traitement sélectif des litiges : Stripe ne conteste que les litiges que son intelligence artificielle estime pouvoir gagner.

- Des indicateurs de réussite peu clairs : Stripe n'a pas fourni de données détaillées sur les taux de réussite par rapport aux solutions tierces.

Pourquoi Chargeflow est une alternative plus intelligente à Stripe Smart Disputes

La fonctionnalité « Smart Disputes » de Stripe met l'accent sur la rapidité et la simplicité. Ce n'est pas mal. Mais pour les litiges portant sur des montants élevés ou particulièrement complexes, une solution complète comme Chargeflow offre un meilleur contrôle, des intégrations plus poussées et des taux de réussite plus élevés.

Le système de Stripe ne permet pas nécessairement de résoudre tous les litiges. Il ne dispose pas non plus d'accès à des données externes telles que les dossiers CRM ou les communications avec les clients, que Chargeflow utilise pour améliorer la qualité des preuves et augmenter les taux de réussite.

Points clés à retenir :

Chargeflow aide les commerçants à changer la donne en matière de frais de litige grâce à :

- Une automatisation complète, sans aucune intervention manuelle.

- Une collecte de données plus efficace à partir des CRM, des e-mails et des interactions avec les clients.

- Des taux de réussite plus élevés grâce à des stratégies optimisées par l'IA et à l'intégration de plusieurs processeurs.

- Solutions sur mesure pour les modèles d'abonnement, le SaaS, le commerce électronique et les commerçants proposant des produits haut de gamme.

- Transparence en temps réel, rapports et alertes avant litige.

- Idéal pour les litiges portant sur des montants importants et les secteurs à haut risque, où la réussite a un impact direct sur la rentabilité et où la prévention est une priorité.

Cela étant dit, examinons les exigences de Stripe en matière de prévention des rétrofacturations.

Bonnes pratiques en matière de prévention des rétrofacturations avec Stripe

Stripe exige de tous les commerçants qu'ils maintiennent des taux de rétrofacturation aussi bas que possible. Votre objectif est clair : mettre en place des mécanismes de prévention efficaces pour maintenir ces taux à un niveau bas et éviter de déclencher une intervention proactive ou des mesures coercitives de la part de Stripe. La prévention est donc une nécessité opérationnelle.

Voici comment les commerçants chevronnés gardent une longueur d'avance :

Contrôle des risques liés aux transactions

La meilleure défense contre les rétrofacturations Stripe commence dès la phase d'autorisation. Une fois qu'une transaction frauduleuse ou à haut risque a été approuvée, le risque de litige ultérieur augmente considérablement.

Stripe Radar constitue le dispositif de sécurité central au moment de l'autorisation. Il analyse chaque paiement en temps réel en combinant des signaux réseau, l'empreinte digitale des appareils, les schémas comportementaux et les indicateurs historiques de fraude.

Les commerçants expérimentés s'appuient rarement sur la configuration par défaut de Radar. Au contraire, ils :

- Élaborer des règles personnalisées pour bloquer ou signaler les comportements suspects propres à leur activité (par exemple, des tentatives répétées avec la même carte, l'utilisation de serveurs proxy ou des anomalies de vitesse géographique).

- Ajustez dynamiquement les seuils et les règles à l'aide des outils d'analyse et de backtesting de Radar.

Cela dit, il convient également de noter que, si Radar offre des performances exceptionnelles contre la fraude commise par des tiers, il ne permet pas nécessairement d'empêcher la fraude interne. Au moment de l'autorisation, un client qui prévoit de contester le paiement par la suite semble impossible à distinguer d'un acheteur de bonne foi. Ils disposent tous deux de cartes et d'appareils identiques, et leur intention initiale est la même.

Cela crée une lacune importante qui nécessite des modifications après validation.

Atténuation des risques après approbation et avant exécution

Des solutions telles que Chargeflow Prevent répondent à ce besoin en intervenant pendant la période comprise entre l'achat et l'exécution de la commande :

- Le système applique une évaluation supplémentaire des risques à partir des signaux disponibles après la validation (comportement de la commande, cohérence de la vérification d'identité et anomalies non détectables lors du paiement).

- En s'appuyant sur un réseau commun à tous les commerçants, Prevent signale les acteurs ayant déjà abusé du système de contestation, même si leur transaction initiale semblait régulière.

C'est la stratégie qui a fait ses preuves pour maintenir le taux de litiges en dessous de 0,5 %. Prevent est un filtre mis en place après le paiement qui permet de détecter les litiges que Radar ne peut pas repérer.

Interception préalable au litige

Même avec un système de contrôle au moment de l'autorisation aussi performant que Radar et un outil d'évaluation post-achat comme Prevent, des rétrofacturations peuvent tout de même se produire. Pourquoi ? Certains cas sont dus à des erreurs commises par le commerçant, telles que des erreurs administratives ou une confusion de la part de l'acheteur.

Certaines de ces contestations ne commencent pas par un rejet de débit officiel. Elles prennent d'abord la forme de demandes de renseignements de la part des émetteurs ou de signaux précoces de fraude. Les services des réseaux de cartes, tels que Ethoca Consumer Clarity, Verification Order Insight et les alertes Mastercard Collaboration, permettent aux émetteurs de contacter les commerçants avant de transformer une réclamation en contestation officielle.

En tirant parti de ce délai de 24 à 48 heures, les commerçants qui mettent en place des alertes de rejet de débit peuvent dissiper les malentendus avec les clients ou déclencher des remboursements avant que le rejet de débit ne soit déposé. Comme le cas ne donne jamais lieu à un litige officiel, il n'influe généralement pas sur le taux de rejet de débit du commerçant.

Échecs dans la reconnaissance des clients

Nos recherches montrent qu'une part importante des rétrofacturations ne relève pas de la fraude au sens strict du terme. Il s'agit plutôt d'un problème de reconnaissance : le titulaire de la carte ne reconnaît tout simplement pas le débit.

C'est pourquoi vous devez réduire toute ambiguïté à chaque étape du parcours client :

- Les libellés de facturation doivent correspondre clairement à l'image de marque dont se souviennent les clients.

- La description et les images du produit doivent correspondre aux articles livrés.

- Les délais de livraison doivent répondre aux attentes des clients.

- Il faut tirer parti des communications post-achat, telles que les confirmations de commande, les reçus et les mises à jour de suivi, pour prévenir les remords de l'acheteur.

Lorsque les clients savent exactement ce qu'ils ont acheté et qui leur a facturé, le risque de litige diminue considérablement.

En réalité, la prévention des rétrofacturations de Stripe est un système, et non une fonctionnalité.

Couverture des rétrofacturations Stripe, assurance et exposition au risque

La protection contre les rétrofacturations de Stripe est une option facultative qui indemnise les commerçants en cas de litiges liés à la fraude. Cela inclut notamment les utilisations non autorisées sans présentation de la carte, lorsque le titulaire de la carte affirme ne pas avoir autorisé la transaction.

Ce que couvre cette garantie: les transactions ponctuelles éligibles traitées via Stripe Checkout, pour lesquelles le client saisit manuellement les détails de sa carte. Stripe prend en charge le litige, rembourse le montant contesté, renonce aux frais de litige et prend en charge les pénalités de réseau associées. Aucune pièce justificative n'est requise de la part des commerçants.

Ce qui n'est pas couvert: la fraude collusoire, les frais de facturation récurrents, les transactions approuvées manuellement ou dont le statut a été modifié, la fraude post-3DS et les codes de motif non liés à la fraude. Dans la pratique, cela exclut la majorité des litiges auxquels la plupart des commerçants sont confrontés.

Coûts et limites

Tarification: 0,4 % par transaction protégée, en plus des frais standard. Ces frais s'appliquent uniquement aux transactions protégées.

Plafond annuel: 25 000 $ par compte marchand (20 000 € en Europe, 20 000 £ GBP, les limites équivalentes pouvant varier en fonction de la devise de règlement). Ce plafond couvre à la fois les montants remboursés et les frais offerts. Stripe se réserve le droit de modifier ces limites à sa discrétion après notification.

Conditions d'éligibilité: Disponible principalement aux États-Unis et en Europe ; nécessite généralement un historique de traitement de plus de 6 mois, l'utilisation de Stripe Checkout, l'absence de routage sélectif des transactions à haut risque et le respect constant des conditions du programme.

Bilan réaliste de l'exposition aux risques

Ce programme transfère une partie du risque financier lié aux fraudes commises par des tiers. Il laisse toutefois sans couverture la majeure partie du risque réel de rejet de débit :

- La plupart des rétrofacturations sont dues à des fraudes amicales ou à des problèmes liés au commerçant, qui ne sont pas couverts.

- Le plafond annuel de 25 000 dollars peut être rapidement atteint par les commerçants traitant des volumes moyens à élevés lors d'un mois difficile.

- Les frais de 0,4 % s'appliquent à chaque transaction protégée, qu'un litige survienne ou non, ce qui en fait davantage un coût fixe qu'une assurance contre des événements rares.

- Même les litiges faisant l'objet d'une protection continuent d'être pris en compte dans vos ratios, car la protection ne réduit pas votre taux de rétrofacturation, et les réseaux de cartes de paiement enregistrent le volume des litiges quel que soit le statut du remboursement.

Le point essentiel à retenir de cette section est que la protection contre les rétrofacturations de Stripe peut constituer une couverture ciblée contre une partie du risque de fraude. Elle n'offre pas une couverture complète.

Politique de Stripe en matière de rétrofacturation et limites des comptes

La politique de Stripe en matière de rétrofacturation et les limites des comptes sont liées aux seuils fixés par les réseaux de cartes. À cet effet, Stripe suit les litiges en les exprimant sous forme de pourcentage des paiements aboutis au cours de la même période, calculé à partir de la date du litige. Stripe surveille les comptes qui s'approchent du seuil de litiges fixé par les réseaux de cartes, et pas seulement ceux qui le dépassent.

Programmes de surveillance des réseaux de cartes

La marge d'erreur dans la gestion des rétrofacturations se réduit à mesure que les réseaux de cartes de paiement durcissent sans cesse leurs politiques.

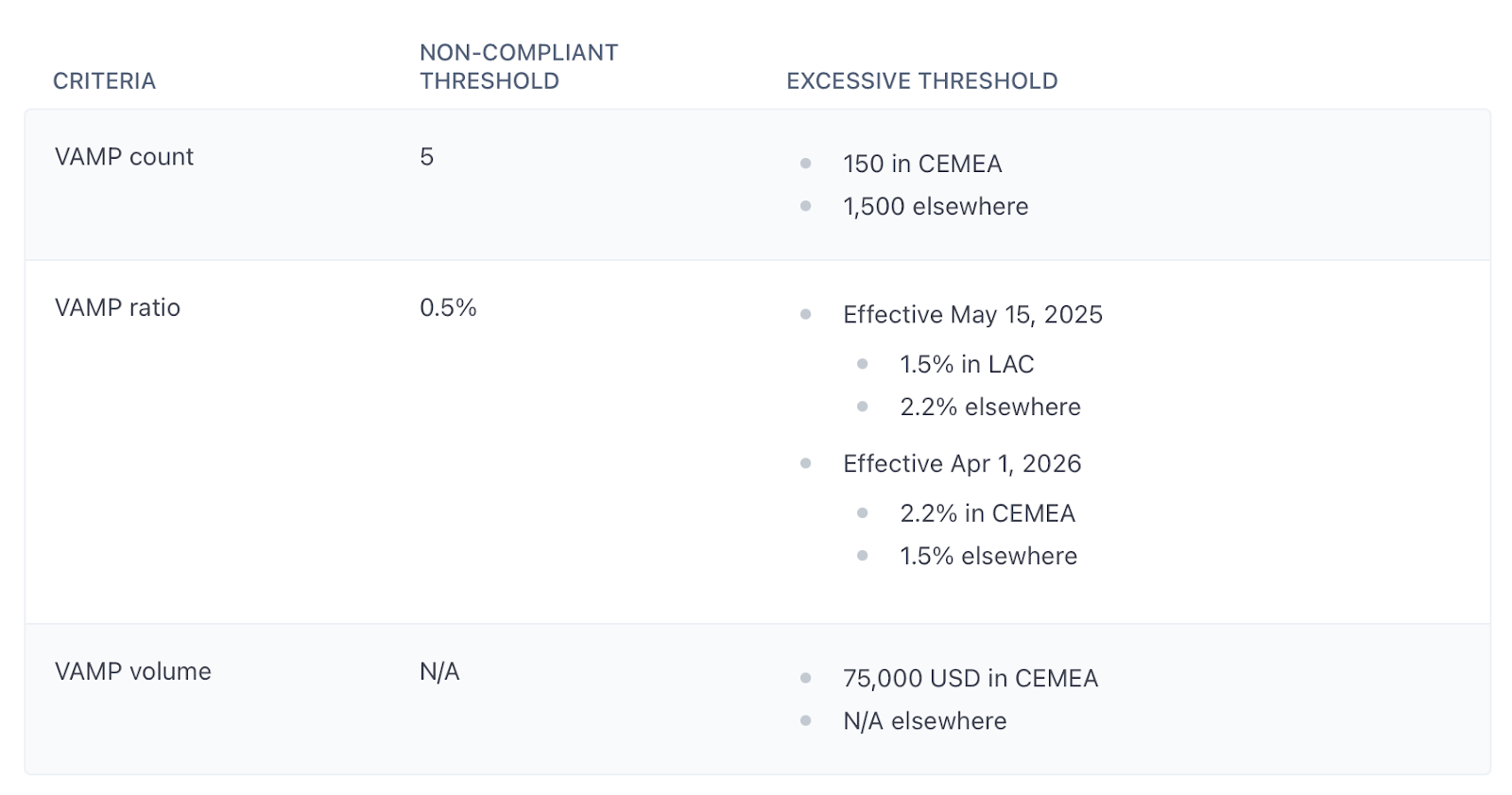

- Le programme de surveillance des acquéreurs Visa (VAMP) a regroupé les signaux de fraude (TC40/EFW) et les contestations formelles (TC15) en un seul ratio. Le seuil de commerçants à risque a baissé de 2,2 % dans toutes les régions, à l'exception de la zone CEMEA.

- Le seuil Mastercard ECM est atteint lorsque le nombre de rejets de paiement se situe entre 100 et 299, avec un taux égal ou supérieur à 1,5 %, tandis que le seuil Mastercard HECM est atteint à partir de 300 rejets de paiement, avec un taux égal ou supérieur à 3 %. Les amendes mensuelles vont de 1 000 à 200 000 dollars, et une inscription au registre MATCH est pratiquement inévitable au niveau HECM.

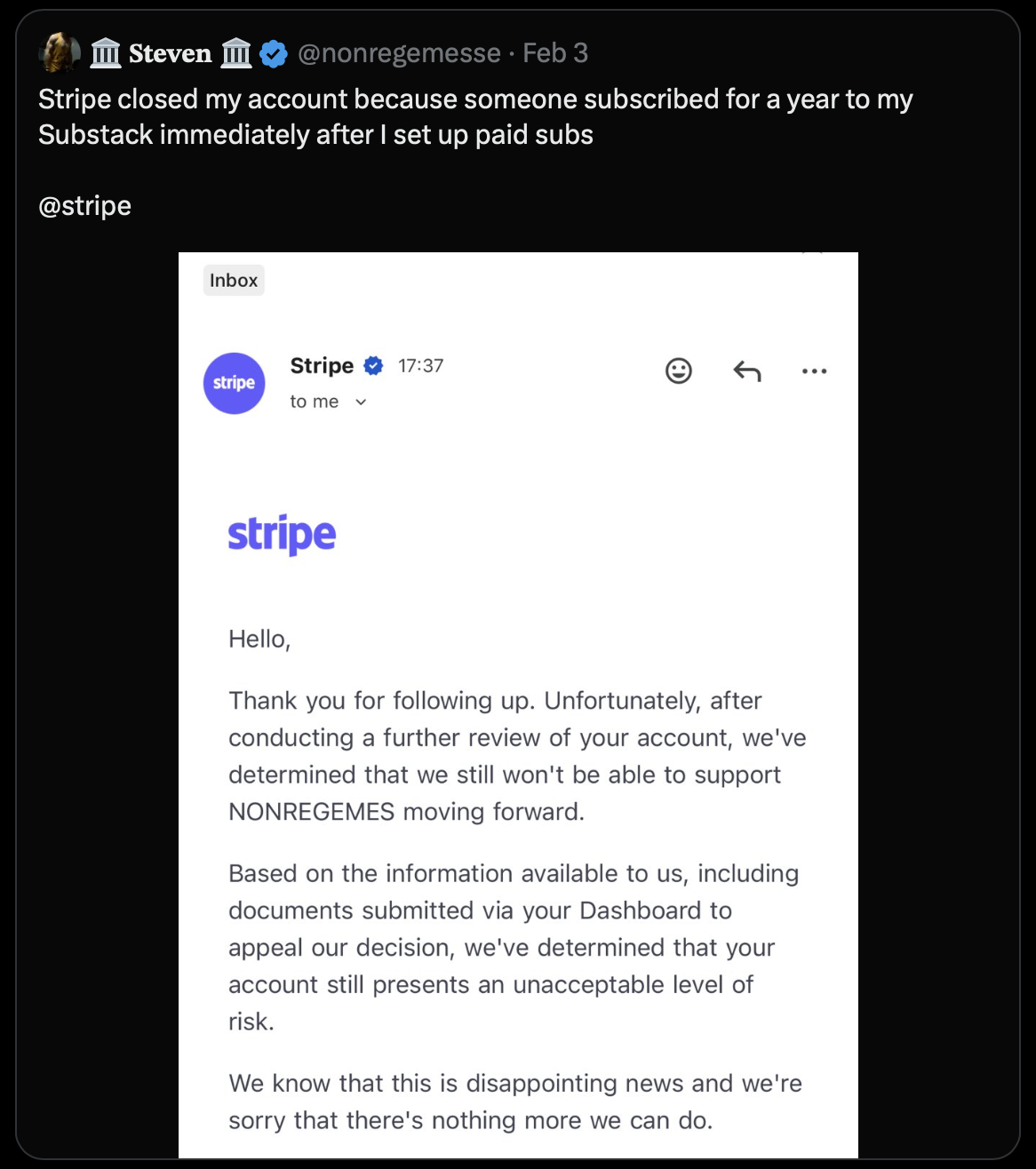

Stripe peut prendre des mesures s'il a des raisons valables de penser que votre compte est susceptible de faire l'objet d'un nombre excessif de litiges ou qu'il présente un risque inacceptable.

La procédure d'escalade de Stripe

La priorité de Stripe en matière d'application des règles est la stabilité de la plateforme et les relations au sein de l'écosystème au sens large. C'est pourquoi les interventions sont précoces et que la procédure d'escalade est rapide.

La séquence d'escalade suit généralement les étapes suivantes :

- Communication proactive: e-mails d'alerte et recommandations Radar lorsque l'activité commence à augmenter.

- Réserves: mise de côté de 10 à 25 % du volume afin de couvrir d'éventuelles pertes.

- Retards de paiement: modification des calendriers pour réduire l'exposition au risque.

- Suspension: arrêt temporaire du traitement.

- Résiliation: fermeture totale du compte, avec enregistrement auprès de MATCH?VMSS pendant une durée pouvant aller jusqu'à cinq ans, ce qui rend toute réinscription auprès d'autres prestataires de services de paiement extrêmement difficile.

La stratégie consiste à éviter les mesures de sensibilisation et l'intégration au réseau en gérant de manière proactive les litiges. Stripe peut (et le fait effectivement) résilier un compte au motif qu'il est « susceptible de donner lieu à un nombre excessif de litiges » avant même que vous n'atteigniez les seuils fixés par le réseau.

« C’est là que réside le malentendu concernant le « risque ». Il ne s’agit pas d’une fraude déjà en cours, mais d’un comportement soudain qui semble anormal aux yeux d’un modèle. Un seul événement, un mauvais timing, une schéma erroné, et le système réagit de manière excessive. C’est brutal, mais prévisible. » – Avia Chen, cofondatrice de Chargeflow

Comment gérer les rétrofacturations Stripe

Contester un rejet de paiement Stripe consiste à introduire une demande de révision auprès de Stripe. Cela implique de fournir des preuves convaincantes à la banque émettrice par l'intermédiaire de Stripe afin d'annuler le rejet de paiement et de récupérer les fonds.

Comme il s'agit d'un processus ponctuel dont le succès n'est pas garanti, autant éviter de se lancer dans cette loterie qu'est la contestation manuelle. Pour citer le rapport 2025 de Mastercard sur l'état des contestations: « Le processus de contestation est coûteux et chronophage. Il n'est donc pas surprenant que les institutions financières délaissent l'examen manuel au profit d'analyses s'appuyant sur l'automatisation ou des modèles basés sur l'IA. »

Si les banques et les émetteurs misent fortement sur l'IA pour traiter les litiges plus rapidement et à moindre coût, vous avez tout intérêt à faire de même.

Comment automatiser les rétrofacturations Stripe avec Chargeflow en 3 étapes

Étape 1. Intégration: téléchargez Chargeflow depuis la boutique d'applications Stripe et connectez vos outils d'enrichissement des données (Gmail, Gorgias, Zendesk, Recharge, Chargebee). Chargeflow synchronise immédiatement les données historiques et les nouvelles données relatives aux litiges, et surveille les rétrofacturations en temps quasi réel.

Étape 2. Configuration de l'automatisation: déterminez le niveau d'agressivité avec lequel vous souhaitez traiter les litiges en fonction de votre tolérance au risque, personnalisez les éléments de preuve à l'aide de vos ressources de marque (logo, politiques, conditions générales) et décidez si Chargeflow doit soumettre automatiquement les dossiers ou les mettre en attente pour que vous les approuviez.

Étape 3. Gestion automatisée: le système met en file d'attente les litiges existants, traite les nouveaux dès leur arrivée et se charge de la collecte des preuves sur toutes les plateformes connectées. Vous vous concentrez sur le développement de votre activité tandis que Chargeflow gère les litiges 24 heures sur 24, 7 jours sur 7.

Conclusions sur les rétrofacturations Stripe

Il n'en reste pas moins que chaque paiement par carte que vous acceptez comporte un droit de contestation. Il ne s'agit pas d'une politique de Stripe, mais d'une garantie offerte par les réseaux de cartes de crédit qui existe depuis des décennies, bien avant la création de Stripe. Aucune mesure préventive ne permettra d'éliminer les contestations.

La fraude, les erreurs des commerçants et les problèmes de livraison font partie intégrante du commerce à grande échelle. C'est précisément pour cette raison que le mécanisme de rejet de débit a été mis en place.

Ce qui est toutefois gérable, c'est votre exposition aux rétrofacturations de Stripe. Les commerçants qui restent en règle sont ceux qui ont mis en place un système permettant de maintenir des taux prévisibles. Ils élaborent également des réponses d'une qualité suffisante pour que les systèmes de gestion des risques de Stripe n'aient jamais de raison d'examiner leur compte de près.

Ce système comprend quatre éléments :

- Un système de détection pour filtrer les transactions frauduleuses lors de l'autorisation.

- Chargeflow Prevent pour détecter la fraude interne pendant la période post-validation que Radar ne peut pas couvrir.

- Alertes pour intercepter les litiges avant qu'ils n'apparaissent sur le tableau de bord.

- Automatisation du traitement des factures pour présenter des éléments de preuve véritablement conçus pour gagner, enrichis de données CRM, de communications avec les clients et d'arguments spécifiques aux codes de motif.

Chaque système de gestion traite un point de défaillance différent. Le fait de les utiliser tous les quatre garantit que les litiges qui parviennent jusqu’à vous sont réduits au minimum et ne constituent pas le signe d’une lacune opérationnelle qui aurait pu être évitée.

Voilà, mon ami, la différence entre les rétrofacturations considérées comme un coût gérable et celles considérées comme un risque existentiel.

Les rétrofacturations ?

Ce n'est plus votre problème.

Récupérez quatre fois plus de rétrofacturations et prévenez jusqu'à 90 % des rétrofacturations à venir, grâce à l'IA et à un réseau mondial de 15 000 commerçants.

.png)

Articles connexes

Des questions ?

: nous avons les réponses.

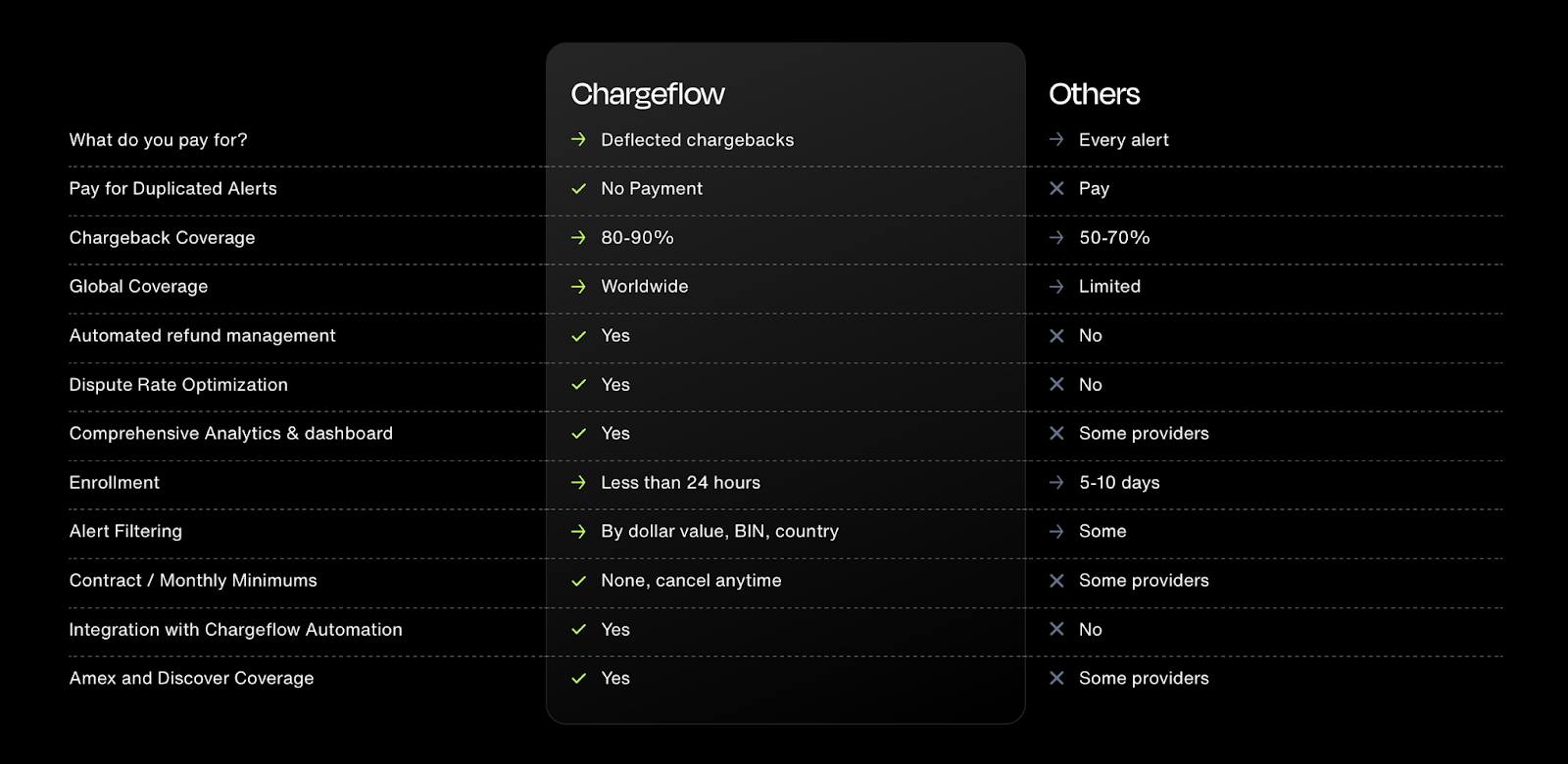

Chargeflow recueille automatiquement des données provenant de dizaines de sources tierces. Cela permet d'obtenir une couverture bien plus étendue et d'améliorer considérablement les taux de réussite, car les éléments de preuve présentés sont beaucoup plus complets et convaincants.

Chargeflow recueille des données telles que les informations relatives aux commandes, les messages des clients et les détails de paiement. Il constitue pour vous un dossier complet de litige, vous n'avez donc pas à lever le petit doigt.

Oui ! Chargeflow est compatible avec plus de 50 prestataires de paiement. Vous disposez ainsi d'un seul outil pour gérer tous vos rejets de débit, quel que soit le mode de paiement utilisé.

Vous ne payez qu'un pourcentage des recettes que nous vous aidons à récupérer. Pas de frais initiaux, pas d'abonnement : une tarification basée uniquement sur les résultats.

Oui. Chargeflow est certifié SOC 2 Type 2, RGPD et ISO. Nous appliquons les normes de sécurité les plus strictes pour garantir la protection de vos données.

Besoin d'aide ?

Vous avez une question ? Nous sommes là pour vous aider. Il vous suffit de cliquer sur le bouton « Chat » pour démarrer une conversation avec notre service d'assistance.