%201.svg)

Fraudepreventie bij e-commerce: basisprincipes en beste praktijken

Terugboekingen?

Dat is niet langer uw probleem.

Recover 4x more chargebacks and prevent up to 90% of incoming ones, powered by AI and a global network of 20,000 merchants.

E-commercefraude is uitgegroeid tot een wereldwijde, geindustrialiseerde bedreiging, met verliezen van meer dan 48–53 miljard dollar in 2025, die naar verwachting zullen oplopen tot 343 miljard dollar in 2027. Moderne fraude gedijt bij hoge prikkels, gemakkelijke toegang, anonimiteit en systemen met weinig drempels. Ze maakt misbruik van legitieme klanttrajecten en beleidsregels. Effectieve preventie vereist een adaptieve aanpak: realtime AI-gestuurde detectie, identiteitsverificatie, gedragsanalyse en selectieve wrijving. Het doel is simpel. Verander de economische prikkels zodat fraude te duur en te riskant wordt om vol te houden, terwijl een naadloze klantervaring behouden blijft.

Het tegengaan van e-commercefraude is een belangrijk aandachtspunt geworden voor webwinkeliers, betalingsproviders en technologiebedrijven. De schaduweconomie die zich richt op digitale handel breidt zich in een alarmerend tempo uit.

Tien jaar geleden werd onlinefraude in benchmarkrapporten over fraude van CyberSource, een dochteronderneming van Visa, beschreven als een toenemend risico bij transacties waarbij de kaart niet fysiek aanwezig is. Tegenwoordig maken soortgelijke rapporten van de kaartnetwerken melding van steeds beter georganiseerde fraudenetwerken in de e-commerce, geautomatiseerde aanvalsinstrumenten en sterk stijgende fraudeverliezen, wat wijst op een meer geïndustrialiseerd dreigingslandschap.

Kijk eens naar de cijfers. De wereldwijde verliezen als gevolg van e-commercefraude bedroegen in 2025 ongeveer 48 tot 53 miljard dollar, en de totale schade voor webwinkeliers zal tussen 2023 en 2027 naar verwachting meer dan 343 miljard dollar bedragen.

Hoewel de cijfers op zich al zorgwekkend zijn, is het multiplicatoreffect van e-commercefraude nog verraderlijker. Voor elke gestolen dollar krijgen verkopers te maken met vier keer zoveel indirecte kosten. Daarom zijn adaptieve strategieën voor fraudepreventie in de e-commerce van essentieel belang. Ze herstellen het economische evenwicht, zodat het voor fraudeurs te duur en te riskant wordt om uw winkel aan te vallen.

Wat is fraudepreventie bij e-commerce?

Fraudepreventie in de e-commerce omvat het geheel van strategieën, technologieën, processen en best practices die online verkopers, betalingsproviders en platforms gebruiken om frauduleuze activiteiten op te sporen, te beperken en te blokkeren voordat deze leiden tot ongeautoriseerde transacties, gestolen goederen, financiële verliezen, terugboekingen of reputatieschade.

In wezen is fraudepreventie in de e-commerce een proactief verdedigingsmechanisme dat is ontworpen om het gehele ecosysteem van de digitale handel (klanten, verkopers en betalingsnetwerken) te beschermen en tegelijkertijd een naadloze, soepele winkelervaring te garanderen.

Effectieve preventie van e-commercefraude richt zich op het bij de bron tegengaan van fraude. Hierbij wordt aandacht besteed aan kwetsbaarheden in het afrekenproces, identiteitscontrole, betalingsverwerking en gedrag na de aankoop.

Waarom er fraude in de e-commerce voorkomt en waar de risico’s liggen

In 2020 liet de Noir Luxury Refunds-bende zien dat moderne fraude een zeer winstgevende onderneming is. Ze beroofden niet alleen winkeliers, maar bouwden via Telegram ook een schaalbare operatie op.

Volgens gerechtelijke documenten ronselde Noir jonge medeplichtigen in de VS om frauduleuze bestellingen te plaatsen. Voor de fraudefilters van de webwinkels leken deze transacties legitiem: binnenlandse IP-adressen, echte namen en geldige verzendadressen. Voordat de FBI de operatie in het kader van Operatie Chargeback ontmantelde, had de bende de webwinkels miljoenen aan schade berokkend.

De Noir-zaak legt een fundamentele waarheid bloot. Fraude is een weloverwogen zakelijke beslissing. Het floreert wanneer vier omstandigheden samenvallen, waardoor het aanvallen van handelaren winstgevender wordt dan legitiem werk.

1) Aantrekkelijke beloningen

Noir richtte zich op hoogwaardige elektronica en luxegoederen vanwege hun liquiditeit. Een gestolen iPhone van 1.500 dollar levert binnen enkele uren 1.200 dollar contant op. De winstmarge rechtvaardigt de moeite.

2) Gemakkelijke bereikbaarheid

Noir opereerde openlijk op Telegram en rekruteerde daar ‘mules’, gewone mensen die hun legitieme accounts gebruikten om bestellingen te plaatsen. Door hun aanvallen te spreiden over honderden schone identiteiten, wisten ze de traditionele fraudedetectie volledig te omzeilen. Ze hoefden geen systemen te hacken, maar maakten simpelweg misbruik van betrouwbare klantprofielen.

3) Sterke anonimiteit

Door vanuit Egypte te opereren en gebruik te maken van medeplichtigen in de VS ontstond er een juridisch ingewikkelde situatie die als een beschermend schild fungeerde. Zelfs wanneer handelaren verdachte terugbetalingen meldden, bleek grensoverschrijdende vervolging vrijwel onmogelijk. Wanneer het risico op sancties bijna nul is en de opbrengsten aanzienlijk blijven, nemen frauduleuze activiteiten snel toe.

4) Lage wrijving

Dit was de geniale zet van Noir. Ze maakten misbruik van geautomatiseerde terugbetalingsregels die bedoeld waren om de klanttevredenheidsscores hoog te houden. Bestellingen die als „Defect“ of „Niet ontvangen“ waren gemarkeerd, leidden bij veel grote retailers tot automatische terugbetalingen om terugboekingen te voorkomen. Noir veranderde klantvriendelijke regels in kwetsbaarheden die konden worden misbruikt.

Deze factoren versterken elkaar: hoge beloning + gemakkelijke toegang + anonimiteit × weinig drempels = een bloeiend ecosysteem van online handelsfraude.

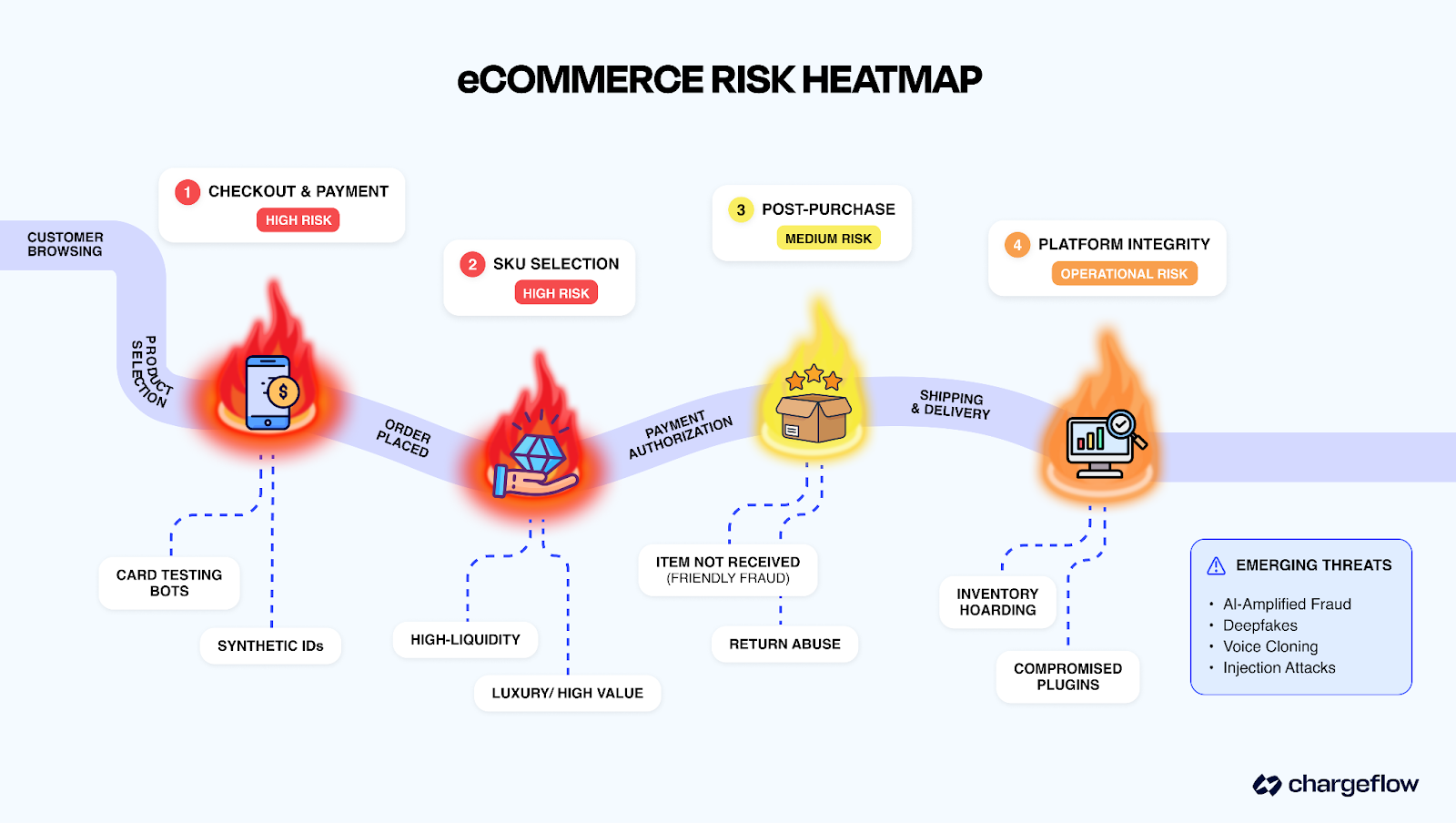

Waar de risico’s het grootst zijn: belangrijke risicogebieden en kwetsbaarheden

Fraude komt voor wanneer er veel liquiditeit is en de beveiliging kwetsbaar is. Veelvoorkomende risicogebieden zijn onder meer:

- Afreken- en betalingsprocessen: Transacties waarbij de kaart niet fysiek aanwezig is (CNP) blijven de belangrijkste bron van e-commercefraude. Gestolen kaarten, synthetische identiteitsbewijzen en het testen van kaarten komen veel voor, en digitale portemonnees en mobiele betalingen vormen hieraan nog extra kanalen toe.

- Procedures na aankoop en terugbetalingen: vriendelijke fraude maakt misbruik van hiaten in het beleid; omleidingen bij verzending of retourzendingen van lege dozen zorgen voor extra operationele risico’s.

- Producten met een hoge liquiditeit en aanbiedingen: cadeaubonnen, digitale producten, artikelen met een hoge doorverkoopwaarde en bundels in flash-sales trekken georganiseerde misbruikpraktijken aan. Deze producten zijn gemakkelijk te manipuleren omdat ze in feite digitaal contant geld zijn.

- Platform- en externe integraties: bots op grote schaal (testen van betaalkaarten, hamsteren van voorraad), affiliatefraude, triangulatie (dropshipping van gestolen goederen) en kwetsbaarheden in de toeleveringsketen (bijvoorbeeld gecompromitteerde plug-ins of tools van leveranciers) vormen een andere belangrijke bron van e-commercefraude.

In snelgroeiende markten (waaronder delen van Afrika waar mobiel geld de overhand heeft) nemen de risico’s op betalingsfraude rond QR-codes, P2P-overboekingen en minder geavanceerde verificatiemethoden sterk toe. Door AI versterkte bedreigingen zoals deepfakes, stemklonen en injectieaanvallen worden wereldwijd steeds gangbaarder.

Beste praktijken voor het voorkomen van e-commercefraude

Als e-commercefraude een economische realiteit is en floreert wanneer de verwachte opbrengst groter is dan de inspanning, het risico en de kosten van opsporing, dan moeten preventiemaatregelen erop gericht zijn die verhouding om te keren. Ze moeten het aanvallers selectief moeilijker maken, terwijl de gevolgen voor legitieme klanten tot een minimum worden beperkt.

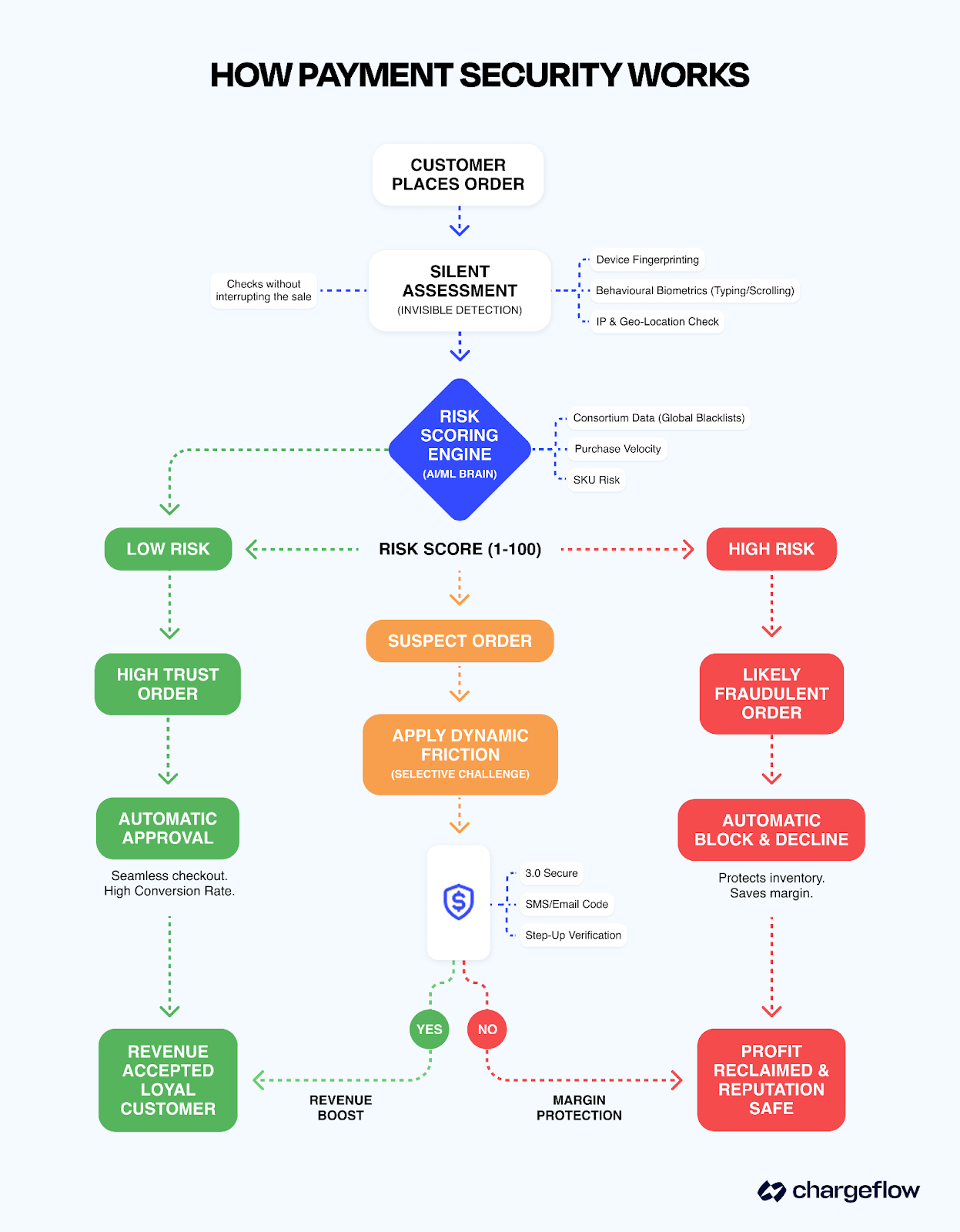

Maak gebruik van geavanceerde technologie voor fraudedetectie

Maak gebruik van op AI en machine learning gebaseerde tools zoals Chargeflow Prevent voor proactieve risicobeoordeling in realtime. Prevent analyseert binnen milliseconden honderden signalen om afwijkingen op te sporen en zich aan te passen aan veranderende bedreigingen, zoals door AI aangestuurde bots of synthetische identiteiten.

Dit presteert beter dan statische regels doordat het het aantal valse positieven vermindert en de goedkeuringspercentages verhoogt. Het integreert consortiumgegevens van netwerken en handelaarsgemeenschappen om gezamenlijke inzichten te verkrijgen in opkomende patronen.

Versterk de authenticatie en maak meervoudige authenticatie (MFA) verplicht

Implementeer risicogebaseerde MFA (niet standaard voor elke gebruiker) om accounts beter te beveiligen tegen account-overnames en credential stuffing. Maak gebruik van adaptieve/versterkte authenticatie: vraag alleen een eenmalige code (OTP), biometrische gegevens of pushmeldingen aan bij risicovolle acties, zoals het gebruik van nieuwe apparaten, bestellingen met een hoge waarde en adreswijzigingen.

Combineer dat beleid met strenge wachtwoordregels en gedragscontroles. Visa meldt dat sterke authenticatie e-commercefraude met wel 45% kan terugdringen en tegelijkertijd het aantal goedgekeurde transacties met 9% kan verhogen.

Pas veelzijdige beveiligingsmaatregelen toe

Pas een strategie van gelaagde beveiliging toe. Dit omvat het implementeren van apparaat-fingerprinting, proxy-/VPN-detectie, geolocatieanalyse, snelheidscontroles en 3D Secure 2.0 voor transacties waarbij de kaart niet fysiek aanwezig is.

Gedragsanalyse helpt bij het opsporen van niet-menselijke patronen, zoals het direct doorrekenen van een aankoop. Deze multiplicatieve aanpak maakt misbruik exponentieel moeilijker. Gecombineerde signalen zijn veel effectiever dan afzonderlijke controles.

Controleer de betalingsgegevens en maak gebruik van verificatiesoftware

Pas bij het afrekenen AVS (Address Verification Service), CVV/CVC-controles en BIN-validatie toe. Gebruik tokenisatie (netwerktokens van Visa/Mastercard) om gevoelige gegevens te vervangen, waardoor het risico op datalekken wordt verminderd. Integreer tools voor het detecteren van realtime BIN-aanvallen en het testen van microtransacties. Pas bij producten met een hoge omloopsnelheid extra controles toe, zoals hoeveelheidsbeperkingen of handmatige markeringen.

Transacties volgen met realtime monitoringsystemen

Gebruik terugboekingswaarschuwingen om voortekenen van chargebacks op te sporen en mazen in het systeem automatisch te omzeilen en te dichten. Dit voorkomt dat chargebacks ten koste gaan van uw ratio, vermijdt verliezen bij de afhandeling, verlaagt de operationele kosten en dicht de kloof tussen 'terugbetaling en geschil' waar vriendelijke fraude escaleert. Door chargeback-waarschuwingen te integreren met AI-gestuurde automatisering worden potentiële inkomsten omgezet in behouden marges en betere klantoplossingen.

Gegevens beveiligen en PCI-compliance handhaven

Naleving van PCI DSS Niveau 1 (of een gelijkwaardige norm) wordt aanbevolen om kaartgegevens te beveiligen met versleuteling, tokenisatie, SSL/TLS en beveiligde gateways. Zo voorkomt u boetes en juridische aansprakelijkheid in ernstige gevallen van fraude, behoudt u het vertrouwen van uw klanten en beperkt u de financiële schade en reputatieschade die ontstaat wanneer kaartgegevens in een e-commerceomgeving worden gecompromitteerd.

Controleer regelmatig de toegangslogboeken, segmenteer netwerken en voer kwetsbaarheidsscans uit. Naleving is geen keuze: inbreuken vergroten de schade door boetes, rechtszaken en een afbrokkelend vertrouwen.

Zorg ervoor dat systemen up-to-date blijven en organiseer trainingen voor medewerkers

Werk platforms, plug-ins en fraudebestrijdingstools onmiddellijk bij om bekende kwetsbaarheden te dichten. Train medewerkers in het herkennen van phishing, social engineering en het veilig afhandelen van geschillen en terugbetalingen. Bevorder een cultuur waarin men zich bewust is van fraude. Simuleer aanvallen, evalueer incidenten en geef voorlichting over opkomende bedreigingen zoals deepfakes.

Regelmatige training vermindert het misbruik van menselijke emoties, zoals het achterhalen van wachtwoorden via misleidende ondersteuning.

Technologie inzetten om e-commercefraude te voorkomen

Technologie vormt de ruggengraat van moderne fraudepreventie in de e-commerce. Hierdoor kunnen verkopers binnen milliseconden duizenden signalen per transactie analyseren en risicobeslissingen nemen die bij een handmatige controle alleen onmogelijk zouden zijn. Toch vereist effectieve fraudepreventie dat technologie wordt ingezet in combinatie met bedrijfslogica en menselijk toezicht, en deze niet vervangt.

De Noir-zaak heeft aangetoond dat fraudeurs niet alleen misbruik maken van technische kwetsbaarheden , maar ook van vertrouwenspatronen. Uw fraudepreventiesysteem moet hetzelfde doen. Het moet informatie verzamelen waarmee zowel technische afwijkingen als inconsistenties in gedrag kunnen worden herkend die wijzen op georganiseerde fraude.

In de praktijk houdt het voorkomen van e-commercefraude het volgende in:

1. Real-time monitoring en risicobeoordeling van transacties met behulp van op regels gebaseerde systemen, machine learning en AI om afwijkingen te signaleren (bijvoorbeeld afwijkingen tussen factuur- en verzendadres, een ongebruikelijke aankoopsnelheid of afwijkend gedrag ten opzichte van normale gebruikspatronen).

2. Instrumenten voor identiteits- en vertrouwenscontrole die bescherming bieden tegen accountkaping, synthetische identiteiten en credential stuffing door digitale sporen te analyseren. Het doel is om na te gaan wie er achter de transactie zit, en niet alleen of de betaalmethode geldig is.

3. Gelaagde beveiligingsmaatregelen, waaronder meervoudige authenticatie (MFA), apparaat-fingerprinting, gedragsbiometrie, adresverificatiediensten (AVS), CVV-controles en 3D Secure-protocollen. Geen enkele maatregel op zich kan alle fraude voorkomen. Maar samen dwingen ze fraudeurs om meerdere barrières te overwinnen, wat de kosten en het risico verhoogt.

4. Beleidsmatige en operationele waarborgen, zoals dynamische wrijving, beperkingen op productniveau voor hoogwaardige artikelen en geautomatiseerd beheer van terugboekingen.

Zelfs het meest geavanceerde systeem voor fraudepreventie staat nog steeds voor de afweging tussen veiligheid en conversie. Het vinden van het juiste evenwicht maakt het verschil.

Een evenwicht vinden tussen fraudepreventie en klantervaring

De paradox tussen wrijving en omzet is reëel. Elke keer dat je een extra beveiligingsstap toevoegt, vraag je een klant om extra moeite. Als die moeite groter is dan hun interesse in het product, haken ze af. En vaak komen ze nooit meer terug.

De oplossing? Pas dynamische wrijving toe met de ‘velvet rope ’-strategie.

Bij de ‘velvet rope ’-strategie wordt de kassa behandeld als een exclusieve club. Als je op de lijst staat, mag je zo naar binnen. Als je er verdacht uitziet, word je bij de deur gecontroleerd.

Zo werkt het:

3 manieren om de klantervaring naadloos te houden

Om een evenwicht te vinden tussen veiligheid en gebruikerservaring, mag uw technologie het transactieproces niet belemmeren. Hier volgt een praktisch kader:

1) Gedragsbiometrie

In plaats van alleen maar om een wachtwoord te vragen, analyseren geavanceerde systemen hoe een gebruiker met uw website omgaat. Ze houden gegevens bij zoals muisbewegingen, typsnelheid en scrollpatronen om de identiteit te verifiëren zonder dat de gebruiker dit doorheeft.

2) Voorafgaande autorisatie: vertrouwensscore

Wacht niet tot de aankoopknop is aangeklikt om uw fraudecontrole te starten. Begin met het beoordelen van het risico zodra een klant op de startpagina terechtkomt. Tegen de tijd dat ze bij de kassa komen, weet u al of ze een ‘VIP’ of een ‘verdachte’ zijn, waardoor u velden voor de VIP kunt verwijderen en deze voor de verdachte kunt toevoegen.

3) Transparante communicatie

Als je een extra stap moet inbouwen (zoals een handmatige controle), zeg dan niet simpelweg ‘Bestelling in behandeling’. Gebruik in plaats daarvan een empathische boodschap:‘Voor uw veiligheid controleren we deze bestelling nog even om er zeker van te zijn dat uw account veilig is. We laten u binnen 20 minuten weten hoe het staat.’ Zo maak je van een hindernis een service.

De belangrijkste les uit dit hoofdstuk is deze: fraudepreventie in de e-commerce moet fungeren als een bodyguard van wereldklasse. Het moet onzichtbaar zijn als alles goed gaat, maar onmiddellijk paraat staan zodra er een dreiging ontstaat.

Oplossingen en platforms voor de preventie van e-commercefraude

De technologie op het gebied van fraudepreventie is aanzienlijk verder ontwikkeld. Webwinkeliers hebben toegang tot gespecialiseerde tools die inspelen op specifieke zakelijke behoeften in de keten van e-commercefraude.

Ontdek welke oplossing het beste aansluit bij uw bedrijfsmodel, transactievolume en risicoprofiel. Moderne platforms voor fraudepreventie bieden ondersteuning op het gebied van preventie vóór de transactie, fraudedetectie tijdens de transactie en risicobeoordeling na goedkeuring.

Vergelijking van toonaangevende platforms voor fraudepreventie

Criteria voor kritische evaluatie

Houd bij het beoordelen van platforms voor de preventie van e-commercefraude rekening met de volgende factoren, die verder gaan dan marketingclaims:

- Omgang met valse positieven: Platforms moeten aantonen dat ze in staat zijn om valse positieven tot een minimum te beperken zonder dat dit ten koste gaat van de veiligheid. Vraag om specifieke gegevens over de goedkeuringspercentages van legitieme bestellingen en statistieken over de mate van ongemak voor klanten.

- Financiële beschermingsregeling: Garanties tegen terugboekingen klinken aantrekkelijk. Maar kijk goed naar het percentage van uw transacties dat in aanmerking komt voor bescherming. Informeer naar de documentatievereisten die ertoe leiden dat de garantie vervalt. En net zo belangrijk: wat gebeurt er met goedgekeurde transacties met een hoog risico? Automatisering van terugboekingen geeft u gemoedsrust, omdat u alleen betaalt bij succes.

- Complexiteit en vertraging bij de integratie: realtime fraudedetectie moet binnen milliseconden plaatsvinden, zonder dat dit leidt tot de gevreesde frictie bij het afrekenen. Platformen die uitgebreide maatwerkintegratie vereisen of de verwerkingstijd van transacties met enkele seconden verlengen, zullen de conversiepercentages negatief beïnvloeden.

- Gegevensbescherming en naleving: Oplossingen die klantgedrag, apparaat-fingerprints en identiteitsgegevens analyseren, moeten voldoen aan de AVG, de CCPA en andere privacywetgeving die in uw markten van toepassing is. Controleer hun werkwijzen op het gebied van gegevensverwerking en hun aansprakelijkheidsregeling bij schendingen van de regelgeving.

- Schaalbaarheid en prijsmodellen: Prijzen op basis van volume kunnen onbetaalbaar worden naarmate uw bedrijf groeit. Prijzen op basis van resultaten stemmen de prikkels van de leverancier af op uw resultaten.

Start-ups en groeiende bedrijven doen er goed aan te beginnen met platforms die een breed bereik bieden en weinig valse positieven opleveren, en vervolgens gespecialiseerde tools toe te voegen naarmate er fraudepatronen aan het licht komen. Grote bedrijven maken vaak gebruik van meerdere gespecialiseerde oplossingen die de besluitvorming tussen de verschillende platforms op elkaar afstemmen.

Toekomstige trends op het gebied van fraudepreventie in de e-commerce

Het landschap van e-commercefraude verschuift van eenvoudige creditcarddiefstal naar een geavanceerde, door AI aangestuurde wapenwedloop. Het doel van fraudepreventie is tegenwoordig het beschermen van de volledige levenscyclus van de klantidentiteit.

Dit zijn de belangrijkste toekomstige trends die bepalend zullen zijn voor het volgende tijdperk van digitale handelsbeveiliging.

De industrialisering van door AI aangestuurde fraude

Zoals de oprichters van Stripe al zeiden, maken fraudeurs tegenwoordig gebruik van AI om aanvallen te automatiseren op een schaal die voor mensen voorheen onmogelijk was.

- Identiteitscontrole bij deepfakes: Aanvallers gebruiken realtime AI om „levendigheidscontroles“ van video’s en spraakherkenning te omzeilen.

- Precisie-phishing: grote taalmodellen en AI-agenten genereren perfecte, lokaal aangepaste en gepersonaliseerde e-mails om klanten ertoe te verleiden hun inloggegevens prijs te geven.

Webwinkeliers passen AI-tegen-AI-beveiliging toe, waarbij ze gebruikmaken van machine learning die niet alleen op zoek gaat naar verdachte gegevens, maar ook de subtiele patronen herkent in de manier waarop een bot met een scherm communiceert.

Accountkaping als belangrijkste aanvalsvector

Nu gestolen creditcards door grootschalige datalekken goedkoop en algemeen verkrijgbaar zijn geworden, ligt de echte waarde voor criminelen nu bij bestaande klantaccounts.

Ook op het gebied van fraudepreventie wordt steeds meer naar de bron gekeken. Het gaat niet langer alleen om de afrekenpagina, maar ook om de inlogpagina en de pagina voor het bijwerken van het profiel.

Het wereldbrein

Vroeger vochten handelaren in hun eentje tegen fraude. Tegenwoordig ligt de trend in de richting van collectieve intelligentie. Als een geldkoerier uit het Noir-netwerk door een handelaar in Londen wordt gesignaleerd, zetten tools zoals Chargeflow Prevent die identiteit onmiddellijk op de zwarte lijst binnen het wereldwijde netwerk van handelaren.

Door deze methode, waarbij gebruik wordt gemaakt van omvangrijke identiteitsgrafieken om de verbanden tussen miljarden transacties wereldwijd in kaart te brengen, wordt het voor fraudeurs steeds moeilijker om lang onopgemerkt te blijven.

Misbruik van polissen en beheer van fraude door de verzekeraar zelf

De grootste groeifactor op het gebied van fraude zijn uw eigen klanten. Vriendelijke fraude en ‘return-as-a-service’ zijn inmiddels belangrijke posten op de balans.

Door het automatiseren van de geschillenprocedure wordt direct bewijsmateriaal verzameld om deze onterechte claims aan te vechten. Verkopers maken ook steeds vaker gebruik van „risicogebaseerde retourzendingen“ om misbruik van het retourbeleid tegen te gaan. Als een klant in het verleden veel retourzendingen heeft gedaan of verdachte claims heeft ingediend onder het mom van „artikel niet ontvangen“, schakelt het systeem automatisch de optie „gratis retourneren“ uit of vraagt het om een video van het uitpakken van het pakket.

Laatste overwegingen over het voorkomen van fraude in de e-commerce

Zoals Michele Herron, hoofd van de afdeling diensten met toegevoegde waarde bij Visa, terecht opmerkte, leidt de groei van de onlinehandel tot snellere en complexere betalingsfraude die moeilijker op te sporen is.

Fraude in de e-commerce is niet langer een marginaal risico. Tegenwoordig vormt het een systemische bedreiging die directe gevolgen heeft voor webwinkeliers, betalingsproviders en het bredere ecosysteem van de digitale handel. De ontwikkeling van eenvoudige ‘card-not-present’-aanvallen naar geautomatiseerde, door AI aangestuurde fraudeconstructies (zoals het Noir/Operation Chargeback-netwerk) laat zien hoe georganiseerde fraudenetwerken zowel technologische als beleidsmatige hiaten uitbuiten.

Effectieve preventie van e-commercefraude vereist tegenwoordig een even geavanceerde aanpak. Er zijn gelaagde, adaptieve strategieën nodig die realtime monitoring, identiteitsverificatie, gedragsanalyse en selectieve drempels combineren om aanvallers af te schrikken zonder dat dit ten koste gaat van de klantervaring. De dreigingen nemen wereldwijd toe. Daarom zijn proactieve, op informatie gebaseerde beveiligingsoplossingen, zoals Chargeflow Prevent, onmisbaar voor bedrijven. Ze helpen u uw omzet te beschermen, het vertrouwen te behouden en digitale handel duurzaam te houden.

Terugboekingen?

Dat is niet langer uw probleem.

Recover 4x more chargebacks and prevent up to 90% of incoming ones, powered by AI and a global network of 20,000 merchants.

.png)

Gerelateerde artikelen

Vragen?

– wij hebben de antwoorden.

Chargeflow verzamelt automatisch gegevens uit tientallen externe bronnen. Dit zorgt voor een veel grotere dekking en aanzienlijk betere slagingspercentages, omdat het ingediende bewijsmateriaal veel uitgebreider en overtuigender is.

Chargeflow verzamelt gegevens zoals bestelinformatie, berichten van klanten en betalingsgegevens. Het stelt een volledig dossier voor geschillen voor je samen, zodat je er zelf geen vinger naar hoeft uit te steken.

Ja! Chargeflow werkt samen met meer dan 50 betalingsverwerkers. Dat betekent dat je één tool hebt voor al je terugboekingen, ongeacht hoe je betalingen verwerkt.

U betaalt alleen een percentage van de inkomsten die wij voor u binnenhalen. Geen kosten vooraf, geen abonnementen — alleen een succesafhankelijke vergoeding.

Ja. Chargeflow is SOC 2 Type 2-, AVG- en ISO-gecertificeerd. We hanteren de strengste beveiligingsnormen om uw gegevens te beschermen.

Heb je nog meer hulp nodig?

Heb je een vraag? Wij staan voor je klaar. Klik gewoon op de chatknop om een gesprek met de klantenservice te starten.