%201.svg)

Stripe winnen: uw gids om uw bedrijf in 2026 te beschermen

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

- Wat het is: Er is sprake van Stripe wanneer een kaarthouder via zijn bank bezwaar maakt tegen een transactie; Stripe uw bewijsmateriaal Stripe , maar de kaartuitgever beslist over de uitkomst.

- De kosten: Stripe $15 aan geschilkosten Stripe wanneer er een terugvordering wordt ingediend, plus $15 aan tegenkosten als je deze aanvecht (in totaal $30 als je de zaak verliest). Als je het bedrag na een onderzoek terugbetaalt, vervallen de tegenkosten.

- De doorlooptijd: Het hele proces duurt ongeveer 2-3 maanden; je hebt slechts 7-21 dagen de tijd om bewijsstukken in te dienen, afhankelijk van het kaartnetwerk.

- Hoe u kunt slagen: Controleer de redencode, lever gerichte bewijsstukken in (AVS/CVC, IP-overeenkomst, tracking, eerdere onbetwiste transacties) en maak gebruik van CE3.0 en 3D Secure indien van toepassing.

- Let op je ratio: een geschillenpercentage van meer dan ~0,75% wordt als een hoog risico beschouwd en kan leiden tot monitoringprogramma’s, het aanleggen van reserves of beëindiging van Stripe .

- Automatiseer het: Chargeflow waarschuwingen, bewijsmateriaal en dossierafhandeling volledig automatisch, waardoor het slagingspercentage stijgt dankzij een ‘pay-per-win’-tariefstructuur.

Terugboekingen kunnen je inkomsten doen dalen en je Stripe in gevaar brengen.

De verliezen lopen sterk op, en de patronen zijn bij alle kaartnetwerken vergelijkbaar. Toch hanteert elk kaartmerk en elk betalingsplatform, zoals Stripe, specifieke procedures en bewijsvereisten die je moet begrijpen om zaken te winnen.

Wanneer een kaarthouder via Stripe een geschil indient, treedt het platform op als tussenpersoon en helpt het je om je bewijsmateriaal in te dienen bij hun financiële partners of de kaartuitgever.

De rol Stripe is om uw bewijsmateriaal door te sturen, niet om de uitkomst te bepalen. Die beslissing ligt bij de kaartuitgever, die beoordeelt of uw bewijsmateriaal voldoet aan hun regels. Als dat niet het geval is, zal de kaartuitgever uw zaak afwijzen en de terugvordering toekennen aan de kaarthouder. Dit proces duurt doorgaans 60 tot 75 dagen, afhankelijk van het betrokken kaartmerk (Visa, Mastercard, American Express en Discover).

Lees verder om inzicht te krijgen in de levenscyclus Stripe , stap-voor-stap tips te krijgen om geschillen met sterk bewijsmateriaal te winnen, meer te weten te komen over de gevaren van buitensporige chargebacks, te ontdekken hoe u uw geschillenpercentage kunt verlagen en proactieve maatregelen te leren kennen om chargebacks te voorkomen voordat ze plaatsvinden.

Inzicht in Stripe

Er is sprake van Stripe wanneer kaarthouders via hun bank bezwaar maken tegen transacties, waardoor een procedure in gang wordt gezet waarin jij, als handelaar, de geldigheid van de transactie moet aantonen. Voordat een formele Stripe wordt gestart, kiezen sommige kaartuitgevers er vaak voor om een betaling te onderzoeken en aanvullende informatie over de afschrijving op te vragen. Dit voorlopige proces wordt een ‘enquiry’ of ‘retrieval’ genoemd.

Om te voorkomen dat een vraag of terugvordering uitmondt in een terugboeking, dient u alle relevante documentatie bij Stripe in te dienen Stripe , indien van toepassing, een volledige terugbetaling te verrichten. Door de terugbetaling wordt de vraag opgelost en Stripe de tegenvergoeding.

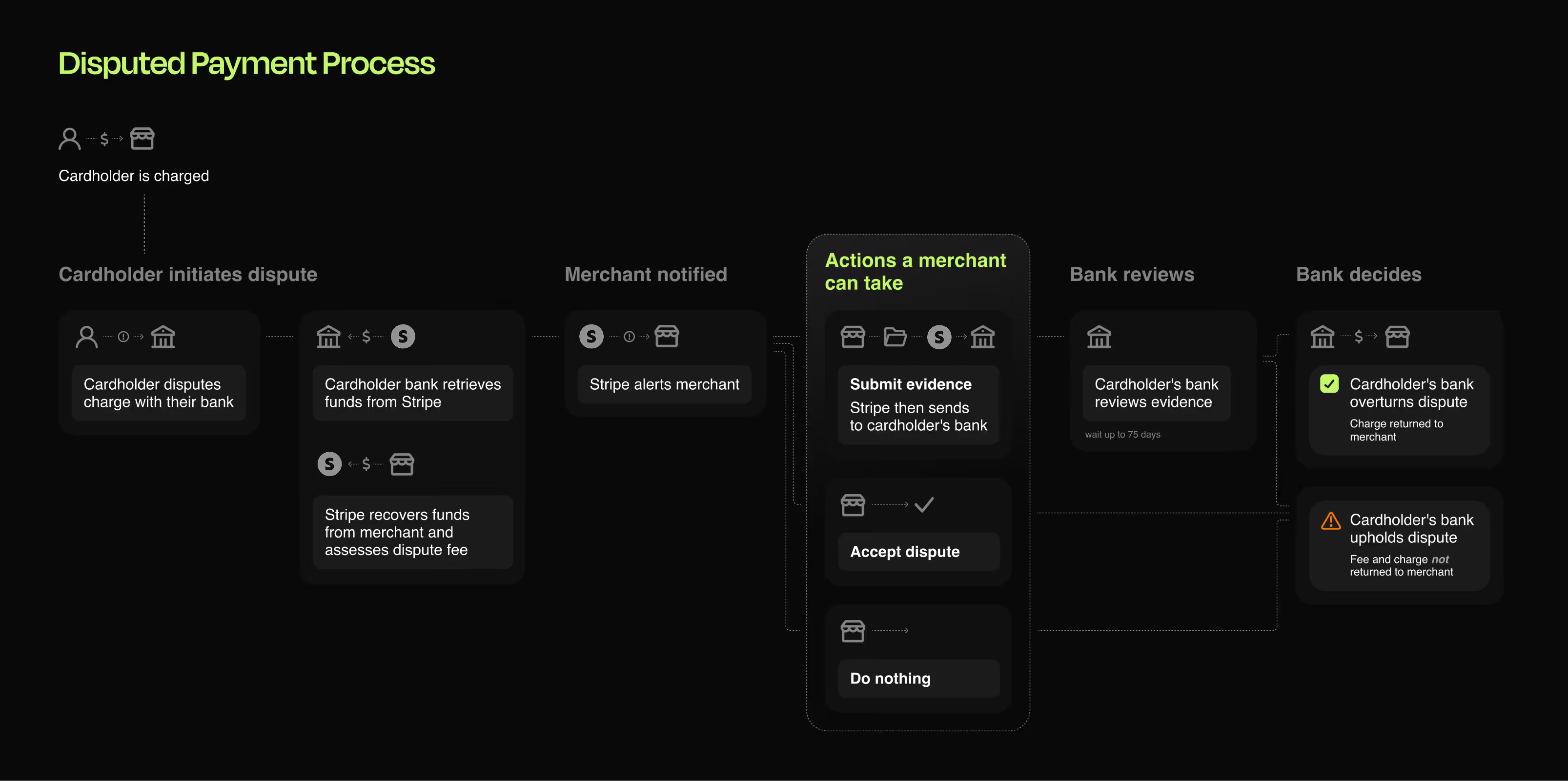

De meeste vragen en terugvorderingen komen voort uit het feit dat de kaarthouder aangeeft een transactie niet te herkennen. De onderstaande afbeelding laat zien hoe Stripe werken:

Een typische levenscyclus van een Stripe

Zo werkt een Stripe in vijf stappen:

- Stap 1: De kaarthouder betwist een transactie: De kaarthouder neemt contact op met zijn bank en voert redenen aan als „transactie niet herkend“ of „product niet ontvangen“. De bank schrijft het betwiste bedrag af van Stripe.

- Stap 2:Stripe het geld: Stripe het volledige bedrag van uw verkopersaccount en brengt $15 aan geschilkosten in rekening.

- Stap 3: Stripe een melding over een terugvordering: Je ontvangt een melding via het Stripe , e-mail, webhooks en de API, met daarin de redencode, het bedrag van het geschil en de reactietermijn.

- Stap 4: Je kiest een reactie: Op dit moment kunt u kiezen of u:

- Het geschil aanvaarden (zonder verweer).

- Je kunt het betwisten door bewijsmateriaal in te dienen via de stapsgewijze procedure Stripe Stripe een nieuwe vergoeding van $15 voor het indienen van een geschil Stripe , bovenop de bestaande geschilvergoeding (in totaal $30 als je de zaak verliest).

- Doe niets; dan wordt het geschil automatisch geaccepteerd.

- Stap 5: De bank van de kaarthouder neemt een besluit: De uitkomst van het geschil kan een van de volgende zijn:

- Je hebt gewonnen: je overtuigende bewijs was voldoende om de claim van de klant te weerleggen, en de uitgevende instelling heeft geen andere keuze dan het bedrag van de terugvordering terug te storten op je Stripe .

- U hebt verloren: De bank heeft de terugvordering goedgekeurd omdat u onvoldoende of zwak bewijs hebt geleverd. De klant behoudt het bedrag van de terugvordering en u moet zowel de kosten voor het indienen van een tegenvordering als de kosten voor de terugvordering ($30) betalen.

⚠️Belangrijkste punt: De volledige procedure voor een geschil, van het indienen van het geschil tot de beslissing van de kaartuitgever, duurt doorgaans 2 tot 3 maanden. Deze termijn kan over het algemeen niet worden verkort, tenzij u ervoor kiest het geschil rechtstreeks via het Dashboard of de API te accepteren. Verkopers hebben 7 tot 21 dagen de tijd om een terugvordering te betwisten.

Nu je begrijpt hoe Stripe werken, gaan we eens kijken hoe je ze in je voordeel kunt beslechten.

Hoe je Stripe kunt winnen

Stripe chargebacks„de schaduwkant van een voltooide betaling“– en daar hebben ze gelijk in! Een frauduleuze chargeback van $1 kost Amerikaanse handelaren in 2025 $4,61, een stijging van 37% ten opzichte van 2020. Dat komt neer op het betalen van de aankoop van een klant plus extra boetes, tenzij je je hiertegen verzet.

Hoewel handelaren inmiddels een aanzienlijk deel van de terugvorderingen voor hun rekening nemen, blijft het percentage succesvolle terugvorderingen verwaarloosbaar laag (8,1%, volgens het Chargeback Report 2025 van Mastercard). Waarom? Velen beschikken niet over een duidelijk proces of hebben moeite met het handmatig indienen van bewijsmateriaal.

Volg deze stappen om uw slagingspercentage bij geschillen te verbeteren.

Stap 1: Controleer de klacht

Controleer de foutcode om te bepalen of de claim geldig is:

- Ongeldige claims (bijv. vriendschapsfraude): betwist deze ALTIJD met overtuigend bewijs.

- Gegronde klachten (bijvoorbeeld een niet-geleverd product of dubbele facturering): Overweeg om de klant rechtstreeks een terugbetaling te geven of de kwestie rechtstreeks met hem op te lossen. Je moet Stripe nog steeds het bewijsmateriaal Stripe de communicatie Stripe als zij ermee instemmen het bedrag terug te storten.

Voorbeeld: Als de kaarthouder beweert dat de transactie niet herkend wordt, verzamel dan bewijsmateriaal, zoals een AVS-match, om aan te tonen dat de factuurgegevens overeenkomen met zijn of haar gegevens en dat hij of zij toestemming heeft gegeven voor de transactie.

Stap 2: Leg tijdig nauwkeurig bewijsmateriaal voor, voordat stilzwijgen als een vonnis gaat gelden

Verzamel bij het reageren op de terugboekingsmelding alle relevante documentatie die de oorspronkelijke aankoop bevestigt, en dien deze in. Vermijd overbodige details, zoals lange inleidingen, onnodige productbeschrijvingen, klachten over de klant of opmerkingen over de vermeende onrechtvaardigheid van het geschil.

Banken behandelen dagelijks duizenden geschillen. Uw reactie moet dus opvallen. Voorbeelden van bewijsmateriaal dat u kunt indienen, zijn onder meer:

- Voor alle geschillen:

- Orderbevestiging met klantgegevens.

- Bevestigingen via AVS of CVC.

- Een IP-adres dat overeenkomt met het factuuradres.

- Eerdere transacties van dezelfde klant waarover geen onenigheid bestaat.

- Voor fysieke goederen:

- Verzendgegevens met ontvangstbevestiging.

- Handtekening van de klant bij aflevering.

- Communicatielogboeken (bijvoorbeeld een e-mail ter bevestiging van een bestelling).

- Voor digitale producten:

- Bewijs van download of gebruik (bijv. tijdstempels van inloggen, accountactiviteit).

- Screenshots die de transactie aan de identiteit van de klant koppelen.

🔔Pro-tip: Gebruik automatiseringstools zoals Chargeflow in combinatie met de ingebouwde functies Stripe om het verzamelen van bewijsmateriaal te stroomlijnen. Automatisering haalt uitgebreide en contextuele gegevens op, waaronder de fraudescore van de klant, waardoor het succespercentage bij frauduleuze geschillen met wel 80% stijgt.

Stap 3: Dien je aanvraag binnen de gestelde termijnen in

Je hebt slechts 7 tot 21 dagen de tijd om te reageren, afhankelijk van het kaartnetwerk. Als je de deadline mist, wordt je aanvraag automatisch afgewezen. Gebruik het gestructureerde formulier Stripe om bewijsstukken te uploaden en zorg ervoor dat de bestanden:

- Leesbaarheid: Gebruik 12-punts lettertype, bold , tekstvakken of een pijl om de aandacht te vestigen op relevante informatie en vermijd het markeren met kleur.

- Wees concreet: snijd screenshots bij zodat alleen relevante informatie zichtbaar is (bijvoorbeeld een leveringsbevestiging of handtekening) en leg uit waarom deze informatie relevant is.

Voorbeeld: Bij een geschil over een "niet ontvangen product" dient u een trackingnummer in te dienen waaruit blijkt dat het pakket op het adres van de kaarthouder is afgeleverd (omcirkeld in de schermafbeelding), met de opmerking: "Dit bevestigt de levering op [datum]."

Stap 4: Bekijk andere mogelijkheden

- Direct oplossen: Neem contact op met de kaarthouder om een vervangend product of een tegoedbon aan te bieden, vooral bij geschillen over kleine bedragen. Als de kaarthouder ermee instemt het geschil in te trekken, dien dan het bewijs van het gesprek in bij Stripe.

- Controleer of het geschil in aanmerking komt voor CE 3.0: Als het geschil in aanmerking komt voor CE 3.0, Stripe het grootste deel van het benodigde bewijsmateriaal Stripe , waardoor het eenvoudiger wordt om te reageren.

- Gebruik 3D Secure: Als via 3D Secure aansprakelijkheidsverplaatsing van toepassing is, dient u bewijsmateriaal in te dienen om de aansprakelijkheid naar de kaartuitgever te verplaatsen.

🔔Pro-tip: U kunt al deze stappen volgen – de redencode voor het geschil controleren, overtuigend bewijsmateriaal verzamelen dat is afgestemd op de claim, en binnen 7 tot 21 dagen een reactie indienen via het formulier Stripe – en toch chargebacks verliezen als gevolg van systemische problemen, zoals inconsistent beleid van kaartuitgevers, menselijke fouten bij de beoordeling van bewijsmateriaal, vertraagde kennisgeving van chargebacks of veranderende fraudetactieken door AI. Deze systemische uitdagingen maken het noodzakelijk om reacties op chargebacks te automatiseren, zodat er consistent en uitgebreid bewijsmateriaal wordt ingediend dat zich aanpast aan fraudepatronen en fouten vermindert.

De gevaren van buitensporig veel Stripe – en wat u kunt doen als u al te maken hebt met een hoog percentage terugboekingen

Kaartnetwerken houden bedrijven nauwlettend in de gaten op buitensporige terugboekingsactiviteiten. Hoewel de drempels per netwerk enigszins verschillen, wordt een percentage geschillen van meer dan 0,75% over het algemeen als een hoog risico beschouwd. Het overschrijden van het door het kaartnetwerk vastgestelde percentage terugboekingen kan ernstige gevolgen hebben voor uw bedrijf, waaronder:

- Controleprogramma’s: maandelijkse boetes tot duizenden dollars.

- Accountrisico’s: Stripe uw account blokkeren of beëindigen, waardoor de betalingsverwerking wordt verstoord.

- Reputatieschade: Andere verwerkers kunnen je als een hoog risico beschouwen en je afwijzen.

Stripe buitensporige terugboekingen serieus. Ze maken gebruik van machine learning om transactiepatronen te monitoren, waardoor verkopers kunnen vaststellen wanneer ze een gevaarlijke drempel naderen. Deze modellen herkennen gedrag dat verband houdt met terugboekingen en kunnen je waarschuwen voor mogelijke problemen.

Je kunt het ook zelf uitrekenen. Om je chargebackpercentage te berekenen, deel je het totale aantal chargebacks dat je in een bepaalde maand hebt ontvangen door het aantal transacties dat in die maand is verwerkt, en vermenigvuldig je dat met 100.

.avif)

Lees meer over hoe de verschillende kaartnetwerken hun terugboekingspercentages berekenen.

Wat te doen als u te maken krijgt met een buitensporig hoog percentage terugboekingen

Het is belangrijk om te benadrukken dat het overschrijden van de vastgestelde verhouding tussen terugboekingen en transacties een ernstige overtreding is. Dit kan leiden tot beperkingen, boetes, hogere verwerkingskosten, hoge rapportagekosten, reserveringen op uw rekening en mogelijk zelfs de sluiting van uw account.

Als je die nachtmerrie al meemaakt, raden we je aan om:

- Voorkom nieuwe geschillen: gebruik duidelijke factuurbeschrijvingen, verbeter de klantenservice en implementeer 3D Secure. Elk nieuw geschil, of je nu wint of verliest, zal in je nadeel werken.

- Gebruik chargeback-waarschuwingen: met tools zoals Chargelow Alerts wordt u gewaarschuwd voor dreigende chargebacks nog voordat deze volledig worden verwerkt.

- Fraude bestrijden: Stripe biedt oplossingen ter bestrijding van fraude door derden, die vaak tot terugboekingen leidt.

- Reacties op geschillen automatiseren: Oplossingen zoals Chargeflow staan erom bekend dat ze volledige ondersteuning bieden bij terugvorderingen, van waarschuwingen tot het verzamelen van bewijsmateriaal en het indienen van geschillen, waardoor tijd wordt bespaard en de slagingspercentages worden verhoogd, en dat alles volledig automatisch.

Zoals Mastercard verklaarde: "De meest effectieve oplossingen ter voorkoming van terugboekingen zijn gebaseerd op een robuust wereldwijd samenwerkingsnetwerk. Geautomatiseerde tools ... helpen handelaren en kaartuitgevers om fraude door de kaarthouder zelf aanzienlijk te verminderen door gebruik te maken van AI-gestuurde transactie-inzichten en risicomodellering. Deze aanpak helpt bij het opsporen en voorkomen van fraude door de kaarthouder zelf en bij het aantonen van legitieme transacties die door de kaarthouder zijn uitgevoerd."

Ontdek hoe Chargeflow WordtuneChargeflow het percentage geschillen met 29,7% te verlagen, het aantal frauduleuze geschillen met 33,5% te verminderen en het terugvorderingspercentage bij chargebacks met een factor 5,4 te verhogen – en dat alles terwijl de omzet groeide, zoals gemeld door Stripe.

Zeg vaarwel tegen Stripe

Het aantal chargebacks steeg in 2024 met 8%, voornamelijk als gevolg van ‘friendly fraud’ en account-overnames. Het is alarmerend dat 84% van de klanten het indienen van een chargeback gemakkelijker vindt dan het aanvragen van een terugbetaling (Chargeflow, 2025). Het aan het toeval overlaten van Stripe is dus hetzelfde als je omzet onbeschermd laten.

Uw chargeback-ratio is niet zomaar een getal. Het is een belangrijke indicator voor de gezondheid Stripe uw Stripe . Het actief bestrijden en voorkomen van onterechte chargebacks is van cruciaal belang voor het behoud van een ononderbroken merchant-account en de duurzaamheid van uw bedrijf op de lange termijn.

Meer dan 20.000 verkopers hebben gebruikgemaakt van automatiseringstools zoals Chargeflow gebruikt om reacties te vereenvoudigen, tijd te besparen en hun succespercentages te verhogen. Ook u kunt profiteren van deze oplossing.

🔔Klaar om uw inkomsten te beschermen? Neem contact met ons op om te ontdekken hoe u oplichters een halt kunt toeroepen en ongegronde geschillen automatisch kunt oplossen. U betaalt alleen voor gewonnen zaken, dus iedereen wint!

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)

.webp)

.webp)

%20(1).webp)