%201.svg)

Klarna versus Affirm: welke BNPL-aanbieder is in 2026 beter?

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

Twijfel je tussen Klarna en Affirm voor je winkel of je volgende aankoop? Hier is de korte versie:

- Klarna bedient 114 miljoen gebruikers in 26 landen, ging in september 2025 naar de beurs (NYSE) en heeft onlangs een exclusief partnerschap met Walmart gesloten, waardoor het de beste keuze is voor internationale webwinkels en abonnementsbedrijven.

- Affirm bedient ongeveer 23 miljoen gebruikers, voornamelijk in de VS en Canada, brengt geen kosten in rekening voor consumenten, zal in het boekjaar 2025 winstgevend worden en blinkt uit in de financiering van dure aankopen (gemiddelde orderwaarde: 276 dollar) — waardoor het de betere keuze is voor retailers die zich richten op grote aankopen.

- Klarna-kosten voor verkopers: ~3,29%–5,99% + $0,30 per transactie. Affirm-kosten voor verkopers: ~6% + $0,30.

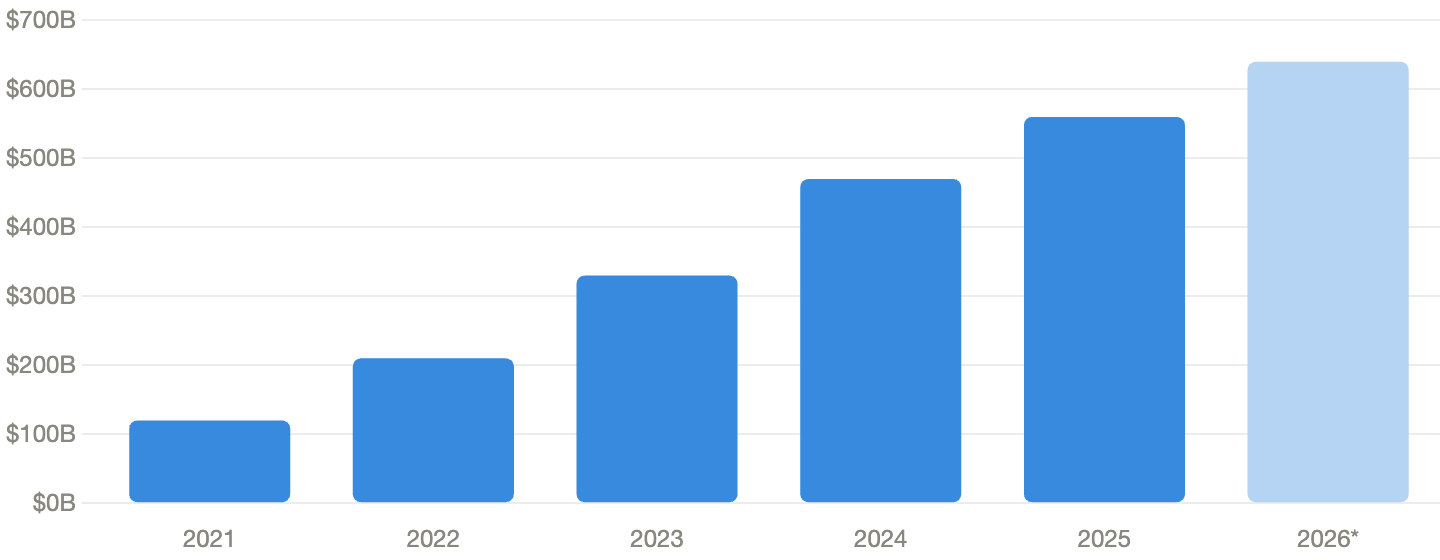

De wereldwijde markt voor 'Buy Now, Pay Later' (BNPL) bereikte in 2025 een bruto handelsvolume van ongeveer 560 miljard dollar, met een verwachte jaarlijkse groei van 20,7%. Het is dan ook geen wonder dat BNPL-betalingsaanbieders zoals Klarna en Affirm veel aandacht krijgen in de sector.

Klarna en Affirm Payments zorgen voor een ommekeer in de e-commercewereld met een reeks functies die zijn ontworpen om aan de uiteenlopende behoeften van hun klanten te voldoen. Maar de discussie over Affirm versus Klarna is genuanceerder dan op het eerste gezicht lijkt. Beide platforms bieden BNPL-betalingen in termijnen aan, maar ze verschillen aanzienlijk wat betreft kosten, bereik onder verkopers, rentetarieven en doelmarkten.

Dat is de vraag die we je in deze gids willen helpen beantwoorden. We gaan dieper in op de sterke punten, voordelen en uitdagingen van Klarna en Affirm, en bieden een duidelijk overzicht zodat je kunt bepalen welk platform het beste aansluit bij jouw betalingsbehoeften. Of je nu als verkoper voor Klarna of Affirm kiest, of als klant voor Affirm of Klarna, in deze gids vind je alles wat je moet weten.

Klarna vs Affirm: Side-by-Side Comparison (2026)

FactorKlarnaAffirmFounded / HQ2005, Stockholm2012, San FranciscoActive users~114M across 26 countries~23M (US & Canada)Merchant partners~850,000~377,000Merchant fee3.29%–5.99% + $0.30~6% + $0.30Consumer feesLate fee $7 after 10 daysNoneAverage order value~$101~$276FinancingPay in 4, Pay in 30, 6–36 moPay in 4, 3–48 mo (up to $17,500)Chargeback fee$15$15Public statusNYSE (KLAR), Sept 2025Nasdaq (AFRM), 2021Best forGlobal & subscription merchantsHigh-ticket US/Canada merchants

Klarna: functies en overzicht in één oogopslag

Klarna is een toonaangevende aanbieder van 'Nu kopen, later betalen'-oplossingen, waarmee consumenten artikelen kunnen kopen bij webwinkels en fysieke winkels zonder het volledige bedrag vooraf te hoeven betalen. Klarna werd in 2005 opgericht in Stockholm, Zweden, en de snelle groei van het bedrijf begon met het vereenvoudigen van factuurbetalingen voor e-commerceklanten. De verminderde betalingsdrempel leidde tot meer omzet en een hoge conversieratio voor het bedrijf.

De snelle groei van Klarna kwam echter pas op gang nadat het team begin jaren 2000 het BNPL-model had geïntroduceerd. Het bedrijf wist wereldwijd meer dan 850.000 handelspartners en ongeveer 114 miljoen klanten in 26 landen aan zich te binden, waarvan ongeveer 34 miljoen in de VS. Klarna ging in september 2025 naar de beurs op de New York Stock Exchange, de grootste fintech-beursgang van het jaar, waarbij het bedrijf 1,37 miljard dollar ophaalde en op de eerste handelsdag een marktwaarde van meer dan 17 miljard dollar bereikte.

In maart 2025 sloot Klarna via OnePay een exclusief partnerschap met Walmart, een belangrijke stap die voorheen door Affirm werd gezet. Klarna rapporteerde in 2024 een omzet van 2,8 miljard dollar, met een bruto handelsvolume van 105 miljard dollar.

Het BNPL-model van Klarna is vooral gunstig gebleken voor online retailers, omdat het het aantal verlaten winkelwagentjes terugdringt – een probleem waar de sector door ingewikkelde afrekenprocessen mee te kampen had. Dankzij de beter converterende afrekenervaring van Klarna kunnen shoppers hun aankopen in vier renteloze termijnen om de twee weken betalen of het volledige bedrag binnen 30 dagen voldoen. Klarna zou dagelijks twee miljoen transacties verwerken, met grote namen als Nike, Adidas, H&M en nu ook Walmart als gebruikers.

Hoe werkt Klarna? Belangrijkste kenmerken

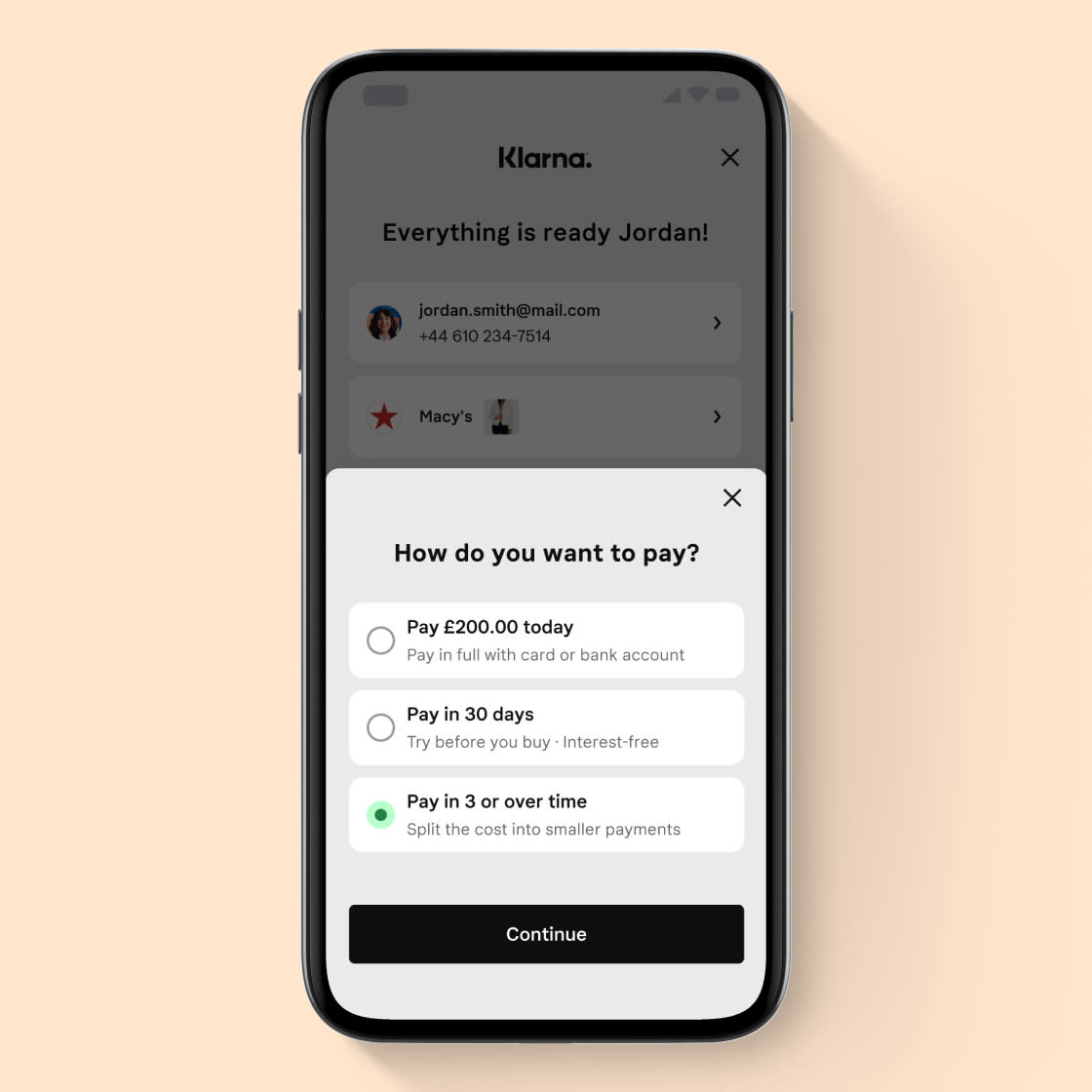

Klarna biedt gebruikers een handige betaalmethode, of ze nu iets kopen via een e-commercewebsite, een mobiele app of in een fysieke winkel. Hoe Klarna werkt, is heel eenvoudig: kopers kiezen bij het afrekenen voor Klarna en selecteren een afbetalingsplan.

Klarna helpt gebruikers om woekerleningen te vermijden door hen in staat te stellen hun bestellingen, betalingsschema’s en betalingsgeschiedenis bij te houden en toegang te krijgen tot de klantenservice, allemaal binnen de Klarna-app. Enkele opvallende functies van Klarna zijn:

- Betalen in 4 termijnen: Consumenten kunnen hun aankopen in vier renteloze termijnen verdelen, waarbij de eerste termijn bij het afrekenen moet worden betaald en de volgende drie termijnen om de twee weken in rekening worden gebracht.

- Betaal binnen 30 dagen: klanten kunnen nu winkelen en binnen 30 dagen betalen als ze tevreden zijn met hun aankoop.

- Lange-termijnleningen: Klarna biedt via haar partner WebBank mogelijkheden om grotere aankopen over een langere periode te financieren – doorgaans variërend van 6 tot 36 maanden, met concurrerende rentetarieven vanaf 7,99%.

- Klarna Card: Consumenten kunnen een virtuele Klarna-kaart gebruiken voor betaling in termijnen en financiering, zelfs als de winkel waar ze winkelen de dienst nog niet heeft geïntegreerd. Vanaf 2025 is Klarna ook een proefproject gestart met een Amerikaanse debetkaart, waarbij het geld door de FDIC wordt gegarandeerd.

- KlarnaUSD Stablecoin: In november 2025 lanceerde Klarna zijn eigen stablecoin op de blockchain van Stripe om de kosten van internationale betalingen te verlagen.

- AI-winkelassistent: Klarna heeft een door OpenAI aangestuurde winkelassistent geïntroduceerd om gebruikers te helpen hun uitgaven te beheren en producten te ontdekken.

For banks, fintechs, and merchants, Klarna's open banking makes finance "more accessible, fair, and simple for everyone." Klarna achieves this by enabling companies to leverage its connectivity to develop new products that benefit end users. Klarna says 20,000 partners are currently using its open banking API service. Half of the top 100 U.S. online retailers used Klarna's payment tools over the past year, and two-thirds ran advertising campaigns on its platform.

Dankzij de snelle en eenvoudige integratie kunnen winkeliers hun webwinkels uitbreiden met de mogelijkheid om later te betalen. U kunt de betaalmethode kiezen die het beste bij uw klanten past, een oplossing op maat samenstellen of integreren via betalingsdienstaanbieders op platforms zoals Shopify, WooCommerce of Magento.

Klarna-kosten: wat betalen verkopers?

Het bedrijfsmodel van Klarna is gebaseerd op het in rekening brengen van een vast bedrag per transactie en een percentage van de omzet, in de VS ongeveer 5%. Dit is iets hoger dan wat traditionele kaartverwerkers zoals Stripe of Shopify Payments in rekening brengen. Inzicht in de tarieven van Klarna is belangrijk voor verkopers die hun marges willen beoordelen. Klarna geeft aan dat de tarieven ook kunnen variëren, afhankelijk van het land en de Klarna-dienst waarvoor de consument kiest:

- Klarna Pay Later: De Pay Later-optie van Klarna, waarmee klanten hun aankoop binnen 14 tot 30 dagen kunnen betalen, brengt doorgaans transactiekosten met zich mee van 3,29% + $ 0,30 tot 5,99% + $ 0,30 per transactie.

- Klarna Pay Now: Voor de optie 'Pay Now' van Klarna, die wordt aangeboden via SOFORT – een bekend systeem voor bankoverschrijvingen dat beschikbaar is in Oostenrijk, België, Duitsland, Nederland en Spanje – worden transactiekosten in rekening gebracht van ~2,99% + 40,30 per transactie.

- Klarna-financiering: De uitgebreide financieringsoptie van Klarna omvat transactiekosten die variëren van 3,29% + $ 0,30 tot 5,99% + $ 0,30.

- De handelaarskosten van Klarna: Hoewel er geen opstartkosten zijn, variëren de handelaarskosten van Klarna per maand, afhankelijk van de overeenkomst met de handelaar en het verkoopvolume.

- Kosten voor terugboekingen: Klarna brengt ongeveer $ 15 aan kosten in rekening voor elke terugboeking die tegen u wordt ingediend.

Klanten kunnen de Klarna-app ook bij andere winkels gebruiken tegen een servicekosten van $ 2,12. Er kunnen nog andere kosten bijkomen, zoals wisselkoerskosten voor internationale betalingen en integratiekosten. Deze kosten variëren afhankelijk van het betreffende platform.

De voordelen van Klarna

Klarna heeft zijn positie als toonaangevende aanbieder van BNPL-betalingen in de VS en wereldwijd versterkt. Enkele opvallende voordelen van Klarna zijn:

- Wereldwijd bereikbaar met ongeveer 850.000 partnerbedrijven en ongeveer 114 miljoen klanten in 26 landen.

- Een versnelde afrekenprocedure zorgt voor kortere transactietijden en vermindert het aantal verlaten winkelwagentjes, een hardnekkig probleem in de e-commerce.

- Er zijn verschillende betalingsmogelijkheden beschikbaar; klanten kunnen kiezen uit 'Betalen in 4 termijnen', 'Betalen in 30 termijnen' of financieringsplannen met een langere looptijd.

- Een rentevrije regeling bij 'Pay in 4' of 'Pay in 30' bevordert de klantloyaliteit, aangezien tevreden klanten die hun aankopen kunnen spreiden, eerder geneigd zijn terug te komen.

- Klarna beschermt verkopers tegen de financiële gevolgen van klanten die niet betalen door de risico’s van haar financiering op zich te nemen.

- Klarna is easy to set up and user-friendly, integrating with major eCommerce platforms or shoppable catalogs for quick payment acceptance.

- De geavanceerde fraudepreventiemaatregelen van Klarna beperken financiële verliezen.

- Onopvallende kredietcontroles met een hoge kans op goedkeuring zorgen voor extra inkomsten voor bedrijven.

- Klarna ging in september 2025 naar de beurs, wat zorgde voor meer transparantie en geloofwaardigheid voor handelaren die het platformrisico op de lange termijn beoordelen.

De nadelen van Klarna

Elk platform heeft nadelen waar je rekening mee moet houden om een weloverwogen beslissing te kunnen nemen. Wat Klarna betreft, zijn de gemelde nadelen onder meer:

- Klarna brengt bedrijven transactiekosten in rekening, die bestaan uit een percentage van het totale transactiebedrag.

- Consumenten die de betalingstermijn overschrijden, betalen na 10 dagen een boete van $ 7. Klarna garandeert echter dat de totale boetes voor een bestelling niet hoger zullen zijn dan 25% van het totale aankoopbedrag. Affirm heeft deze kosten bestempeld als „onzinboetes”, een punt om in gedachten te houden bij het vergelijken van Klarna en Affirm.

- Als een klant zijn betalingsverplichtingen niet nakomt, kan zijn dossier worden overgedragen aan een incassobureau en worden gemeld bij het kredietregister, wat een negatieve invloed heeft op zijn kredietwaardigheid.

- Analisten hebben aangevoerd dat, aangezien BNPL-diensten gebruikmaken van interne algoritmen in plaats van traditionele kredietcontroles, het systeem kwetsbaar kan zijn voor fraude.

Affirm: overzicht en functies in één oogopslag

Affirm is een andere bekende naam in de sector van ‘nu kopen, later betalen’-financiering. Max Levchin, medeoprichter van PayPal, richtte het betalingsnetwerk in 2012 op. Het bedrijf ging in januari 2021 naar de beurs (Nasdaq) en had begin 2026 een marktkapitalisatie van meer dan 28 miljard dollar, bijna het dubbele van de beurswaarde van Klarna bij de beursgang.

Affirm realiseerde in 2024 een omzetgroei van 46% tot 2,32 miljard dollar, waarmee het die jaar de snelste groei van alle grote BNPL-aanbieders liet zien, en werd in het boekjaar 2025 winstgevend met een nettowinst van 52 miljoen dollar.

Affirm wil een verantwoord alternatief voor creditcards zijn. Affirm-leningen hebben een vast aflossingsschema, en kopers weten precies wat hun opties zijn voordat ze een transactie afronden. Zo betalen ze nooit meer dan het afgesproken bedrag. Gebruikers kunnen online betalen of met de Affirm-app bij deelnemende winkels, die virtuele kaartnummers kunnen genereren voor aankopen bij elke winkel die Visa accepteert. Bovendien kunnen Affirm-klanten betalingsplannen kiezen met een looptijd tot 48 maanden, wat flexibeler is dan de traditionele 'Pay in 4'-opties die concurrenten zoals Klarna gebruiken.

Wanneer je een Affirm-account aanmaakt, wordt je kredietwaardigheid beoordeeld en krijg je een persoonlijk bestedingslimiet toegewezen. Hoewel deze limiet per persoon verschilt, kan de bestedingslimiet bij Affirm nooit hoger zijn dan $ 17.500.

Affirm heeft momenteel ongeveer 23 miljoen actieve gebruikers en 377.000 partnerwinkels, en is nauw geïntegreerd met Amazon, Shopify en, tot maart 2025, Walmart.

Belangrijkste kenmerken van Affirm

Affirm is bedoeld voor de financiering van aankopen bij aangesloten winkels. In tegenstelling tot sommige platforms die naast diensten voor het betalen van rekeningen of het overmaken van geld ook kortlopende leningen aanbieden, richt Affirm zich uitsluitend op de financiering van aankopen. Enkele opvallende kenmerken van Affirm zijn:

- Geen kosten: klanten betalen geen kosten voor te late betaling, kosten voor vervroegde aflossing, jaarlijkse kosten of kosten voor het openen of sluiten van een rekening.

- Betalen in 4 termijnen: Met de optie 'Betalen in 4 termijnen' van Affirm kun je in vier gelijke termijnen betalen, gespreid over zes weken, zonder rente of kosten voor aankopen tussen de $ 50 en $ 1.000.

- Affirm-kaart: Klanten kunnen Affirm-betaalkaarten gebruiken voor volledige betalingen, net als bij traditionele betaalkaarten, of voor flexibele betalingsplannen via de app.

- Maandelijkse financiering: Met Affirm kunnen klanten aankopen tot $ 17.500 financieren, met een looptijd van 3 tot 48 maanden tegen een jaarlijks rentepercentage (APR) van ongeveer 30%. Dit is afhankelijk van het risico dat u vormt en de betreffende winkel.

Met Affirm kunnen winkeliers doorgaans kredietlimieten voor hun klanten vaststellen, met een maximum van $ 17.500. Ze werken samen met duizenden winkels in verschillende sectoren, zoals kleding, reizen, elektronica, woonartikelen en fitness. Je kunt online of via de mobiele app winkelen met Affirm, en voor aankopen in de winkel kun je de virtuele kaart gebruiken.

Hoeveel rekent Affirm aan handelaren?

Affirm brengt geen kosten in rekening aan kopers. Hoeveel rekent Affirm dan aan verkopers? De BNPL-aanbieder rekent een percentage van elke transactie. Dit is de uitsplitsing:

- Rentepercentages van Affirm: Het jaarlijkse rentepercentage (APR) van Affirm varieert van 0% tot 36%, afhankelijk van de kredietwaardigheid van de gebruiker. Volgens gegevens van de Federal Reserve kan een gebruiker bij Affirm meer betalen dan bij creditcards, die een gemiddeld jaarlijks rentepercentage van 19,07% hebben.

- Transactiekosten bij Affirm: De transactiekosten voor verkopers bij Affirm bedragen ongeveer 6% + $ 0,30 per aankoop. Dit kan variëren afhankelijk van het ingeschatte risico, de omvang van het bedrijf en het gekozen programma.

Affirm biedt op maat gemaakte pakketten met oplossingen op maat voor grotere ondernemingen tegen een andere tariefstructuur. Andere kosten zijn onder meer afwikkelingskosten en kosten voor kredietbeheer die aan externe investeerders in rekening worden gebracht.

De voordelen van Affirm

Affirm biedt rentetarieven vanaf 0% voor looptijden tot 48 maanden. De integratie ervan in uw winkel is met name voordelig voor verkopers van dure artikelen van meer dan $ 500 en voor verkopers die zich richten op Gen Z-klanten, die minder dan $ 100 uitgeven. Enkele opvallende voordelen van Affirm zijn:

- Aan de slag gaan is heel eenvoudig; het registratieproces vergt slechts een paar stappen en weinig gegevens.

- Affirm voert een informele kredietbeoordeling uit bij kopers om hun kredietwaardigheid vast te stellen, zonder dat dit invloed heeft op hun kredietwaardigheidsscore.

- Kopers kunnen de kosten opsplitsen in vier renteloze tweewekelijkse termijnen, waarbij de eerste termijn bij aankoop moet worden voldaan, of kiezen voor een langere aflossingsperiode van drie of meer maanden – wat voor verkopers een hoge conversie oplevert.

- De 'Pay in 4'-service van Affirmis rentevrij, wat deze dienst aantrekkelijkmaakt voor shoppers uit Gen Z en de millenniumgeneratie. Dit kan voor u leiden tot herhalingsaankopen.

- Klanten betalen geen kosten voor te late betalingen, vervroegde aflossingen, het openen of sluiten van een rekening. Dit is een belangrijk onderscheidend punt in de discussie over de kosten van Affirm versus Klarna.

- Affirm heeft in het boekjaar 2025 nettowinst geboekt, een belangrijke mijlpaal die zorgt voor meer stabiliteit en vertrouwen op de lange termijn bij de handelspartners.

- Het platform krijgt goede beoordelingen en kan worden geïntegreerd met grote webwinkels, waaronder Amazon en Shopify.

De nadelen van Affirm

BNPL-dienstverleners zoals Affirm hebben om verschillende redenen kritiek gekregen. De belangrijkste nadelen van Affirm zijn:

- Affirm biedt rentevrije opties, maar sommige langetermijnplannen zijn duurder dan financiering via een creditcard, met rentetarieven die kunnen oplopen tot 36%.

- Hoewel Affirm geen boetes voor te late betaling in rekening brengt, kan een betalingsachterstand van meer dan 120 dagen ertoe leiden dat uw lening wordt overgedragen aan een incassobureau, wat mogelijk een negatieve invloed heeft op uw kredietwaardigheid.

- Affirm brengt bedrijven transactiekosten in rekening, die bestaan uit een percentage van het totale transactiebedrag.

- Het terugbetalen van een Affirm-bestelling werkt hetzelfde als een terugbetaling via een creditcard, maar Affirm houdt bij elke transactie kosten in.

- Affirm verloor in maart 2025 zijn exclusieve BNPL-partnerschap met Walmart aan Klarna, wat een flinke klap betekende voor zijn aanwezigheid in de Amerikaanse detailhandel.

Klarna versus Affirm: de belangrijkste verschillen

De BNPL-diensten van Klarna en Affirm lijken in veel opzichten sterk op elkaar. Toch zijn er tal van verschillen. Als we Klarna en Affirm nader bekijken, komen er belangrijke verschillen naar voren op het gebied van kosten, bereik en aankoopbedrag. Laten we deze verschillen eens nader bekijken, zodat u kunt bepalen welk platform het beste bij u past.

Betaalmogelijkheden

- Klarna:

- Biedt diverse, flexibele betalingsregelingen, waaronder ‘Pay in 4’, ‘Pay in 30 days’ en langetermijnfinancieringsopties via WebBank.

- Er moet een aanbetaling van 25% van het transactiebedrag worden gedaan.

- Er geldt geen minimumuitgavenbedrag en er is geen vooraf vastgestelde bestedingslimiet. In plaats daarvan wordt er elke keer dat je een deel van je lening terugbetaalt automatisch bepaald hoeveel je kunt uitgeven.

- Bevestig:

- Biedt de betalingsopties ‘Pay in 4’, ‘Pay in 2’ en ‘Pay in 30’ aan, of langlopende leningen met een looptijd van doorgaans 3 tot 48 maanden.

- Klanten kunnen bij in aanmerking komende transacties van meer dan $ 100 gebruikmaken van de BNPL-regeling en aankopen tot $ 17.500 financieren.

- Hiermee kun je aankopen doen zonder aanbetaling.

Rentepercentages en kosten

- Klarna:

- Biedt doorgaans rentevrije betalingsregelingen aan voor kortlopende opties.

- Bij een langere looptijd bedraagt de rente minimaal 7,99% en kan deze oplopen tot 29,99%.

- Er wordt een toeslag van $ 7 in rekening gebracht als de betaling meer dan 10 dagen achterstallig is.

- Kan achterstallige betalingen en wanbetalingen doorgeven aan het kredietinformatiebureau.

- De handelaarskosten variëren per maand, afhankelijk van de overeenkomst met de handelaar en het verkoopvolume.

- Bevestig:

- Over het algemeen bieden we bij ‘Pay in 4’-leningen een rente van 0% aan.

- Rentepercentages voor langetermijnfinanciering tot 36% op jaarbasis.

- Er worden geen kosten voor te late betaling of samengestelde rente in rekening gebracht bij te late betalingen.

- De kosten voor handelaren variëren afhankelijk van het inschatte risico, de omvang van het bedrijf en het gekozen programma.

Beide platforms brengen $ 15 aan terugboekingskosten in rekening.

Beschikbaarheid en aanvaarding

- Klarna:

- Bedient een divers klantenbestand en werkt samen met ongeveer 850.000 handelaren in 26 landen.

- Op grote schaal toegepast in belangrijke sectoren zoals de detailhandel, de reis- en horecasector, de gezondheids- en welzijnssector en de automobielsector.

- 114 miljoen actieve consumenten in 2025.

- Vanaf september 2025 genoteerd aan de NYSE onder de ticker KLAR.

- Gebruikers moeten inwoner zijn van de Verenigde Staten of een van de Amerikaanse territoria, ten minste 18 jaar oud zijn, beschikken over een geldige creditcard of bankrekening, een positieve kredietgeschiedenis hebben en verificatiecodes via sms kunnen ontvangen.

- Hogere goedkeuringspercentages.

- Bevestig:

- Richt zich voornamelijk op bedrijven die rechtstreeks aan consumenten in de VS en Canada verkopen.

- Werkt niet voor risicovolle e- commercesectoren.

- Begin 2026 waren er ongeveer 23 miljoen actieve gebruikers en 377.000 actieve verkopers.

- Gebruikers moeten inwoner zijn van de Verenigde Staten, Canada of Australië, ten minste 18 jaar oud zijn, beschikken over een geldige creditcard of bankrekening, een positieve kredietgeschiedenis hebben en verificatiecodes via sms kunnen ontvangen.

- Lagere goedkeuringspercentages.

Doelgroep

- Beide platforms spreken vooral de jongere doelgroep aan.

- Volgens Klarna is 80% van de volgers van hun Instagram-account jonger dan 34 jaar, bestaat 60% van hun klanten uit vrouwen en 40% uit mannen.

- Affirm meldt dat zijn diensten vooral in de smaak vallen bij millennials en Gen Z: 46,14% van de gebruikers is man en 53,86% is vrouw.

Wat is beter: Klarna of Affirm? Het definitieve oordeel

Klarna en Affirm Payments hebben de manier waarop consumenten betalen en hun favoriete producten ervaren ingrijpend veranderd. Ze zijn veilig in gebruik, zitten boordevol functies en de rentetarieven zijn over het algemeen redelijk. Door ze in je webwinkel te integreren, kun je je gemiddelde orderwaarde verhogen en het aantal afgebroken aankopen tot een minimum beperken. Dus, is Klarna of Affirm beter voor je bedrijf? En is Affirm of Klarna beter voor de consument? Het antwoord hangt af van je specifieke situatie. Dit is ons oordeel over wat beter is, Klarna of Affirm:

Wanneer kies je voor Klarna?

- Abonnementsdienst: Met Klarna kunnen klanten zich op diensten abonneren, waarbij hun betalingsvoorkeuren worden opgeslagen voor automatische verlenging. Klanten kunnen hun instellingen beheren in de Klarna-app.

- On-demand-product: Door Klarna als voorkeursbetaalmethode in een digitale portemonnee te gebruiken, verloopt het met één klik kopen van on-demand-artikelen soepeler, dankzij flexibele afrekenopties.

- Aanbieder van open banking-diensten: Aanbieders van Pay Now-diensten kunnen hun gebruikers de mogelijkheid bieden om kaartnetwerken te omzeilen door rechtstreeks vanaf hun bankrekening aan Klarna te betalen.

- MKB-bedrijven met internationale activiteiten: Klarna biedt een uitgebreider dekkingsgebied.

- Bedrijven die zich richten op Walmart-klanten: Na de exclusieve samenwerking tussen Klarna en Walmart/OnePay die in maart 2025 werd gesloten, is Klarna nu de voorkeursaanbieder van BNPL-diensten voor ’s werelds grootste retailer.

Wanneer kiest u voor Affirm?

- Grote aankopen: Klanten maken vaak gebruik van Affirm voor grote online transacties, omdat het een betrouwbare en voordelige oplossing biedt. De gemiddelde bestelwaarde van Affirm bedraagt $ 276, wat bijna het drievoudige is van de ~$ 101 van Klarna, waardoor het ideaal is voor verkopers van duurdere producten.

- Noodgevallen: Gebruikers van Affirm vertrouwen op het platform om onverwachte uitgaven, zoals autoreparaties of medische noodgevallen, te kunnen betalen.

- Lokale transacties in de VS of Canada: Als uw klanten zich in de VS of Canada bevinden en u een uitstekende kredietwaardigheid hebt, is Affirm wellicht de beste keuze voor u.

- Kostenloze oplossingen: Als uw klanten gevoelig zijn voor boetes en extra kosten bij te late betaling, is het kostenloze model van Affirm een duidelijk pluspunt ten opzichte van Klarna.

- Amazon-verkopers: dankzij de naadloze integratie met Amazon is Affirm de standaard BNPL-optie op een van ’s werelds grootste marktplaatsen.

Hoe Chargeflow BNPL-verkopers ondersteunt

Regardless of which BNPL provider you choose, disputes still reach you as chargebacks. Chargeflow helps Buy Now, Pay Later merchants prevent and recover false and fraudulent chargebacks on autopilot, with automated chargeback protection and real-time chargeback prevention alerts that stop much of the friendly fraud these platforms attract. The success-based pricing means you only pay for cases won, and our dispute win rates have consistently exceeded industry averages.

Neem vandaag nog de controle over uw terugboekingen! Onze geavanceerde technologie, naadloze integratie en uitzonderlijk hoge slagingspercentage bij geschillen zijn ideaal voor e-commercebedrijven die hun betalingsprocessen willen verbeteren en hun omzet willen beschermen. Zo gaat u aan de slag.

Veelgestelde vragen: Klarna versus Affirm

Wat is het verschil tussen Klarna en Affirm?

Het belangrijkste verschil tussen Klarna en Affirm zit hem in het geografische bereik, de tariefstructuren en de gemiddelde aankoopwaarde. Klarna bedient 114 miljoen consumenten in 26 landen en brengt consumenten na 10 dagen vertragingskosten in rekening vanaf $ 7. Affirm bedient ongeveer 23 miljoen gebruikers, voornamelijk in de VS en Canada, brengt consumenten geen kosten in rekening en is beter geschikt voor duurdere aankopen met een gemiddelde waarde van $ 276 per bestelling.

Wat is beter voor verkopers: Klarna of Affirm?

Of Klarna of Affirm beter is voor verkopers, hangt af van uw klantenbestand en de gemiddelde orderwaarde. Als u internationaal verkoopt of aan een brede doelgroep, biedt Klarna een groter wereldwijd bereik en hogere goedkeuringspercentages. Als u dure artikelen verkoopt in de VS en op zoek bent naar een model zonder kosten dat uw klanten zullen waarderen, is Affirm de betere keuze.

Wat is voor consumenten beter: Affirm of Klarna?

Voor consumenten die twijfelen tussen Affirm en Klarna is de belangrijkste vraag: wil je geen kosten of juist flexibelere aflossingsmogelijkheden? Affirm brengt nooit kosten in rekening voor te late betaling, verborgen kosten of vervroegde aflossing. Klarna biedt meer variatie in betalingsplannen en wordt door meer internationale winkels geaccepteerd, maar brengt wel kosten in rekening bij te late betaling.

Hoeveel rekent Affirm aan handelaren?

De transactiekosten van Affirm bedragen ongeveer 6% + $ 0,30 per aankoop. Dit is iets hoger dan de kosten van Klarna, die doorgaans variëren van 3,29% + $ 0,30 tot 5,99% + $ 0,30. Beide platforms brengen $ 15 aan kosten in rekening bij een terugvordering. Affirm biedt mogelijk aangepaste tarieven voor zakelijke klanten.

Hoeveel bedragen de kosten van Klarna voor verkopers?

De kosten van Klarna voor verkopers variëren afhankelijk van het gebruikte product. De kosten voor Klarna Pay Later variëren van 3,29% + $ 0,30 tot 5,99% + $ 0,30 per transactie. Klarna Pay Now (via SOFORT) kost ongeveer 2,99% + $ 0,30. Er zijn geen opstartkosten, maar de maandelijkse kosten variëren afhankelijk van de overeenkomst en het verkoopvolume. Per geschil wordt $ 15 aan terugboekingskosten in rekening gebracht.

Hoe werkt Klarna?

Bij het afrekenen kiezen klanten Klarna als betaalmethode en selecteren ze een betalingsplan: ‘Pay in 4’ (vier renteloze tweewekelijkse termijnen), ‘Pay in 30’ (het volledige bedrag binnen 30 dagen betalen) of maandelijkse financiering (6–36 maanden via WebBank). Klarna betaalt de verkoper vooraf en int de termijnen bij de klant. Klanten kunnen hun betalingen beheren, bestellingen volgen en ondersteuning krijgen via de Klarna-app.

Wat is beter voor dure aankopen: Klarna of Affirm?

Voor duurdere aankopen is Affirm over het algemeen een betere keuze. Affirm ondersteunt financiering tot $ 17.500 met looptijden tot 48 maanden, en de gemiddelde orderwaarde van $ 276 is aanzienlijk hoger dan die van Klarna (~$ 101). Als je je afvraagt wat beter is, Klarna of Affirm, voor een aankoop van meer dan $ 1.000, zijn de langetermijnplannen van Affirm doorgaans concurrerender, hoewel de rente bij langere looptijden kan oplopen tot 36% APR.

Heeft Klarna Walmart van Affirm overgenomen?

Ja. In maart 2025 sloot Klarna via haar fintech-dochteronderneming OnePay een exclusief partnerschap met Walmart, waardoor Affirm werd vervangen als BNPL-aanbieder van Walmart. Dit was een van de grootste verschuivingen in de concurrentieverhoudingen tussen Klarna en Affirm van de afgelopen jaren en heeft de marktpositie van Klarna in de VS aanzienlijk versterkt in de aanloop naar de beursgang in september 2025.

Marktgegevens

- Chargeflow BNPL-statistieken 2026: https://www.chargeflow.io/blog/buy-now-pay-later-statistics

Gegevens van Klarna

- Klarna Wikipedia (beursgang in 2025, aantal gebruikers/handelaren, landen, stablecoin, AI-assistent): https://en.wikipedia.org/wiki/Klarna

- Morningstar — Analyse van de beurswaardering van Klarna: https://www.morningstar.com/stocks/whats-behind-klarnas-14-billion-ipo-valuation

- Digital Commerce 360 — Beursgang Klarna met een waardering van 20 miljard dollar: https://www.digitalcommerce360.com/2025/09/12/klarna-ipo-20-billion-valuation/

- PM Insights — Beursgang Klarna & samenwerking met Walmart: https://www.pminsights.com/insights/klarna-leads-triple-fintech-ipo-wave-this-week

Affirm-gegevens

- Affirm Investor Relations — omzet, winstgevendheid, vergoedingsstructuur: https://investors.affirm.com/news-releases/news-release-details/affirm-difference-building-new-kind-payments-network-money-and

- Business of Apps — Marktaandeel en omzetcijfers van BNPL: https://www.businessofapps.com/data/buy-now-pay-later-app-market/

Vergelijkende gegevens

- Oreate AI — Klarna versus Affirm: gemiddelde bestelwaarde, aantal gebruikers: https://www.oreateai.com/blog/klarna-vs-affirm-a-deep-dive-into-the-bnpl-giants/

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)

.avif)