%201.svg)

Reclamaciones de Google Pay: cómo impugnar y resolver los cargos

Contracargos?

Ya no es tu problema.

Recupera cuatro veces más Contracargos prevención el 90 % de los que se producen, gracias a IA a una red global de 20 000 comercios.

disputas de Google Pay no disputas , técnicamente, Contracargos estándar. Debido a la tokenización, la autenticación biométrica y las normas de responsabilidad específicas de cada red, los comerciantes suelen enfrentarse a requisitos de prueba más estrictos y a una menor visibilidad de los datos de las transacciones. disputas gestionan a través de tu procesador de pagos, no directamente con Google, y los plazos tan ajustados hacen que los correos electrónicos no recibidos o las respuestas tardías puedan dar lugar a pérdidas automáticas. Para salir airoso, es imprescindible prepararse con antelación. Recopila pruebas de entrega, comprende el traspaso de responsabilidad, responde con rapidez y utiliza herramientas como Chargeflow centralizan el seguimiento de las disputas y el envío de pruebas antes de que caduquen los plazos.

Una reclamación de Google Pay es una reclamación iniciada por el comprador en relación con una transacción realizada a través de Google Pay, presentada bien a través de las propias herramientas de atención al cliente de Google, bien ante el emisor de la tarjeta correspondiente, ya que Google Pay es un monedero digital y no un emisor de tarjetas para la mayoría de las compras.

| Paso | ¿Quién? | Acción | Cronología habitual |

|---|---|---|---|

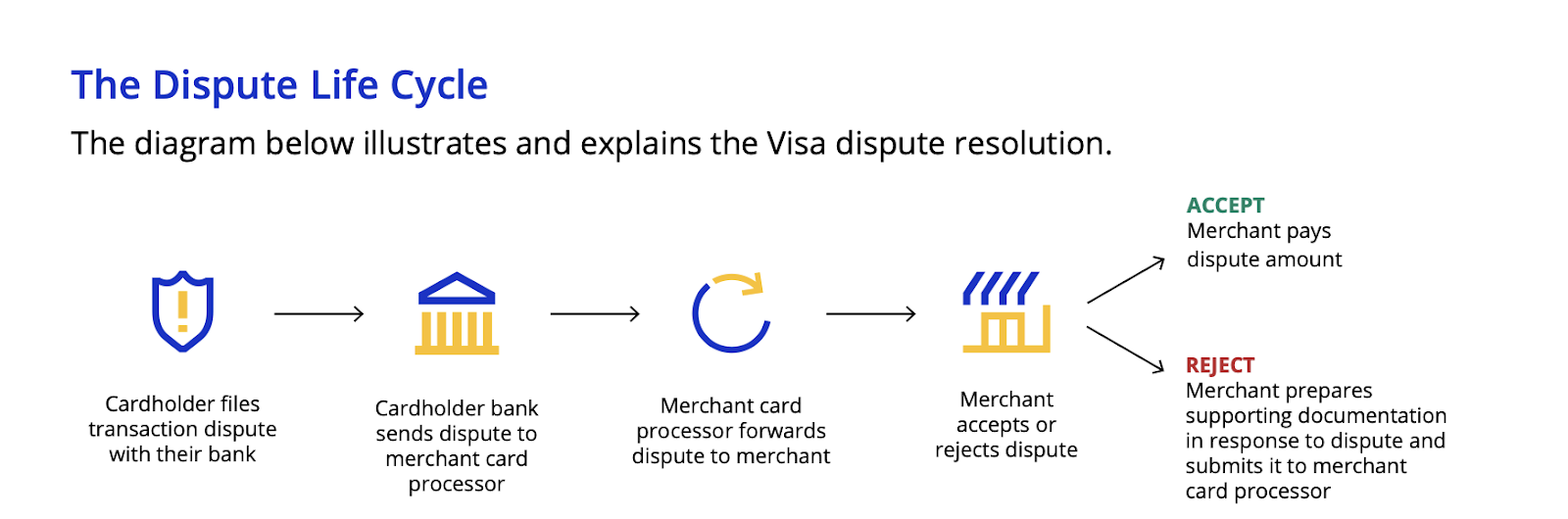

| 1. Presentación de una reclamación | Titular de la tarjeta | Notifica la transacción a través del servicio de atención al cliente de Google Pay o al emisor de la tarjeta | En un plazo de entre 60 y 120 días a partir de la fecha del extracto |

| 2. Se ha emitido una devolución | Banco emisor / Red | Se ha enviado una devolución formal con código de motivo al adquirente del comerciante | Entre 5 y 10 días laborables |

| 3. Pruebas presentadas | Comerciante | Responde con justificantes de entrega, recibos y correspondencia | 20-30 días |

| 4. Resolución | Red | Los fondos se devuelven al comerciante o se resuelve la disputa con el titular de la tarjeta | 30-45 días |

disputas relacionadas con Google Pay disputas una reputación entre los comerciantes que las guías estándar sobre devoluciones rara vez abordan. En varias encuestas anuales realizadas por Ravelin, disputas relacionadas con Google Pay se han revelado disputas como las más difíciles de rebatir.

Las razones son concretas. Los requisitos probatorios son más estrictos, y la atribución de la responsabilidad depende de cómo se haya autenticado la transacción y de qué país haya emitido la tarjeta del cliente. Dos transacciones de Google Pay que a simple vista parecen idénticas pueden tener resultados totalmente diferentes en caso de disputa, en función de factores que la mayoría de los comerciantes nunca tienen en cuenta.

La preparación es lo que distingue a los comerciantes que recuperan disputas aquellos que acaban asumiendo el coste. Esta guía explica cómo funciona el mecanismo de transferencia de responsabilidad de Google, qué documentación tiene realmente en cuenta Google y en qué aspectos tus datos de transacciones están generando un riesgo que quizá aún no hayas detectado.

¿Qué es una reclamación de Google Pay?

Una reclamación de Google Pay es una impugnación formal presentada por un cliente contra una transacción procesada a través de Google Pay. Los términos «reclamación» y «devolución de cargo» suelen utilizarse indistintamente en este contexto, ya que una reclamación suele dar inicio al proceso de devolución de cargo: se retienen los fondos, se solicita documentación y un tercero decide el resultado.

El papel de Google en una reclamación es similar al de cualquier facilitador de pagos. Actúa como intermediario entre la red de tarjetas y el banco emisor, transmitiendo la notificación de la reclamación, recopilando las pruebas del comerciante y presentando reclamaciones cuando el caso está justificado. El banco emisor toma la decisión final.

Los clientes que desean recuperar su dinero suelen considerar que presentar una reclamación es más rápido y más ventajoso que solicitar directamente un reembolso. Este es uno de los principales factores que impulsan el fraude amistoso, independientemente de que el cliente lo reconozca como tal o no. Un reembolso lo inicia el comerciante. Una reclamación elude por completo ese canal y, una vez presentada, el proceso pasa a manos del emisor de la tarjeta.

¿Puedo reclamar un cargo en Google Pay?

Los clientes que plantean esta pregunta buscan saber cómo reclamar un pago realizado a través de Google Pay. Como comerciante, debes comprender qué implica para ti la respuesta en cuanto a lo que ocurre por tu parte cuando se presenta dicha reclamación.

El titular de una tarjeta puede reclamar un cargo realizado con Google Pay. Sin embargo, para ello debe dirigirse a su banco emisor. A partir de ahí, la reclamación se tramita a través de la red de la tarjeta, y Google te la remite a ti. Por lo tanto, la carga de la prueba recae sobre ti, que debes demostrar que no se ha cometido ninguna irregularidad.

Cómo disputas de Google Pay (y lo que los comerciantes deben saber para ganarlas)

Cuando un cliente disputas transacción de Google Pay, el banco revisa la reclamación, abona un importe provisional al cliente (si la reclamación está justificada, aunque sea en principio) y remite la reclamación a Google Pay a través de la red de la tarjeta. A continuación, se te notificará.

Google Pay notifica a los comerciantes las disputas por correo electrónico a través del Centro de pagos de Google. La notificación incluye los detalles de la transacción objeto de la disputa, el código de motivo asignado por el banco emisor y un plazo para responder con pruebas. No hay llamada telefónica, ni periodo de gracia, ni margen para negociar el plazo.

Aquí es donde muchos comerciantes que gestionan disputas ya pierden antes incluso de empezar. Las notificaciones de disputas pueden pasarse por alto, filtrarse o quedar relegadas a un segundo plano en bandejas de entrada saturadas. Google no hace ningún seguimiento.

Plazos clave para responder

Los plazos para responder a las disputas de Google Pay los establecen las redes de tarjetas, no Google. En el caso de disputas de Visa, los comerciantes suelen disponer de 20 días naturales a partir de la fecha de notificación para presentar una respuesta. disputas de Mastercard ofrecen un plazo más amplio, de 45 días. Si no se respeta el plazo, se considerará que se acepta la devolución. Se te descontará el importe y se cerrará el caso.

Responder con rapidez también tiene una finalidad práctica que va más allá del mero cumplimiento normativo. El margen de tiempo útil suele ser de entre 10 y 30 días desde el momento en que se recibe la notificación, se completa una revisión interna y se recopilan las pruebas. Dado que Google revisa las pruebas antes de decidir si las remite, enviarlas cuanto antes le da tiempo a Google para hacerlo. Los procesadores de pagos también pueden acortar aún más el plazo de la red de tarjetas mediante sus propias políticas internas, lo que genera una urgencia aún mayor de la que sugiere el plazo de la red por sí solo.

¿Qué ocurre con tus fondos durante disputas de Google Pay?

Una vez presentada una reclamación, el importe de la transacción se carga en tu cuenta de Google Payments o se retiene de un pago pendiente. Las condiciones para comerciantes de Google permiten a la empresa retener los fondos relacionados con las reclamaciones durante un máximo de 180 días. En la práctica, las investigaciones de reclamaciones habituales se resuelven con holgura dentro de ese plazo, pero los comerciantes que operan con márgenes de liquidez ajustados deben tener en cuenta la posibilidad de retenciones prolongadas, especialmente si disputas varias disputas abiertas al mismo tiempo.

Google hará todo lo posible, dentro de lo comercialmente razonable, para investigar la reclamación y defenderte siempre que sea posible. Si presenta una reclamación y el emisor falla a tu favor, se anulará la devolución del cargo y se te reembolsarán los gastos de transacción en tu cuenta.

Si se confirma la reclamación, ya sea porque Google haya determinado que tus pruebas no justificaban una nueva presentación o porque el emisor haya fallado en tu contra tras revisarlas, la devolución se mantendrá, el abono provisional pasará a ser definitivo y se aplicará una comisión por devolución a tu cuenta.

Por qué los clientes presentan disputas de Google Pay disputas los comerciantes

Los códigos de motivo de disputas Google Pay disputas los mismos que ven los comerciantes en todos los métodos de pago: transacciones no autorizadas, artículo no recibido, cobros duplicados y fraude «amistoso». Lo que cambia con Google Pay es la dificultad que entraña impugnar cada uno de ellos y el motivo.

Reclamaciones por transacciones no autorizadas

Se presenta una reclamación por transacción no autorizada cuando un cliente afirma que no ha autorizado un pago. En una transacción con tarjeta estándar, los comerciantes pueden contrarrestar esto mediante la comprobación del código CVV y los datos de verificación de la dirección. Google Pay elimina ambos elementos del proceso.

Dado que Google Pay utiliza la tokenización, la información del CVV no se puede almacenar y no se transmite en los datos de la transacción. Los bancos pueden interpretar la ausencia de verificación de la dirección y de confirmación del CVV como una confirmación de que la denuncia de fraude del cliente es cierta; esto es especialmente probable si no están familiarizados con las medidas de seguridad de Google Pay. La misma característica que hace que Google Pay sea seguro para los clientes es la que priva a los comerciantes de sus pruebas más habituales.

Artículo no recibido y artículo que no se ajusta a la descripción

Estos dos códigos de motivo son distintos desde el punto de vista operativo, pero a menudo se tratan conjuntamente porque los requisitos de pruebas se solapan. disputas «artículo no recibido» disputas una prueba de entrega en la dirección correcta. disputas «artículo que no se ajusta a la descripción» disputas pruebas documentadas de que lo que se ha entregado coincide con lo anunciado.

Ambos casos se pueden gestionar con la documentación adecuada. La dificultad concreta que encuentran los comerciantes con Google Pay radica en que el registro de la transacción contiene menos datos identificativos que un pago con tarjeta estándar. Esto hace que, durante el proceso de presentación de pruebas, resulte algo complicado relacionar la confirmación de entrega con la transacción concreta.

Cobros duplicados

disputas por cobros duplicados disputas cuando a un cliente se le cobra más de una vez por la misma transacción. Por lo general, son las más sencillas de resolver, ya que los registros de las transacciones confirman o refutan la reclamación. El riesgo para los comerciantes es más de carácter operativo que probatorio. Los cobros duplicados suelen deberse a fallos en el proceso de pago, reintentos de pago o errores de integración. Esto indica, asimismo, la existencia de un problema técnico más amplio que merece la pena investigar más allá de disputas individuales.

Fraude por parte de personas de confianza

El fraude amistoso es el principal reto al que se enfrentan los monederos digitales como Google Pay. Se produce cuando un cliente realiza una compra legítima y, a continuación, solicita una devolución del cargo en lugar de pedir un reembolso.

Según el Informe Global de Pagos 2026 de Ravelin, los comerciantes siguen considerando a Google Wallet y Apple Pay como dos de los métodos de pago de mayor riesgo. En la actualidad, son más los comerciantes que los incluyen entre los tres métodos más propensos al fraude que en años anteriores, y uno de cada cuatro los sitúa entre los dos primeros. Aunque estas carteras electrónicas reducen de hecho el fraude real en transacciones sin presencia física de la tarjeta gracias a la tokenización y la biometría, plantean un reto particular cuando se produce el «fraude amistoso».

El motivo está directamente relacionado con la forma en que los bancos interpretan la autenticación biométrica de Google Pay. Cuando se realiza una transacción utilizando un token del dispositivo y una confirmación biométrica, el banco lo considera una prueba fehaciente de que el titular de la cuenta autorizó el pago. Ese mismo registro de autenticación juega en contra del comerciante cuando se presenta una reclamación por fraude amistoso. El banco razona que, si el cliente autenticó la transacción, cualquier reclamación posterior debe atribuirse a un fallo del comerciante y no a una conducta indebida del cliente.

Las medidas de seguridad biométricas no impiden el fraude de personas conocidas. Lo que sí hacen es que a los comerciantes les resulte más difícil demostrar que se ha producido.

Cómo prevención disputas en prevención Pay

Una de las lecciones clave que el sector de los pagos aprendió el año pasado es que la prevención de las devoluciones es más rentable que la gestión de las reclamaciones. Además, existen estrategias fáciles de aplicar para minimizar disputas de Google Pay disputas perjudicar las conversiones. El marco que se presenta a continuación recorre cronológicamente el ciclo de vida de una disputa, desde la configuración de la transacción hasta el comportamiento posterior a la compra, de modo que cada directriz de prevención aborda un periodo de riesgo concreto.

Empieza por la configuración del cambio de responsabilidad

Este es el mayor nivel de apalancamiento previo a la transacción que la mayoría de los comerciantes pasan por alto. Mastercard transfiere automáticamente la responsabilidad en las transacciones con token de dispositivo que cumplan los requisitos. Visa exige que se active manualmente la Protección contra la responsabilidad por fraude para el token de dispositivo de Visa en la Consola de Google Pay.

Si no está activada, estarás asumiendo las pérdidas que corresponden al banco emisor. Nota: la transferencia de responsabilidad protege los ingresos de cada transacción, pero no influye en tu índice global de devoluciones.

Averigua qué tipo de transacción estás procesando

Google Pay utiliza dos tipos de tokens con perfiles de riesgo muy diferentes:

- CRYPTOGRAM_3DS: token vinculado al dispositivo con transferencia automática de responsabilidad.

- PAN_ONLY: sin vinculación a un dispositivo, mayor riesgo, sin transferencia de responsabilidad a menos que se active 3D Secure.

Revisa tus informes de PSP para ver qué token representa la mayor parte de tu volumen y configura las transacciones PAN_ONLY para 3DS siempre que sea posible.

Suscríbete a «Order Insight» y «Consumer Clarity»

Estos dos programas operan en la fase previa al litigio, que es cuando la prevención resulta más rentable. Order Insight proporciona datos de la transacción a los emisores de Visa cuando un titular de tarjeta cuestiona un cargo. Permite al banco emisor obtener detalles a nivel de pedido, como el nombre del producto, la descripción de la factura, la dirección de envío y la marca del comerciante, antes de que se presente una devolución. Consumer Clarity desempeña la misma función dentro del ecosistema de Mastercard.

Dado que cada solución es específica para una red y no son intercambiables, debería considerar la posibilidad de activar ambas para garantizar que los titulares de las tarjetas tengan acceso a la información de las transacciones, independientemente de la red que procese el pago.

Implementa alertas de devoluciones para detectar disputas

Las alertas te avisan en un plazo de entre 24 y 72 horas cuando un cliente disputas su banco. Esto te da tiempo para realizar el reembolso y neutralizar la devolución inminente antes de que aparezca en tu panel de control.

Chargeflow es una plataforma integral de gestión de devoluciones que abarca todas las fases del ciclo de vida de las disputas, desde la interceptación y la prevención hasta la recuperación automatizada y el seguimiento centralizado. Su producto «Alerts» combina Ethoca (Mastercard) y Verifi Rapid Dispute Resolution (Visa) para reembolsar automáticamente las transacciones problemáticas antes de que se conviertan Contracargos. Los comerciantes que utilizan ambas redes suelen experimentar reducciones sustanciales en el volumen de devoluciones.

Utiliza Chargeflow prevención evitar el fraude posterior a la compra

Las herramientas tradicionales contra el fraude solo analizan las transacciones en el momento del pago. La autenticación reforzada de Google Pay hace que los pedidos parezcan legítimos incluso cuando se avecina un caso de «fraude amistoso».

La sólida autenticación biométrica de Google Pay (huella dactilar, Face ID o PIN), combinada con tokens vinculados al dispositivo, genera un criptograma que demuestra que el titular legítimo de la tarjeta autorizó la transacción en el momento del pago. Por ello, las herramientas estándar de prevención del fraude en el prepago la consideran una transacción totalmente limpia y de bajo riesgo. Sin embargo, ese mismo cliente podría ser un estafador «amigable» reincidente que más tarde impugnaría la transacción, lo que expondría al comerciante a riesgos.

Chargeflow prevención opera en la ventana de tiempo comprendida entre el pago y la entrega. Utiliza el aprendizaje automático y una red global de comerciantes para detectar pedidos de alto riesgo en tiempo real, lo que te permite bloquear o hacer frente al fraude amistoso antes del envío. En la mayoría de los casos, los compradores señalados retiran la reclamación.

Corrige el nombre que aparece en el extracto bancario

Este es el punto de contacto que requiere menos esfuerzo, pero que ofrece el mayor rendimiento. Si tu descriptor no coincide claramente con el nombre de tu establecimiento, los clientes presentan disputas porque el cargo les resulta desconocido en su extracto bancario.

Compruébalo con todas las marcas de tarjetas y corrige cualquier truncamiento o discrepancia.

Elabora la documentación antes de que disputas

disputas de Google Pay disputas ganan o disputas pierden en la fase de recopilación de pruebas, no en la de recuperación. Trata cada transacción como una posible reclamación desde el momento en que se liquida.

Esto puede resultar complicado de gestionar manualmente. La automatización de reclamaciones registra automáticamente los envíos con seguimiento del transportista vinculados al pedido, guarda todas las comunicaciones con el cliente y recoge la aceptación de las condiciones de la tienda al finalizar la compra. Esto es exactamente lo que Google necesita para ayudarte durante el proceso de reclamación.

Cómo impugnar y ganar una reclamación de Google Pay de forma automática

Si estás perdiendo disputas de Google Pay, no es porque te falten pruebas. Ya generas muchas. Es probable que el verdadero problema sea que gestionas disputas o con sistemas sesgados dentro de un marco altamente automatizado, diseñado para favorecer a los titulares de las tarjetas y desgastar a los comerciantes.

La tasa media de éxito del sector en la gestión manual de reclamaciones es del 12 %. Chargeflow los comerciantes Chargeflow obtienen una tasa de éxito del 75 % o superior. Y no es porque se esfuercen más. IA Chargeflow IA en segundos lo que a un comerciante le lleva horas. Recoge la reclamación, extrae pruebas de cientos de puntos de datos, calcula la probabilidad de éxito con su sistema propio, elabora una respuesta estructurada y la envía antes de que venza el plazo.

Fanatics recuperó más de 800 000 dólares en ingresos objeto de disputa en cuestión de meses y duplicó con creces su tasa de éxito tras pasarse a Chargeflow. No contrataron a un equipo especializado en fraude. Simplemente conectaron una plataforma diseñada para convertir el proceso de gestión de disputas, que antes era una pesadilla, en una máquina totalmente automatizada con una elevada tasa de éxito.

Esto es lo que dice Fanatics en sus propias palabras:

Empieza disputas mismo a resolver tus disputas de Google Pay.

Cómo consultar el estado de una reclamación en Google Pay

Google Pay no ofrece un panel de control para comerciantes que permita realizar un seguimiento en tiempo real del estado de las reclamaciones. En el ecosistema de Google Pay, las actualizaciones de estado se transmiten a través de dos canales principales:

1) Notificaciones directas por correo electrónico: Por lo general, Google te notifica cualquier actividad relacionada con una reclamación a través del correo electrónico vinculado a tu Centro de pagos de Google. A menudo se trata de alertas puntuales. No existe un portal en tiempo real que permita seguir la evolución de un caso desde la notificación inicial hasta el resultado final.

2) El panel de control de tu procesador de pagos: dado que Google Pay se integra en las redes de pago con tarjeta estándar, la «fuente de referencia» para cualquier disputa es tu procesador de pagos (por ejemplo, Stripe, Adyen o Braintree). Ahí es donde encontrarás los plazos reales, los códigos de motivo y el portal para enviar pruebas.

El problema de la visibilidad

El reto al que se enfrentan los comerciantes con un gran volumen de transacciones es la fragmentación. Si utilizas varios procesadores de pagos, no dispones de una única ventana de control para supervisar disputas de Google Pay. Esto puede provocar que no se cumplan los plazos y que se pierdan ingresos.

La solución: Chargeflow

Chargeflow resuelve este problema al consolidar los datos sobre disputas de todos tus procesadores conectados en una única vista centralizada. En lugar de tener que estar pendiente de los correos electrónicos o cambiar constantemente entre las cuentas de los procesadores, recibirás alertas y análisis en tiempo real sobre todas las actividades relacionadas con las disputas. Esta visibilidad marca la diferencia entre un proceso reactivo y uno gestionado.

Disputas de Google Pay frente a devoluciones: lo que deben saber los comerciantes

Los términos «reclamación» y «devolución» se utilizan indistintamente a lo largo de esta guía porque, en la mayoría de los casos relacionados con Google Pay, se refieren al mismo hecho. Sin embargo, técnicamente se trata de etapas distintas de un proceso que puede llegar a complicarse más de lo que la mayoría de los comerciantes creen, y la distinción cobra una importancia significativa a medida que el caso se complica.

Una reclamación es la primera reclamación que presenta el cliente ante su banco emisor. Una devolución es la anulación financiera formal que se produce si el banco falla a favor del cliente. Esta distinción es importante porque las alertas de devolución se activan en la fase de reclamación, antes de que la devolución se registre formalmente. Ese margen de tiempo es tu oportunidad más económica para resolver el problema antes de que afecte negativamente a tu cuenta.

Una vez presentada una devolución, el proceso de escalado pasa de la devolución a la nueva presentación, al prearbitraje y, finalmente, al arbitraje. El arbitraje es una etapa definitiva. Todas las decisiones en esta fase son inapelables, y solicitar a Visa que reconsidere un fallo requiere el pago de una tasa adicional de unos 1.000 dólares y nuevas pruebas extremadamente convincentes. La mayoría de los casos no deberían llegar nunca a ese punto. Si lo hacen, es que algo ha fallado en una fase anterior del proceso.

🔥Conclusión clave: Cada reclamación de Google Pay cuenta para tu índice de devoluciones desde el momento en que se presenta, independientemente de si la ganas o la pierdes. Si se acumulan suficientes, entrarás en el programa de seguimiento VAMP de Visa. En ese momento, la cuestión ya no se centra en disputas individuales, disputas tu capacidad para seguir procesando pagos.

¿Qué pasa si pierdes una reclamación de Google Pay?

Perder una disputa de Google Pay conlleva consecuencias en tres niveles, pero la mayoría de los comerciantes solo tienen en cuenta el primero.

El impacto financiero inmediato

Cuando se admite una reclamación, el importe de la transacción y la comisión por contracargo correspondiente se cargan de forma permanente en tu cuenta. A medida que se acumulan más Contracargos, los costes suelen aumentar.

Además, asumes todos los gastos de gestión de pedidos —como el envío, el inventario y la mano de obra— sin nada con lo que compensarlos. Por eso, una devolución de 1 dólar te sale más del triple.

La consecuencia de la proporción

Cada disputa perdida hace que tu índice de devoluciones aumente. En el marco del programa VAMP de Visa, que ya ha entrado plenamente en vigor, este índice se calcula sumando todas disputas tanto por fraude como por otros motivos) y dividiéndolas entre el total de transacciones liquidadas.

Superar el umbral de excesos puede dar lugar a reservas obligatorias en la cuenta, comisiones adicionales por cada disputa o la cancelación de la cuenta. Las normas de Mastercard son aún más estrictas. El Programa de Contracargos Excesivos de Mastercard señala a los comerciantes que alcancen una tasa del 1 % con 100 o más Contracargos mes en el nivel estándar.

El riesgo de la cuenta

Unos índices elevados de devoluciones dan lugar al cierre de la cuenta y a la inclusión en la lista MATCH, una lista negra que impide a los comerciantes acceder a servicios de pago en el futuro. Esto les impide, en la práctica, procesar pagos.

Esta es la consecuencia que lleva a la quiebra a las empresas. No se trata de disputas perdidas de forma aislada, sino del daño acumulado que se deriva de unas pérdidas no gestionadas a lo largo del tiempo.

Reflexiones finales sobre la controversia en torno a Google Pay

Estás leyendo esta guía porque probablemente ya aceptas Google Pay. La cuestión nunca ha sido si aceptarlo o no. Más bien, se trata de si la forma en que gestionas actualmente disputas te disputas costando más de lo que crees.

Los comerciantes que están asumiendo las mayores pérdidas lo hacen porque aplican el enfoque habitual en materia de devoluciones a un método de pago que requiere un enfoque diferente. La falta de pruebas que genera la tokenización, la paradoja de la autenticación biométrica que fomenta el fraude amistoso, los plazos más ajustados, la ausencia de un centro de resolución interno en tiempo real… nada de eso es insuperable.

Pero requiere un conjunto de configuraciones, herramientas y procesos específicos que o bien ya existen en tu entorno antes de que se presente una reclamación, o bien no existen en absoluto. La transferencia de responsabilidad o bien está activada, o bien no lo está. La documentación o bien se recopila en el momento de la transacción, o bien hay que buscarla a toda prisa a posteriori. Las alertas o bien interceptan disputas se presenten formalmente, o bien lo primero que sabes al respecto es un correo electrónico en el que el plazo ya ha comenzado a correr.

Todas estas son lagunas que deja la gestión manual de las disputas. Si se subsanan, la situación cambia por completo. Para eso Chargeflow creó Chargeflow .

Si aceptas Google Pay, es hora de automatizar la gestión de disputas eliminar las lagunas que te están costando dinero.

Empieza hoy mismo a recuperar las pérdidas por devoluciones.

¿Puedo reclamar un pago a través de Google Pay?

Sí, puedes notificar o reclamar una transacción de Google Pay a través de las herramientas de asistencia de Google Pay o del emisor de tu tarjeta, ya que Google Pay procesa los pagos a través de las redes de tarjetas habituales.

¿Cómo puedo ponerme en contacto con Google para reclamar un cargo?

Puedes iniciar una reclamación a través del sitio web de asistencia de Google Pay o de la herramienta «Transacciones no autorizadas», que remite la reclamación al emisor de la tarjeta o a la red correspondiente.

¿Puedo obtener un reembolso a través de Google Pay?

Se pueden obtener reembolsos si la reclamación se resuelve a tu favor, ya sea directamente por parte del comerciante o mediante una devolución de cargo de la red de la tarjeta tramitada por tu banco emisor.

Resuelve disputas de Google Pay

Podrás reforzar tu documentación y presentarla a tiempo, en lugar de tener que llevar un control manual de los plazos de Google Pay. Chargeflow el proceso de principio a fin, con la garantía de un retorno de la inversión cuatro veces mayor.

Empieza gratisContracargos?

Ya no es tu problema.

Recupera cuatro veces más Contracargos prevención el 90 % de los que se producen, gracias a IA a una red global de 20 000 comercios.

.png)