%201.svg)

Bank of America Chargebacks: Everything You Should Know on How to Fight Back in 2026

Estornos?

Não são mais problema seu.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

O Bank of America devolve imediatamente os valores contestados aos titulares de cartão, obrigando os comerciantes a esperar de 60 a mais de 90 dias pela reapresentação. A Visa e a Mastercard utilizam códigos e prazos diferentes; programas voltados exclusivamente para fraudes (CE 3.0, First Party Trust) ajudam em alguns casos, mas excluem muitas disputas envolvendo consumidores e cobranças. Evite estornos com evidências precisas, respostas rápidas e automação específica para proteger a receita e evitar penalidades de monitoramento.

Quando um cliente apresenta uma contestação, o Bank of America estorna os fundos da sua conta e credita o valor ao titular do cartão antes mesmo que você perceba o que está acontecendo. Para os titulares de cartões de débito, esses fundos ficam imediatamente disponíveis para uso. Para os titulares de cartões de crédito, o crédito provisório restaura o saldo disponível. De qualquer forma, o dinheiro desaparece da sua conta de comerciante. Você deve esperar de 60 a 90 dias, às vezes até mais, por uma decisão sobre a contestação.

O Bank of America emite cartões Visa e Mastercard. Cada rede possui códigos de motivo, prazos para contestação e programas de monitoramento diferentes. Um comerciante pode estar em situação regular em uma rede e, ao mesmo tempo, ser sinalizado pela outra.

Desde 2023, ambas as redes introduziram programas destinados a penalizar o uso indevido de estornos. O Compelling Evidence 3.0 da Visa e o First Party Trust da Mastercard permitem que os comerciantes apresentem provas da participação do titular do cartão. Quando essas provas atingem o limite exigido, o emissor arca com o estorno.

No entanto, ambos os programas se aplicam apenas a estornos classificados como fraude. Contestações de consumidores, erros de cobrança e problemas de processamento não estão incluídos. É nessa lacuna que se concentram as perdas por estornos de muitos comerciantes.

O que você fizer agora, antes que o próximo estorno apareça no seu painel, determinará se você recuperará essa receita ou arcará com o prejuízo. Este guia explica exatamente como fazer isso.

Entendendo o estorno do Bank of America (e como ele difere de um reembolso)

Um estorno do Bank of America é uma decisão de reversão de transação tomada em seu nome quando um cliente contesta um pagamento feito com seu cartão. Um reembolso é uma decisão voluntária tomada diretamente com o cliente, de preferência por mútuo acordo.

Um reembolso faz com que você perca a venda. Um estorno faz com que você perca a venda, tenha que arcar com uma taxa e receba uma anotação negativa em sua conta comercial, independentemente de você ganhar ou não a disputa. Além disso, um cliente pode receber o reembolso e ainda assim abrir uma contestação. O Bank of America pode até mesmo emitir um crédito provisório antes de detectar a irregularidade.

Quem solicita os estornos do Bank of America?

O cliente inicia um estorno junto ao Bank of America. O BofA gerencia o processo de contestação por meio da rede de cartões responsável.

Os processos de estorno ocorrem rapidamente devido aos requisitos normativos. Por exemplo, o Regulamento E obriga os bancos a emitir um crédito provisório para disputas relacionadas a cartões de débito no prazo de 5 a 10 dias úteis. As regras da rede regem a concessão desse crédito. Portanto, a rapidez não é discricionária, o que significa que retardar o processo não é uma opção. Responder corretamente, sim.

Quanto custa um estorno do Bank of America?

O Bank of America normalmente cobra uma taxa de estorno não reembolsável de US$ 25 a US$ 50 por contestação. O valor exato é definido no contrato com a operadora de cartão e varia de acordo com o setor e o perfil de risco. Se um caso for encaminhado para arbitragem da rede, a parte perdedora geralmente paga uma taxa de arbitragem adicional que costuma ser da ordem de centenas de dólares (em média, US$ 500), dependendo da tabela de preços atual da rede de cartões. A imagem abaixo mostra um resumo rápido do custo nominal do estorno:

Por que os estornos do Bank of America custam dinheiro a você, mesmo quando você não fez nada de errado

Há três motivos que merecem destaque.

Em primeiro lugar, os bancos geralmente aplicam uma regra de presunção de culpa ao cliente em disputas relacionadas a transações. O ônus da prova recai inteiramente sobre você.

Assim como um juiz não é obrigado a agir como investigador, o Bank of America não é obrigado a determinar se o cliente está ou não mentindo. Eles aguardam suas provas para fazer isso. Se você não apresentar nada ou apresentar a documentação incorreta, o titular do cartão fica com o dinheiro por falta de provas.

Em segundo lugar, vencer a disputa não significa necessariamente que você terá o valor integral de volta. Uma contestação bem-sucedida permite recuperar o valor da transação. Embora seja considerável, a taxa de estorno representa uma perda irrecuperável. A disputa também pesa negativamente no seu índice.

O terceiro aspecto é que as taxas de estorno se acumulam progressivamente. A maioria dos comerciantes raramente percebe o prejuízo até receber um aviso do programa de monitoramento da Visa ou da Mastercard. Nesse momento, começam a ser cobradas taxas mensais, e aceitar pagamentos com cartão se torna ainda mais arriscado.

O Bank of America é uma das maiores emissoras de cartões do país. Um aumento repentino e concentrado no número de contestações no BofA pode afetar seu índice mais rapidamente do que você imagina.

Por que recebi um estorno? Explicação dos códigos comuns de motivo de contestação do Bank of America

O código de motivo indicado na sua notificação de contestação constitui a base jurídica para o estorno e determina quais provas você deve apresentar. Responder a um estorno do Bank of America exige precisão e profundo conhecimento especializado. Como a Visa e a Mastercard utilizam códigos de motivo e regras de estorno diferentes, é necessário manter-se atualizado sobre as mudanças nas políticas de ambas as redes. A mesma contestação de cliente pode corresponder a códigos de motivo diferentes, dependendo do cartão. Os requisitos para a sua resposta variam de acordo com eles.

Os códigos de motivo mais comuns para contestação no Bank of America são os seguintes:

Transação não autorizada/fraude (Visa: 10.4 | Mastercard: 4837)

Este é o código que você recebe quando um titular de cartão alega não ter autorizado uma transação. É também o código mais comumente usado para disfarçar fraudes por pessoas conhecidas.

Em casos de fraude genuína (cartão roubado ou conta comprometida), é praticamente impossível obter indenização para comerciantes que operam sem a presença física do cartão. A responsabilidade recai sobre você, a menos que consiga comprovar que o titular do cartão participou da transação.

É aí que entra o Visa Compelling Evidence 3.0. Para utilizá-lo, você precisa de:

- Duas transações anteriores não contestadas do mesmo titular do cartão, processadas entre 120 e 365 dias antes da transação contestada.

- Em todas as três transações (as duas históricas e a contestada), pelo menos dois dados devem coincidir, e um desses dois deve ser o endereço IP ou o ID do dispositivo/impressão digital. O outro pode ser um ID de login ou um endereço de entrega.

Se o limite mínimo de 120 dias não for atingido ou se não forem apresentados os elementos de correspondência adequados, a CE 3.0 não será aplicável.

Essa janela também explica por que o CE 3.0 beneficia muito mais os comerciantes que atuam com assinaturas e compras recorrentes do que as empresas que realizam transações únicas. Se sua base de clientes não gera um histórico de transações com sua loja, você não tem nada em que se basear.

O que ajuda além do CE 3.0:

- Correspondência do AVS, correspondência do CVV,

- impressão digital do dispositivo, endereço IP vinculado ao endereço de cobrança e

- confirmação de entrega.

Nenhuma dessas coisas garante uma vitória, mas a ausência delas garante uma derrota.

Item não recebido (Visa: 13.1 | Mastercard: 4853)

Essa categoria de estorno do Bank of America é a que tem mais chances de ser ganha se você tiver o comprovante de entrega adequado.

A confirmação da transportadora indicando que a entrega foi realizada é o mínimo exigido. A indicação “em trânsito” não é suficiente. Para pedidos de alto valor, a confirmação por assinatura é o que faz a diferença entre o sucesso e o fracasso. No caso de produtos digitais, são necessários registros de login, registros de data e hora dos downloads e informações sobre o endereço IP que comprovem que o titular do cartão acessou o que comprou.

Uma coisa que os comerciantes sempre entendem errado: o Bank of America exige comprovante de entrega na data da contestação, e não comprovante de que o item acabou chegando. Apresentar um comprovante de rastreamento que mostre que a encomenda ainda está em trânsito não é suficiente.

Não corresponde à descrição ou está com defeito (Visa: 13.3 | Mastercard: 4853)

É mais difícil vencer esse tipo de contestação, pois se trata de uma questão inerentemente subjetiva. O titular do cartão alega que o que recebeu não corresponde ao que foi descrito na descrição do produto ou serviço.

Sua defesa está na ficha do produto. Capturas de tela da descrição exata e das imagens que o cliente viu no momento do checkout são fundamentais neste caso. Isso não se refere à aparência atual do seu site, mas ao que ele exibia no momento da compra. Se sua política de devolução for clara e o cliente não tiver tentado entrar em contato com você ou iniciar um processo de devolução antes de abrir uma reclamação, documente isso também.

📍Observação: a Mastercard utiliza o código 4853 tanto para casos de “não recebido” quanto para “não corresponde à descrição”. O subtipo indicado na notificação de contestação indica qual é a alegação contra a qual você está se defendendo.

Erros de cobrança: valor incorreto ou cobrança duplicada (Visa: 12.5 (valor incorreto), 12.6 (duplicado) | Mastercard: 4834)

Se for um erro genuíno, não discuta. Corrija-o e siga em frente. Um comerciante que contestar um erro legítimo de cobrança e perder terá que pagar uma taxa além do reembolso.

Se não for um erro, você precisará dos seus registros de autorização e dos dados de liquidação, indicando os valores e as datas e horas.

No caso de reclamações por cobranças duplicadas, é necessário comprovar que as duas transações foram distintas. O ideal é apresentar documentação que mostre números de pedido diferentes, itens diferentes ou a confirmação de que o cliente autorizou ambas as transações separadamente. Duas cobranças do mesmo valor no mesmo dia para o mesmo cliente parecem um erro do sistema até que se prove o contrário.

Crédito não processado após uma devolução (Visa: 13.6 | Mastercard: 4853; anteriormente 4860)

A Mastercard retirou de circulação o código de motivo independente 4860 e o incorporou ao código 4853. Se esse código ainda aparecer no seu painel, ele provém de um sistema antigo, mas o estorno continua válido e deve ser respondido. Trate-o como um subtipo “Crédito não processado ” do código 4853.

É por causa do prazo que alguns comerciantes perdem essa contestação. Você pode já ter processado o reembolso, mas ele ainda não havia sido lançado quando a contestação foi apresentada.

O primeiro passo é verificar se o reembolso foi emitido antes ou depois da data da contestação. Se tiver sido emitido antes e ainda não tiver sido lançado, envie a confirmação do reembolso com a data e hora do processamento. Se o cliente tiver apresentado a contestação antes de lhe conceder um prazo razoável para agir, documente sua política de devolução, o comprovante de devolução ou a confirmação da RMA e a data de processamento do reembolso.

Se não houver direito a reembolso porque o item nunca foi devolvido, informe isso. E inclua sua política em todas as comunicações que demonstrem que o cliente não seguiu o processo de devolução.

Qual é o prazo para responder a um estorno do Bank of America?

Os comerciantes devem responder e apresentar comprovantes no prazo de 30 dias para transações Visa e de 45 dias para transações Mastercard. Esses são os prazos estabelecidos pelas redes. Mas não são esses os prazos que você deve ter em mente ao gerenciar suas operações.

Por quê? O prazo é contado a partir do dia em que a contestação foi apresentada. No caso da Visa, o prazo começa a correr no dia seguinte à data de processamento da contestação, o que pode ocorrer vários dias antes de o comerciante receber a notificação. Quando a contestação chega à sua caixa de entrada, após ter sido analisada pelo seu processador, você já pode ter perdido parte do prazo disponível.

Os adquirentes e processadores impõem seus próprios prazos internos, além das regras da rede. Em alguns casos, os comerciantes têm apenas de 5 a 10 dias para responder. Quando o prazo do adquirente e o prazo da rede entram em conflito, o prazo mais curto é sempre o prazo efetivo.

Trate todas as notificações de estorno como urgentes, independentemente da data em que o prazo da rede termine tecnicamente.

O que acontece se você não cumprir o prazo

A falta de resposta a uma contestação dentro do prazo estabelecido resulta em uma perda por inadimplência. Você arcará com a perda da transação, a taxa padrão de estorno e uma multa por falta de resposta, mesmo em uma contestação que você poderia ter vencido.

Deixar de cumprir um prazo é a maneira mais evitável de perder uma contestação, já que o prazo não pode ser reaberto. A única situação em que você pode optar por não responder é quando não vale a pena contestar a disputa.

Pedidos de recuperação: o que são e quando se aplicam

Uma solicitação de recuperação é uma solicitação de informações prévia ao estorno que se aplica a redes de cartões específicas, e não a todas elas.

No Bank of America, os pedidos de recuperação de informações também são chamados de consultas. Eles se aplicam especificamente a transações da Discover e da American Express. Se você não responder, não responder dentro do prazo ou não fornecer todas as informações solicitadas, a Discover e a American Express solicitarão automaticamente um estorno, e seus direitos de resposta a estornos poderão ser revogados.

O prazo para responder a uma solicitação de recuperação é normalmente de 10 a 20 dias após o envio da solicitação original. Se você não responder dentro desse prazo, quase sempre receberá um estorno e terá efetivamente perdido o direito de contestá-lo.

Para transações com cartões Visa e Mastercard realizadas pelo Bank of America, a primeira notificação oficial que você receberá será o próprio estorno. Não há uma etapa de solicitação de recuperação.

Como posso contestar um estorno do Bank of America?

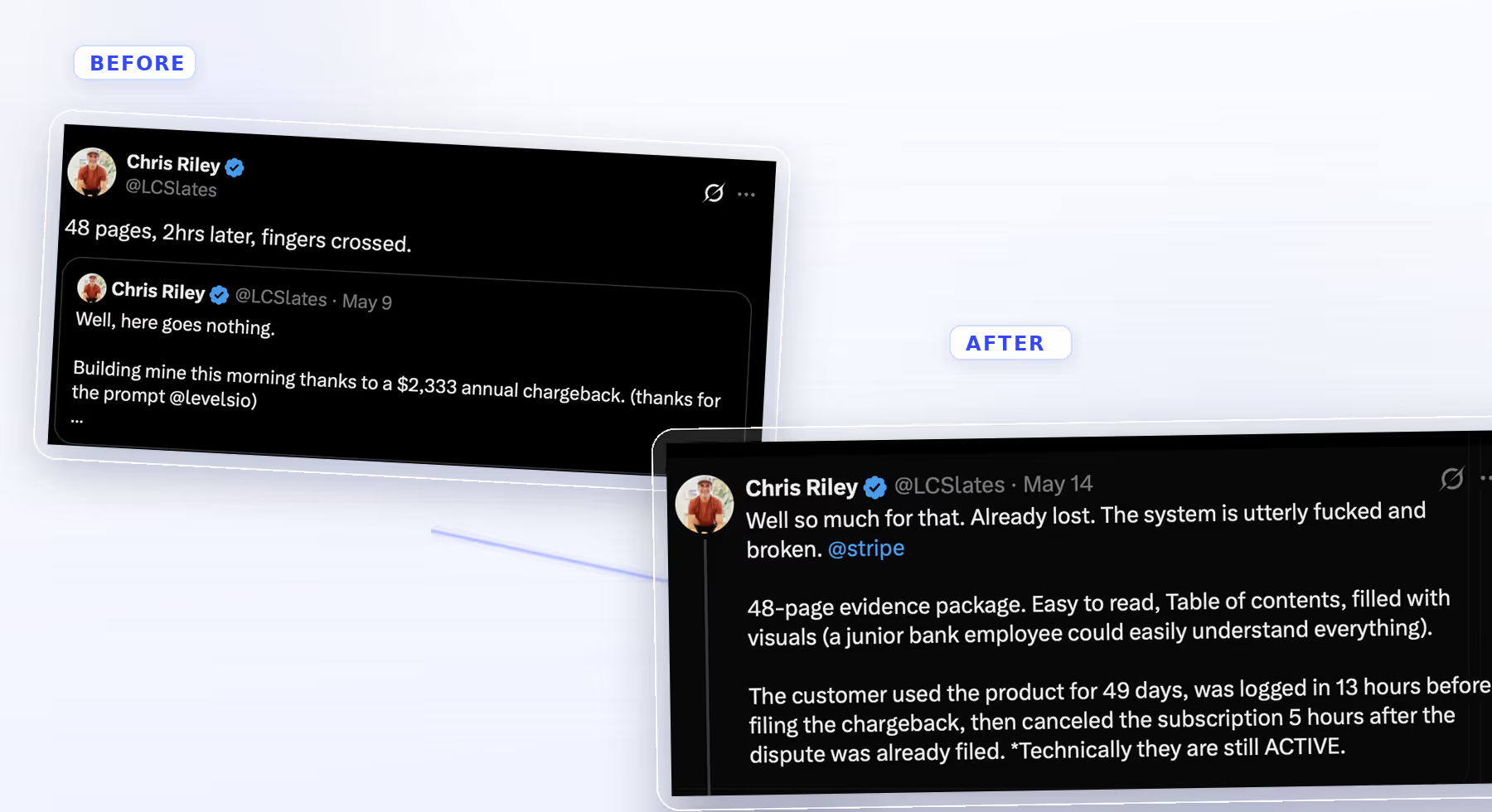

O usuário do X, Chris Riley, passou duas horas personalizando a capa do seu celular.

Foram reunidas 48 páginas de provas. A documentação foi cuidadosamente compilada e enviada dentro do prazo, em resposta a um estorno no valor de US$ 2.333. Ele fez tudo o que seu advogado especializado em direito comercial lhe disse que um comerciante deve fazer.

Ele acabou perdendo mesmo assim. A captura de tela abaixo mostra a frustração dele:

A experiência de Riley não é uma história de azar. É uma ilustração precisa de como funciona o sistema de estorno e por que o trabalho manual por si só, ou o uso de resultados gerados por um LLM genérico, não constitui uma estratégia de defesa.

A questão nunca foi o volume da documentação dele. O sistema de estorno não recompensa o esforço. Ele recompensa a precisão técnica. Isso significa que:

- as provas certas,

- associado ao código de motivo correto,

- formatado corretamente,

- apresentar a argumentação jurídica adequada com base nas regras da rede que regem essa disputa específica.

Quarenta e oito páginas com o conteúdo errado, ou mesmo com o conteúdo certo, mas organizadas de maneira errada, têm o mesmo efeito que nenhuma resposta.

Uma pesquisa realizada pelo próprio Bank of America deixa isso bem claro: “Os estornos, muitos deles decorrentes de fraudes, podem acarretar altas taxas, perda de mercadorias e aumento das despesas gerais.” As orientações do banco aos comerciantes vão além: “Muitas grandes empresas já utilizam ferramentas de resposta automatizada combinadas com os dados dos clientes, e esse tipo de automação baseada em ações inteligentes é o rumo que o setor está tomando.”

O setor já deu um passo adiante. A questão é se a sua empresa também o fez.

É aí que plataformas automatizadas de gestão de estornos, como a Chargeflow, se tornam operacionalmente relevantes. Não como um mero recurso de conveniência, mas como a solução estrutural para um processo em que o trabalho manual e as ferramentas genéricas de IA falham constantemente.

Como a automação de estornos resolve disputas de estorno

A diferença entre perder uma disputa, como aconteceu com Riley, e vencê-la de forma consistente está na infraestrutura. Veja o que essa infraestrutura faz em cada fase da luta:

Identificação de códigos de motivo e mapeamento de evidências

Cada contestação que entra no sistema da Chargeflow é comparada com as regras da rede que regem esse código de motivo específico. Trata-se de uma precisão desenvolvida especificamente para esse fim, e não de uma lista de verificação genérica de provas. Você obtém exatamente o padrão de comprovação exigido pela Visa ou pela Mastercard para esse código.

Uma contestação por fraude (10.4) passa por uma verificação de elegibilidade CE 3.0 e por uma comparação com transações anteriores. Uma contestação por produto não corresponder à descrição (13.3) recebe a documentação da descrição do produto e comprovantes da política de devolução. O mapeamento é automático. A margem para discrepâncias é eliminada.

Cartas de contestação elaboradas de acordo com os padrões da rede, e não com base em modelos

A carta de contestação constitui o argumento jurídico. Ela é estruturada para abordar a alegação específica de acordo com as regras da rede em questão, e não um modelo reutilizado que pareça completo, mas que defenda o argumento errado. É nesse ponto que a maioria das respostas elaboradas manualmente ou geradas por LLM falha.

Um LLM de uso geral é capaz de construir um argumento. O Chargeflow constrói o argumento de que os próprios dados de resultados da rede demonstram vitórias. Ele é treinado exclusivamente com base em resultados de estornos, nas versões atuais das regras da rede e nos padrões de evidência que realmente levam à reversão de decisões.

Pense nisso como a diferença entre um advogado que estudou direito contratual e outro que já atuou em milhares de processos envolvendo a cláusula específica que está sendo contestada.

Infraestrutura de dados CE 3.0

Para vencer disputas de cartões Visa relacionadas a fraudes no âmbito do CE 3.0, é necessária uma documentação específica da transação, conforme destacado anteriormente. Se esses dados não existirem, o CE 3.0 não poderá ser aplicado retroativamente. A Chargeflow constrói e mantém essa infraestrutura de dados de forma contínua. As provas necessárias já estão disponíveis no momento em que a disputa surge, e não posteriormente.

Gerenciamento simultâneo de prazos em todos os litígios

É ao tentar acompanhar manualmente, em grande volume e individualmente, os prazos de 30 dias do Visa e de 45 dias do Mastercard que os comerciantes perdem casos que poderiam ter sido ganhos. O Chargeflow monitora todos os prazos em todas as disputas em aberto, eliminando o principal ponto de falha evitável na gestão manual de estornos. Um painel unificado mostra todos os detalhes. Você não precisa gerenciar plataformas isoladas para uma única loja.

Lógica de decisão sobre quando lutar e quando aceitar

Devido às baixas taxas de sucesso e às taxas envolvidas, às vezes faz mais sentido selecionar cuidadosamente as disputas a serem enfrentadas. A automação aplica essa lógica em grande escala. Ela avalia cada disputa com base na probabilidade de sucesso, no valor da transação e na exposição a taxas antes de alocar recursos para uma contestação. As disputas que valem a pena são levadas adiante. As que não valem não consomem tempo que não merecem.

O resultado? Uma taxa de sucesso mais alta. Mas também um processo de estorno que não depende de alguém saber a diferença entre o código Visa 13.1 e o Mastercard 4853, nem de lembrar que o prazo desta semana é mais curto do que o da semana passada. O sistema cuida da precisão. Você cuida do negócio.

O que é a taxa de estorno e por que a minha é importante?

Sua taxa de estornos é o indicador que determina se as redes de cartões o tratam como um comerciante normal ou como um problema a ser gerenciado.

O cálculo é simples. Para a Mastercard, a fórmula é: estornos recebidos no mês atual divididos pelo total de transações processadas no mês anterior, multiplicado por 100. A Visa calcula isso da mesma forma, mas considerando as transações do mês atual.

O atraso de um mês na fórmula da Mastercard significa que um aumento repentino nas contestações neste mês é comparado ao volume de vendas do mês anterior. Isso pode fazer com que seu índice pareça pior do que o esperado durante um período de baixa atividade.

Os limites aceitáveis para estornos e por que os números que você ouviu podem estar errados

Os números mais frequentemente citados, 0,9% da Visa e 1% da Mastercard, estão desatualizados. Ambos os programas sofreram mudanças significativas.

Em agosto de 2024, a Visa anunciou um novo programa que consolida suas iniciativas de monitoramento de fraudes e contestações em uma única estrutura unificada chamada VAMP, que entrou em vigor em abril de 2025. No âmbito do VAMP, o índice agora inclui os relatórios de fraude TC40, além de todas as contestações não relacionadas a fraudes, divididos pelo total de transações. Trata-se de um cálculo significativamente mais abrangente do que o antigo VDMP, que monitorava apenas as contestações.

O limite máximo do VAMP é atualmente de 2,2% em nível global, tendo sido reduzido para 1,5% na América do Norte, na União Europeia e na Ásia-Pacífico a partir de 1º de abril de 2026. De acordo com o cálculo antigo, um comerciante com 70 disputas por fraude e 10 disputas não relacionadas a fraude em 10.000 transações apresentava uma taxa de 0,8%, um pouco abaixo do limite antigo. Sob o VAMP, o mesmo comerciante atinge 1,5%, já atingindo o novo limite.

No que diz respeito à Mastercard, o Programa de Estorno Excessivo (ECM) já não identifica os comerciantes com base no antigo limite de 1,0%, que foi descontinuado em abril de 2020. Atualmente, a designação ECM é acionada quando um comerciante atinge pelo menos 100 estornos em um mês e uma taxa entre 1,5% e 2,99%. A designação HECM (High Excessive Chargeback Merchant) é acionada a partir de 300 ou mais estornos e uma proporção de 3% ou mais.

Ambas as condições, volume e índice, devem ser atendidas. Um comerciante de baixo volume com uma porcentagem alta não será sinalizado. Um comerciante de alto volume com um índice baixo também não. Mas, se ambas as condições forem atendidas simultaneamente, o programa é acionado automaticamente.

O que acontece quando você ultrapassa o limite de estorno do Bank of America

As consequências se agravam gradualmente e avançam mais rapidamente do que a maioria dos comerciantes imagina.

No âmbito do programa VAMP da Visa, as taxas aplicadas a comerciantes com índices excessivos variam entre US$ 5 e US$ 10 por transação fraudulenta ou contestada. A Visa exige a apresentação de um plano de correção no prazo de 15 dias após a inclusão no programa, e a saída do VAMP requer três meses consecutivos com índices abaixo do limite estabelecido.

As consequências para a Mastercard são mais severas. Os comerciantes ECM enfrentam multas mensais que aumentam quanto mais tempo permanecem no programa. Os comerciantes HECM enfrentam multas mensais entre US$ 1.000 e US$ 200.000, seu ID de comerciante é sinalizado para fiscalização reforçada e, frequentemente, as adquirentes rescindem o contrato com comerciantes que atingem esse nível. O status HECM também acarreta uma alta probabilidade de inclusão na lista MATCH, uma proibição de processamento em todo o setor.

A lista MATCH equivale, na prática, a uma sentença de morte para uma empresa. Uma vez incluída nessa lista, torna-se praticamente impossível encontrar um novo banco adquirente.

Além das multas impostas pelas redes, as operadoras de aquisição costumam aumentar as taxas de processamento, exigir reservas ou impor condições contratuais mais rigorosas aos comerciantes com estornos excessivos. Isso ocorre independentemente de qualquer medida tomada pelas redes.

Como posso evitar estornos do Bank of America antes que eles ocorram?

O aspecto mais prejudicial dos cálculos da taxa de estorno é que as taxas de sucesso na contestação não são levadas em conta de forma alguma. A única maneira de manter a taxa de estorno abaixo do limite é evitar que os estornos ocorram.

O que você controla

A descrição da cobrança deve corresponder ao que o cliente se lembra de ter comprado, e não ao nome da sua empresa-mãe ou do processador de pagamentos. Sua política de devolução deve ser mais fácil de encontrar do que o número de telefone do seu banco. A confirmação de entrega deve acompanhar todos os pedidos. E qualquer atraso na entrega, pedido em espera ou renovação de assinatura deve gerar um e-mail proativo. Um cliente que recebe sua notificação primeiro nem sempre volta atrás e liga para o banco.

O que a tecnologia controla

Quando um titular de cartão do Bank of America inicia uma contestação, é gerado um alerta pela rede do cartão antes que o estorno seja formalmente processado. É nesse intervalo, que geralmente dura menos de 24 horas, que a maioria dos estornos pode ser evitada sem que eles sejam contabilizados no seu índice.

O Chargeflow Alerts utiliza o Verifi, o Ethoca e a Rede Chargeflow para associar automaticamente os alertas de contestação às transações e emitir reembolsos antes da fase de estorno. Com isso, você pode evitar com facilidade até 90% dos estornos recebidos.

Você só é cobrado pelos estornos evitados, e não pelos alertas recebidos. Além disso, os alertas duplicados relativos à mesma transação são filtrados automaticamente. Se a sua taxa de contestação se aproximar dos limites estabelecidos por um programa de monitoramento da rede de cartões, você também será notificado antes que as multas comecem a ser aplicadas.

No que diz respeito especificamente à fraude amigável, o Chargeflow Prevent identifica clientes abusivos e aqueles que apresentam reclamações repetidamente em tempo real, antes do envio do próximo pedido.

Cada estorno evitado evita a perda do valor da transação, da taxa e o impacto na taxa de contestação de uma disputa que nunca chegou a existir oficialmente.

Conclusão

Os estornos do Bank of America não fazem distinção entre comerciantes. O processo é rápido, o ônus recai sobre você e os custos se acumulam de maneiras que não aparecem em uma única fatura.

Os comerciantes que estão se destacando, mesmo diante do aumento no número de disputas, criaram uma infraestrutura. Eles desenvolveram um sistema que reúne as provas certas, de acordo com os padrões adequados, e as envia dentro dos prazos estabelecidos, de forma consistente, em todas as disputas.

Enquanto outros estão produzindo montanhas de conteúdo de baixa qualidade gerado por IA, os comerciantes que obtêm sucesso de forma consistente usam estruturas criadas especificamente para automatizar o trabalho de precisão e reservam sua atenção para tudo o mais. Eles evitam os estornos que podem ser impedidos antes mesmo de serem registrados. Eles combatem aqueles que não podem ser evitados com precisão técnica, em vez de volume. E acompanham as métricas que importam antes mesmo que uma carta do programa de monitoramento chegue.

O próximo estorno já está a caminho, em algum lugar. O que você criou para recebê-lo é a única variável que você controla.

Estornos?

Não são mais problema seu.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

.png)