%201.svg)

Klarna Chargeback Guide: Process, Fees and Defense Best Practices

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

Terugboekingen via Klarna vallen onder de eigen regels van Klarna, niet onder die van Visa of Mastercard. Maar één transactie die met een kaart is betaald, kan beide procedures tegelijk doorlopen, zonder garantie dat het oplossen van de ene de andere afsluit. De Merchant Protection biedt alleen uitgebreide dekking voor „Goederen niet ontvangen“ wanneer u naar het goedgekeurde adres verzendt met een geldig bewijs van aflevering. Het biedt beperkte bescherming bij geschillen over kwaliteit, „Niet zoals beschreven“ en retourzendingen. Reken op ~$15 aan geschilkosten (die verdubbelen als uw percentage hoger is dan ~1,5%). Succes vereist strikte discipline bij de afhandeling, snelle reacties en goed georganiseerd bewijsmateriaal. Categorieën met een hoog risico worden strenger gecontroleerd. Als het goed wordt aangepakt, stimuleert Klarna de groei; als het slecht wordt aangepakt, tast het de marges aan door geschillen en kosten.

Klarna verwerkte in 2025 ongeveer 127,9 miljard euro, waardoor het voor webwinkeliers wereldwijd een onmisbare betaaloptie is geworden.

Maar naarmate Klarna groeide, nam ook het aantal terugvorderingen toe. Klanten dienen deze geschillen rechtstreeks bij Klarna in, en ze worden buiten de kaartnetwerken om afgehandeld. Klarna treedt zowel op als kredietverstrekker als bemiddelaar bij geschillen.

Als een koper beweert dat de levering niet heeft plaatsgevonden, er problemen met het product zijn of sprake is van ongeoorloofd gebruik, loopt u als verkoper het risico de volledige orderwaarde te verliezen en een geschilvergoeding van ongeveer $ 15 per geval te moeten betalen. Mocht het aantal geschillen de drempels van Klarna overschrijden, dan kunnen de kosten nog hoger uitvallen. De risico's variëren vaak per product, waarbij kortlopende "Pay in 4"-opties kwetsbaarder zijn voor terugboekingsfraude dan langlopende financiering, waarbij Klarna meer kredietrisico op zich neemt.

Het Merchant Protection Program van Klarna biedt dekking voor geschillen die in aanmerking komen en waarvoor duidelijk bewijs van levering bestaat. Maar door strenge eisen en uitsluitingen per categorie, met name in sectoren met een hoger risico, blijven veel verkopers alsnog op de kosten zitten. In deze gids vindt u het handboek voor chargebacks bij Klarna. U leert hoe chargebacks bij Klarna werken, welk bewijsmateriaal doorslaggevend is en hoe u uw bedrijfsvoering zo kunt inrichten dat Klarna een winstgevend groeikanaal wordt in plaats van een verborgen risico.

Wat is een Klarna-terugvordering en waarin verschilt deze van traditionele terugvorderingen via creditcards?

Een Klarna-terugvordering is een formele terugboeking die wordt gestart wanneer een klant bezwaar maakt tegen een door Klarna gefinancierde transactie. In tegenstelling tot traditionele terugvorderingen via creditcards, volgen Klarna-geschillen de eigen redencodes, termijnen en interne regels van Klarna, in plaats van de procedures van Visa of Mastercard.

Klarna behandelt deze geschillen volgens een eigen procedure: nadat je bewijsmateriaal hebt ingediend, beoordeelt Klarna de documentatie en neemt het een voorlopige beslissing. Je kunt tegen de uitkomst in beroep gaan, maar zodra het arbitrageteam de zaak afsluit, is de beslissing definitief. Er zijn geen externe beoordelings- of escalatiekanalen.

Als de uitspraak in het voordeel van de klant uitvalt, draait Klarna de transactie terug via de betalingsdienstaanbieder (PSP) (zoals Stripe of Adyen) en schrijft het betwiste bedrag en eventuele kosten af. De kosten voor terugboekingen door Klarna worden altijd in rekening gebracht, ongeacht de uitkomst van het geschil.

Bij transacties die met een kaart worden betaald, kan er sprake zijn van een afzonderlijk risico, en de procedure verschilt van die bij gebruikelijke Klarna-geschillen.

Terugboekingen van creditcardbetalingen bij Klarna

Klarna accepteert Visa en Mastercard als betaalmethoden voor Pay in 4, Pay in 30 en One-Time Card. Wanneer een klant een aankoop op deze manier betaalt, behoudt hij zijn rechten binnen het kaartnetwerk. In het kopersbeschermingsbeleid van Klarna staat uitdrukkelijk vermeld dat het geen afbreuk doet aan de rechten die een kaarthouder op grond van de toepasselijke wetgeving of netwerkregels heeft om een transactie bij zijn kaartuitgever te betwisten.

Bij standaardintegratie wordt elke terugvordering via een kaartnetwerk ingediend tegen Klarna als de geregistreerde handelaar, en niet rechtstreeks tegen het eigen MID-nummer of de acquirer van de handelaar. Net als bij de terugvorderingsprocedure van Affirm beoordeelt Klarna vervolgens de zaak en beslist het of het verlies wordt gedragen of wordt doorberekend aan de handelaar (het meest waarschijnlijke scenario). Als er al een Klarna-geschil loopt, annuleert Klarna dit doorgaans bij ontvangst van de terugvordering, maar dit beschermt de handelaar niet noodzakelijkerwijs tegen een daaropvolgende afschrijving.

In de praktijk kan één en dezelfde transactie leiden tot risico’s op meerdere vlakken, waarbij verschillende regels, reactietermijnen en besluitvormers van toepassing zijn.

Hoe het geschillen- en terugvorderingsproces van Klarna werkt

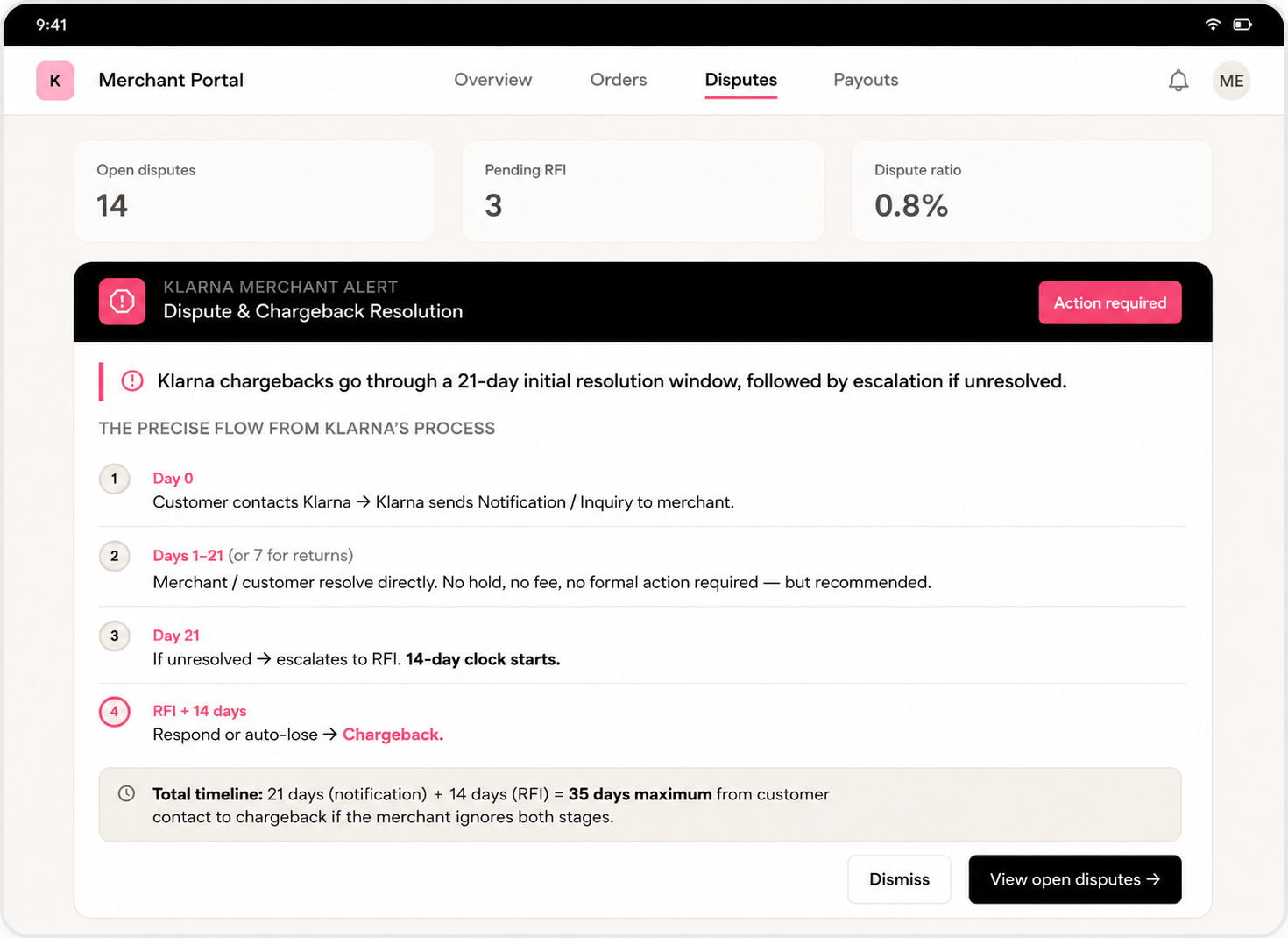

Wanneer een klant een klacht indient over een door Klarna gefinancierde transactie, doorloopt deze een gestructureerd escalatieproces. Over het algemeen begint de afhandeling van geschillen met een eerste afhandelingsperiode van 21 dagen (vaak korter bij retourzendingen). Als het geschil dan nog niet is opgelost, volgt een escalatie.

De deadlines verschillen per redencode en afhankelijk van uw specifieke handelaarsovereenkomst. Raadpleeg altijd uw Partner Portal of de integratiedocumentatie voor de exacte termijnen.

Het escalatieproces in drie fasen

Fase 1: Onderzoek (melding van een geschil)

Dit is een informele eerste stap. Klarna stelt je hiervan op de hoogte en geeft je de kans om het probleem direct op te lossen. Door snel te reageren kun je vaak voorkomen dat de zaak wordt doorverwezen. Als je niets doet, wordt dit beschouwd als instemming, waardoor de zaak automatisch wordt doorverwezen.

Fase 2: Verzoek om informatie (RFI)

Als de kwestie niet wordt opgelost, escaleert Klarna deze en stelt het een actief onderzoek in. U moet bewijsstukken overleggen. Verkopers hebben doorgaans 7 tot 14 dagen de tijd (afhankelijk van de redencode; bijvoorbeeld vaak 7 dagen bij ongeautoriseerde aankopen). Als de termijn wordt overschreden, leidt dit meestal tot een automatische uitspraak in het voordeel van de klant.

Fase 3: Terugvordering

Dit is het formele moment waarop de transactie wordt teruggedraaid. Klarna schrijft het betwiste bedrag af (of houdt het in bij de afrekening). De termijn voor het indienen van tegenbewijs bedraagt doorgaans 7 tot 21 dagen, afhankelijk van de reden en het rechtsgebied. Te laat ingediend bewijs wordt over het algemeen niet geaccepteerd.

🔥Belangrijkste punt: Tijdens de 21-dagenprocedure wordt het uitblijven van een reactie van de handelaar beschouwd als een concessie. Als u niet reageert op een RFI, leidt dit vaak tot een automatische afhandeling in uw nadeel na 21 dagen. Ook gedeeltelijke of onvolledige reacties kunnen tot verlies leiden als Klarna uw standpunt niet kan verifiëren. De termijn van 21 dagen gaat in op de datum waarop de RFI formeel is ingediend, niet op de datum waarop de handelaar de kennisgeving opent.

Redenen voor geschillen bij Klarna en wat Klarna van verkopers verwacht

Klarna maakt gebruik van gestandaardiseerde codes voor terugboekingsredenen bij klachten van klanten in het kader van haar ‘Nu kopen, later betalen’- en andere betaalproducten. Om een terugvordering succesvol te kunnen afweren, is het van belang dat u duidelijk, doelgericht en overzichtelijk bewijsmateriaal indient via het Klarna Merchant Portal, de Disputes-app of de API. In de onderstaande tabel wordt dit nader toegelicht:

Redenen voor geschillen bij Klarna en vereisten voor verweer

| Code | Klacht van de koper | Belangrijkste verdedigingsargumenten van de handelaar en vereiste bewijsstukken |

|---|---|---|

| goederen_niet_ontvangen | Producten of diensten zijn nooit geleverd (geheel of gedeeltelijk). |

Verplicht: een geldig bewijs van aflevering (POD) dat voldoet aan de normen van het Merchant Protection Program — inclusief trackingnummer, afleverdatum, naam van de ontvanger en een afleveradres dat overeenkomt met het door Klarna goedgekeurde adres.

Trackinglinks alleen zijn meestal niet voldoende. Voeg waar mogelijk een pakbon, een gewichtsbevestiging of een rapport van de vervoerder toe. |

| defecte_goederen | Artikelen die defect of beschadigd zijn, of niet overeenkomen met de beschrijving. |

Gedetailleerde beoordeling (geldige/ongeldige claim) plus ondersteunend bewijsmateriaal: productfoto’s, screenshots met een nauwkeurige beschrijving, communicatiegeschiedenis met de klant en bewijs van de aangeboden oplossing (terugbetaling, vervanging of reparatie).

Een POD alleen is zelden voldoende. |

| terugbetaling niet ontvangen | Terugbetaling is na het retourneren niet verwerkt of vertraagd. |

Bewijs van terugbetaling (datum, bedrag, wijze van terugbetaling) of een duidelijke reden voor afwijzing, vergezeld van ondersteunende documentatie (bijv. foto’s van de inspectie waarop een lege doos, een beschadigd artikel of een schending van het beleid te zien is).

Voeg bewijs van de retourzending toe. |

| ongeoorloofde_aankoop | Aankoop zonder toestemming (fraude). |

Het sterkste bewijs is doorslaggevend: POD plus de contactgeschiedenis met de klant, IP-/e-mail-/toegangslogboeken, 3DS-authenticatiegegevens en gegevens over fraudepreventie.

Deze gevallen hebben de kortste reactietermijnen. |

| reeds_betaald / onjuiste_factuur | Dubbele afschrijving of onjuist bedrag. | Een correcte factuur, een specificatie van de kosten, een orderbevestiging en bewijsstukken van eventuele wijzigingen of annuleringen. |

“Niet-ontvangen goederen” en geschillen over retourzendingen en terugbetalingen komen het meest voor bij winkels met een groot verkoopvolume. Zonder waterdichte en tijdige documentatie is het bijzonder moeilijk om deze geschillen te winnen. De kopersgerichte aanpak van Klarna vereist dat verkopers proactief en zeer goed georganiseerd te werk gaan.

Normen en beste praktijken voor terugvorderingen bij Klarna

Algemene vereisten (gelden voor alle geschillen):

- Het bewijsmateriaal moet rechtstreeks verband houden met de betwiste Klarna-transactie/bestelling.

- Alleen in pdf-formaat indienen (goed leesbaar, volledig, er gelden maximale bestandsgroottes).

- Geef een duidelijke toelichting waarin u ingaat op de specifieke klacht van de koper.

- Geef een beknopt overzicht van de stappen (bestelling → verzending → levering/terugbetaling/retour).

- Geef bestanden een duidelijke naam (bijv. POD_Order12345.pdf, Inspection_Photos.pdf).

- Markeer of voorzie belangrijke passages in schermafbeeldingen of documenten van aantekeningen.

Bijzonderheden POD (voor niet-ontvangen goederen): Moet volledig voldoen aan MPP-artikel 1.1 of 1.3. Omvat gegevens over de leveringsbevestiging; aanvullend bewijsmateriaal (pakbon, gewicht, enz.) versterkt de zaak. GPS-gegevens of foto’s van de vervoerder dienen uitsluitend ter ondersteuning. Verkopers die het verzamelen van bewijsmateriaal automatiseren, boeken aanzienlijke resultaten dankzij de specifieke bewijsnormen van Klarna

Tips voor het beantwoorden:

- Gebruik waar mogelijk de officiële antwoordtemplates van Klarna.

- Reageer op de specifieke klacht: het indienen van een POD voor bijvoorbeeld een geschil over defecte goederen wordt afgewezen.

- Houd je aan alle deadlines (bij ongeoorloofde aankopen is vaak snelle actie geboden).

Om overtuigende bewijspakketten samen te stellen, moet u gestructureerde PDF-pakketten maken die een volledig beeld geven. Automatiseer waar mogelijk: koppel uw systeem aan uw OMS/Shopify/magazijnsysteem om trackinggegevens, logbestanden, chatverslagen en foto’s direct op te halen.

Kosten van een Klarna-terugvordering: wanneer en hoeveel geld verlies je daadwerkelijk?

Bij Klarna betekent een ‘chargeback’ niet alleen dat het orderbedrag van je uitbetaling wordt afgetrokken. Je loopt de omzet mis, je blijft op de kosten zitten en Klarna brengt daarbovenop nog eens bemiddelingskosten in rekening.

1. De zichtbare kosten: de kosten voor geschillenbeslechting van Klarna

Klarna brengt per geschil een vast bedrag in rekening, en in veel markten gelden twee tariefniveaus: een standaardtarief en een hoger tarief voor „buitensporige geschillen“ als uw geschillenpercentage te hoog wordt.

De gebruikelijke tarieven via Klarna en PSP-documenten zien er als volgt uit (de exacte bedragen kunnen per contract/PSP verschillen, maar dit is een indicatie):

| Regio | Standaardtarief (ongeveer) | Te hoge kosten (ongeveer) |

|---|---|---|

| EU | 15 EUR | 30 EUR |

| Verenigd Koninkrijk | 10 GBP | 20 GBP |

| VS | 15 USD | 30 USD |

| Scandinavische landen (SEK/NOK/DKK) | 150 | 300 |

Klarna hanteert een drempelwaarde voor het aantal betwiste bestellingen om te bepalen wanneer je van het standaardtarief naar het hogere tarief gaat: zo kan bijvoorbeeld meer dan 1,5% betwiste bestellingen gedurende drie opeenvolgende maanden en ten minste 100 bestellingen op dat MID aanleiding geven tot toepassing van het hogere tarief.

Belangrijke punten voor verkopers:

- De kosten gelden per geschilzaak, niet per orderregel.

- De kosten worden niet terugbetaald als u verliest.

- Dit bedrag wordt samen met eventuele terugbetaalde orderbedragen van je uitbetaling afgetrokken.

2. Wanneer je daadwerkelijk betaalt (en wanneer niet)

U betaalt niet bij elke klacht van een klant kosten aan Klarna. Maar zodra Klarna een klacht tot een formeel geschil verklaart, worden er per geval vaste, niet-restitueerbare geschilkosten in rekening gebracht, zelfs als u in het gelijk wordt gesteld.

In de praktijk:

- Geen geschil, geen kosten. Als u het probleem rechtstreeks met de klant oplost voordat Klarna een formele geschillenprocedure start, worden er geen geschilkosten in rekening gebracht.

- Geschilprocedure gestart (u wint). Klarna blokkeert het transactiebedrag en brengt per zaak een niet-restitueerbare vergoeding voor de geschilprocedure in rekening. Als u wint, wordt het betwiste bedrag aan u vrijgegeven, maar de vergoeding wordt niet terugbetaald.

- Er is een geschilprocedure gestart (je verliest of reageert niet). Klarna stort het ingehouden bedrag terug aan de klant, terwijl je de geschilkosten al hebt betaald. Je bent in feite het orderbedrag, je kosten (goederen, verzending, administratie) en de vaste vergoeding kwijt.

Aggregators en betalingsdienstaanbieders (PSP’s) geven dit bedrag doorgaans door. Als je verliest, trekken ze het transactiebedrag plus de geschilkosten van Klarna van je uitbetaling af; als je wint, storten ze het transactiebedrag terug, maar blijven de kosten in rekening gebracht.

3. Het niveau ‘buitensporige geschillen’: de stille winstmoordenaar

De standaardkosten zijn al pijnlijk, maar het zijn vooral de buitensporige kosten bij geschillen die je winstmarge stilletjes ondermijnen als je de geschilpercentages laat oplopen.

Hoe het in de praktijk werkt:

- Klarna houdt uw percentage betwiste bestellingen (betwiste bestellingen / totaal aantal bestellingen) per verkopers-ID bij.

- Als je gedurende drie opeenvolgende maanden boven de 1,5% uitkomt en ten minste 100 bestellingen hebt, kan Klarna de hogere, „buitensporige“ tariefklasse voor geschillen toepassen.

- Dat verdubbelt doorgaans uw honorarium per zaak (bijvoorbeeld van 15 naar 30 euro), waardoor uw verlies bij elk toekomstig geschil direct toeneemt.

De les: zelfs een ‘kleine’ procentuele verandering in het percentage geschillen kan de kosten per bestelling bij Klarna aanzienlijk beïnvloeden zodra je de drempel overschrijdt.

Het Merchant Protection Program van Klarna: wat het dekt (en wat niet)

Het Merchant Protection Program van Klarna is bedoeld om bij bepaalde geschillen de aansprakelijkheid weer bij Klarna te leggen, mits u volledig aan de strenge voorwaarden voldoet. Het programma is vooral van toepassing op gevallen van „Artikel niet ontvangen“ en specifieke gevallen van fraude, en vormt geen algemene bescherming tegen alle geschillen.

Belangrijkste toelatingsvoorwaarden

In de sjablonen voor verkopersbescherming en geschillenbeslechting van Klarna wordt nadrukkelijk vermeld dat de bescherming bij „niet-ontvangen producten of diensten“ afhankelijk is van strikte criteria inzake het bewijs van levering (POD).

Hieronder volgen enkele specifieke toelatingscriteria waaraan je moet voldoen:

- De verzending moet plaatsvinden in overeenstemming met het verzendbeleid en de reglementen van Klarna (d.w.z. via een erkende vervoerder, met de juiste tracking, enz.).

- Uw POD moet minimaal het volgende bevatten:

- Naam vervoerder/koerier

- Tracking-ID of zendingsnummer

- Bevestigde leverdatum

- Het afleveradres zoals vermeld op het afleverbewijs

- Een bewijs van aflevering (bevestiging van de vervoerder, ondertekend ontvangstbewijs, enz.).

- Het afleveradres op het POD-document moet overeenkomen met het verzendadres dat Klarna bij het afrekenen of op het moment van de claim heeft goedgekeurd; het fraudebeleid en het verzendbeleid van Klarna schrijven uitdrukkelijk voor dat het door Klarna goedgekeurde adres moet worden aangehouden.

- Voor immateriële goederen verwacht Klarna bewijsmateriaal van de levering, zoals een bewijs van toegang, tijdstempels, het e-mailadres of IP-adres van de ontvanger en gebruikslogboeken, in plaats van een fysiek afleverbewijs.

Wat is duidelijk uitgesloten of brengt een hoog risico met zich mee

Klarna biedt ook een lijst met verboden en beperkte bedrijfstypen, waaronder bepaalde risicovolle sectoren (content voor volwassenen, gokken, bepaalde CBD-producten, digitale downloads, dropshipping, bepaalde medische/gezondheidsproducten, enz.). Bedrijven die in deze segmenten actief zijn, kunnen Klarna ofwel helemaal niet gebruiken (verboden) of mogen dit alleen onder speciale voorwaarden doen (beperkt).

Kortom: als je een verbod hebt, kun je helemaal geen gebruik maken van Klarna, dus is de Merchant Protection niet van toepassing. Als je beperkingen hebt, kun je wel gebruikmaken van Klarna, maar dan onder strengere risico- en nalevingscontroles. Als je een gewone, toegestane verkoper van fysieke goederen bent, vormen de Merchant Protection en de geschillenprocedure zoals beschreven in de sjablonen van Klarna de standaard waar je je beleid op moet afstemmen.

Belangrijk is dat de verkopersbescherming nauw samenhangt met de manier waarop je de bestelling verzendt en dit kunt aantonen, en niet alleen met de vraag of Klarna de transactie aanvankelijk heeft goedgekeurd.

In de praktijk betekent dit:

- E-commerce in schone, fysieke goederen die buiten de beperkte of verboden segmenten opereert, is het scenario dat het duidelijkst aansluit bij Merchant Protection.

- Digitale producten, risicovolle verbruiksartikelen, inhoud voor volwassenen en andere categorieën met beperkingen kunnen vaker aanleiding geven tot geschillen, strengere controles en negatieve uitkomsten, zelfs als ze volgens afspraak worden geleverd, omdat de aard van deze categorieën van invloed is op de manier waarop Klarna zijn risico- en nalevingsregels toepast.

Beperkingen van het Merchant Protection Program van Klarna

Het Merchant Protection Program van Klarna dekt voornamelijk geschillen die via het eigen systeem van Klarna worden afgehandeld. Zelfs als u in aanmerking komt voor bescherming:

- Handelaarsbescherming neemt niet alle risico’s verderop in het betalingsecosysteem weg.

- Geschillenover niet-ontvangen artikelen (goederen niet ontvangen) worden voornamelijk beslecht op basis van het afleverbewijs (POD) versus de claim van de klant. Als je naar het door Klarna goedgekeurde adres verzendt en je afleverbewijs voldoet aan de eisen van Klarna, zorgt de verkopersbescherming ervoor dat Klarna geen bedrag van je afschrijft.

- Geschillen over afwijkende productbeschrijvingen, defecte goederen, kwaliteit of dienstverlening: De bescherming is hier aanzienlijk beperkter. Een leveringsbewijs alleen is doorgaans niet voldoende. Klarna verwacht overtuigend bewijsmateriaal, zoals nauwkeurige productbeschrijvingen, foto’s, de communicatiegeschiedenis met de klant en bewijs van pogingen tot oplossing. Verkopers kunnen perfect leveren en toch deze geschillen verliezen als Klarna oordeelt dat het product niet overeenkwam met de advertentie of defect was.

Wat betreft betalingen met een creditcard: terugboekingen via creditcard worden eerst door Klarna verwerkt. Merchant Protection bepaalt of Klarna het verlies op zich neemt of aan u doorberekent.

🔥Kortom: Merchant Protection doet geen afbreuk aan het recht van Klarna om bedragen in te houden om risico- of nalevingsredenen, of om accounts in verboden of aan beperkingen onderworpen sectoren te blokkeren.

Proactieve strategieën om het aantal geschillen bij Klarna drastisch te verminderen

Klarna verwacht van verkopers dat ze hun percentage geschillen onder de 1,5% van het totale aantal geregistreerde bestellingen houden; preventie is dus net zo belangrijk als het winnen van geschillen. De beste resultaten worden behaald door eerst de bedrijfsvoering aan te scherpen en vervolgens technologie in te zetten om de zaken af te handelen die toch nog door de mazen van het net glippen.

Belangrijke preventiemaatregelen

- Product- en afrekenpagina’s: Gebruik nauwkeurige titels, gedetailleerde beschrijvingen en foto’s van hoge kwaliteit. Geef bij het afrekenen duidelijke informatie over levertijden, verzendkosten en retourzendingen. Maak duidelijk dat de klant bij jou koopt en via Klarna betaalt.

- Volg de volgende richtlijnen voor de afhandeling: verzend altijd naar het door Klarna goedgekeurde adres. Maak gebruik van traceerbare vervoerders die een betrouwbaar bewijs van aflevering bieden. En bewaar alle bewijzen van aflevering, pakbonnen en communicatiegegevens in een gemakkelijk toegankelijk systeem.

- Klantenservice als eerste verdedigingslinie: reageer snel op vragen van klanten voordat deze worden doorgegeven aan Klarna. Bied waar nodig een passende oplossing aan (terugbetaling, vervanging, tegoedbon). En leg alle contactmomenten vast.

- Fraude- en risicobeheersing: Voer aanvullende regels in voor risicovolle bestellingen (grote eerste bestellingen, ongebruikelijke adressen, enz.). Overweeg het gebruik van tools zoals Chargeflow Prevent om verdachte Klarna-bestellingen en vriendelijke fraude te signaleren of te blokkeren. Je kunt ook gebruikmaken van terugvorderingswaarschuwingen om dreigende gevallen af te wenden voordat ze volledig worden afgehandeld.

Praktische tip: Koppel je OMS (bijvoorbeeld Shopify) aan Klarna, zodat trackingnummers, opmerkingen bij bestellingen en berichten van klanten automatisch worden overgenomen in reacties op geschillen. Goed geordende PDF-dossiers die op tijd worden ingediend, verhogen de slagingskans aanzienlijk.

Tot slot

De BNPL-economie is niet meer weg te denken. Klarna is dan ook een van de krachtigste betaalopties die er momenteel zijn. Maar het beloont goed voorbereide verkopers en straft stilletjes degenen die de specifieke regels rond terugboekingen niet begrijpen.

Behandel elke Klarna-bestelling dus met dezelfde operationele nauwkeurigheid als bij transacties met een hoog risico. Verzend alleen naar goedgekeurde adressen, houd een vlekkeloze administratie bij, reageer snel op vragen en stel als standaardprocedure duidelijke bewijsdossiers samen. Verkopers die het verzamelen van bewijsmateriaal automatiseren en een strikt afhandelingsbeleid hanteren, onderhouden doorgaans een betere relatie met Klarna.

Als je het goed aanpakt, wordt Klarna een krachtige groeimotor die soepel werkt. Als je het slecht aanpakt, holt het stilletjes je winst uit door geschillen en kosten.

Begin met het vergelijken van uw huidige Klarna-afhandelingsproces met de vereisten voor verkopersbescherming in deze handleiding. Kleine verbeteringen in de kwaliteit van het bewijsmateriaal en de reactiesnelheid leiden vaak tot een aanzienlijke vermindering van de verliezen. Maak vervolgens gebruik van geautomatiseerd chargebackbeheer om gevallen op te sporen die tussendoor glippen.

Als je ook maar de helft van de hier beschreven strategieën toepast, loop je al voor op de meeste verkopers die momenteel Klarna gebruiken. Veel succes!

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)