%201.svg)

Hoe werkt een terugboeking? Een stapsgewijze handleiding

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

Een chargeback is een gedwongen terugboeking van een transactie. Je bank haalt het geld terug voordat je er iets over te zeggen hebt. In tegenstelling tot een terugbetaling ga je hier niet mee akkoord. Een kaarthouder betwist een transactie bij zijn uitgever, en het geld wordt onmiddellijk van uw rekening afgeschreven, samen met een niet-restitueerbare vergoeding. Wint u het geschil, dan krijgt u het terug. Verliest u, of negeert u het, dan lopen de kosten snel op. De regels zijn strenger geworden, de termijnen zijn korter, en de handelaren die begrijpen hoe dit werkt, zijn degenen die hun geld behouden.

Vraag maar eens aan een willekeurige e-commerceondernemer naar de opvallende veranderingen van de laatste tijd op het gebied van betalingen. Je zult waarschijnlijk steeds dezelfde antwoorden krijgen: nieuwe regelgeving (zoals de GENIUS Act), snellere afwikkelingskanalen en de gestage opmars van digitale portemonnees.

Wat veel handelaren echter onderschatten, is een minder opvallende maar veel ingrijpender verandering: de manier waarop kaartnetwerken tegenwoordig op grote schaal risicobeheer toepassen.

Programma’s zoals het vernieuwde Visa Acquirer Monitoring Program (VAMP) houden niet alleen individuele handelaren in de gaten. Ze oefenen druk uit op de volledige portefeuilles van acquirers. Inzicht in hoe terugboekingen werken, is niet langer een administratieve taak voor de backoffice. Het is nu een cruciaal onderdeel van de manier waarop handelaren hun inkomsten beschermen.

Het aantal terugboekingen stijgt tot recordhoogte. De regels die hierop van toepassing zijn, zijn al even streng. Bedrijven die de toorn van de betalingsverwerkers willen vermijden, moeten zich houden aan een ingewikkelde reeks regels die door banken en kaartnetwerken zijn opgesteld.

Daarom hebben we deze gids samengesteld. Of je nu je eerste winkel opent of gewoon een duidelijker beeld wilt krijgen van hoe een terugvordering in 2026 werkt, we leggen het je stap voor stap uit. Aan het einde heb je deskundige inzichten opgedaan om met vertrouwen om te gaan met kaartgeschillen en onnodige verliezen te voorkomen.

Wat is een terugvordering en hoe werkt een terugvordering?

In wezen is een terugvordering een mechanisme ter bescherming van de consument. Het stelt een kaarthouder in staat om een transactie rechtstreeks bij zijn bank te betwisten wanneer er sprake is van fraude, niet-levering of onopgeloste problemen. Hij kan de handelaar omzeilen en zich rechtstreeks tot zijn bank wenden om terugstorting van het bedrag te eisen. Helaas is dat systeem uitgegroeid tot een uitdaging van miljarden dollars voor het hele e-commerce-ecosysteem.

Hoe werkt een terugboeking bij een creditcard? In tegenstelling tot een gewone terugbetaling, die een vrijwillige overeenkomst is tussen koper en verkoper, is een terugboeking een gedwongen terugdraaiing van de transactie. Het bedrag wordt onmiddellijk van de rekening van de handelaar afgeschreven, vaak in combinatie met een boete, nog voordat de handelaar de kans heeft gehad om zijn kant van het verhaal te vertellen.

Belangrijkste partijen bij een terugvordering

Het chargeback-ecosysteem is een „vierpartijenmodel“ naast de moderne tussenpersonen:

- De kaarthouder: degene die het geschil heeft aangespannen.

- De uitgevende bank: de bank van de kaarthouder (bijv. Chase, Barclays) die de eerste geldigheid van de claim beoordeelt.

- De handelaar: Jullie, degenen die de zuurverdiende inkomsten verdedigen.

- De acquirerende bank/betalingsverwerker: de partner van de handelaar (bijv. Stripe, Adyen) die de geldstromen faciliteert.

- Het kaartnetwerk: Visa of Mastercard, dat optreedt als de hoogste instantie als het geschil tot arbitrage leidt.

Hieronder volgt een volledig overzicht van het terugboekingsproces en hoe deze partijen met elkaar samenwerken:

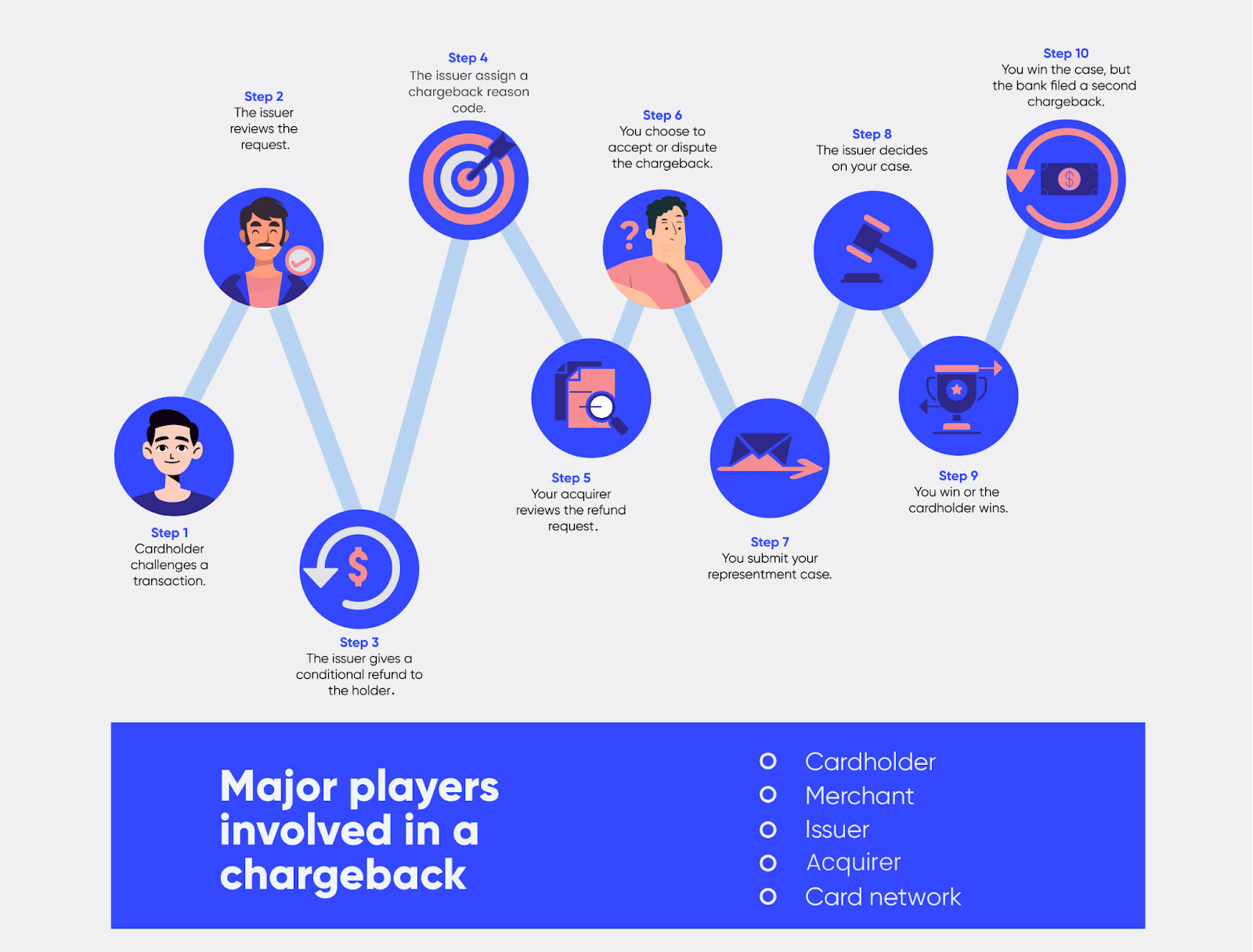

Hoe werkt een terugvordering? Een stapsgewijs overzicht

- Kaarthouder dient een geschil in: De procedure begint wanneer een klant contact opneemt met zijn bank. Of dit nu via een mobiele app of een telefoontje gebeurt, de klant dient het geschil in onder vermelding van specifieke „redencodes“. In 2026 bedraagt de standaardtermijn doorgaans maximaal 120 dagen, hoewel dit per redencode kan verschillen. Sommige geschillen kunnen onder bepaalde omstandigheden veel langer duren.

- De uitgevende bank beoordeelt en onderzoekt de zaak: de bank voert een „triage“ uit. Als de claim aannemelijk lijkt, kent zij de klant een voorlopig krediet toe. Hoe werkt een terugvordering door de bank in deze fase? De bank „leent“ in feite het geld terug van de betalingsverwerker van de handelaar om haar klant tevreden te stellen.

- De handelaar wordt op de hoogte gesteld en het bedrag wordt afgeschreven: De kennisgeving vindt meestal onmiddellijk plaats. Uw betalingsgateway markeert het geschil, waarna het transactiebedrag, vermeerderd met een niet-restitueerbare terugboekingsvergoeding ($15, $100), van uw handelaarssaldo wordt afgeschreven.

- De handelaar reageert met bewijsmateriaal ter weerlegging: hier wordt de strijd gewonnen of verloren. De handelaar dient een dossier in ter weerlegging van de terugvordering. Het bewijsmateriaal moet uiterst nauwkeurig zijn.

- Pre-arbitrage of tweede terugboekingen: Als u, de handelaar, de eerste ronde wint, kan de bank terugslaan met een tweede geschil (pre-arbitrage). Dit geeft aan dat de kaarthouder nieuwe informatie heeft verstrekt of zijn claim kracht bijzet.

- Arbitrage en uitspraak van het kaartnetwerk: Als geen van beide partijen toegeeft, wordt de zaak voorgelegd aan arbitrage. Dit is de laatste fase. Let op: arbitrage kost tot $ 1350 als er een Visa-kaart bij betrokken is; zie onze gids over Visa-terugboekingen voor alle details.

Dat gezegd hebbende, gaan we nu eens kijken hoe u vandaag de dag onterechte terugvorderingen op creditcards kunt afwijzen zonder dat dit ten koste gaat van uw conversiepercentages.

Hoe handelaren terugvorderingen aanvechten en winnen

De manier waarop handelaren terugvorderingen aanvechten en winnen, is veranderd.

Als je k ijkt naar hoe succesvolle chargeback-geschillen in elkaar zitten, blijkt dat het behandelen van deze claims als ‘klantenservicegeschillen’ echt iets uit 1996 is. Waarom? Omdat het beste verhaal niet meer de doorslag geeft.

Tegenwoordig lezen banken geen verhalen meer. Ze controleren of de technische gegevens kloppen.

Geschillen zijn niet langer een ‘juridische discussie’, maar een vergelijking van binaire gegevens. Om tegenwoordig een terugvordering te winnen, schrijf je geen ‘brief’ meer. Je levert een onomstotelijk bewijsstuk.

De drie pijlers van een succesvolle geschillenstrategie

1. Aansprakelijkheidsverschuiving via CE 3.0

Een van de meest effectieve manieren om een geschil te winnen, is te voorkomen dat het volledig in uw nadeel uitpakt. Volgens de regels van Compelling Evidence 3.0 (CE 3.0) geldt dat, als u een historisch overzicht kunt overleggen van twee eerdere, onbetwiste transacties (die tussen 120 en 365 dagen oud zijn) waarvan het IP-adres of de apparaat-ID overeenkomt met die van het huidige geschil, Visa de aansprakelijkheid voor fraude weer bij de bank legt.

2. Snelheid als maatstaf, niet als doel

De termijnen voor reacties zijn voor veel verwerkers teruggebracht tot slechts 7 of 9 dagen. In de „binaire“ wereld van de geschillenafhandeling in 2026 betekent een te late reactie een verlies van 100%. Toonaangevende handelaren maken gebruik van „Real-Time Dispute Ingestion“ om bewijsmateriaal binnen enkele minuten in te dienen, in plaats van dagen.

3. Nauwkeurige „datapareltjes“ boven documentvolume

Zoals eerder vermeld, maken kaartuitgevers tegenwoordig gebruik van geautomatiseerde scanners om herindieningspakketten te beoordelen. Om succes te boeken, moet u onweerlegbare argumenten aanvoeren die een automatische goedkeuring opleveren:

- Combinatie van apparaat-ID en browserfingerprinting.

- Leveringsfoto’s met GPS-gegevens en API-verzoeken van de vervoerder.

- Serverlogboeken met tijdstempels waaruit blijkt dat de klant het retourbeleid heeft bekeken en enige tijd op de afrekenpagina heeft doorgebracht voordat hij op "Betalen" klikte.

- Metagegevens over gebruikerssessies/gebruikersbetrokkenheid

Dit alles moet nauw aansluiten bij de redencode en de verwachtingen van de uitgever. Daarom stappen e-commerce-experts over van handmatige controle naar geautomatiseerde intelligentie.

Wat gebeurt er als je een terugvordering accepteert?

Het accepteren van een geschil kan de juiste beslissing zijn wanneer de claim terecht is of wanneer de transactiewaarde de inspanning niet rechtvaardigt. Niet elke terugvordering hoeft te worden betwist.

Als je terugboekingen echter beschouwt als een normaal onderdeel van het zakendoen, wordt hun werkelijke financiële impact verdoezeld. Wat een ‘eenvoudige’ oplossing lijkt, krijgt zo een pijnlijke weerslag op je nettowinst.

Dit is wat er gebeurt als je een onterechte terugvordering accepteert (en waarom dat voor verkopers een dure fout is):

- Gederfde inkomsten: U betaalt het transactiebedrag terug, zelfs als het product is geleverd. Oplichters maken gebruik van terugboekingsfraude om producten gratis te krijgen, waarbij ze zowel het product als het transactiebedrag behouden.

- Kosten voor terugboekingen: De kosten van $ 15 tot $ 100 drukken op uw winstmarge. Volgens Mastercard kost een gemiddeld geschil handelaren minstens $ 74.

- Operationele kosten: De tijd en middelen die worden besteed aan het verzamelen van bewijsmateriaal en het oplossen van geschillen, gaan ten koste van de groeimogelijkheden.

- Een gespannen klantrelatie: geschillen, of ze nu ongegrond of terecht zijn, ondermijnen vaak het vertrouwen van de consument. Dit maakt herhalingsaankopen onmogelijk.

- Langetermijnschade: Merken met buitensporig veel terugboekingen worden opgenomen in fraudebewakingsprogramma’s, krijgen te maken met hoge verwerkingskosten en lopen zelfs het risico dat hun account door kaartverwerkers wordt beëindigd.

Bekijk het eens vanuit een ander perspectief. Een chargeback van $ 70 met $ 25 aan kosten en twee keer 1,5 uur aan personeelstijd (à $ 20 per uur) kan je $ 125 kosten. Dat is veel meer dan het oorspronkelijke transactiebedrag. Reken dit maar eens door voor meerdere gevallen, en je zult zien waarom de kosten van chargebacks zo pijnlijk zijn!

Wat zijn de beste manieren om terugboekingen te voorkomen?

Bij programma’s zoals VAMP vormt het voorkomen van terugboekingen een noodzakelijke maatregel om risico’s te beperken. Dit is rechtstreeks bepalend voor de levensvatbaarheid van een handelaar. Succesvolle handelaren beschouwen preventie als een onderdeel van hun infrastructuur, niet als ondersteuning. De beste manieren om terugboekingen te voorkomen zijn onder meer:

1. Risicogebaseerde authenticatie

3D Secure 2 helpt bij het voorkomen van geschillen over fraude door de aansprakelijkheid bij de kaartuitgever te leggen. Het verstuurt uitgebreide contextuele gegevens en maakt tegelijkertijd een soepele authenticatie mogelijk voor transacties met een laag risico.

De aanbevolen werkwijze voor 2026 is om 3DS2 alleen te activeren wanneer er risico-indicaties zijn die dit rechtvaardigen (bijvoorbeeld bij nieuwe kopers, bestellingen met een hoge waarde of afwijkingen in het apparaat of de geolocatie). Op die manier behoudt u de conversie en voorkomt u tegelijkertijd het risico op ongeautoriseerde transacties.

2. Contextinjectie door de uitgever

De meeste terugboekingen beginnen als vragen van de kaartuitgever, niet als beschuldigingen van fraude. Als de kaartuitgevers onvoldoende achtergrondinformatie hebben, wordt de zaak standaard doorverwezen naar een hogere instantie.

Toonaangevende handelaren zorgen proactief voor meer transparantie in transacties binnen systemen die gericht zijn op kaartuitgevers:

- Herkenbare identiteit van de verkoper en details op productniveau

- Status van het abonnement, moment van verlenging en zichtbaarheid van opzeggingen

- Duidelijke contactmogelijkheden voor klanten om contact met u op te nemen voordat ze naar hun bank gaan

Waarom dit belangrijk is: transacties die voor zichzelf spreken, leiden veel minder vaak tot geschillen, waardoor vriendschappelijke fraude wordt teruggedrongen nog voordat er een TC15-code wordt gegenereerd.

3. Geschillenpreventie

Preventie houdt nu ook in dat geschillen worden opgevangen nadat de kaarthouder contact heeft opgenomen met zijn bank, maar voordat de terugvordering wordt verwerkt.

Met tools zoals Chargeflow en Chargeflow kunnen handelaren geschillen over kleine bedragen of met een hoog risico onmiddellijk terugbetalen.

Voordeel van VAMP: Geschillen die in deze fase worden opgelost, worden doorgaans niet meegenomen in de VAMP-berekeningen, waardoor de reputatie van de handelaar wordt beschermd.

4. Geavanceerde transparantie bij de facturering

Een aanzienlijk deel van de geschillen over „vriendelijke fraude“ is het gevolg van verwarring, niet van kwaadwilligheid.

Tot de maatregelen met een groot effect behoren:

- Verbeterde factuurbeschrijvingen die aansluiten bij het merk dat de klant te zien krijgt

- Digitale verzending van kassabonnen en aankoopbevestigingen in de bank

Duidelijkheid op het moment van herkenning voorkomt dat er geschillen ontstaan.

5. Gegevensverrijking

Hoewel Compelling Evidence 3.0 een herstelkader is, begint preventie al bij het vastleggen van gegevens.

Handelaren moeten consequent het volgende verzamelen:

- Apparaat-ID's (UUID)

- IP-adres en geolocatie

- Verzending of toegang tot gegevens

Het voorkomen van terugboekingen gaat niet langer alleen over het weren van onbetrouwbare klanten. Zonder deze basis mislukken zowel preventie als terugvordering.

Laatste opmerkingen over hoe terugboekingen werken

Terugboekingen zijn uitgegroeid van incidentele geschillen tot een systeemrisico dat wordt bepaald door automatisering bij kaartuitgevers, netwerkbeleidsregels en handhaving op portefeuilleniveau. Acquirers staan nu onder druk om hun totale portefeuille onder de 0,5% te houden. Elk geschil heeft niet alleen gevolgen voor één individuele handelaar, maar ook voor het bredere ecosysteem.

Handelaren die terugboekingen als uitzonderingen beschouwen, zetten hun omzet, verwerkingsrechten en het vertrouwen in hun merk op het spel. Wie ze als een vast onderdeel van de bedrijfsvoering beschouwt, blijft aan de regels voldoen, beschermt zijn marges en kan vol vertrouwen groeien. Zo werken terugboekingen tegenwoordig

Vroegtijdige, nauwkeurige en systematische betrokkenheid is tegenwoordig de norm. Toonaangevende verkopers voldoen aan die doelstelling met platforms zoals Chargeflow.

Veelgestelde vragen:

Hoe werkt een terugvordering via een creditcard?

Een terugvordering via de creditcard is een procedure ter bescherming van de consument waarmee een kaarthouder bij zijn bank om terugstorting van het bedrag kan vragen vanwege fraude, het niet ontvangen van goederen of ontevredenheid over de dienstverlening. Als de kaartuitgever na onderzoek vaststelt dat het verzoek van de kaarthouder terecht is, zal hij het bedrag bij de handelaar terugvorderen, waarbij een vast bedrag aan terugvorderingskosten in rekening wordt gebracht. De handelaar kan de terugvordering vervolgens aanvechten door overtuigend bewijs te leveren.

Hoe werkt een terugboeking door een bank?

Een terugboeking door de bank is een terugdraaiing van een transactie die wordt aangevraagd door de financiële instelling die de kaart van de klant heeft uitgegeven, wanneer zich tijdens de verwerking van de transactie een technische fout voordoet. Terugboekingen door de bank vinden vaak plaats zonder dat de kaarthouder of de handelaar hiervan op de hoogte is. Naast terugboekingen die door de kaarthouder worden aangevraagd, kunnen ook banken hiertoe overgaan, maar de procedure bij geschillen verloopt doorgaans op dezelfde manier.

Hoe werkt een terugvordering via PayPal?

PayPal biedt drie procedures waarmee kaarthouders verhaal kunnen halen bij transactiegeschillen: een geschil, een claim en een terugboeking. Het verschil is dat onopgeloste geschillen kunnen worden geëscaleerd naar een claim, waarbij PayPal via zijn interne "Resolution Center" een beslissing neemt over de uitkomst van de zaak. Terugboekingen worden afgehandeld door de kaartuitgever. Wanneer een klant bij zijn bank bezwaar maakt tegen een transactie die via PayPal is verwerkt, fungeert PayPal als tussenpersoon tussen de handelaar en de bank van de klant. Hun fraudespecialisten communiceren namens u met de uitgever gedurende het hele terugboekingsproces. Nogmaals, als de gebruiker het geschil via zijn creditcarduitgever heeft ingediend in plaats van via PayPal, hebben de regels van de kaartuitgever voorrang en is de "Verkopersbescherming" van PayPal alleen van toepassing als aan specifieke verzend- en trackingcriteria is voldaan.

Wat gebeurt er tijdens een geschil over een terugvordering?

Tijdens een geschil wordt het geld in escrow gehouden. Beide partijen leveren bewijsmateriaal aan, zoals bonnen, logbestanden, communicatie, enz. De uitgevende bank beslist vervolgens of het geld aan de handelaar wordt terugbetaald of dat de terugboeking definitief wordt gemaakt.

Hoe lang duurt het voordat een terugvordering is afgehandeld?

Een gemiddeld geschil duurt 4 tot 12 weken. Als het echter tot een arbitrageprocedure komt, kan het tot wel 6 maanden duren voordat er een definitieve, bindende uitspraak wordt gedaan. Daarom biedt automatisering van terugboekingen het grootste economische voordeel: het zorgt ervoor dat u het geschil kunt aanvechten met een maximale garantie op terugvordering, zonder dat u daar zelf iets voor hoeft te doen.

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)