%201.svg)

Tout savoir sur la gestion de la fraude liée aux rétrofacturations : objectifs et avantages

Des rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

Chargeback fraud management is the systematic process of preventing, tracking, and resolving forced payment reversals. Effective management requires two approaches: prevention (fraud detection, customer communication, clear policies) and dispute resolution (evidence gathering, timely responses, strategic fighting). Modern solutions like Chargeflow use AI automation to handle evidence compilation and submission, achieving 60-70% win rates versus manual processes. Without proper management, chargebacks trigger processor penalties, account termination, and revenue loss exceeding the original transaction value.

Une récente découverte scientifique a révélé pourquoi la fraude par rejet de débit ne cesse d'augmenter, Mastercard prévoyant que le volume mondial des rejets de débit atteindra 324 millions en 2028. Restez à l'écoute, je vais vous expliquer. Cette découverte phénoménale va vous stupéfier !

Le cortex cingulaire antérieur moyen (aMCC) est un nœud central du réseau cérébral humain. Une étude révolutionnaire publiée par la Bibliothèque nationale de médecine démontre que l'aMCC est le moteur de l'analyse coûts-bénéfices qui sous-tend la prise de décision.

L'étude a révélé que lorsque les gens font des choses qu'ils ne veulent pas faire, leur cortex cingulaire antérieur médian se développe. Ce changement cérébral crée une boucle de rétroaction neurologique qui suscite le désir de répéter l'acte.

Cette découverte scientifique fracassante va de pair avec les données du secteur concernant les tendances en matière de rétrofacturation. Des études montrent que de nombreux fraudeurs à la rétrofacturation sont en réalité des clients qui regrettent leur achat. La rétrofacturation devient donc pour eux un moyen de revenir sur des transactions légitimes. Et devinez quoi ? 40 % de ces acheteurs qui parviennent à faire rétrofacturer une transaction sont susceptibles de déposer un nouveau litige dans les 90 jours.

Soit dit en passant, c'est vous, le commerçant, qui en supportez l'intégralité des frais.

This comprehensive guide will take you on a transformative journey through every aspect of chargeback fraud management. By the end, you’ll gain unquestionable expertise in navigating the intricacies of payment fraud. Let’s dig in!

Que sont les rétrofacturations (et pourquoi sont-elles importantes) ?

Les rétrofacturations sont des annulations de paiement forcées qui déclenchent une crise auto-alimentée. Il ne s'agit pas simplement de remboursements impliquant des démarches supplémentaires. Chacune d'entre elles incite les clients à penser qu'il est plus rapide de contester les frais que d'appeler le service client. C'est le cercle vicieux neurologique à l'œuvre. Et cela mène à la faillite les commerçants qui considèrent les rétrofacturations comme des incidents isolés plutôt que comme la menace systématique qu'elles constituent.

Mais ce n'est pas tout. Chaque litige fait grimper votre taux de rétrofacturation vers le seuil fixé par le réseau de cartes, au-delà duquel les prestataires de services de paiement résilient les comptes. Pendant ce temps, le client à l'origine de tout cela donne des conseils à d'autres sur TikTok.

This is why chargeback fraud management isn’t optional. It’s a skillful approach to break the cycle and stop the spiral.

What Is Chargeback Fraud Management?

Chargeback fraud management is the systematic measures a business puts in place to prevent, track, examine, and resolve chargeback requests from a buyer’s card issuer or financial institution.

Effective chargeback fraud management covers two critical dimensions:

- Prévention : mise en œuvre de mesures stratégiques visant à réduire le risque de survenance des rétrofacturations. Cela comprend la détection et la prévention de la fraude amicale, une communication claire, un service client de qualité et des pratiques de facturation transparentes.

- Mesures correctives: enquêter de manière proactive sur les contestations de paiement qui surviennent et y répondre, rassembler des preuves solides et présenter des réfutations bien argumentées afin de remporter les litiges.

Chargeback procedures are intricate. They involve several parties, strict timelines, and ever-changing industry restrictions. Understanding these complexities helps you minimize losses in the gruesome chargeback fraud management process.

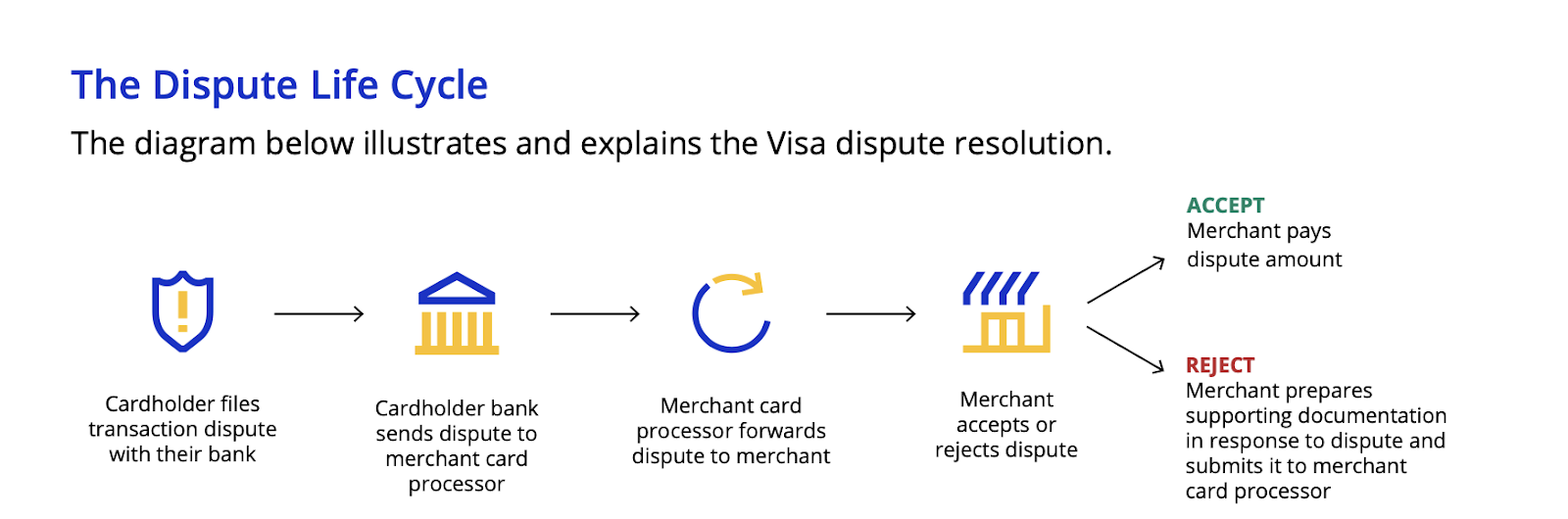

Comment fonctionne le processus de rétrofacturation

Il est essentiel de bien comprendre le processus de rejet de débit pour gérer efficacement les litiges. Voici les différentes étapes :

- Un client conteste un prélèvement: le client contacte sa banque pour contester une transaction spécifique. Les titulaires de carte disposent généralement d'un délai de 45 à 180 jours pour contester des frais.

- L'émetteur examine la demande: après réception de la demande, l'émetteur de la carte en vérifie la validité. Ce processus prend généralement environ six semaines, ou 30 jours pour les cartes Visa.

- Annulation conditionnelle: si la banque estime que la réclamation est justifiée, elle procède à un rejet de débit au nom des clients, leur accordant ainsi un remboursement temporaire prélevé sur le compte du commerçant.

- Réponse du commerçant: Vous devez enquêter sur le litige, rassembler les documents pertinents pour prouver la légitimité de la transaction et présenter un dossier irréfutable au prestataire de services de paiement ou à la banque acquéreuse afin de contester le rejet de débit.

- Solution: Si vos arguments sont suffisamment convaincants, l'émetteur de la carte ou l'établissement financier annulera la contestation et recréditera le montant sur votre compte. Dans le cas contraire, le titulaire de la carte conserve le crédit provisoire qui lui a été accordé.

La procédure de contestation de paiement peut souvent prendre jusqu'à 90 jours. Elle peut se prolonger davantage si l'affaire est soumise à l'arbitrage. Chaque étape est soumise à des délais précis qui varient selon le réseau de cartes.

Why Businesses Need Chargeback Fraud Management Systems

Selonles statistiques et tendances relatives aux rétrofacturations publiées par Chargeflow sur et , les rétrofacturations augmentent parallèlement à la croissance des transactions numériques. Le besoin d'outils, de processus et de bonnes pratiques pour lutter contre la menace croissante que représentent les rétrofacturations est aujourd'hui plus pressant que jamais.

Here’s why you need a well-defined chargeback fraud management system:

1) Combler les failles en matière de fraude avant la conclusion des transactions

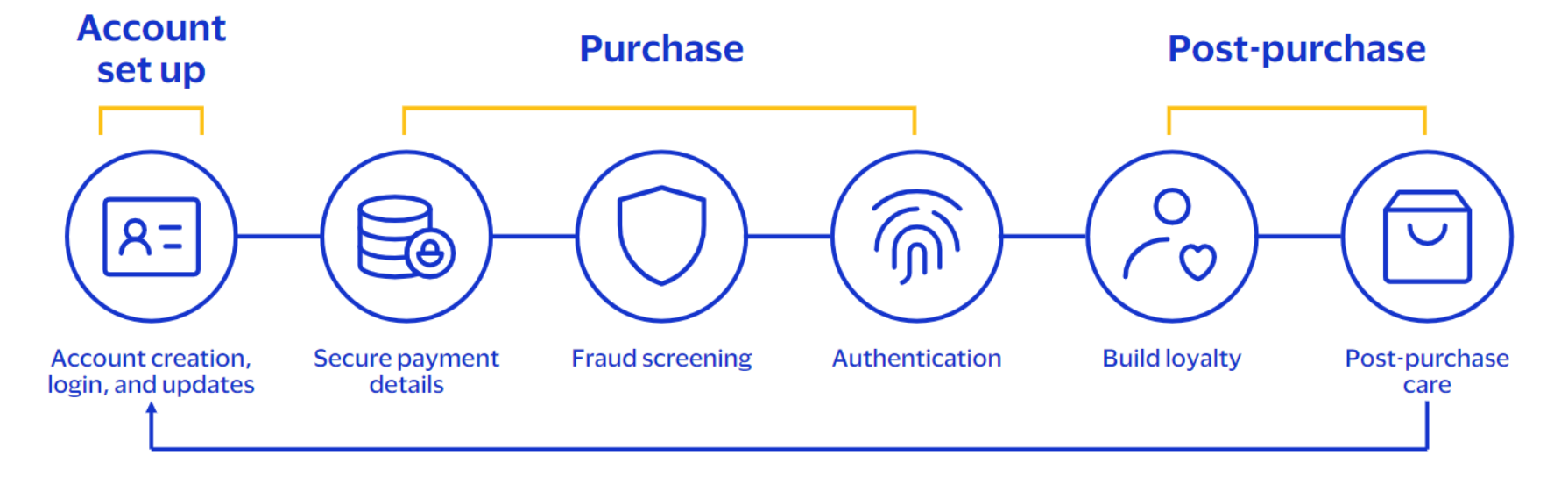

De-risking transactions is a crucial aspect of chargeback fraud management. This involves pre-transaction measures, such as tracking and verifying customers’ identities before they purchase, to prevent fraud.

Par exemple, le renforcement de l'authentification des clients et la mise en place de réservations avant transaction grâce à Chargeflow Prevent empêchent les fraudeurs d'effectuer des transactions qui aboutiront inévitablement à des rétrofacturations.

2) Réduire au minimum les erreurs et les confusions après la facturation

En mettant en place une stratégie visant à prévenir et à contester les litiges, vous vous assurez de ne pas gaspiller des revenus durement gagnés. Cela peut notamment passer par un contrôle qualité des registres de transactions afin d'éliminer les erreurs commises par les commerçants, telles que les doubles facturations et les erreurs administratives.

Outre la réduction des erreurs internes, une politique de remboursement clairement définie permet aux clients de suivre leurs factures, notamment en ce qui concerne paiements d'abonnement. Par exemple, s'assurer que les canaux bancaires numériques et les équipes de back-office des émetteurs disposent des informations pertinentes sur le commerçant, telles que le nom, le logo et le reçu, contribue à réduire la fraude amicale.

3) Comptabilité et reporting efficaces en matière de rétrofacturation

This is one of the most essential benefits of well-thought-out chargeback fraud management. Accounting for chargebacks will no longer be a nightmare. Instead of adding chargeback losses into the cost of sales, you can better account for these distinct costs and make your books make sense. Furthermore, having a streamlined chargeback fraud management approach is fundamental for KPI monitoring and reporting. You can track issue areas and close loopholes by analyzing chargeback data.

4) Optimizing Net Win Rate With Automated Chargeback Fraud Management

La principale raison pour laquelle le taux de réussite des litiges est si décevant chez la plupart des commerçants réside dans le manque de communication entre les émetteurs, les commerçants et les consommateurs. Les procédures, la terminologie et les règles relatives aux litiges ne sont pas harmonisées entre toutes les parties prenantes. Ne serait-ce que comprendre les délais associés à chaque étape relève du cauchemar.

Mais imaginez un outil qui vous aide à prévenir les rejets de paiement avant même qu'ils ne se produisent. L'automatisation de la gestion des rejets de paiement permet de réduire leur nombre grâce à des mesures fondées sur les données. Elle conteste les contestations injustifiées avec un taux de réussite supérieur et maintient votre taux de rejet de paiement sous contrôle.

« Le risque lié aux paiements n'a en rien diminué. Les entreprises sont toujours confrontées à des risques importants, et ce sera toujours le cas, en particulier dans le cadre des transactions en ligne. Si quoi que ce soit, la situation empire. Le commerce par intermédiaire va créer bien plus de frictions. » -- Ariel Chen, PDG et cofondateur de Chargeflow

Chargeback Fraud Management Strategy: Roles, Risk, and Responsibility

Traditionally, creating a chargeback fraud management strategy requires clearly defined roles, understanding your risk profile, and establishing accountability across your organisation.

Cela implique de mettre en place une procédure permettant de déterminer qui s'occupe de quoi, quels litiges il convient de porter devant les tribunaux et comment prévenir une nouvelle vague de litiges.

Key Roles in Conventional Chargeback Fraud Management

- Spécialiste des rétrofacturations: gère au quotidien les réponses aux litiges, la collecte des preuves, la soumission des contre-arguments et le suivi (le cas échéant).

- Analyste en matière de fraude: surveiller les transactions afin de détecter tout comportement suspect et mettre en œuvre des mesures préventives pour limiter les risques de litiges.

- Équipe du service client: elle constitue la première ligne de défense en résolvant les problèmes des clients avant qu'ils ne dégénèrent en rétrofacturations coûteuses.

- Finance/Comptabilité: Suivre les coûts liés aux rétrofacturations, surveiller les taux de litiges et veiller à la bonne comptabilisation des rétrofacturations.

- Responsable des rétrofacturations: supervise l'ensemble du programme, analyse les tendances, optimise les processus et assure la coordination entre les services.

Comprendre votre profil de risque

Les banques évaluent le risque lié aux commerçants selon quatre critères principaux : les antécédents financiers et la solvabilité de votre entreprise, votre secteur d'activité, votre modèle de facturation et votre volume de transactions. Les différents modèles commerciaux sont exposés à des risques de rétrofacturation variables. Parmi les secteurs à haut risque, on trouve :

- Tourisme et hôtellerie (délais de livraison longs, annulations)

- Digital goods and SaaS (intangible products, subscription fatigue)

- Commerce électronique (fraude sans présentation de la carte, litiges liés à la livraison)

- Produits nutraceutiques et compléments alimentaires (marketing agressif, remords de l'acheteur)

- Articles haut de gamme (produits de luxe, appareils électroniques)

Lutter contre les rétrofacturations sans connaître son profil de risque revient à traiter les symptômes sans diagnostiquer la maladie. Votre profil de risque doit guider vos stratégies de prévention, vos protocoles de collecte de preuves et l'affectation de vos ressources.

Définir clairement les responsabilités

Que vous soyez un fondateur travaillant seul, jonglant entre les appels des clients et la gestion des litiges, ou à la tête d'une équipe spécialisée dans la lutte contre la fraude, le défi reste pratiquement le même. Quelqu'un doit suivre les délais, rassembler des preuves, comprendre les codes de motif, surveiller les modifications apportées aux règles des réseaux de cartes (comme le programme VAMP de Visa) et envoyer des réponses, le tout dans un délai de 7 à 21 jours.

Sur le papier, cela semble parfait. Mais le coût est rarement justifié avec des processus manuels. Les petites équipes y consacrent des heures qu’elles ne peuvent pas se permettre de perdre. Les grandes équipes y consacrent des salaires pour un travail que les algorithmes gèrent mieux. Ces deux approches coûtent plus cher que les rétrofacturations elles-mêmes si l’on tient compte du coût d’opportunité et des taux de réussite insuffisants.

That’s why teams are shifting chargeback fraud management responsibility to automated systems. Automated systems don’t replace your judgment. They replace administrative burden and minimize false representment. You still decide strategy, while AI handles execution.

Gestion des fraudes liées aux rétrofacturations et gestion des litiges

Pour gérer efficacement les rétrofacturations, il faut maîtriser deux principes distincts, mais liés : la gestion de la fraude et la gestion des litiges.

Examinons ces principes plus en détail.

1) Gestion de la fraude liée aux rétrofacturations

Ce mécanisme pré-transactionnel est particulièrement efficace pour prévenir les rétrofacturations abusives avant même qu'elles ne se produisent. Votre objectif ici est de réduire les risques liés aux transactions avant leur traitement. Les deux aspects de la fraude par rétrofacturation sont les suivants :

- Fraude avérée: il s'agit de cas résultant de l'utilisation non autorisée des identifiants de paiement par des malfaiteurs. Les mesures de prévention comprennent le déploiement de Prevent, les vérifications AVS/CVV, l'authentification 3D Secure, l'empreinte numérique des appareils et les contrôles de vitesse.

- Fraude interne: la fraude interne (ou « fraude amicale ») : les clients contestent des achats valides, intentionnellement ou par erreur, afin d'obtenir un remboursement. Les alertes de rejet de débit permettent d'éviter cela en vous avertissant avant que les contestations ne soient déposées.

2) Gestion des litiges

Lorsque la prévention échoue, pour quelque raison que ce soit, et qu'un rejet de débit survient, une gestion rigoureuse des litiges devient alors essentielle. L'objectif est de maximiser le recouvrement net des créances indûment réclamées grâce à :

- Réaction rapide : agir dans des délais très courts pour rassembler et présenter des éléments de preuve.

- Rassemblement des éléments de preuve : collecte des détails des transactions, des confirmations d'expédition, des communications avec les clients, des adresses IP, des données relatives aux appareils et de toute autre documentation pertinente.

- Analyse des codes de motif : comprendre le code de motif spécifique afin de fournir les éléments les plus pertinents susceptibles d'influencer la décision de la banque.

- Une réfutation convaincante : rédiger des réponses claires et concises qui répondent à la réclamation du client en s'appuyant sur des preuves irréfutables.

- Prise de décision stratégique : déterminer les litiges à mener en fonction des probabilités de gain ou de perte, de la valeur de la transaction et des coûts en ressources.

Les solutions modernes de gestion des contestations prennent en charge l'ensemble du processus, depuis la collecte des preuves tout au long du parcours client jusqu'à la génération et la soumission de réponses optimisées en fonction des codes de motif.

The thing is, there are several tools nowadays, and not all chargeback fraud management solutions deliver the same results.

Chargeback Fraud Management Solutions: Tools, Software, and Systems

In today’s dispute-prone eCommerce landscape, chargeback fraud management has evolved into a specialized industry addressing a $41.69 billion problem. The solutions span from basic alert systems to comprehensive AI-powered platforms, each designed to tackle different aspects of the chargeback lifecycle.

Types of Chargeback Fraud Management Frameworks

- Alertes de rejet de paiement: des services tels que Chargeflow Alerts s'appuient sur des données réseau (Ethoca et Verifi RDR) ainsi que sur des outils propriétaires pour vous signaler les litiges avant qu'ils ne se transforment en rejets de paiement. Cette alerte vous laisse le temps de choisir la solution la plus avantageuse.

- Outils de prévention de la fraude: les solutions anti-fraude telles que SEON, Sift ou Kount analysent les transactions en temps réel à l'aide de l'apprentissage automatique, de l'analyse comportementale et de filtres prédéfinis afin de bloquer les achats frauduleux.

- Dispute management software: These are solutions that help teams handle evidence gathering, response generation, and, in some cases, submission to payment processors. Options include self-managed SaaS subscriptions or managed "dispute-as-a-service" with consultancy.

- Outils d'analyse et de reporting : il ne s'agit pas de produits autonomes, mais d'une couche d'intelligence intégrée aux plateformes. Bien que leurs performances varient d'une plateforme à l'autre, ces outils permettent de suivre les ratios, les taux de réussite, les codes de motif et les tendances afin de dégager des informations utiles tant pour la prévention des litiges que pour la gestion de ceux-ci.

- Plateformes tout-en-un: les plateformes natives de l'IA, telles que Chargeflow, offrent une couverture complète grâce à des alertes, à la prévention de la fraude amicale, à la contestation des transactions et à l'analyse des données.

Mais comment fonctionne cette magie? Voyons cela de plus près.

How Chargeback Fraud Management Software Works: Focus on Chargeflow

Advanced chargeback fraud management platforms like Chargeflow use machine learning to analyze win patterns, optimize evidence selection and submission, and predict dispute outcomes. They get smarter with every case while eliminating manual work.

Comment fonctionne Chargeflow :

1. Intégration : connectez vos passerelles de paiement (Shopify, Stripe, PayPal, plus de 100 plateformes) et vos outils d'enrichissement (Gmail, Gorgias, Zendesk, Recharge, Chargebee). Chargeflow synchronise immédiatement les données historiques et les nouvelles données relatives aux litiges, et surveille les rétrofacturations en temps quasi réel.

2. Configuration de l'automatisation : déterminez le niveau d'agressivité avec lequel vous souhaitez traiter les litiges en fonction de votre tolérance au risque, personnalisez les éléments de preuve à l'aide de vos ressources de marque (logo, politiques, conditions générales) et décidez si Chargeflow doit soumettre automatiquement les dossiers ou les mettre en attente pour que vous les approuviez.

3. Gestion automatisée : le système met en file d'attente les litiges existants, traite les nouveaux dès leur arrivée et se charge de la collecte des preuves sur toutes les plateformes connectées. Vous pouvez vous concentrer sur le développement de votre activité pendant que Chargeflow gère les litiges 24 heures sur 24, 7 jours sur 7.

Benefits of Automated Chargeback Fraud Management

Automation has transformed the chargeback workflow. The process has transitioned from a manual, reactive process into a proactive, data-driven operation. Prominent benefits of automated chargeback fraud management include:

- Traitement des rétrofacturations nettes positives : les systèmes automatisés fonctionnent tant que vos systèmes sont actifs. Ils offrent les meilleurs résultats en termes de taux de réussite, même lorsque la prévention des rétrofacturations et la gestion des litiges sont gérées en mode automatique.

- Évolutivité : traiter des centaines, voire des milliers de litiges sans augmenter proportionnellement les effectifs.

- Cohérence : chaque réponse respecte les meilleures pratiques et inclut tous les éléments pertinents, ce qui permet d'éliminer les erreurs humaines et les omissions.

- Rapidité : plutôt que de devoir courir contre la montre, les réponses sont générées et envoyées en quelques minutes sans que vous ayez à lever le petit doigt.

- Optimisation fondée sur les données : analyse continue des résultats des litiges afin d'affiner les stratégies et d'améliorer les taux de réussite.

- Utilisation rationnelle des ressources : permettez à votre équipe de se concentrer sur des activités à forte valeur ajoutée, telles que la stratégie de prévention de la fraude et l'amélioration de l'expérience client.

Parmi les autres avantages, citons un tableau de bord centralisé permettant de suivre l'ensemble des litiges, de vérifier les réponses automatisées avant leur envoi (si vous le souhaitez) et d'accéder à des analyses en temps réel depuis n'importe quel endroit disposant d'une connexion Internet.

Can You Handle Chargeback Fraud Management Internally?

The short answer is yes, you can. Nevertheless, handling chargeback fraud management manually isn’t as feasible as it sounds. Even a low volume of 20 disputes monthly can be challenging. You will have to track deadlines across multiple processes, learn various card network reason code nuances, compile evidence from various systems, and craft compliant rebuttals.

C'est exactement ce qu'a appris à ses dépens Fanatics, un client de Chargeflow. Selon leurs propres mots :

Besides the “I can do it myself” aspect, some teams handle chargeback fraud management internally because they’re protective. They want control over their process, customer data, user experience, existing workflow, etc. Adding new software means granting system access, risking integration headaches, and trusting automation not to send embarrassing responses to banks or disrupt how things currently work.

Cette prudence est tout à fait justifiée. Mais les solutions modernes de gestion des rétrofacturations ne remplacent pas vos systèmes. Elles s'y intègrent. Elles constituent votre système d'exploitation pour tout ce qui touche aux rétrofacturations.

Thus, the debate of in-house vs outsourced chargeback fraud management really boils down to how much control you maintain over daily decisions versus strategic oversight. And you can achieve this control through hybrid or fully managed options.

Hybrid vs. Fully Managed SaaS Chargeback Solutions

Hybrid SaaS Chargeback Fraud Management Solutions

Ce qu'elles proposent: une solution combinant un logiciel et une externalisation sélective, dans laquelle les commerçants choisissent les transactions et les rétrofacturations à contester, tout en confiant la gestion effective des litiges à un prestataire de services. Dispute Ninja et Chargebacks911 font partie des entreprises proposant ce modèle hybride.

Idéal pour : les équipes disposant de certaines connaissances en matière de contestation de paiement, mais qui ont besoin du soutien d'experts pour les litiges complexes ou portant sur des montants élevés. Une solution pratique pour les petites entreprises et les équipes en pleine croissance qui souhaitent réduire leurs coûts en sélectionnant les dossiers à traiter, tout en conservant une meilleure maîtrise de la situation et en s'appuyant sur une expertise externe pour les tâches spécialisées.

Principal avantage: vous gardez la maîtrise et le contrôle de la situation, ce qui peut vous permettre de réduire les coûts en choisissant les dossiers à traiter en interne plutôt que de les externaliser, tout en continuant à bénéficier d'une expertise technique lorsque cela s'avère nécessaire. Vous bénéficiez également d'une flexibilité qui vous permet d'adapter votre approche à mesure que votre entreprise se développe ; vous pouvez commencer par vous impliquer davantage, puis déléguer progressivement à mesure que le volume de travail augmente.

Limite: la gestion et la coordination de plusieurs outils ou prestataires peuvent s'avérer difficiles. Certains prestataires ont recours à une main-d'œuvre délocalisée et peu qualifiée, ce qui nuit à l'efficacité et allonge les délais de traitement, mais a également un impact négatif sur les taux de réussite. Vous devrez tout de même engager un analyste spécialisé dans les contestations de paiement pour prendre des décisions en interne et déterminer, grâce à son expertise, quels litiges méritent que vous y consacriez du temps plutôt que de laisser cette tâche au prestataire.

Solutions entièrement gérées

Leurs services: des outils propriétaires de bout en bout, l'apprentissage automatique et l'expertise humaine pour gérer l'ensemble du cycle de traitement des litiges, en contestant les rétrofacturations en votre nom afin que vous puissiez vous concentrer sur vos activités quotidiennes.

Idéal pour : les commerçants qui souhaitent se décharger complètement de la gestion des rétrofacturations, les entreprises à fort volume submergées par les litiges, ou les sociétés ne disposant pas d'expertise interne en matière de rétrofacturation.

Avantage clé : des garanties de taux de réussite (Chargeflow offre une garantie de retour sur investissement (ROI) multiplié par quatre, bien supérieure à celle obtenue par les commerçants qui gèrent eux-mêmes leurs opérations), sans nécessiter aucune ressource interne. La combinaison de technologies brevetées, de l'apprentissage automatique et de l'analyse humaine permet d'obtenir un ROI durable à long terme, que les stratégies « tout-en-un » à mettre en œuvre soi-même ne peuvent égaler. Vous bénéficiez de chargés de compte dédiés, et non de files d'attente au service d'assistance.

Limite : la tarification à la performance implique que vous payez un pourcentage des fonds récupérés, ce qui ne convient pas forcément à tout le monde, mais qui est en adéquation avec les résultats. Vous disposez d'un contrôle moins direct sur les décisions relatives aux litiges individuels : vous définissez les paramètres et le prestataire se charge de l'exécution.

| Facteur | Hybrid SaaS Solutions | Fully Managed SaaS Solutions |

|---|---|---|

| Ce qu'ils proposent | Une combinaison de logiciels et d'externalisation ciblée. Les commerçants décident des litiges à traiter, tandis que le prestataire les aide à les gérer. | Gestion complète des rétrofacturations grâce à des outils propriétaires, à l'apprentissage automatique et à des spécialistes des litiges qui prennent en charge l'ensemble du cycle de traitement des litiges. |

| Exemples de prestataires | Dispute Ninja, Chargebacks911 | Chargeflow, Kount, Riskified |

| Idéal pour | Les équipes disposant d'une certaine expertise interne en matière de refacturation et qui recherchent une certaine souplesse ainsi qu'une externalisation ciblée pour les litiges complexes ou portant sur des montants importants. | Les commerçants traitant un volume important de transactions ou les entreprises qui souhaitent confier la gestion des rétrofacturations à des spécialistes externes. |

| Avantage principal | Un meilleur suivi et une meilleure maîtrise des coûts. Les commerçants peuvent décider quels dossiers traiter en interne et lesquels confier à des prestataires externes. | Une charge opérationnelle minimale. Les prestataires gèrent l'ensemble du processus de règlement des litiges grâce à l'automatisation et à une expertise spécialisée. |

| Effort opérationnel | Modéré. Nécessite un examen interne, une coordination avec les fournisseurs et des décisions quant aux litiges à poursuivre. | Faible. La plupart des tâches opérationnelles sont confiées à des prestataires externes, les commerçants se contentant d'examiner les principaux résultats. |

| Limites | La gestion de plusieurs outils ou agences peut compliquer les choses. Une expertise interne reste nécessaire pour définir la stratégie à adopter en cas de litige. | Une tarification basée sur la performance et un contrôle moins direct sur les décisions relatives aux litiges individuels, selon la plateforme que vous choisissez. |

Principaux indicateurs, frais et délais à surveiller en matière de rétrofacturation

Excellent chargeback fraud management requires tracking the right metrics. Here are the critical KPIs every business should track:

Critical Chargeback Fraud Management Metrics

- Taux de rétrofacturation : nombre total de rétrofacturations divisé par le nombre total de transactions. La plupart des prestataires de services de paiement signalent les comptes présentant un taux compris entre 0,5 % et 0,7 % en raison d'une surveillance exercée par les réseaux de cartes.

- Taux de réussite : pourcentage des contestations de prélèvements que vous parvenez à faire annuler. La moyenne du secteur se situe entre 20 et 40 % ; de nombreux clients de Chargeflow atteignent 60 à 70 %.

- Montant net récupéré : l'indicateur le plus important, qui correspond au montant réel récupéré, déduction faite des frais liés au règlement des litiges.

- Répartition des codes de motif : cela permet d'identifier (principalement en théorie) l'intention du titulaire de la carte lorsqu'il dépose une contestation, et de déterminer sur quels points concentrer les efforts de réfutation et de prévention.

- Taux de contestation par produit/service : un indicateur permettant d'identifier les offres qui donnent lieu au plus grand nombre de contestations.

- Délai de réponse moyen : la rapidité avec laquelle vous répondez aux litiges. Des réponses plus rapides vont souvent de pair avec de meilleurs taux de réussite.

Frais à surveiller

- Frais de contestation : 20 à 100 $ par contestation, quelle que soit l'issue de la procédure de contestation.

- Frais de traitement pour les transactions à haut risque : augmentation des taux de traitement si votre taux de rejet de débit dépasse les seuils fixés par les réseaux de cartes.

- Frais d'alerte : coûts liés aux alertes de prévention des rétrofacturations (généralement entre 20 et 40 $ par alerte, mais moins onéreux que les rétrofacturations complètes).

- Software/service fees: Monthly platform fees or per-dispute costs for chargeback fraud management tools.

- Internal labor costs: Staff time spent on chargeback fraud management.

Délais critiques en matière de rétrofacturation

- Délai de réponse : généralement entre 7 et 21 jours, selon le prestataire de paiement et le réseau de cartes.

- Délai de contestation pour les clients : 45 à 180 jours, selon le réseau de la carte et le motif de la contestation.

- Délai de traitement : 60 à 90 jours pour la décision initiale ; la procédure d'arbitrage peut s'étendre à plus de 120 jours.

- Fenêtre d'analyse des fraudes : en temps réel jusqu'à 24 heures pour prévenir les transactions frauduleuses avant qu'elles ne donnent lieu à des rétrofacturations.

How to Choose the Right Chargeback Fraud Management Tools

Selecting a chargeback fraud management solution is a critical revenue decision. I say that because it’s not simply about buying software. You’re determining your processor standing and whether you're recovering enough to justify the fight or just burning money on losing battles. Furthermore, the wrong choice equally exposes you to risks.

Critères essentiels d'évaluation des solutions de gestion des rétrofacturations

- Capacités d'intégration : un flux de données fluide est indispensable. La plateforme doit donc s'intégrer sans difficulté à votre prestataire de paiement, à votre plateforme de commerce électronique, à vos transporteurs et à vos outils de service client.

- Niveau d'automatisation : recherchez des solutions qui gèrent automatiquement la collecte des preuves, la génération des réponses et leur soumission. Si elles promettent une automatisation mais vous laissent tout le travail manuel, cela en vaut-il vraiment la peine ?

- Intelligence des justificatifs : le système est-il capable d'exploiter plusieurs sources de données et de personnaliser les justificatifs en fonction des codes de motif ? Les réponses standardisées appartiennent désormais au passé.

- Fonctionnalités de prévention : propose-t-il des alertes en cas de rejet de paiement, un filtrage des fraudes pour éviter les rejets de paiement et des analyses préventives ? Il est important de lutter contre les rejets de paiement, mais mieux vaut encore les prévenir.

- Analyses et rapports : les tableaux de bord en temps réel , l'analyse des codes de motif, le suivi du taux de réussite et les indicateurs de retour sur investissement devraient faire partie des fonctionnalités standard.

- Des résultats avérés : quels sont leurs taux de réussite ? Demandez-leur de vous fournir des études de cas d'entreprises similaires à la vôtre.

- Modèle de tarification : s'agit-il d'un abonnement, d'une tarification à la litige, d'une tarification à la performance (vous ne payez que les fonds récupérés) ou d'un modèle hybride ? Adaptez la tarification à vos objectifs en matière de volume et d'évolutivité.

- Évolutivité : la solution peut-elle s'adapter à votre modèle d'entreprise spécifique ? Changer de fournisseur peut s'avérer fastidieux.

- Support and expertise: Human support is still relevant even in today’s AI world. Evaluate the team's experience. For SaaS tools, assess customer support quality and response times.

- Conformité et sécurité : garantir la conformité aux normes PCI et mettre en place des pratiques rigoureuses en matière de sécurité des données.

Signaux d'alerte courants à éviter

- Des promesses de taux de réussite de 100 %, quel que soit le type de contestation (ce qui est irréaliste, car les contestations où vous êtes en tort ne peuvent pas être gagnées)

- Options d'intégration insuffisantes (la saisie manuelle des données va à l'encontre du but recherché)

- Un manque de transparence concernant les tarifs ou les résultats laisse présager un manque d'honnêteté

- Une approche standardisée, sans personnalisation, est un véritable casse-tête pour votre équipe

- Un service d'assistance lent ou peu réactif pendant la phase d'évaluation peut être le signe d'un service client médiocre

Final Thoughts on Chargeback Fraud Management

Chargeback fraud management is about preventing financial losses, stopping fraud in its tracks, and having your buyers talk to you before talking to their bank. It is also about complying with industry regulations that could impact your payment processing privileges. And when disputes slip through the cracks, you know how to fight back and resolve them.

Disposer de mesures et d'outils systématiques pour limiter l'exposition aux litiges, analyser en profondeur et exploiter les données relatives aux rétrofacturations afin d'optimiser le taux de réussite net constitue un avantage concurrentiel. Au lieu de se livrer au jeu du « chat et de la souris » auquel se livrent de nombreux commerçants lorsqu'ils traitent des litiges, vous améliorez délibérément l'expérience client tout en tenant à distance les fraudeurs spécialisés dans les rétrofacturations.

Découvrez l'automatisation des rétrofacturations proposée par Chargeflow.

Manage Chargeback Fraud End to End

You can set the parameters and let automation handle every fraud dispute, instead of reviewing each case by hand. Chargeflow automates fraud management end to end, backed by a 4X ROI guarantee.

Commencez gratuitementDes rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)