%201.svg)

Prevención del fraude en el comercio electrónico: aspectos fundamentales y buenas prácticas

¿Devoluciones?

Ya no es tu problema.

Recover 4x more chargebacks and prevent up to 90% of incoming ones, powered by AI and a global network of 20,000 merchants.

El fraude en el comercio electrónico se ha convertido en una amenaza global e industrializada, con pérdidas que superarán los 48 000–53 000 millones de dólares en 2025 y que se prevé alcancen los 343 000 millones de dólares en 2027. El fraude moderno se nutre de altos incentivos, fácil acceso, anonimato y sistemas de baja fricción. Se aprovecha de los procesos de compra legítimos de los clientes y de las políticas de las empresas. Una prevención eficaz requiere un enfoque adaptativo: detección en tiempo real impulsada por IA, verificación de identidad, análisis de comportamiento y fricción selectiva. El objetivo es sencillo: cambiar la economía del fraude para que resulte demasiado costoso y arriesgado de mantener, al tiempo que se preserva una experiencia del cliente fluida.

La prevención del fraude en el comercio electrónico se ha convertido en una prioridad para los comerciantes, los proveedores de servicios de pago y las empresas tecnológicas. La economía sumergida que afecta al comercio digital se está expandiendo a un ritmo alarmante.

Hace una década, los informes comparativos sobre fraude de CyberSource, filial de Visa, describían el fraude en línea como un riesgo creciente en las transacciones sin presencia física de la tarjeta. Hoy en día, informes similares de las redes de tarjetas documentan la existencia de redes de fraude en el comercio electrónico cada vez más organizadas, herramientas de ataque automatizadas y un fuerte aumento de las pérdidas por fraude, lo que refleja un panorama de amenazas más industrializado.

Fíjate en las cifras. Las pérdidas por fraude en el comercio electrónico a nivel mundial alcanzaron aproximadamente entre 48 000 y 53 000 millones de dólares en 2025, y se prevé que el impacto acumulado para los comerciantes supere los 343 000 millones de dólares entre 2023 y 2027.

Aunque las cifras brutas son preocupantes, el efecto multiplicador del fraude en el comercio electrónico es aún más insidioso. Los comerciantes se enfrentan a un coste indirecto cuatro veces mayor por cada dólar robado. Por eso son esenciales las estrategias adaptativas de prevención del fraude en el comercio electrónico. Estas estrategias reequilibran la ecuación económica, de modo que atacar tu tienda resulte demasiado costoso y arriesgado para los estafadores.

¿Qué es la prevención del fraude en el comercio electrónico?

La prevención del fraude en el comercio electrónico es el conjunto de estrategias, tecnologías, procesos y buenas prácticas que utilizan los comerciantes en línea, los proveedores de pagos y las plataformas para detectar, mitigar y bloquear las actividades fraudulentas antes de que den lugar a transacciones no autorizadas, sustracción de mercancías, pérdidas económicas, devoluciones de cargos o daños a la reputación.

En esencia, la prevención del fraude en el comercio electrónico es un mecanismo de defensa proactivo diseñado para proteger todo el ecosistema del comercio digital (clientes, comerciantes y redes de pago), al tiempo que se garantiza una experiencia de compra fluida y sin complicaciones.

Una prevención eficaz del fraude en el comercio electrónico se centra en detener el fraude desde el origen. Aborda las vulnerabilidades en los procesos de pago, la verificación de identidad, el procesamiento de pagos y los comportamientos posteriores a la compra.

Por qué se producen los fraudes en el comercio electrónico y dónde residen los riesgos

En 2020, la red Noir Luxury Refunds demostró que el fraude moderno es un negocio muy rentable. No se limitaron a robar a los comerciantes, sino que crearon una operación escalable a través de Telegram.

Según los documentos judiciales, Noir reclutó a jóvenes cómplices residentes en Estados Unidos para realizar pedidos fraudulentos. Para los filtros antifraude de los comerciantes, estas transacciones parecían legítimas: direcciones IP nacionales, nombres reales y direcciones de envío válidas. Antes de que el FBI desmantelara la red en el marco de la Operación Chargeback, esta había causado pérdidas millonarias a los comerciantes.

El caso Noir pone de manifiesto una verdad fundamental. El fraude es una decisión empresarial calculada. Prospera cuando se dan cuatro condiciones que hacen que atacar a los comerciantes resulte más rentable que trabajar de forma legítima.

1) Incentivos elevados

Noir se centraba en aparatos electrónicos de alto valor y artículos de lujo por su liquidez. Un iPhone robado de 1.500 dólares se convierte en 1.200 dólares en efectivo en cuestión de horas. El margen justifica el esfuerzo.

2) Fácil acceso

Noir operaba abiertamente en Telegram, reclutando a «mulas», personas corrientes que utilizaban sus cuentas legítimas para realizar pedidos. Al descentralizar sus ataques entre cientos de identidades limpias, eludían por completo los sistemas tradicionales de detección de fraudes. No necesitaban piratear sistemas, sino que simplemente se aprovechaban de perfiles de clientes de confianza.

3) Anonimato total

Operar desde Egipto con la ayuda de cómplices con sede en Estados Unidos generaba una complejidad jurisdiccional que servía de escudo. Incluso cuando los comerciantes señalaban reembolsos sospechosos, resultaba casi imposible llevar a cabo un proceso judicial transfronterizo. Cuando el riesgo de sufrir consecuencias es prácticamente nulo y las ganancias siguen siendo sustanciales, las operaciones fraudulentas se expanden rápidamente.

4) Baja fricción

Esta fue la jugada maestra de Noir. Aprovecharon las políticas de reembolso automáticas, diseñadas para mantener altos índices de satisfacción del cliente. Los pedidos marcados como «Defectuosos» o «No recibidos» activaban reembolsos automáticos en muchos grandes minoristas para evitar devoluciones de cargo. Noir convirtió unas políticas orientadas al cliente en vulnerabilidades que podían explotarse.

Estos factores interactúan de forma multiplicativa: altos incentivos + fácil acceso + anonimato × poca resistencia = un próspero ecosistema de fraude en el comercio electrónico.

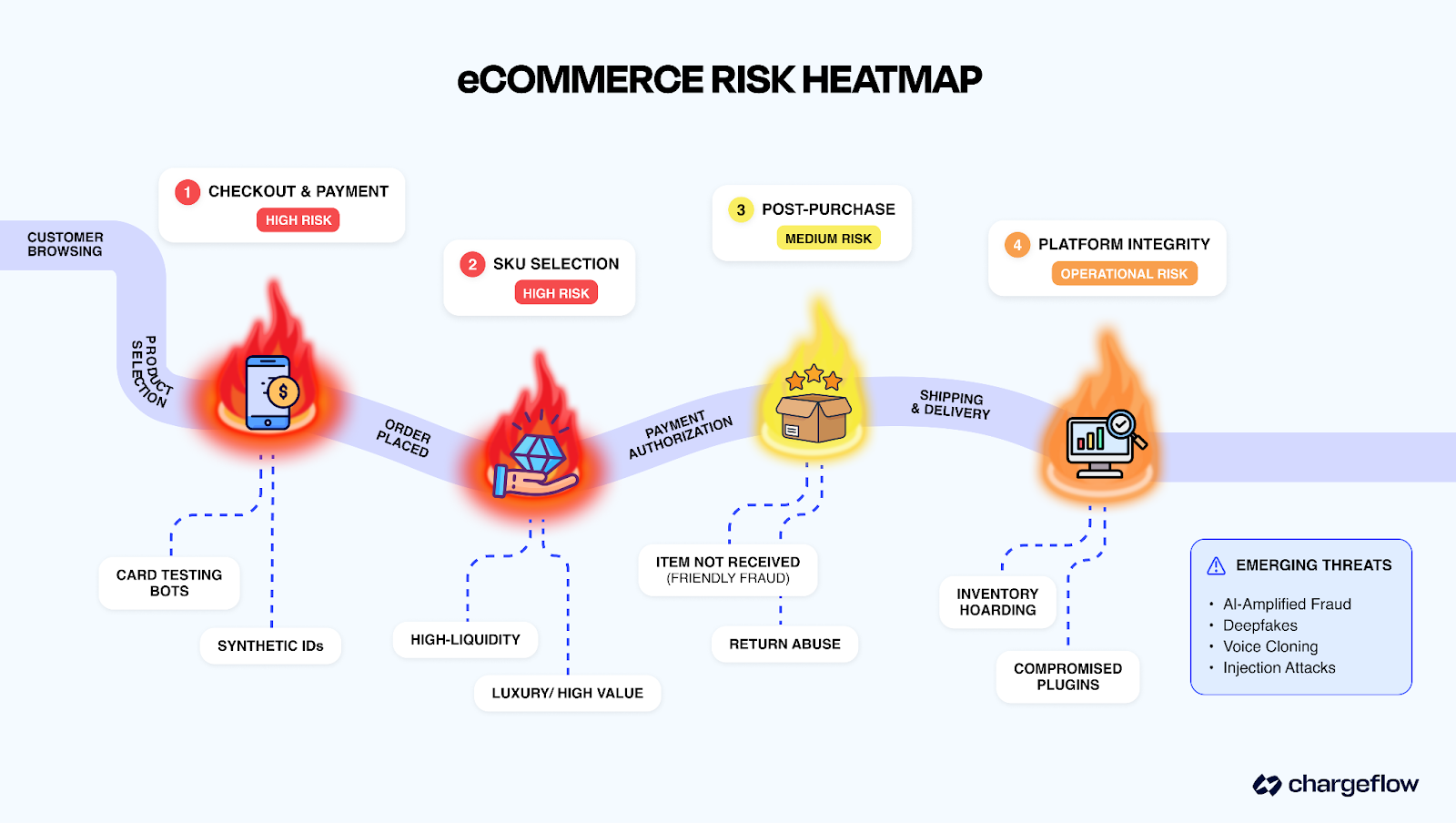

Dónde son mayores los riesgos: principales puntos críticos y vulnerabilidades

El fraude se produce cuando la liquidez es elevada y las medidas de protección son vulnerables. Entre las áreas de riesgo más habituales se incluyen:

- Flujos de pago y finalización de la compra: Las transacciones sin presencia física de la tarjeta (CNP) siguen siendo la principal vía de fraude en el comercio electrónico. El uso de tarjetas robadas, identidades sintéticas y pruebas de tarjetas es muy frecuente, y los monederos digitales y los pagos móviles se suman a los canales existentes.

- Procesos posteriores a la compra y de reembolso: el fraude benigno aprovecha las lagunas de las políticas; los cambios de dirección en los envíos o las devoluciones de cajas vacías suponen un riesgo operativo adicional.

- Artículos de alta liquidez y promociones: Las tarjetas regalo, los productos digitales, los artículos de fácil reventa y los lotes de ofertas relámpago son objeto de abusos sistemáticos. Estos productos son fáciles de manipular, ya que equivalen a dinero en efectivo en formato digital.

- Integraciones de la plataforma y de terceros: los bots a gran escala (pruebas con tarjetas, acaparamiento de existencias), el fraude de afiliados, la triangulación (envío directo de mercancías robadas) y las vulnerabilidades de la cadena de suministro (por ejemplo, plugins o herramientas de proveedores comprometidos) constituyen otro vector crítico de fraude en el comercio electrónico.

En los mercados de rápido crecimiento (incluidas algunas zonas de África donde predomina el dinero móvil), se dispara el riesgo de fraude en los pagos relacionados con los códigos QR, las transferencias entre particulares y los sistemas de verificación menos maduros. Las amenazas potenciadas por la inteligencia artificial, como los deepfakes, la clonación de voz y los ataques de inyección, se están generalizando a escala mundial.

Buenas prácticas para la prevención del fraude en el comercio electrónico

Si el fraude en el comercio electrónico es una realidad económica y prospera cuando la recompensa percibida supera el esfuerzo, el riesgo y el coste de la detección, los procesos de prevención deben tener como objetivo invertir esa ecuación. Deben aumentar las dificultades de forma selectiva para los atacantes, minimizando al mismo tiempo el impacto en los clientes legítimos.

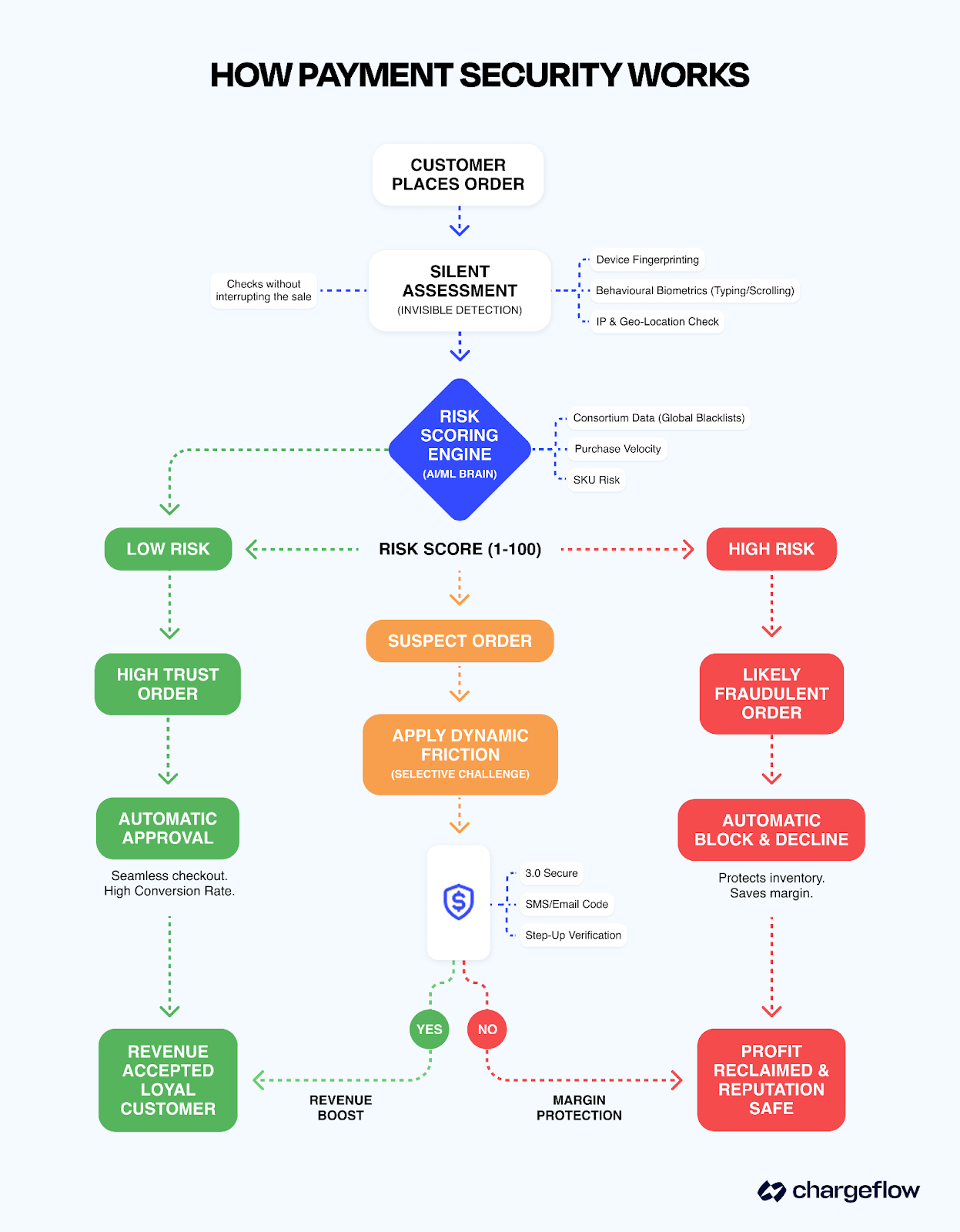

Utilice tecnología avanzada de detección de fraudes

Aproveche las herramientas basadas en la inteligencia artificial y el aprendizaje automático, como Chargeflow Prevent, para realizar una evaluación proactiva del riesgo en tiempo real. Prevent analiza cientos de señales en milisegundos para detectar anomalías y adaptarse a amenazas en constante evolución, como los bots basados en inteligencia artificial o las identidades sintéticas.

Esto supera a las reglas estáticas al reducir los falsos positivos y aumentar las tasas de aprobación. Integra datos de consorcios procedentes de redes y comunidades de comerciantes para obtener información compartida sobre patrones emergentes.

Reforzar la autenticación y exigir la autenticación multifactorial (MFA)

Implemente la autenticación multifactorial (MFA) basada en el riesgo (no de forma generalizada para todos los usuarios) para reforzar la seguridad de las cuentas frente a la apropiación de cuentas y el relleno de credenciales. Utilice la autenticación adaptativa o de nivel superior: active el uso de códigos OTP, datos biométricos o notificaciones push únicamente para acciones de alto riesgo, como el uso de nuevos dispositivos, pedidos de gran valor y cambios de dirección.

Combine esa medida con políticas de contraseñas seguras y controles de comportamiento. Visa señala que una autenticación sólida puede reducir el fraude en el comercio electrónico hasta en un 45 %, al tiempo que aumenta la tasa de aprobaciones en un 9 %.

Adopta medidas de seguridad integrales

Adopta una estrategia de defensa en profundidad. Esto incluye la implementación de huellas digitales de dispositivos, detección de proxies y VPN, análisis de geolocalización, comprobaciones de velocidad y 3D Secure 2.0 para las transacciones sin presencia física de la tarjeta.

El análisis del comportamiento ayuda a detectar patrones no humanos, como los movimientos instantáneos de la tarjeta hasta la caja. Este enfoque multiplicador dificulta exponencialmente el fraude. Las señales combinadas son mucho más eficaces que los controles aislados.

Comprueba los datos del pago y utiliza un programa de verificación

Aplica el servicio de verificación de direcciones (AVS), las comprobaciones del CVV/CVC y la validación del BIN de la tarjeta durante el proceso de pago. Utiliza la tokenización (tokens de red de Visa/Mastercard) para sustituir los datos confidenciales, reduciendo así los riesgos de filtración. Integra herramientas para la detección en tiempo real de ataques al BIN y de pruebas de microtransacciones. En el caso de productos de alta liquidez, aplica controles adicionales, como límites de cantidad o alertas manuales.

Supervisar las transacciones con sistemas de monitorización en tiempo real

Utilizar alertas de devoluciones para detectar los indicios de devoluciones, desviarlas automáticamente y cerrar las lagunas. Esto evita que las devoluciones afecten a tu ratio, previene pérdidas en el cumplimiento de pedidos, reduce los costes operativos y cierra la brecha entre «reembolsos y disputas», donde se intensifica el fraude amistoso. La integración de las alertas de devoluciones con la automatización basada en IA convierte los ingresos potenciales en márgenes conservados y una mejor resolución de los problemas de los clientes.

Proteja los datos y mantenga el cumplimiento de la normativa PCI

Se recomienda cumplir con el nivel 1 de la norma PCI DSS (o equivalente) para proteger los datos de los titulares de tarjetas mediante cifrado, tokenización, SSL/TLS y pasarelas seguras. Esto le ayuda a evitar multas y responsabilidades legales en casos de fraude grave, a proteger la confianza de los clientes y a minimizar el daño financiero y reputacional que se agrava cuando la información de los titulares de tarjetas se ve comprometida en un entorno de comercio electrónico.

Revisa periódicamente los registros de acceso, segmenta las redes y realiza análisis de vulnerabilidades. El cumplimiento normativo no es opcional: las infracciones agravan las pérdidas a través de multas, demandas judiciales y la pérdida de confianza.

Mantener los sistemas actualizados e impartir formación a los empleados

Aplica sin demora las actualizaciones de plataformas, complementos y herramientas antifraude para subsanar las vulnerabilidades conocidas. Forma al personal en el reconocimiento del phishing, la ingeniería social y la gestión segura de reclamaciones y reembolsos. Fomenta una cultura de concienciación sobre el fraude. Simula ataques, analiza los incidentes y forma al personal sobre amenazas emergentes como los deepfakes.

La formación periódica reduce la manipulación de las emociones humanas, como el robo de contraseñas mediante servicios de asistencia falsos.

El uso de la tecnología para prevenir el fraude en el comercio electrónico

La tecnología constituye la columna vertebral de la prevención del fraude en el comercio electrónico moderno. Permite a los comerciantes analizar miles de señales por transacción en milisegundos y tomar decisiones sobre el riesgo que serían imposibles de llevar a cabo únicamente mediante una revisión manual. Sin embargo, una prevención eficaz del fraude requiere que la tecnología se combine con la lógica empresarial y la supervisión humana, y no que las sustituya.

El caso Noir demostró que los estafadores se aprovechan de los patrones de confianza, no solo de las vulnerabilidades técnicas. Su sistema de prevención del fraude debe hacer lo mismo. Debe desarrollar una inteligencia capaz de reconocer tanto las anomalías técnicas como las inconsistencias de comportamiento que indican un fraude organizado.

En la práctica, la prevención del fraude en el comercio electrónico implica:

1. Supervisión en tiempo real y evaluación del riesgo de las transacciones mediante sistemas basados en reglas, aprendizaje automático e inteligencia artificial para detectar anomalías (por ejemplo, discrepancias entre las direcciones de facturación y envío, un ritmo de compra inusual o desviaciones en el comportamiento respecto a los patrones habituales de los usuarios).

2. Herramientas de validación de identidad y confianza que refuerzan la seguridad frente a la apropiación de cuentas, las identidades sintéticas y el relleno de credenciales mediante el análisis de las huellas digitales. El objetivo es verificar quién está detrás de la transacción, y no solo si el método de pago es válido.

3. Controles de seguridad por capas, entre los que se incluyen la autenticación multifactorial (MFA), la identificación de dispositivos, la biometría conductual, los servicios de verificación de direcciones (AVS), las comprobaciones del CVV y los protocolos 3D Secure. Ninguna capa por sí sola detiene todo el fraude. Sin embargo, en conjunto, obligan a los estafadores a superar múltiples barreras, lo que aumenta el coste y el riesgo.

4. Medidas de seguridad normativas y operativas, como la fricción dinámica, las restricciones a nivel de producto para artículos de alta calidad y la gestión automatizada de las devoluciones.

Incluso el sistema de prevención de fraudes más sofisticado se enfrenta al dilema entre la seguridad y la conversión. Encontrar el equilibrio es lo que marca la diferencia.

Equilibrar la prevención del fraude con la experiencia del cliente

La paradoja entre la fricción y los ingresos es real. Cada vez que añades un obstáculo de seguridad, le estás pidiendo un esfuerzo al cliente. Si ese esfuerzo supera su interés por el producto, se marcha. Y, a menudo, nunca vuelve.

¿La solución? Aplica la fricción dinámica con la estrategia de la cuerda de terciopelo.

La estrategia de la cuerda de terciopelo convierte la caja en una especie de club exclusivo. Si estás en la lista, entras sin problemas. Si pareces sospechoso, te registran en la puerta.

Así es como funciona:

Tres formas de garantizar una experiencia del cliente fluida

Para lograr un equilibrio entre la seguridad y la experiencia del usuario, tu tecnología no debe obstaculizar el proceso de transacción. Este es el marco práctico:

1) Biometría conductual

En lugar de limitarse a solicitar una contraseña, los sistemas avanzados analizan cómo interactúa el usuario con tu sitio web. Registran datos como los movimientos del ratón, la velocidad de escritura y los patrones de desplazamiento para verificar la identidad sin que el usuario se dé cuenta.

2) Puntuación de confianza previa a la autorización

No esperes a que se pulse el botón de compra para iniciar tu verificación de fraude. Empieza a evaluar el riesgo en cuanto el cliente acceda a la página de inicio. Para cuando llegue a la caja, ya sabrás si se trata de un «VIP» o de un «sospechoso», lo que te permitirá eliminar campos para el VIP y añadirlos para el sospechoso.

3) Comunicación transparente

Si tienes que introducir un paso adicional (como una revisión manual), no te limites a decir «Pedido pendiente». Utiliza un mensaje empático:«Por tu seguridad, estamos revisando este pedido para asegurarnos de que tu cuenta está protegida. Te informaremos en un plazo de 20 minutos». Así, lo que podría ser un obstáculo se convierte en un servicio.

La idea clave de esta sección es la siguiente: la prevención del fraude en el comercio electrónico debería ser como un guardaespaldas de primera categoría. Debe pasar desapercibida cuando todo va bien, pero estar presente al instante cuando surge una amenaza.

Soluciones y plataformas para la prevención del fraude en el comercio electrónico

El panorama de las tecnologías de prevención del fraude ha madurado considerablemente. Los comerciantes disponen de herramientas especializadas que dan respuesta a las necesidades específicas de las empresas en la cadena del fraude en el comercio electrónico.

Descubra qué solución se adapta mejor a su modelo de negocio, volumen de transacciones y perfil de riesgo. Las plataformas modernas de prevención del fraude abarcan la prevención previa a la transacción, la detección del fraude en el momento de la transacción y la evaluación del riesgo tras la aprobación.

Comparativa de las principales plataformas de prevención del fraude

Criterios de evaluación crítica

A la hora de evaluar las plataformas de prevención del fraude en el comercio electrónico, ten en cuenta estos factores, más allá de las promesas de marketing:

- Gestión de los falsos positivos: Las plataformas deben demostrar su capacidad para minimizar los falsos positivos sin comprometer la seguridad. Solicite datos específicos sobre las tasas de aprobación de los pedidos legítimos y los indicadores de fricción con los clientes.

- Estructura de protección financiera: Las garantías contra devoluciones parecen atractivas. Pero analiza qué porcentaje de tus transacciones cumple los requisitos para recibir protección. Averigua cuáles son los requisitos de documentación que pueden dar lugar a la anulación de la garantía. Y, lo que es igualmente importante, ¿qué ocurre con las transacciones de alto riesgo que han sido aprobadas? La automatización de las devoluciones te da tranquilidad porque solo pagas si se resuelve con éxito.

- Complejidad de la integración y latencia: la detección de fraudes en tiempo real debe funcionar en milisegundos sin provocar las temidas dificultades en el proceso de pago. Las plataformas que requieran una integración personalizada compleja o que alarguen en segundos los tiempos de procesamiento de las transacciones perjudicarán las tasas de conversión.

- Privacidad de datos y cumplimiento normativo: Las soluciones que analizan el comportamiento de los clientes, las huellas digitales de los dispositivos y los datos de identidad deben cumplir con el RGPD, la CCPA y otras normativas de privacidad vigentes en sus mercados. Compruebe sus prácticas de tratamiento de datos y las responsabilidades asumidas en caso de incumplimiento normativo.

- Escalabilidad y modelos de precios: los precios basados en el volumen pueden resultar prohibitivamente caros a medida que crece tu negocio. Los precios basados en los resultados alinean los incentivos del proveedor con tus resultados.

En el caso de las empresas emergentes y las empresas en crecimiento, lo mejor es empezar con plataformas que ofrezcan una amplia cobertura y bajos índices de falsos positivos, y luego ir incorporando herramientas especializadas a medida que vayan surgiendo nuevos patrones de fraude. Las grandes empresas suelen implementar múltiples soluciones especializadas que coordinan la toma de decisiones entre las distintas plataformas.

Tendencias futuras en la prevención del fraude en el comercio electrónico

El panorama del fraude en el comercio electrónico está pasando de los simples robos de tarjetas de crédito a una sofisticada carrera armamentística impulsada por la inteligencia artificial. El objetivo de la prevención del fraude consiste ahora en proteger todo el ciclo de vida de la identidad del cliente.

Estas son las principales tendencias futuras que marcarán la próxima era de la seguridad en el comercio digital.

La industrialización del fraude impulsado por la inteligencia artificial

Como han señalado los fundadores de Stripe, los estafadores están utilizando ahora la inteligencia artificial para automatizar ataques a una escala que antes era imposible de alcanzar para los seres humanos.

- Verificación de identidad mediante deepfakes: los atacantes utilizan inteligencia artificial en tiempo real para eludir los controles de «autenticidad» de vídeo y el reconocimiento de voz.

- Phishing de precisión: los grandes modelos de lenguaje y los agentes de IA generan correos electrónicos perfectos, adaptados al mercado local y personalizados para engañar a los clientes y que revelen las credenciales de sus cuentas.

Los comerciantes están adoptando la estrategia «IA contra IA», utilizando el aprendizaje automático, que no solo busca datos erróneos, sino que identifica los patrones más sutiles en la forma en que un bot interactúa con la pantalla.

La suplantación de cuentas como principal vía de ataque

Dado que las filtraciones masivas de datos han hecho que las tarjetas de crédito robadas sean baratas y habituales, el verdadero valor para los delincuentes se ha desplazado hacia las cuentas de clientes ya existentes.

La prevención del fraude también se está adelantando. Ya no se limita a la página de pago, sino que abarca también la página de inicio de sesión y la de actualización del perfil.

El cerebro global

En el pasado, los comerciantes luchaban contra el fraude por su cuenta. Hoy en día, la tendencia se inclina hacia la inteligencia colectiva. Si un comerciante de Londres detecta a un «mule» de la red Noir, herramientas como Chargeflow Prevent lo añaden al instante a la lista negra en toda la red global de comerciantes.

Esta metodología, que consiste en utilizar enormes grafos de identidades para detectar las conexiones entre miles de millones de transacciones a nivel mundial, está haciendo cada vez más difícil que un estafador pueda pasar desapercibido durante mucho tiempo.

Gestión del uso indebido de pólizas y del fraude interno

El ámbito en el que más está aumentando el fraude es el de tus propios clientes. El «fraude amistoso» y las devoluciones como servicio son ahora partidas importantes en el balance.

La automatización del proceso de resolución de disputas recopila al instante las pruebas necesarias para hacer frente a estos casos injustificados. Los comerciantes también están empezando a utilizar las «devoluciones basadas en el riesgo» para contrarrestar el abuso de las devoluciones. Si un cliente tiene un historial de devoluciones elevadas o de reclamaciones sospechosas por «artículo no recibido», el sistema le retira automáticamente la opción de «devoluciones gratuitas» o le exige un vídeo del desembalaje.

Reflexiones finales sobre la prevención del fraude en el comercio electrónico

Como bien señaló Michele Herron, directora de servicios de valor añadido de Visa, el crecimiento del comercio en línea se traduce en un fraude en los pagos más rápido y complejo, que resulta más difícil de detectar.

El fraude en el comercio electrónico ya no es un riesgo secundario. Hoy en día, constituye una amenaza sistémica que afecta directamente a los comerciantes, a los proveedores de servicios de pago y al ecosistema del comercio digital en su conjunto. La evolución desde simples ataques sin presencia física de la tarjeta hasta esquemas industrializados y basados en la inteligencia artificial (como la red Noir/Operation Chargeback) pone de manifiesto cómo las redes de fraude organizadas se aprovechan tanto de las lagunas tecnológicas como de las normativas.

Hoy en día, la prevención eficaz del fraude en el comercio electrónico requiere un enfoque igualmente sofisticado. Se necesitan estrategias adaptativas y por capas que combinen la supervisión en tiempo real, la verificación de identidad, el análisis de comportamiento y la fricción selectiva para disuadir a los atacantes sin perjudicar la experiencia del cliente. Las amenazas están aumentando a escala mundial. Por ello, las defensas proactivas basadas en la inteligencia, como Chargeflow Prevent, son esenciales para las empresas. Le ayudan a proteger sus ingresos, mantener la confianza y garantizar la sostenibilidad del comercio digital.

¿Devoluciones?

Ya no es tu problema.

Recover 4x more chargebacks and prevent up to 90% of incoming ones, powered by AI and a global network of 20,000 merchants.

.png)

ARTÍCULOS relacionados

¿Tienes alguna pregunta?

: tenemos las respuestas.

Chargeflow recopila datos de decenas de fuentes externas de forma automática. Esto permite una cobertura mucho mayor y unas tasas de éxito mucho mejores, ya que las pruebas presentadas son mucho más completas y convincentes.

Chargeflow recopila datos como la información de los pedidos, los mensajes de los clientes y los detalles de pago. Se encarga de preparar todo el expediente de reclamación por ti, para que no tengas que mover un dedo.

¡Sí! Chargeflow es compatible con más de 50 procesadores de pagos. Esto significa que dispones de una única herramienta para gestionar todas tus devoluciones, independientemente de cómo proceses los pagos.

Solo pagas un porcentaje de los ingresos que te ayudamos a recuperar. Sin cuotas iniciales, sin suscripciones: solo una tarifa basada en los resultados.

Sí. Chargeflow cuenta con las certificaciones SOC 2 Tipo 2, RGPD e ISO. Utilizamos los más altos estándares de seguridad para proteger tus datos.

¿Necesitas más ayuda?

¿Tienes alguna pregunta? Estamos aquí para ayudarte. Solo tienes que pulsar el botón de chat para iniciar una conversación con el servicio de asistencia.