%201.svg)

Contrarrestación de cargos en tarjetas de débito: una guía completa para 2026

¿Devoluciones?

Ya no es un problema para ti.

Recupera cuatro veces más devoluciones y evita hasta el 90 % de las que se producen, gracias a la inteligencia artificial y a una red global de 20 000 comerciantes.

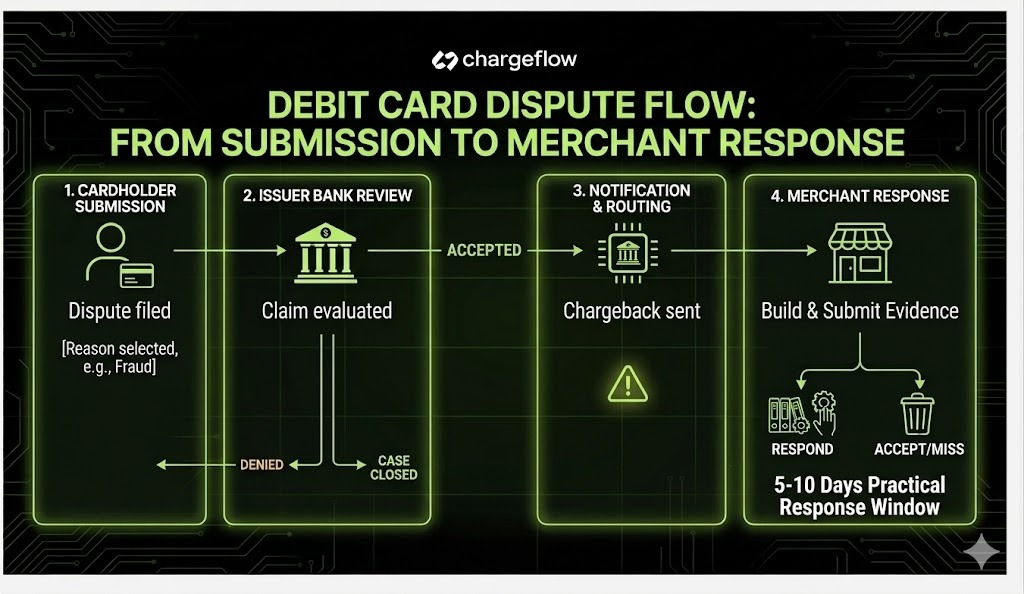

Las devoluciones de cargos con tarjeta de débito se rigen por la EFTA, no por la FCBA, lo que implica unos motivos de impugnación más limitados, un cobro efectivo inmediato y un plazo de respuesta para el comerciante que, en teoría, oscila entre 20 y 45 días, pero que en la práctica es de entre 5 y 10. Las entidades emisoras evalúan tu respuesta en función del código de motivo que figura en el registro, no de lo que realmente ocurrió. Las pruebas que dan la razón se recogen durante la tramitación de la operación, no después de recibir la notificación.

Los comerciantes que consideran las devoluciones de cargos de tarjetas de débito como una versión más lenta de las disputas de tarjetas de crédito ya parten en desventaja. El marco legal lo establece la AELC. Las normas a las que realmente se someten los comerciantes las fijan Visa y Mastercard. Y el código de motivo que figura en una notificación de reclamación a menudo no tiene nada que ver con lo que el titular de la tarjeta realmente quería decir. Los plazos son más ajustados, las presunciones por defecto favorecen al titular de la tarjeta, y una reclamación puede pasar de «presentada» a «perdida» antes incluso de que la mayoría de los comerciantes hayan consultado el registro de la transacción.

Esta guía explica cómo funcionan realmente las devoluciones de cargos con tarjetas de débito, qué pueden y qué no pueden hacer los comerciantes, y en qué puntos suele fallar el proceso.

¿Qué es una devolución de cargo en una tarjeta de débito?

Una devolución de cargo en una tarjeta de débito es una anulación forzosa de una transacción iniciada por el titular de la tarjeta a través de su banco emisor, a diferencia de un reembolso, que controla el comerciante; una devolución de cargo prescinde por completo del comerciante. El banco retira los fondos directamente de la cuenta del comerciante y los devuelve al titular de la tarjeta mientras se investiga la reclamación.

La diferencia clave con respecto a las devoluciones de cargo de las tarjetas de crédito radica en lo que realmente está en juego para el titular de la tarjeta. Una transacción de débito retira dinero real de una cuenta bancaria real. No hay margen de crédito ni ciclo de facturación que esperar. Cuando se impugnan los fondos, tanto el titular de la tarjeta como el comerciante notan el impacto de inmediato. Esa inmediatez es parte de lo que hace que las disputas de débito se resuelvan más rápido, y la razón por la que los comerciantes tienen menos margen para recuperarse de una respuesta lenta.

Las devoluciones de cargos con tarjeta de débito se rigen por la Ley de Transferencias Electrónicas de Fondos (EFTA) y su norma de aplicación, el Reglamento E. Se trata de un marco normativo sustancialmente diferente al de la Ley de Facturación Justa de Crédito, que regula las disputas relacionadas con las tarjetas de crédito, y esas diferencias tienen consecuencias reales en cuanto a cómo se evalúan las disputas y qué pruebas se requieren para ganarlas.

¿Se puede solicitar una devolución en una tarjeta de débito?

Sí, pero los motivos son más limitados de lo que la mayoría de la gente cree, y los comerciantes deben entender por qué.

En virtud del Reglamento E, los bancos están legalmente obligados a aceptar reclamaciones relacionadas con tarjetas de débito por transacciones no autorizadas y errores de procesamiento. Ese es el núcleo de lo que regula la ley. Las reclamaciones relacionadas con bienes y servicios —como artículos no recibidos, productos que no se ajustan a la descripción o pedidos no cumplidos— no están obligadas a nivel federal para las tarjetas de débito, a diferencia de lo que ocurre con las tarjetas de crédito. Muchos bancos aceptan esas reclamaciones como parte de su política, pero no están obligados a hacerlo. La aceptación varía considerablemente según la entidad emisora, lo que significa que una misma reclamación presentada contra dos bancos diferentes puede dar lugar a resultados totalmente distintos para el comerciante.

En la práctica, esto implica dos cosas para los comerciantes. En primer lugar, una parte significativa de las devoluciones de cargo de las tarjetas de débito se registrarán como transacciones no autorizadas, incluso cuando el problema subyacente sea algo totalmente distinto: arrepentimiento del comprador, incumplimiento del plazo de devolución o una disputa de facturación que el titular de la tarjeta no haya querido resolver directamente. En segundo lugar, las pruebas necesarias para rebatir una reclamación por transacción no autorizada son más exigentes, ya que el sistema parte por defecto de la hipótesis de que la cuenta del titular de la tarjeta ha sido comprometida.

La pregunta que deberían plantearse los comerciantes no es si los clientes pueden solicitar devoluciones en las transacciones con tarjeta de débito. Pueden hacerlo, y lo harán. La pregunta es si la documentación del comerciante es lo suficientemente sólida como para rebatir el código de motivo específico que se le presente, independientemente de lo que haya ocurrido realmente.

Cómo solicitar una devolución en una tarjeta de débito

Comprender este proceso desde el punto de vista del titular de la tarjeta no es un mero ejercicio teórico. Permite a los comerciantes saber exactamente con qué rapidez puede avanzar una reclamación y en qué momento comienza a correr el plazo.

El titular de una tarjeta puede presentar una reclamación sobre una transacción con tarjeta de débito en menos de un minuto a través de la mayoría de las aplicaciones bancarias. Solo tiene que abrir la aplicación, seleccionar la transacción, pulsar la opción de reclamación, elegir un motivo y enviarla. No es necesario ponerse en contacto con el comerciante. No hay periodo de espera. El banco recibe la reclamación, retiene provisionalmente el importe equivalente en la cuenta del comerciante e inicia el proceso de investigación.

Desde el punto de vista del comerciante, esto significa que la devolución puede estar ya en marcha antes incluso de que el titular de la tarjeta se haya planteado ponerse en contacto con el servicio de atención al cliente. No existe un plazo de negociación previo a la disputa como el que hay en el Centro de Resolución de PayPal. El proceso formal comienza en el momento en que el titular de la tarjeta presenta la solicitud a través de su banco.

Los motivos de reclamación que pueden seleccionar los titulares de tarjetas varían según el banco, pero, en general, incluyen las siguientes categorías:

- Transacción no autorizada

- No he recibido el artículo

- El artículo no se ajusta a la descripción

- Cobro por duplicado

- Crédito no procesado

El motivo elegido determina todo lo que viene a continuación: qué pruebas se exigen, qué evalúa el emisor y qué debe demostrar el comerciante para que se le conceda la repetición del pago.

Plazo para la devolución de un cargo con tarjeta de débito

Los plazos en las devoluciones de cargos con tarjeta de débito perjudican a los comerciantes de dos formas distintas, y confundirlas es un error habitual y costoso.

El primero es el plazo de reclamación del titular de la tarjeta. Según la EFTA, los titulares de tarjetas suelen disponer de 60 días a partir de la fecha de envío del extracto de cuenta en el que figura la transacción para reclamar un cargo no autorizado. Las normas de las redes Visa y Mastercard amplían ese plazo a 120 días para la mayoría de los tipos de reclamaciones. Para los comerciantes, esto significa que una transacción que se considera cerrada puede volver a surgir meses más tarde.

El segundo es el plazo de respuesta del comerciante. Aquí es donde reside la verdadera presión. Dependiendo de la red de tarjetas, los comerciantes disponen de entre 20 días (Visa) y 45 días (Mastercard) para responder a una devolución desde la fecha en que se presenta. Pero esos son límites a nivel de red. Los bancos adquirentes y los procesadores suelen imponer plazos internos más cortos, a menudo de entre 5 y 10 días, para disponer de tiempo suficiente para tramitar y remitir la respuesta del comerciante a los niveles superiores. Para obtener un desglose completo de cómo funcionan estos plazos en las distintas redes de tarjetas, consulta las normas sobre devoluciones.

En la práctica, un comerciante puede recibir una notificación de devolución de cargo días después de que se haya presentado la reclamación, lo que significa que el plazo para preparar y presentar una respuesta puede ser de tan solo unos días. Si se deja pasar ese plazo aunque sea un solo día, el caso se resuelve automáticamente en contra del comerciante, independientemente de lo sólidas que pudieran haber sido las pruebas.

La única defensa fiable contra esto es un sistema que detecte las disputas de forma inmediata y las derive para su resolución sin intervención manual. Esto no implica necesariamente recurrir a soluciones de automatización de terceros. Un proceso de alertas interno bien estructurado, que utilice el webhook o el sistema de notificaciones de tu procesador de pagos, puede lograr el mismo resultado a un coste menor para los comerciantes que gestionan un volumen reducido de disputas.

Cómo entender las disputas por compras con tarjeta de débito

La mayoría de las reclamaciones relacionadas con tarjetas de débito se clasifican en una serie de categorías predecibles: transacciones no autorizadas, artículos no recibidos, artículos que difieren significativamente de la descripción, cobros duplicados y abonos no procesados. Es importante comprender qué motiva cada categoría, ya que el código de motivo asociado a una reclamación determina qué pruebas evaluará realmente el emisor.

Códigos habituales de motivos de reclamación en tarjetas de débito:

- Transacción no autorizada: el titular de la tarjeta afirma que no autorizó la compra. Se trata de la categoría más habitual y es la que impone una mayor carga de la prueba a los comerciantes.

- No se ha recibido el artículo: El titular de la tarjeta afirma que nunca se le entregaron los productos o servicios.

- Artículo que no se ajusta en absoluto a la descripción: El producto o servicio difería sustancialmente de lo anunciado.

- Cobro duplicado: Se ha cobrado más de una vez al titular de la tarjeta por la misma transacción.

- Crédito no procesado: el reembolso que el comerciante había acordado nunca se aplicó.

Lo más importante que deben tener en cuenta los comerciantes sobre las disputas por compras con tarjeta de débito es que el código de motivo asignado a menudo no refleja la intención real del titular de la tarjeta. Un cliente que se arrepienta de una compra y haya superado el plazo de devolución puede presentar una reclamación por transacción no autorizada. Un suscriptor que se haya olvidado de una renovación puede alegar un cargo duplicado. Un comprador que haya tenido dificultades en el proceso de devolución puede alegar que el artículo no se ajustaba a la descripción.

Esta desconexión no es fortuita. Es estructural. El formulario de reclamación que utilizan los titulares de tarjetas presenta categorías simplificadas que no siempre se corresponden claramente con lo que ha ocurrido. Las entidades emisoras, al revisar un gran volumen de reclamaciones, evalúan las pruebas en función del código de motivo indicado, y no de la interpretación que el comerciante haga de lo que el titular de la tarjeta quiso decir. Esto también significa que ponerse en contacto directamente con el titular de la tarjeta antes de que se formalice una reclamación, a través de un servicio de atención al cliente proactivo o del seguimiento del pedido, puede resolver el problema subyacente antes incluso de que surja el problema relacionado con el código de motivo.

La consecuencia para los comerciantes es que presentar pruebas basadas en lo que se sabe que ocurrió resulta menos eficaz que presentar pruebas que refuten lo que alega el código de motivo. Si la reclamación se presenta como «transacción no autorizada», la respuesta debe demostrar la autorización: coincidencia del dispositivo, dirección IP, historial de pedidos anteriores y confirmación de entrega en la dirección de facturación. Si se presenta como «artículo no recibido», la respuesta debe demostrar la entrega en términos que el emisor reconozca. El fondo del asunto importa menos que la precisión con la que se responde a la alegación específica.

Cuándo no se debe impugnar una devolución

No todos los contracargos merecen ser impugnados. En el caso de transacciones de entre 25 y 50 dólares, el coste total de las comisiones de tramitación, el tiempo del personal y la propia comisión por contracargo suele superar el valor de la transacción. Los comerciantes deben establecer un umbral mínimo de impugnación y aceptar los contracargos de menor valor como un coste del negocio, en lugar de dedicar recursos a casos que no se pueden ganar o que no resultan rentables. Reserva la impugnación para aquellas disputas en las que el valor de la transacción justifique el esfuerzo y en las que ya dispongas de pruebas sólidas y específicas para el código de motivo. Para obtener un marco más completo sobre cómo tomar esa decisión, incluidos los umbrales de retorno de la inversión y cuándo deben tenerse en cuenta las consideraciones relativas a la relación con el cliente, consulta «Cuándo luchar y cuándo ceder».

Contracargos en tarjetas de débito frente a tarjetas de crédito

Qué hacer si alguien ha utilizado tu tarjeta sin tu permiso

Las reclamaciones por transacciones no autorizadas son la categoría más habitual de disputas relacionadas con las tarjetas de débito y la más difícil de rebatir si no se dispone de la documentación adecuada.

Cuando el titular de una tarjeta denuncia que su tarjeta de débito se ha utilizado sin su permiso, la hipótesis por defecto del emisor es que se ha producido un fraude. Para eso se creó la EFTA. La carga de la prueba recae entonces en el comerciante, que debe demostrar que el titular real de la tarjeta autorizó la transacción, lo cual es más difícil de demostrar que el simple hecho de que se haya entregado un producto.

Según las normas de responsabilidad de la AELC, la rapidez con la que el titular de la tarjeta notifique el uso no autorizado influye en el importe del que es responsable: hasta 50 dólares si se notifica en un plazo de dos días, hasta 500 dólares si se notifica después de dos días pero dentro de los 60 días siguientes, y, potencialmente, el importe total si se notifica después de 60 días. Este marco está diseñado para proteger al titular de la tarjeta. Desde el punto de vista del comerciante, lo que importa es la calidad de las pruebas de autorización asociadas a la transacción en el momento en que se procesó.

La mejor defensa contra las reclamaciones por transacciones no autorizadas se construye antes de que surja la disputa. Esa defensa debe basarse en el código de motivo que se reciba, no en la transacción que uno recuerde. En el caso de las reclamaciones por transacciones no autorizadas, esto se refiere específicamente a las señales de la capa de autorización. La huella digital del dispositivo, la comparación de la dirección IP con pedidos anteriores, la coherencia entre la dirección de facturación y la de envío, y la verificación del CVV contribuyen a crear un registro de autorización capaz de contrarrestar una reclamación falsa. La importancia que los emisores otorgan a cada señal varía; algunos dan prioridad a la confirmación de entrega por encima de todo, mientras que otros consideran que la coherencia de la IP y el dispositivo son indicadores más sólidos. Siempre que sea posible, recopila todas las señales disponibles en lugar de basarte en un único dato. En el caso de los pedidos de alto valor, la confirmación de la firma en el momento de la entrega añade otra capa de seguridad. En el caso de los productos digitales, los registros de acceso con marca de tiempo vinculados a la cuenta del titular de la tarjeta suelen ser lo que marca la diferencia entre una respuesta satisfactoria y una fallida.

Productos físicos:

- La huella digital del dispositivo y la dirección IP coinciden con pedidos anteriores del mismo cliente

- Coherencia entre la dirección de facturación y la de envío en el historial de pedidos

- Se ha confirmado la verificación del CVV al finalizar la compra

- Confirmación de firma en el momento de la entrega para pedidos de alto valor

- Se disponía de la marca de tiempo del transportista y de la foto de la entrega

Productos digitales:

- Registros de acceso con marca de tiempo vinculados a la cuenta del titular de la tarjeta

- Dirección IP e identificador del dispositivo registrados en el primer acceso

- Confirmación automática de entrega con marca de tiempo de inicio de sesión

Todas las transacciones:

- Correo electrónico de confirmación tras la compra en el que se indican el producto concreto, la dirección de entrega y la fecha

- Historial de comunicaciones con el cliente que muestra las interacciones anteriores con la cuenta

El fraude «amistoso», clasificado como uso no autorizado, es especialmente frecuente en esta categoría. El titular de la tarjeta sabe cómo formular una reclamación de tal manera que active la respuesta del banco ante el fraude. Los comerciantes que no dispongan de documentación posterior a la compra que vincule al titular de la tarjeta con la transacción perderán estos casos, incluso cuando tengan toda la razón.

Los servicios de alerta de devoluciones, disponibles a través de múltiples proveedores —incluida la propia red de tu tarjeta—, ofrecen a los comerciantes un margen de tiempo para intervenir antes de que una reclamación no autorizada se convierta oficialmente en una devolución; se trata de un breve periodo en el que un reembolso o una resolución directa suele resultar más económico que el coste de impugnar una disputa que incluya códigos de fraude. En el caso de las disputas que sigan adelante, evalúa a los proveedores en función de las tasas de éxito específicas de tu sector y del volumen de disputas, y no de las cifras generales, antes de comprometerte con una plataforma.

Las devoluciones de cargos con tarjeta de débito premian la preparación frente a la reacción.

Las devoluciones de cargos de tarjetas de débito no son, en esencia, más difíciles de impugnar que las de tarjetas de crédito. Sin embargo, admiten menos margen de maniobra en lo que respecta a los procesos reactivos. El marco jurídico es más restrictivo, los plazos son más cortos y, en las reclamaciones por cargos no autorizados, se parte por defecto de que el titular de la tarjeta tiene la razón.

Los comerciantes que ganan estas disputas de forma sistemática no están trabajando más. Lo hacen antes. Las pruebas que permiten ganar una devolución de cargo de una tarjeta de débito se recogen durante la tramitación del pedido, no después de recibir la notificación de la disputa. Para cuando empieza a correr el plazo, el caso ya está cerrado o no lo está.

¿Devoluciones?

Ya no es un problema para ti.

Recupera cuatro veces más devoluciones y evita hasta el 90 % de las que se producen, gracias a la inteligencia artificial y a una red global de 20 000 comerciantes.

.png)