%201.svg)

¿Qué es eCommerce ? Tipos habituales y buenas prácticas

Contracargos?

Ya no es problema tuyo.

Recupera cuatro veces más Contracargos y prevención , hasta un 90 % de las entradas, gracias a IA y a una red global de 20 000 comerciantes.

eCommerce rara vez se anuncia, por lo que la mayoría de los incidentes pasan desapercibidos hasta que el daño ya está hecho. Los estafadores se aprovechan de las brechas predecibles en las que los incentivos superan al riesgo, centrándose en todo, desde los flujos de pago hasta disputas posteriores a la compra. La lógica subyacente es coherente: Incentivo × Accesibilidad × Anonimato ÷ Fricción. Cuando esa ecuación favorece al atacante, se produce el fraude. La detección consiste en interpretar patrones, más que señales aisladas. La prevención consiste en modificar los factores económicos (aumentar la fricción, restringir el acceso, reducir el anonimato) hasta que los ataques dejen de merecer la pena.prevención Chargeflow prevención para garantizar que tus defensas se adapten más rápidamente que tu exposición al riesgo.

eCommerce rara vez se presenta de forma caótica. Lo más habitual es que se disfraze de éxito: ventas que baten récords, tasas de aprobación en alza y un alcance global cada vez mayor. A simple vista, todos los indicadores mejoran, mientras que los márgenes de beneficio se van mermando silenciosamente.

A medida que crece el comercio digital, también lo hacen los incentivos para aprovecharse de él. Los estafadores evolucionan más rápido que los controles tradicionales. Su objetivo abarca desde las credenciales robadas hasta disputas posteriores a la compra.

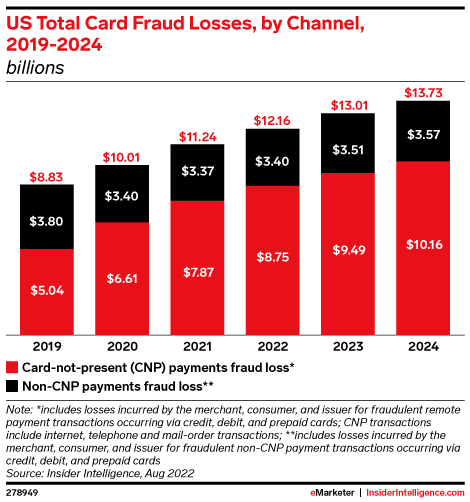

El impacto financiero es igualmente grave. Las estimaciones del sector indican que, por cada dólar perdido a causa del fraude, los comerciantes asumen unos costes totales de al menos 4,61 dólares, una vez que se tienen en cuenta Contracargos, las interrupciones operativas y el daño a la reputación.

A pesar de que se prevé que el gasto mundial en prevención del fraude supere los 100 000 millones de dólares en 2027, las pérdidas siguen aumentando. Esta brecha entre la inversión y la eficacia demuestra que el fraude no es algo que se pueda resolver simplemente invirtiendo dinero y esperando que desaparezca.

Por eso hemos elaborado esta guía para ti. En ella se analizan las formas más habituales de eCommerce y se describen estrategias prácticas para reducir el riesgo sin perjudicar la experiencia del cliente.

¿Qué es eCommerce ?

En su sentido más amplio, eCommerce consiste en cualquier acto engañoso cometido en la plataforma de un comerciante en línea con el fin de obtener beneficios económicos o bienes de forma ilegal.

Sin embargo, para una empresa moderna, esa definición resulta bastante pasiva. eCommerce consiste en la explotación económica de los sistemas digitales con el fin de obtener beneficios indebidos. Se produce siempre que la recompensa supera el coste, el esfuerzo y el riesgo de ser descubierto. En otras palabras, el fraude sigue una lógica predecible.

Podemos expresar esta lógica mediante un marco sencillo, la «ecuación de explotabilidad», que cuantifica cómo interactúan el incentivo, la accesibilidad, el anonimato y la fricción:

eCommerce = Incentivo × Accesibilidad × Anonimato ÷ Fricción.

Cuando se analiza eCommerce desde esta perspectiva, deja de ser un simple fallo del sistema. Uno se da cuenta de que se trata de un aprovechamiento calculado y deliberado de las brechas de confianza en el proceso de pago. El fraude es un modelo de negocio.

Señales de alerta y indicios de eCommerce

La detección del fraude en un entorno de alta velocidad consiste exclusivamente en reconocer anomalías contextuales. Si esperas a que aparezca una única señal de alarma evidente, es probable que el ataque ya se haya extendido. Por el contrario, una detección eficaz eCommerce se basa en identificar indicadores combinados de la vulnerabilidad de la plataforma.

Así es como funciona:

1) Indicadores compuestos a nivel de transacción

Ninguna señal de riesgo por sí sola justifica rechazar una transacción. Una VPN, una nueva dirección de correo electrónico, un dispositivo desconocido... cada uno de estos elementos es insignificante por sí solo. El riesgo se agrava cuando estas variables se combinan:

- Desconexión geográfica: una dirección de facturación en una región, una dirección IP en otra y un destino de envío vinculado a un transportista conocido o a un centro de transbordo.

- El filtro de liquidez: pedidos en los que un cliente nuevo se salta el comportamiento habitual de navegación para adquirir la cantidad máxima permitida de artículos con un alto valor de reventa (por ejemplo, tarjetas regalo).

- Degradación de la identidad: transacciones de alto valor combinadas con señales de identidad «desechables», como dominios de correo electrónico registrados en los últimos 30 días o números de teléfono VoIP o de un solo uso que carecen de un historial de facturación verificado.

- Redirección tras la compra: solicitudes inmediatas para modificar los datos de envío o cambiar el destino de un paquete a través del transportista poco después de que se haya procesado el pedido. Se trata de una táctica habitual de fraude en los pagos que se utiliza para eludir los controles iniciales de verificación de la dirección.

2) Señales estructurales a nivel de plataforma

Un número inusualmente elevado de solicitudes de reembolso dentro de una categoría de productos o una región concretas, o un repunte mensual de las devoluciones, no significa necesariamente que tu plataforma esté en peligro. A menudo, estos casos pueden gestionarse como un coste lineal. Pero cuando el volumen de transacciones alcanza máximos históricos, mientras que tu beneficio neto por pedido se hunde silenciosamente, te enfrentas a una desconexión sistémica. Se está poniendo a prueba la vulnerabilidad de tu plataforma.

Sigue de cerca estos cambios estructurales para detectar esta desconexión:

- Tasa de aprobación y desviación del margen: cuando las tasas de aprobación de las transacciones y el margen neto evolucionan en direcciones opuestas, es posible que se trate de eCommerce de alta velocidad. A menudo, esto se desencadena de forma involuntaria por cambios en las políticas, como la eliminación de un paso de verificación.

- Retraso entre el reembolso y la disputa: Los datos de todo el ecosistema de pagos confirman que las solicitudes de reembolso denegadas suelen manifestarse como Contracargos a nivel bancario Contracargos semanas después. Esta es la definición clásica de fraude por contracargo, y constituye un punto de inflexión estructural. El reclamante se aprovecha de la brecha existente entre la política del comerciante y las normas de protección del consumidor. Cuando el autor del fraude se da cuenta de que no puede eludir sus controles internos con solicitudes de reembolso falsas, pasa al ámbito bancario, donde la carga de la prueba es menor.

- Rotación persistente de identidades: un aumento repentino de nuevas cuentas que comparten la misma huella digital del dispositivo o el mismo identificador de hardware es un claro indicador de un posible fraude. Aunque los nombres y las tarjetas puedan cambiar, la «huella digital» subyacente permanece constante, lo que apunta a un ataque coordinado impulsado por bots. Los expertos han advertido de ello en repetidas ocasiones.

- Abuso promocional concentrado: cuando una pequeña parte de tu base de usuarios genera un volumen desproporcionado de canjeos promocionales, eso debería llamarte la atención. Lo más probable es que se deba a la generación de bucles de recomendaciones o al arbitraje de cupones, más que a la fidelidad a la marca.

Dicho todo esto, analicemos los sistemas de detección y prevención del fraude que utilizan el 1 % de eCommerce más destacados.

Cómo detectar y prevención eCommerce

Para detectar y prevención eCommerce , debes ver tu tienda tal y como la vería un atacante. ¿Por qué? Porque eCommerce es una actividad económica racional. Solo se extiende cuando las cuentas le salen al estafador. Prospera en el espacio que hay entre la conversión (facilitar la compra) y la seguridad (dificultar el robo).

En el momento en que modificas las variables de la ecuación de explotabilidad para que atacar tu tienda resulte más costoso que la posible recompensa, disuades de forma efectiva a los estafadores de que te elijan como objetivo.

A continuación te ofrecemos cuatro consejos útiles que te ayudarán a detectar y prevención eCommerce :

1) Implementar la fricción dinámica

La fricción estática frena el crecimiento, pero la fricción nula arrasa con los márgenes. La solución es la fricción dinámica: se activan pasos de verificación en los casos en los que existe un alto riesgo de abuso.

La lógica es sencilla. Utiliza puntuaciones ponderadas de fraude para penalizar los comportamientos sospechosos. El objetivo es que el coste del ataque supere el valor de reventa del SKU.

2) Reforzar la capa de identidad

Las direcciones IP y los correos electrónicos son variables básicas. Plantéate centrarte en la identificación de hardware y la biometría conductual.

- Identificación de hardware: realiza un seguimiento de las huellas de Canvas o WebGL subyacentes. Como se ha señalado anteriormente, los estafadores pueden falsificar 10 000 correos electrónicos, pero rara vez simulan 10 000 entornos de hardware únicos.

- Cadencia de comportamiento: Los seres humanos tienen un «ritmo». Se desplazan por la página, dudan, mueven el ratón, etc. Los bots pasan de «Añadir al carrito» a «Pagar ahora» en milisegundos. Si la cadencia de comportamiento no es propia de un ser humano, activa un bloqueo total, no solo una advertencia.

3) Eliminar la laguna jurídica del «reembolso por disputa»

Plataformas como Chargeflow permiten a los comerciantes neutralizar disputas se formalicen. Mediante la evaluación de riesgos previa a la tramitación, los mecanismos automáticos de reembolso y la prevención de devoluciones, puedes interceptar rápidamente los casos de fraude de alta probabilidad antes de que afecten a los resultados financieros.

4) Riesgo por segmento según la liquidez de las referencias (SKU)

Plantéate aplicar normas de verificación estrictas a las referencias (SKU) de alta liquidez que suelen atraer a personas malintencionadas. Si un producto tiene un valor de reventa del 90 % en el mercado secundario, merece un 90 % más de control que el resto de tu catálogo.

Igualmente importante es que se podría limitar el número de artículos de alta liquidez que una misma «huella digital» puede adquirir en un plazo de 30 días, independientemente del nombre de la cuenta que se utilice.

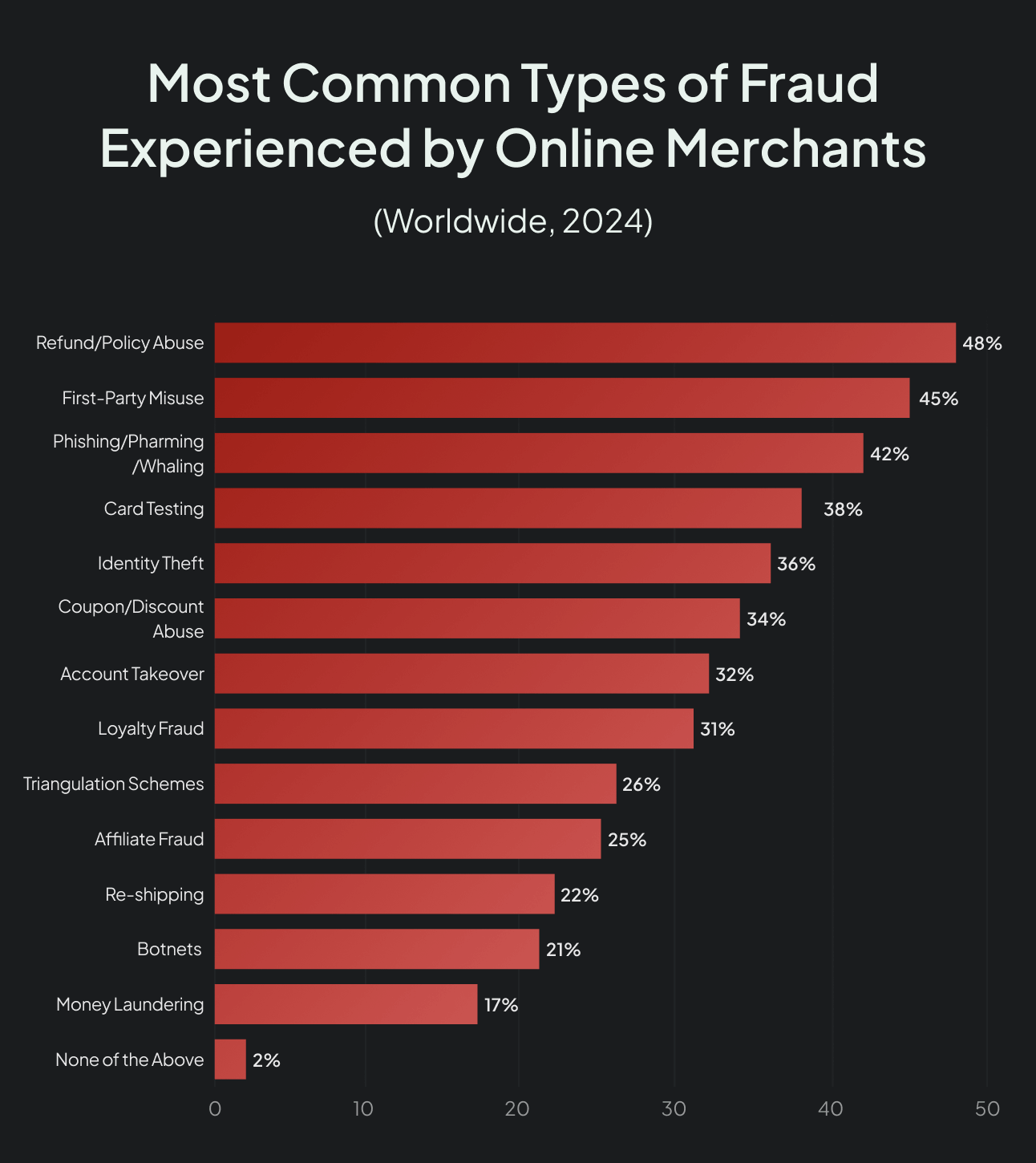

Explicación de los tipos más comunes de eCommerce

Para resolver la tensión entre el crecimiento y la seguridad, es necesario identificar los vectores de ataque que se utilizan para eludir tus umbrales de confianza.

Fraude sin presencia de la tarjeta (CNP)

El CNP es la forma más básica de robo digital, que se produce cuando se utilizan datos de tarjetas de crédito robadas para realizar transacciones. El CNP moderno ha evolucionado desde el simple robo de números hasta la orquestación de datos. Los estafadores utilizan bots para cotejar los datos de las tarjetas robadas con los «Fullz» filtrados (nombre, fecha de nacimiento, número de la Seguridad Social) con el fin de superar los controles básicos de AVS (verificación de dirección). Si tu única defensa es la comprobación de la fecha de caducidad, estás, en esencia, totalmente desprotegido.

Fraude amistoso (abuso de las devoluciones)

Cuando un instigador disputas transacción legítima, está aprovechando una laguna del sistema. Sabe que las normas bancarias suelen ser más flexibles que tu política de devoluciones. El fraude amistoso prospera en esa zona gris en la que los datos de tu proceso de gestión de pedidos no llegan al departamento de impugnaciones del banco. No se trata tanto de un problema con el producto como de un arbitraje de políticas.

Fraude en devoluciones y reembolsos

El aprovechamiento del retraso operativo se dirige a los comerciantes que dan prioridad a los «reembolsos instantáneos» frente a una inspección rigurosa. Tácticas como el «wardrobing» (devoluciones de un solo uso), el envío de cajas vacías o el «double-dipping» (solicitar un reembolso y quedarse con el artículo) se benefician de esta rapidez. Los estafadores apuestan a que tu sistema automatizado procesará el abono antes de que un empleado del almacén descubra el engaño.

Fraude por apropiación de cuentas (ATO)

En un caso de suplantación de identidad, los estafadores utilizan las credenciales filtradas para acceder a cuentas de clientes existentes. Al aprovechar los métodos de pago almacenados y los puntos de fidelidad, se valen del historial «confiable» de la cuenta para eludir los filtros habituales. La señal definitiva no es la identidad, sino el cambio de comportamiento, como un cambio repentino de la dirección de envío o una compra de gran cuantía en una cuenta inactiva.

Fraude por triangulación

El fraude por triangulación es un sofisticado proceso de tres pasos en el que acabas convirtiéndote, sin saberlo, en un distribuidor de productos robados:

- Un estafador pone a la venta tu producto con un gran descuento en una plataforma de venta de terceros.

- Un cliente legítimo compra el artículo con descuento, facilitando al estafador su dirección de envío real y dinero en efectivo «limpio».

- El estafador utiliza una tarjeta de crédito robada para comprar el artículo en tu tienda y te indica que se lo envíes al cliente legítimo.

Al principio recibes los ingresos, pero la inevitable devolución por la tarjeta robada acabará por quitártelos. Mientras tanto, el estafador se lleva el dinero limpio. Has perdido el stock, los gastos de envío y la comisión por la reclamación, todo ello mientras realizabas una «venta» para un delincuente.

Pruebas con tarjetas y ataques al BIN

Esta técnica de sondeo de infraestructuras utiliza bots para «validar» miles de números de tarjetas robadas realizando microcompras en tu sitio web con el fin de comprobar cuáles están activas. Si tu proceso de pago permite intentos ilimitados sin CAPTCHA ni bloqueo por velocidad, tu plataforma está siendo utilizada como herramienta de validación gratuita por una red internacional de fraude.

Phishing e ingeniería social

Se trata de un ataque que aprovecha el factor humano, en el que un estafador utiliza correos electrónicos o SMS engañosos (smishing) para engañar a tu personal y que revele datos confidenciales. Es la forma más fácil de eludir la autenticación de dos factores (2FA) o las huellas digitales de los dispositivos. Ningún software puede protegerte si un agente de atención al cliente es engañado para que restablezca la contraseña de una cuenta de gran valor sin la verificación adecuada.

Uso indebido de ofertas promocionales y tarjetas regalo

El aprovechamiento del filtro de liquidez implica la acumulación de cupones, la explotación de bucles de referidos o el uso de tarjetas robadas para comprar tarjetas regalo. Dado que las tarjetas regalo funcionan como «efectivo digital», imposible de rastrear y que se puede revender al instante, representan el objetivo definitivo para la extracción de valor.

Las ventas de tarjetas regalo en grandes cantidades a cuentas nuevas rara vez son señal de fidelidad a la marca. Por el contrario, estos patrones constituyen un indicador principal de blanqueo de capitales o de vaciamiento de tarjetas.

¿El «fraude amistoso» es un tipo de eCommerce ?

Técnicamente, sí. Sin embargo, desde un punto de vista estratégico, el fraude amistoso es una forma de arbitraje normativo, en la que un cliente se aprovecha de la discrepancia entre tus normas internas y las políticas de protección al consumidor del banco, que son más flexibles.

La razón por la que el abuso de las devoluciones es un problema para el sector es que el fraude lo comete un cliente real. Mientras que el fraude por parte de terceros lo comete un delincuente, el «fraude amistoso» consiste en que el titular de la tarjeta utiliza el sistema bancario como arma para eludir los controles internos de la entidad.

El uso de IA el aprendizaje automático para combatir eCommerce

Hay mucho que aprender de cómo PayPal utilizó el aprendizaje automático para resolver sus problemas de fraude a principios de la década de 2000. El fraude se había disparado hasta superar los 120 puntos básicos (1,2 %), lo que suponía una pérdida de aproximadamente 12 millones de dólares al mes, unos 2.300 dólares cada hora. Como escribió más tarde el exdirector de marketing Eric Jackson en *The PayPal Wars*, si no se hubiera controlado el fraude, la empresa habría quebrado.

El cofundador Max Levchin respondió creando «Igor», un motor de riesgo adaptativo que combinaba reglas de expertos con una red neuronal de autoaprendizaje, uno de los primeros sistemas comerciales de big data. A los pocos meses de implementar Igor y CAPTCHA, la productividad en la lucha contra el fraude se multiplicó por ocho, a pesar de que casi una sexta parte de la empresa se dedicaba a tiempo completo a la gestión de riesgos. A mediados de 2001, la tasa de fraude se redujo al 0,49 % y, a finales de año, al 0,37 %, lo que supuso un rendimiento líder en el sector.

El control IA no solo salvó a PayPal, sino que consolidó su posición dominante.

Integración de IA el marco de explotabilidad

IA ya no IA una simple función, algo que se activa o desactiva dentro de una herramienta antifraude. Es un motor de toma de decisiones adaptativo que se sitúa en el centro de los ingresos, el riesgo y la experiencia del cliente.

Es fundamental destacar esto. Las reglas tradicionales del tipo «si… entonces» son estáticas y se pueden analizar fácilmente a través de ingeniería inversa. Los modelos avanzados de aprendizaje automático cambian la dinámica al cuantificar la incertidumbre en cientos de dimensiones en milisegundos.

Ahí es donde entra en juego el marco de explotabilidad eCommerce = Incentivo × Accesibilidad × Anonimato ÷ Fricción» .

A continuación se explica cómo IA cada variable:

1) Reduce el anonimato: las huellas digitales de hardware, la biometría conductual y los datos del consorcio dificultan que los estafadores actúen con identidades desechables. Cuando se puede detectar una rotación constante de identidades, la explotación se vuelve exponencialmente más difícil.

2) Aumenta la fricción de forma selectiva: la autenticación basada en el riesgo aplica fricción solo cuando es necesario, lo que eleva el coste para los atacantes sin perjudicar a los clientes legítimos. El objetivo es que el coste del ataque supere la recompensa.

3) No modifica los incentivos: IA hacer que tus productos de alta liquidez resulten menos atractivos para los estafadores. Sigue siendo necesario aplicar una gestión de riesgos a nivel de SKU y normas de verificación basadas en la liquidez.

4) Gestionar la accesibilidad de forma dinámica: IA te IA seguir siendo accesible para los clientes legítimos, al tiempo que hace cada vez más difícil que los estafadores se aprovechen del sistema, lo que supone el equilibrio ideal entre la conversión y la seguridad.

IA elimina necesariamente el fraude. Lo que hace es redistribuir quién asume el coste. La clave está en utilizar IA reequilibrar adecuadamente la fricción y el anonimato entre toda tu base de clientes.

No es necesario que diseñes tu propio marco de trabajo, como ha hecho PayPal. Existen varias herramientas contra el fraude que han logrado resultados sin precedentes al aprovechar el análisis de datos ( IA ) y el aprendizaje automático (Machine Learning) para prevención eCommerce el fraude. Estas herramientas son fundamentales para cualquier estrategia moderna de prevención del fraudeecommerce .

Herramientas imprescindibles para la prevención eCommerce

Las siguientes herramientas especializadas constituyen los estándares actuales del sector para combatir el fraude en cada etapa del embudo de conversión:

| Categoría de herramientas | Plataformas recomendadas | Función principal |

|---|---|---|

| Orquestación de extremo a extremo | Kount / Forter | Decisiones en tiempo real del tipo «Sí/No» en cada transacción. |

| Gestión de bots | DataDome / Arkose Labs | Detener los intentos de suplantación de tarjetas y el «credential stuffing» en el perímetro. |

| Fraude de buena fe / Contradictación | Chargeflow | Automatización integral de la gestión de alertas, la prevención de devoluciones, la recopilación de pruebas y la presentación de reclamaciones para recuperar los ingresos perdidos. |

| Verificación de identidad | SEON / Chargeflow DataVisor | Analizar las huellas digitales (correo electrónico, teléfono, IP) para generar puntuaciones de confianza. |

| Defensa contra las pruebas de bots | Captcha fácil de usar | Protección contra bots de baja fricción que respeta la privacidad de los usuarios. |

Reflexiones finales sobre eCommerce

Para frenar eCommerce , lo fundamental es decidir dónde destinar recursos, crear barreras y establecer la tolerancia al riesgo dentro de tu empresa. Cada proceso de gestión del fraude que automatizas, cada disputa que previenes y cada aprobación que proteges supone una decisión que afecta a los márgenes. De este modo, recuperas ingresos que, de otro modo, se darían por perdidos.

La verdad es que no es eCommerce lo que debería preocuparte. Lo que importa son tus sistemas de respuesta. ¿Por qué? Porque no es necesariamente un ataque lo que te hace perder dinero, sino el hecho de no saber qué ataques son rentables.

Una vez más, eCommerce rara vez se dispara de la noche a la mañana. Se va infiltrando en el margen de contribución, se oculta tras las tasas de devolución y se disfraza de crecimiento. Para cuando provoca el pánico entre los directivos, la curva de vulnerabilidad ya ha cambiado.

Sin embargo, el objetivo no es eliminar por completo el fraude. Probablemente eso sea una quimera.

El objetivo es el control económico:

- Mantén el ROI del atacante por debajo del tuyo.

- Aplica la fricción allí donde la liquidez sea mayor.

- Acaba con la brecha entre los reembolsos y las reclamaciones antes de que se agrave.

- Hay que vigilar la divergencia de los márgenes, no solo las tasas de aprobación.

Cuando reequilibras la ecuación «Incentivo × Accesibilidad × Anonimato ÷ Fricción» a tu favor, el fraude se reubica. Y cuando se reubica lejos de ti, la escala se consolida.

Esa es la diferencia entre los comerciantes que gestionan el fraude y los que lo superan. Esa es la diferencia entre Chargeflow y el resto.

Evita que eCommerce merme tus ingresos

Puedes responder a Contracargos relacionadas con el fraude Contracargos pruebas sólidas, en lugar de perder ingresos por disputas que se podrían evitar. Chargeflow la detección del fraude y la gestión de disputas de principio a fin, con la garantía de un retorno de la inversión cuatro veces mayor.

Empieza gratisContracargos?

Ya no es problema tuyo.

Recupera cuatro veces más Contracargos y prevención , hasta un 90 % de las entradas, gracias a IA y a una red global de 20 000 comerciantes.

.png)