%201.svg)

Contestação no Google Pay: como contestar e resolver cobranças

Estornos?

Não são mais um problema para você.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

As contestações do Google Pay não são, tecnicamente, estornos padrão. Devido à tokenização, à autenticação biométrica e às regras de responsabilidade específicas da rede, os comerciantes frequentemente enfrentam requisitos de comprovação mais rigorosos e menor visibilidade dos dados das transações. As contestações são tratadas por meio do seu processador de pagamentos, e não diretamente pelo Google, e os prazos apertados significam que e-mails não recebidos ou respostas atrasadas podem resultar em perdas automáticas. Para ter sucesso, é preciso se preparar com antecedência. Registre comprovantes de entrega, entenda a transferência de responsabilidade, responda rapidamente e use ferramentas como Chargeflow centralizam o acompanhamento de disputas e o envio de provas antes que os prazos expirem.

Uma contestação no Google Pay é uma reclamação iniciada pelo comprador em relação a uma transação realizada por meio do Google Pay, apresentada seja pelas próprias ferramentas de suporte do Google, seja junto ao emissor do cartão utilizado, uma vez que o Google Pay é uma carteira digital e não um emissor de cartões na maioria das compras.

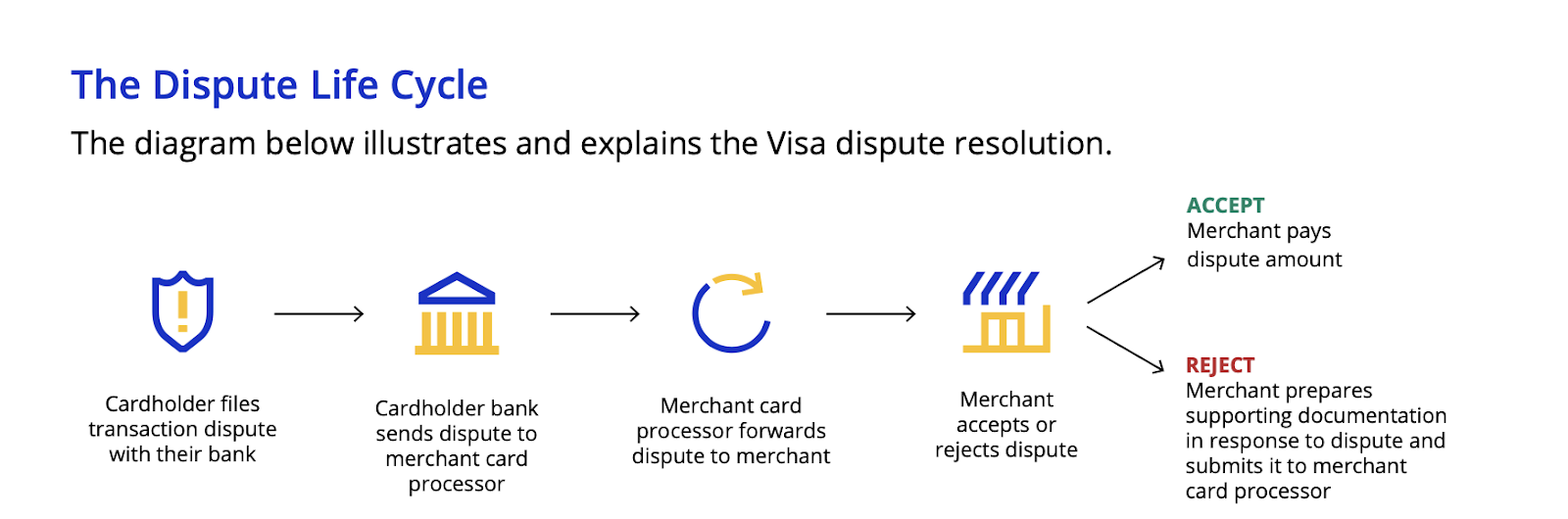

| Passo | Quem | Ação | Cronograma típico |

|---|---|---|---|

| 1. Reclamação apresentada | Titular do cartão | Notifica a transação por meio do suporte do Google Pay ou do emissor do cartão | No prazo de 60 a 120 dias a partir da data do extrato |

| 2. Estorno emitido | Banco emissor / Rede | Estorno formal enviado com código de motivo ao adquirente do comerciante | 5 a 10 dias úteis |

| 3. Provas apresentadas | Comerciante | Apresenta comprovantes de entrega, recibos e correspondência | 20 a 30 dias |

| 4. Resolução | Rede | Os valores devolvidos ao comerciante ou as contestações envolvem o titular do cartão | 30 a 45 dias |

As contestações do Google Pay têm uma reputação entre os comerciantes que os guias padrão sobre estornos raramente abordam. Em várias pesquisas anuais realizadas pela Ravelin, as contestações do Google Pay surgiram consistentemente como as mais difíceis de contestar.

Os motivos são específicos. Os requisitos de comprovação são mais rigorosos, e a atribuição de responsabilidade depende da forma como a transação foi autenticada e do país que emitiu o cartão do cliente. Duas transações do Google Pay que parecem idênticas à primeira vista podem ter resultados de contestação completamente diferentes, com base em fatores que a maioria dos comerciantes nunca monitora.

A preparação é o que distingue os comerciantes que recuperam valores em disputas daqueles que acabam arcando com os prejuízos. Este guia explica como funciona o mecanismo de transferência de responsabilidade do Google, quais documentos o Google realmente leva em consideração e em que pontos seus dados de transação estão criando riscos que talvez você ainda não tenha percebido.

O que é uma contestação no Google Pay?

Uma contestação no Google Pay é uma contestação formal apresentada por um cliente contra uma transação processada pelo Google Pay. Os termos “contestação” e “estorno” costumam ser usados de forma intercambiável nesse contexto, pois uma contestação geralmente dá início ao processo de estorno: os fundos são retidos, a documentação é solicitada e um terceiro decide o desfecho.

O papel do Google em uma contestação é semelhante ao de qualquer facilitador de pagamentos. Ele atua como intermediário entre a rede de cartões e o banco emissor, transmitindo notificações de contestação, coletando provas do comerciante e apresentando contestações quando o caso for justificado. A decisão final cabe ao banco emissor.

Os clientes que desejam receber seu dinheiro de volta muitas vezes consideram que abrir uma contestação é mais rápido e vantajoso do que solicitar um reembolso diretamente. Esse é um dos principais fatores que levam à fraude amigável, independentemente de o cliente reconhecer isso ou não. Um reembolso é iniciado pelo comerciante. Uma contestação ignora totalmente esse canal e, uma vez aberta, o processo passa a ser de responsabilidade da administradora do cartão.

Posso contestar uma cobrança no Google Pay?

Os clientes que fazem essa pergunta estão procurando saber como contestar um pagamento efetuado pelo Google Pay. Como comerciante, você deve entender o que a resposta indica sobre o que acontece do seu lado quando essa contestação é apresentada.

O titular do cartão pode contestar uma cobrança feita pelo Google Pay. No entanto, para isso, ele deve entrar em contato com o banco emissor. A partir daí, a contestação segue pelo sistema da rede do cartão, e o Google encaminha o caso para você. Portanto, cabe a você provar que não houve irregularidade.

Como funcionam as contestações do Google Pay (e o que os comerciantes precisam saber para ter sucesso)

Quando um cliente contesta uma transação do Google Pay, o banco analisa a reclamação, emite um crédito provisório ao cliente (se a reclamação for válida, mesmo que apenas em princípio) e encaminha a contestação ao Google Pay por meio da rede do cartão. Você será então notificado.

O Google Pay notifica os comerciantes sobre uma contestação por e-mail, por meio do Google Payments Center. A notificação inclui os detalhes da transação contestada, o código de motivo atribuído pelo banco emissor e um prazo para apresentar as provas. Não há ligação telefônica, nem período de carência, nem margem para negociar o prazo.

É aí que muitos comerciantes que lidam com disputas manualmente já estão em desvantagem antes mesmo de começarem. As notificações de disputa podem passar despercebidas, ser filtradas ou perder prioridade em caixas de entrada lotadas. O Google não faz o acompanhamento.

Prazos importantes para resposta

Os prazos para resposta a contestações no Google Pay são definidos pelas redes de cartões, e não pelo Google. No caso de contestações da Visa, os comerciantes geralmente têm 20 dias corridos a partir da data da notificação para enviar uma resposta. As contestações da Mastercard oferecem um prazo mais longo, de 45 dias. O não cumprimento do prazo é considerado como aceitação do estorno. Seus fundos são debitados e o caso é encerrado.

Responder rapidamente também tem uma finalidade prática que vai além da conformidade. O prazo útil costuma ser de 10 a 30 dias, considerando o tempo necessário para receber uma notificação, concluir uma análise interna e reunir provas. Como o Google analisa suas provas antes de decidir se as encaminhará, enviar a solicitação com antecedência dá ao Google tempo para fazer isso. Os processadores de pagamentos também podem reduzir ainda mais o prazo da rede de cartões por meio de suas próprias políticas internas, criando uma urgência ainda maior do que o prazo da rede por si só sugere.

O que acontece com seus fundos durante disputas no Google Pay

Assim que uma contestação é apresentada, o valor da transação é debitado da sua conta do Google Payments ou retido de um pagamento pendente. Os termos para comerciantes do Google permitem que a empresa retenha fundos relacionados a contestações por até 180 dias. Na prática, as investigações padrão de contestações costumam ser concluídas bem antes desse prazo, mas os comerciantes que operam com margens de fluxo de caixa apertadas devem levar em conta a possibilidade de retenções prolongadas, especialmente se houver várias contestações em aberto simultaneamente.

O Google envidará todos os esforços comercialmente razoáveis para investigar a reclamação e apresentar uma contestação em seu nome, sempre que possível. Se apresentar uma contestação e o emissor decidir a seu favor, o estorno será revertido e as taxas de transação serão creditadas de volta em sua conta.

Se a contestação for mantida, seja porque o Google determinou que suas provas não justificavam uma nova análise, seja porque o emissor decidiu contra você após analisá-las, o estorno será mantido, o crédito provisório se tornará definitivo e uma taxa de estorno será aplicada à sua conta.

Por que os clientes abrem disputas no Google Pay contra os comerciantes

Os códigos de motivo para contestações no Google Pay são os mesmos que os comerciantes veem em todos os métodos de pagamento: transações não autorizadas, produto não recebido, cobranças duplicadas e fraude amigável. O que muda no Google Pay é o grau de dificuldade em contestar cada um deles e o motivo por trás disso.

Reclamações relativas a transações não autorizadas

Uma reclamação por transação não autorizada é apresentada quando um cliente afirma não ter autorizado um pagamento. Em uma transação normal com cartão, os comerciantes podem contestar essa alegação por meio da verificação do CVV e dos dados de endereço. O Google Pay elimina ambos esses elementos do processo.

Como o Google Pay utiliza tokenização, as informações do CVV não podem ser armazenadas e não são transmitidas nos dados da transação. Os bancos podem interpretar a ausência de verificação de endereço e de confirmação do CVV como uma confirmação de que a alegação de fraude do cliente é verdadeira; isso ocorre especialmente se eles não estiverem familiarizados com as medidas de segurança do Google Pay. O próprio recurso que torna o Google Pay seguro para os clientes é o mesmo que priva os comerciantes de suas evidências mais comuns.

Produto não recebido e produto diferente da descrição

Esses dois códigos de motivo são distintos do ponto de vista operacional, mas costumam ser tratados em conjunto porque os requisitos de comprovação se sobrepõem. As contestações por “item não recebido” exigem comprovante de entrega no endereço correto. As contestações por “item diferente do descrito” exigem comprovação documentada de que o que foi entregue corresponde ao que foi anunciado.

Ambos podem ser resolvidos com a documentação adequada. O ponto em que os comerciantes enfrentam dificuldades com o Google Pay, especificamente, é que o registro da transação contém menos informações de identificação do que um pagamento com cartão padrão. Isso torna um pouco mais difícil associar a confirmação de entrega à transação específica durante o processo de apresentação de provas.

Cobranças duplicadas

As disputas por cobranças duplicadas ocorrem quando um cliente é cobrado mais de uma vez pela mesma transação. Essas disputas costumam ser as mais simples de resolver, já que os registros de transação confirmam ou refutam a reclamação. Para os comerciantes, o risco é mais operacional do que probatório. As cobranças duplicadas geralmente resultam de falhas no processo de finalização da compra, novas tentativas de pagamento ou erros de integração. Isso também indica um problema técnico mais amplo que vale a pena investigar, indo além das disputas individuais.

Fraude por parte de conhecidos

A fraude amigável é o principal desafio para carteiras digitais como o Google Pay. Ela ocorre quando um cliente realiza uma compra legítima e, em seguida, solicita um estorno em vez de pedir um reembolso.

De acordo com o Relatório Global de Pagamentos 2026 da Ravelin, os comerciantes continuam a classificar o Google Wallet e o Apple Pay entre os métodos de pagamento de maior risco. Atualmente, um número maior de comerciantes os coloca entre os três métodos mais propensos a fraudes do que nos anos anteriores, sendo que um em cada quatro os classifica entre os dois primeiros. Embora essas carteiras digitais reduzam efetivamente a fraude real em transações sem a presença do cartão por meio da tokenização e da biometria, elas representam um desafio específico quando ocorre a fraude amigável.

A razão está diretamente relacionada à forma como os bancos interpretam a autenticação biométrica do Google Pay. Quando uma transação é concluída por meio de um token do dispositivo e de uma confirmação biométrica, o banco considera isso uma forte evidência de que o titular da conta autorizou o pagamento. Esse mesmo registro de autenticação acaba prejudicando o comerciante quando é apresentada uma contestação por fraude amigável. O banco argumenta que, se o cliente autenticou a transação, qualquer contestação posterior deve refletir uma falha do comerciante, e não uma conduta indevida do cliente.

Os recursos de segurança biométrica não impedem a fraude por pessoas conhecidas. Eles apenas tornam mais difícil para os comerciantes provarem que ela ocorreu.

Como evitar disputas no Google Pay

Uma das principais lições que o setor de pagamentos aprendeu no ano passado é que a prevenção de estornos é mais econômica do que a contestação. Além disso, existem estratégias fáceis de aplicar para minimizar as contestações no Google Pay sem prejudicar as conversões. A estrutura abaixo percorre cronologicamente o ciclo de vida da contestação, desde a configuração da transação até o comportamento pós-compra, de modo que cada diretriz de prevenção aborda um período específico de exposição.

Comece pela configuração da transferência de responsabilidade

Essa é a principal medida de proteção pré-transação que a maioria dos comerciantes deixa de adotar. A Mastercard transfere automaticamente a responsabilidade por transações qualificadas com token de dispositivo. A Visa exige que você ative manualmente a Proteção contra Responsabilidade por Fraude para o token de dispositivo Visa no Google Pay Console.

Se essa opção não estiver ativada, você estará arcando com as perdas que caberiam ao banco emissor. Observação: a transferência de responsabilidade protege a receita de transações individuais, mas não protege sua taxa geral de estornos.

Saiba qual tipo de transação você está processando

O Google Pay utiliza dois tipos de token com perfis de risco muito diferentes:

- CRYPTOGRAM_3DS: token vinculado ao dispositivo com transferência automática de responsabilidade.

- PAN_ONLY: sem vinculação a dispositivo, risco mais elevado, sem transferência de responsabilidade, a menos que você adote o 3D Secure.

Verifique seus relatórios do PSP para ver qual token representa a maior parte do seu volume e configure transações PAN_ONLY para o 3DS sempre que possível.

Inscreva-se no Order Insight e no Consumer Clarity

Esses dois programas atuam na fase pré-contenciosa, quando a prevenção é mais econômica. O Order Insight fornece dados da transação aos emissores da Visa quando um titular de cartão contesta uma cobrança. Ele permite que o banco emissor extraia detalhes da transação, incluindo nome do produto, descrição da cobrança, endereço de entrega e marca do comerciante, antes que seja solicitada uma estorno. O Consumer Clarity desempenha a mesma função no ecossistema da Mastercard.

Como cada solução é específica para cada rede e não é intercambiável, você deve considerar ativar ambas para garantir que os titulares de cartão tenham acesso às informações da transação, independentemente da rede que processar o pagamento.

Implemente alertas de estorno para interceptar disputas antecipadamente

Os alertas avisam você dentro de 24 a 72 horas quando um cliente contesta a transação junto ao seu banco. Isso lhe dá tempo para realizar o reembolso e neutralizar o estorno iminente antes que ele chegue ao seu painel de controle.

Chargeflow é uma plataforma completa de gerenciamento de estornos que abrange todas as etapas do ciclo de vida das disputas, desde a interceptação e prevenção até a recuperação automatizada e o acompanhamento centralizado. Seu produto Alerts combina o Ethoca (Mastercard) e o Verifi Rapid Dispute Resolution (Visa) para reembolsar automaticamente transações problemáticas antes que se transformem em estornos. Os comerciantes que operam nas duas redes observam, rotineiramente, reduções substanciais no volume de estornos.

Utilize Chargeflow para prevenir fraudes pós-compra

As ferramentas tradicionais de detecção de fraudes analisam as transações apenas no momento do pagamento. A autenticação robusta do Google Pay faz com que os pedidos pareçam legítimos, mesmo quando há risco de fraude por parte de clientes conhecidos.

A autenticação biométrica robusta do Google Pay (impressão digital, Face ID ou PIN), combinada com tokens vinculados ao dispositivo, gera um criptograma que comprova que o titular legítimo do cartão autorizou a transação no momento do pagamento. Por isso, as ferramentas padrão de prevenção de fraudes em pré-pagamentos consideram a transação totalmente legítima e de baixo risco. No entanto, esse mesmo cliente pode ser um fraudador “amigável” reincidente que, posteriormente, contestará a transação, expondo o comerciante a riscos.

Chargeflow atua na janela entre o pagamento e o atendimento do pedido. Ele utiliza aprendizado de máquina e uma rede global de comerciantes para sinalizar pedidos de alto risco em tempo real, permitindo que você bloqueie ou lide com fraudes amigáveis antes do envio. Na maioria dos casos, os compradores sinalizados desistem da contestação.

Corrija a descrição da cobrança

Este é o ponto de contato que exige menos esforço, mas gera o maior retorno. Se o nome do seu estabelecimento não corresponder claramente ao nome da sua loja, os clientes abrirão reclamações simplesmente porque a cobrança lhes parecerá estranha no extrato bancário.

Teste com todas as marcas de cartão e corrija qualquer truncamento ou incompatibilidade.

Elabore a documentação antes que surjam controvérsias

As disputas no Google Pay são decididas na fase de coleta de provas, e não na de recuperação. Trate cada transação como uma possível disputa desde o momento em que ela é confirmada.

Isso pode ser difícil de gerenciar manualmente. A automação de contestação registra automaticamente as entregas rastreadas pela transportadora associadas ao pedido, salva todas as comunicações com o cliente e captura a aceitação dos termos da loja no momento do checkout. É exatamente isso que o Google precisa para ajudá-lo durante o processo de contestação.

Como contestar e vencer uma contestação do Google Pay de forma automática

Se você está perdendo disputas no Google Pay, não é por falta de provas. Você já gera provas em abundância. O verdadeiro problema provavelmente é que você está gerenciando as disputas manualmente ou com sistemas falhos dentro de uma estrutura altamente automatizada, criada para favorecer os titulares de cartões e desgastar os comerciantes.

A taxa média de sucesso do setor para o gerenciamento manual de contestações é de 12%. Chargeflow os comerciantes têm uma taxa de sucesso de 75% ou mais. Isso não se deve ao fato de eles se esforçarem mais. A IA Chargeflow faz em segundos o que levaria horas para um comerciante. Ela acessa a contestação, reúne evidências a partir de centenas de pontos de dados, calcula a probabilidade de sucesso com seu sistema proprietário, elabora uma resposta estruturada e a envia antes do prazo expirar.

A Fanatics recuperou mais de US$ 800.000 em receitas contestadas em poucos meses e mais que dobrou sua taxa de sucesso após migrar para Chargeflow. A empresa não contratou uma equipe especializada em fraudes. Em vez disso, integrou uma plataforma criada para transformar o fluxo de trabalho de contestação de um pesadelo em uma máquina totalmente automatizada e com alta taxa de sucesso.

Eis o que a Fanatics tem a dizer:

Comece já a resolver suas disputas no Google Pay.

Como verificar o status da sua contestação no Google Pay

O Google Pay não oferece um painel do comerciante para acompanhar o status das disputas em tempo real. No ecossistema do Google Pay, as atualizações de status são transmitidas por dois canais principais:

1) Notificações diretas por e-mail: O Google geralmente notifica você sobre atividades relacionadas a contestações por meio do e-mail vinculado à sua conta do Google Payments Center. Essas notificações costumam ser alertas pontuais. Não existe um portal em tempo real para acompanhar o andamento de um caso entre a notificação inicial e o resultado final.

2) Seu painel do processador de pagamentos: como o Google Pay opera por meio das infraestruturas padrão de cartões, a “fonte de referência” para qualquer contestação é o seu processador de pagamentos (por exemplo, Stripe, Adyen ou Braintree). É lá que você encontrará os prazos efetivos, os códigos de motivo e o portal para enviar as provas.

O problema da visibilidade

O desafio para os comerciantes de grande volume é a fragmentação. Se você utiliza vários processadores, não dispõe de um único painel para monitorar as contestações do Google Pay. Isso pode resultar no não cumprimento de prazos e na perda de receita.

A solução: Chargeflow

Chargeflow resolve isso ao consolidar os dados de contestações de todos os seus processadores conectados em uma única visualização centralizada. Em vez de ficar procurando e-mails ou alternando entre contas de processadores, você recebe alertas e análises em tempo real sobre todas as atividades relacionadas a contestações. Essa visibilidade é o que diferencia um fluxo de trabalho reativo de um gerenciado.

Contestação no Google Pay x Estorno: o que os comerciantes precisam saber

Os termos “contestação” e “estorno” são usados de forma intercambiável ao longo deste guia porque, na maioria dos casos do Google Pay, eles descrevem o mesmo evento. No entanto, tecnicamente, tratam-se de etapas distintas de um processo que pode se agravar mais do que a maioria dos comerciantes imagina, e essa distinção torna-se substancialmente significativa à medida que o caso avança.

Uma contestação é a reclamação inicial apresentada pelo cliente ao seu banco emissor. Um estorno é a reversão financeira formal que ocorre caso o banco decida a favor do cliente. Essa distinção é importante porque os alertas de estorno são acionados na fase de contestação, antes que o estorno seja formalmente registrado. Esse intervalo de tempo representa a oportunidade de menor custo para resolver o problema antes que ele tenha impacto negativo na sua conta.

Uma vez que um estorno é solicitado, o fluxo de escalonamento segue da fase de estorno para a de reapresentação, passando pela pré-arbitragem até chegar à arbitragem. A arbitragem é uma etapa definitiva. Todas as decisões nesta fase são definitivas, e solicitar à Visa que reconsidere uma decisão exige uma taxa adicional de cerca de US$ 1.000 e novas provas extremamente convincentes. A maioria dos casos não deveria chegar a esse ponto. Se isso acontecer, significa que algo deu errado em uma etapa anterior do processo.

🔥Conclusão principal: toda contestação no Google Pay conta para o seu índice de estornos no momento em que é apresentada, independentemente de você ganhar ou perder. Um número suficiente delas faz com que você seja incluído no programa de monitoramento VAMP da Visa. A partir daí, a questão deixa de ser sobre contestações individuais e passa a ser sobre a sua capacidade de continuar processando pagamentos.

O que acontece se você perder uma contestação no Google Pay?

Perder uma disputa no Google Pay acarreta consequências em três níveis, mas a maioria dos comerciantes leva em conta apenas o primeiro.

O impacto financeiro imediato

Quando uma contestação é aceita, o valor da transação e a taxa de estorno correspondente são debitados permanentemente da sua conta. À medida que você acumula mais estornos, os custos geralmente aumentam.

Além disso, você arca com todos os custos de atendimento, como frete, estoque e mão de obra, sem nada para compensá-los. É por isso que um estorno de US$ 1 acaba custando mais de três vezes esse valor.

A consequência da proporção

Cada contestação perdida aumenta sua taxa de estorno. De acordo com o programa VAMP da Visa, que já entrou em vigor, essa taxa é calculada somando-se todas as contestações (tanto por fraude quanto por outros motivos) e dividindo-se esse total pelo número total de transações liquidadas.

Ultrapassar o limite de estornos excessivos pode resultar em reservas obrigatórias na conta, taxas adicionais por disputa ou encerramento da conta. As regras da Mastercard são ainda mais rigorosas. O Programa de Estornos Excessivos da Mastercard sinaliza os comerciantes que atingem uma proporção de 1% com 100 ou mais estornos por mês no nível padrão.

O risco da conta

Índices elevados de estornos levam ao encerramento da conta e à inclusão na lista MATCH, uma lista negra que impede os comerciantes de obter serviços comerciais no futuro. Isso, na prática, impede que eles processem pagamentos.

Essa é a consequência que leva à falência das empresas. Não são as disputas perdidas isoladamente, mas os prejuízos acumulados decorrentes de perdas não gerenciadas ao longo do tempo.

Considerações finais sobre a disputa envolvendo o Google Pay

Você está lendo este guia porque provavelmente já aceita pagamentos pelo Google Pay. A questão nunca foi se você deveria aceitá-lo. O que importa é saber se a forma como você lida atualmente com contestações está custando mais do que você imagina.

Os comerciantes que estão arcando com as maiores perdas estão sofrendo prejuízos porque aplicam o raciocínio padrão sobre estornos a um método de pagamento que exige uma abordagem diferente. A lacuna de evidências criada pela tokenização, o paradoxo da autenticação biométrica que incentiva a fraude amigável, os prazos reduzidos, a ausência de um centro de resolução interno em tempo real… nada disso é insuperável.

Mas isso requer um conjunto de configurações, ferramentas e processos específicos que ou já existem em sua infraestrutura antes que uma contestação seja apresentada, ou simplesmente não existem. A transferência de responsabilidade ou está habilitada, ou não está. A documentação ou é registrada no momento da transação, ou precisa ser procurada às pressas, após o fato. Os alertas ou interceptam as contestações antes que elas sejam formalmente apresentadas, ou a primeira notícia que você recebe é um e-mail com um prazo já em andamento.

Todas essas são lacunas que a gestão manual de contestações deixa em aberto. Basta preenchê-las para que o quadro mude. É para isso que Chargeflow criado.

Se você aceita pagamentos via Google Pay, é hora de automatizar o tratamento de contestações e eliminar brechas que estão lhe custando dinheiro.

Comece hoje mesmo a recuperar as perdas decorrentes de estornos.

Posso contestar um pagamento pelo Google Pay?

Sim — você pode relatar ou contestar uma transação do Google Pay por meio das ferramentas de suporte do Google Pay ou junto à administradora do seu cartão, já que o Google Pay processa os pagamentos por meio das redes padrão de cartões.

Como faço para entrar em contato com o Google para contestar cobranças?

Você pode iniciar uma contestação pelo site de suporte do Google Pay ou pela ferramenta “Transações não autorizadas”, que encaminha a reclamação ao emissor do cartão ou à rede responsável.

Posso receber um reembolso pelo Google Pay?

É possível obter reembolso caso a contestação seja resolvida a seu favor, seja diretamente do comerciante, seja por meio de um estorno da rede de cartões processado pelo seu banco emissor.

Ganhe disputas do Google Pay automaticamente

Você pode fortalecer sua documentação e enviar os documentos dentro do prazo, em vez de ter que acompanhar manualmente os prazos do Google Pay. Chargeflow o processo de ponta a ponta, com a garantia de um ROI 4 vezes maior.

Comece de graçaEstornos?

Não são mais um problema para você.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

.png)