%201.svg)

Contestação de transações na Affirm: Guia completo para comerciantes sobre prevenção, provas e como vencer reclamações

Chargebacks?

No longer your problem.

Recover 4x more chargebacks and prevent up to 90% of incoming ones, powered by AI and a global network of 20,000 merchants.

As contestações da Affirm seguem dois caminhos distintos. Os empréstimos parcelados BNPL padrão são tratados diretamente pela Affirm, enquanto as transações do Affirm Card são processadas pela Visa e seguem os mecanismos tradicionais de estorno. Para contestações padrão, seus fundos são retidos a partir do momento em que o cliente apresenta a contestação, mas o prazo de 15 dias para resposta só começa a contar a partir do momento em que a Affirm o notifica. Se você perder, arcará com o valor contestado mais uma taxa de US$ 15. Os comerciantes que vencem sistematicamente documentam tudo no momento do atendimento do pedido, apresentam evidências específicas antes do prazo e tratam o gerenciamento de disputas como uma função operacional permanente.

A Affirm é uma empresa de fintech do tipo “compre agora, pague depois” (BNPL) que permite aos consumidores financiar compras por meio de empréstimos parcelados no momento da venda. Esse modelo de pagamento pode ampliar a base de clientes de um comerciante e aumentar as taxas de conversão. No entanto, ele também introduz um processo específico de contestação de pagamentos que você deve compreender e conduzir com cuidado.

As disputas com a Affirm surgem quando os clientes enfrentam problemas com transações, como falta de entrega, defeitos no produto, devoluções ou cobranças não autorizadas, e não conseguem resolvê-los diretamente com você. Nesse momento, a Affirm intervém como intermediária. Ela analisa todas as provas apresentadas por ambas as partes, em vez de decidir automaticamente a favor do cliente, como alguns comerciantes podem supor.

Os riscos aumentaram significativamente após as mudanças regulatórias ocorridas em 2024, quando o Consumer Financial Protection Bureau (CFPB) estendeu as proteções ao consumidor, semelhantes às dos cartões de crédito, aos produtos BNPL, incluindo a Affirm. Essas proteções abrangem investigações de contestação, reembolsos por itens devolvidos e requisitos relativos aos extratos de cobrança. Um ponto crucial é que elas permitem que os clientes contestem compras que possam ter sido realizadas há muito mais tempo do que o prazo de 60 dias, anteriormente comum.

Para os comerciantes, isso significa maior exposição a reclamações retroativas, um processo de resolução mais estruturado e maior vulnerabilidade a contestações de má-fé. Este guia orienta você em todos os aspectos das contestações da Affirm: como funcionam, como evitá-las, como responder de forma eficaz e como proteger sua receita em grande escala.

Como funcionam as contestações e notificações da Affirm

Antes de responder a qualquer contestação da Affirm, é importante compreender uma distinção fundamental: nem todas as contestações da Affirm seguem o mesmo procedimento. O processo e o seu risco variam significativamente dependendo do produto da Affirm que o cliente utilizou no momento do pagamento.

Dois canais de resolução de disputas da Affirm

1. Contestação padrão de disputas relacionadas ao BNPL da Affirm (transações de empréstimos parcelados)

Esta é a integração mais comum com a Affirm, incluindo o "Pague em 4" e empréstimos parcelados de prazo mais longo oferecidos diretamente no momento do checkout. Quando um cliente contesta uma transação realizada por meio desse produto, a contestação é apresentada diretamente à Affirm, e não a uma rede de cartões.

Essa é uma diferença fundamental para os comerciantes acostumados aos processos tradicionais de estorno de cartão de crédito. Não há nenhuma rede Visa, Mastercard ou Amex envolvida. Isso significa que:

- Nenhuma estorno automático de fundos acionado por uma rede de cartões

- Sem impacto na taxa de estornos na sua conta do processador de pagamentos

- A Affirm atua simultaneamente como credora, intermediária de pagamentos e árbitra em disputas

O processo se assemelha mais a uma arbitragem interna do que a um estorno tradicional. A Affirm solicita provas tanto do cliente quanto de você e, em seguida, chega a uma conclusão com base no que, em sua avaliação razoável, melhor comprove a alegação. A qualidade das provas é o fator decisivo. A Affirm não toma automaticamente o partido do cliente.

Caso a contestação seja decidida a favor do cliente, você será responsável por reembolsar a Affirm pelo valor contestado, além de uma taxa de contestação. Essa taxa se aplica independentemente do valor da contestação, tornando as contestações de baixo valor desproporcionalmente onerosas caso sejam perdidas. (Consulte a seção “Impactos financeiros” para obter todos os detalhes sobre as taxas.)

2. Contestação de transações com cartão Affirm (cartão Visa virtual ou físico)

A Affirm também oferece um cartão Visa para o consumidor, disponível na versão física ou como cartão virtual de uso único, que os clientes podem recarregar com o financiamento da Affirm e utilizar em qualquer lugar onde a Visa seja aceita. Quando uma transação é realizada com o Cartão Affirm, ela passa pela rede de cartões da Visa. Isso significa que as contestações seguem os procedimentos tradicionais de estorno.

Para os comerciantes, isso acarreta diferentes implicações operacionais:

- A disputa é tratada pelo seu processador de pagamentos e pelo banco adquirente, e não pelo Portal do Comerciante da Affirm

- O processo é regido pelas regras e prazos padrão da Visa para resolução de disputas

- Sua taxa de estornos pode ser afetada, com riscos para a saúde da sua conta comercial

- Você deve responder da mesma forma que faria em qualquer estorno da Visa, por meio do sistema de gestão de contestações do seu processador

Se surgir uma disputa por meio do seu processador, e não pelo Portal do Comerciante da Affirm, é quase certo que o produto em questão seja um Cartão Affirm virtual ou físico.

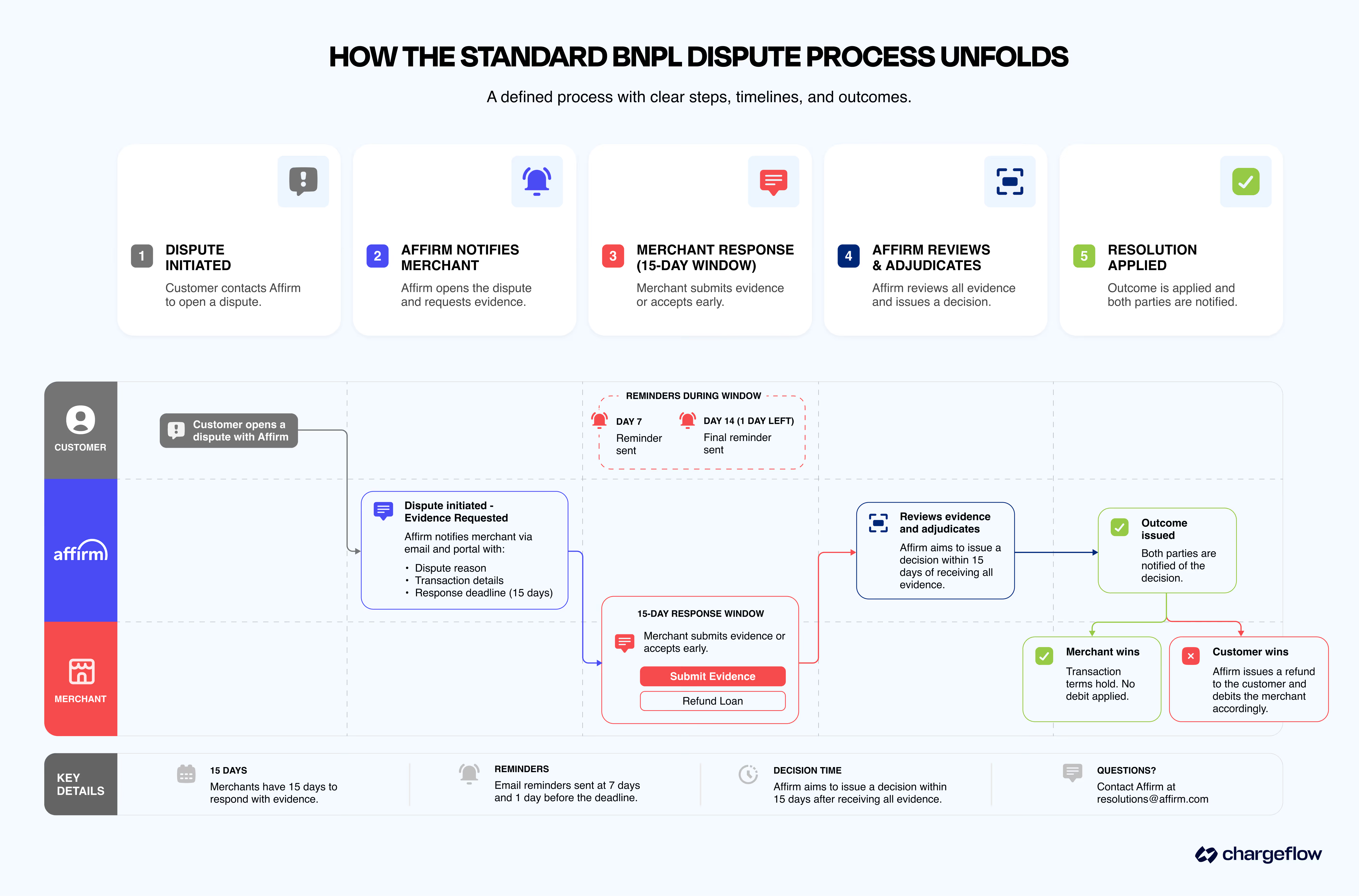

Como se desenrola o processo padrão de resolução de disputas de BNPL

No caso das disputas mais comuns relacionadas ao BNPL, o processo segue uma sequência definida:

- Contatos com o cliente pela Affirm: Normalmente, após tentar resolver a questão diretamente com o comerciante, embora, na prática, muitas disputas sejam abertas sem que haja um contato prévio significativo com o comerciante. Após o alinhamento com o CFPB em 2024, a Affirm deixou de exigir estritamente a resolução prévia com o comerciante como pré-requisito.

- A Affirm abre a contestação e notifica o comerciante: você recebe um e-mail (“Contestação Iniciada – Solicitação de Provas”) e a contestação aparece no Portal do Comerciante da Affirm. A notificação inclui o motivo da contestação, os detalhes da transação e o prazo para sua resposta.

- O comerciante apresenta provas ou aceita antecipadamente: nos casos em que o resultado é inequívoco, como uma não entrega confirmada, o portal pode exibir um botão “Empréstimo para Reembolso”, permitindo que você aceite a contestação sem passar por uma análise completa das provas. Caso contrário, você deve contestar apresentando a documentação. Os detalhes completos do cronograma estão descritos na seção “Cronogramas e Processo de Resolução”.

- A Affirm analisa e decide: assim que todas as provas forem recebidas, a Affirm emite uma decisão e notifica ambas as partes.

- A resolução é aplicada da seguinte forma: se a disputa for decidida a favor do cliente, a Affirm emite um reembolso e debita o valor correspondente de sua conta, acrescido da taxa aplicável. Se for decidida a favor do comerciante, os termos originais da transação permanecem válidos e quaisquer fundos retidos são liberados.

📍Observação: Os clientes podem abrir várias contestações contra a mesma transação. Trate cada uma delas como um caso independente, exigindo a apresentação de provas específicas.

Lista de verificação para notificações de contestação da Affirm: o que observar

Impactos financeiros das disputas da Affirm sobre os comerciantes

As contestações da Affirm podem afetar sua lucratividade por meio de reembolsos de pagamentos, taxas de contestação, interrupções temporárias no fluxo de caixa e despesas operacionais. Compreender esses impactos ajuda você a priorizar a prevenção, a precisão no atendimento dos pedidos e a apresentação de provas sólidas.

Custos diretos em caso de derrota em um litígio

Se a Affirm decidir a favor do cliente em uma disputa relativa a parcelamento padrão:

- Você reembolsará a Affirm pelo valor total da compra contestada

- Você paga uma taxa de contestação de US$ 15 por incidente para contestações nos EUA (CA$ 20 no Canadá; £ 10 no Reino Unido)

- As taxas relacionadas a disputas e transações associadas à compra geralmente não são reembolsáveis

A Affirm poderá recuperar esses valores por meio de débito na sua conta bancária vinculada, dedução de pagamentos futuros ou emissão de uma fatura. Os saldos em atraso podem acumular juros de até 1,5% ao mês, ou o máximo permitido por lei.

Se você vencer a disputa, não terá qualquer responsabilidade pelo valor principal em disputa ou pelos juros a ele referentes, e quaisquer fundos retidos serão liberados.

Fluxo de caixa e interrupções operacionais

- Retenção de fundos: a Affirm retém o valor contestado a partir do momento em que o cliente apresenta a contestação, antes mesmo de você ser notificado. Dependendo do tempo de análise, isso pode causar interrupções significativas no fluxo de caixa, especialmente quando há várias contestações em andamento simultaneamente.

- Custos de tempo e mão de obra: A gestão de disputas exige um esforço operacional significativo. A equipe pode precisar reunir registros de pedidos, compilar comprovantes de entrega ou atendimento, responder dentro dos prazos exigidos e coordenar as ações entre as equipes de atendimento ao cliente, logística e combate à fraude.

- Risco de estoque: se a mercadoria já tiver sido enviada antes da abertura de uma contestação, uma decisão favorável ao cliente significa a perda tanto da receita quanto do produto. Em alguns casos, você também arca com os custos de envio e reabastecimento. Quando se trata de fraude amigável, as mercadorias que nunca são devolvidas costumam aparecer em mercados secundários, criando um efeito de “canibalização de vendas” além da perda direta.

- Custos de transação não reembolsáveis: mesmo que perca uma contestação, você ainda poderá ter que arcar com as taxas originais relacionadas à transação.

Risco empresarial de longo prazo

- Maior fiscalização operacional: uma atividade de contestação persistentemente elevada pode atrair a atenção dos provedores de pagamentos e dos parceiros de BNPL, incluindo a Affirm, no que diz respeito à análise de risco ou às operações.

- Redução da margem de lucro: as perdas frequentes decorrentes de contestações aumentam o custo efetivo da aceitação do Affirm, ao acrescentar obrigações de reembolso, taxas de contestação, despesas operacionais e possíveis perdas de estoque aos custos normais de processamento.

- Complexidade contábil e de reconciliação: disputas perdidas podem exigir ajustes no reconhecimento de receitas, no custo dos produtos vendidos, nos reembolsos, na reconciliação de estoques e, potencialmente, no tratamento de dívidas incobráveis.

Para empresas com grande volume de negócios ou margens reduzidas, esses custos se acumulam rapidamente. A prevenção é a medida mais eficaz.

Motivos comuns de contestação na Affirm e medidas de prevenção

As contestações na Affirm geralmente se enquadram em algumas categorias padrão. A redução do volume de contestações e a melhoria dos resultados dependem de práticas de prevenção combinadas com evidências relevantes e específicas para cada caso.

Aqui estão os principais tipos de contestação da Affirm e como reduzi-los.

1. Produto não recebido (falta de entrega/atraso na entrega)

Nesse caso, o cliente alega que o produto nunca chegou ou chegou muito depois do previsto. Para evitar disputas relacionadas à entrega do produto:

- Defina prazos de entrega realistas nas páginas dos produtos e no momento do checkout.

- Forneça o número de rastreamento o mais rápido possível e utilize transportadoras confiáveis.

- Envie confirmações de envio e entrega.

- Analise e verifique endereços de alto risco ou com discrepâncias.

As provas que podem ajudar a reverter uma disputa sobre a entrega de um pedido incluem:

- Rastreamento da transportadora indicando a entrega no endereço de entrega do cliente.

- Registros de pedidos e atendimento que cumprem os prazos estabelecidos.

2. Produto inaceitável (danificado, com defeito ou diferente da descrição)

Neste caso, o cliente alega que o produto recebido estava danificado, com defeito ou era substancialmente diferente do anunciado na sua loja. As melhores práticas padrão de prevenção incluem:

- Utilizando fotos de alta qualidade tiradas de vários ângulos e descrições precisas.

- Especificar dimensões precisas, materiais, tamanhos e limitações importantes.

- Aplicando um controle de qualidade consistente e embalagens de proteção.

Provas que ajudam a reverter tais casos:

- Capturas de tela ou exportações da ficha do produto tal como aparecia no momento da compra.

- Registros internos de controle de qualidade/embalagem ou fotos dos itens antes do envio, quando disponíveis.

3. Cancelamento ou devolução não processado

As disputas relacionadas a cancelamentos ou devoluções não processadas surgem quando o cliente alega ter cancelado ou devolvido o item, mas não recebeu o reembolso ou o crédito. Para evitá-las:

- Apresente claramente as políticas de cancelamento e devolução antes e durante o processo de finalização da compra.

- Processe devoluções e reembolsos prontamente, de acordo com a sua política.

- Forneça instruções claras sobre devoluções e etiquetas, sempre que for o caso.

- Utilize números de autorização de devolução (RMA) ou um sistema de rastreamento semelhante para que cada devolução possa ser associada a um pedido.

As provas que ajudam a resolver tais disputas incluem:

- Trechos da política ou capturas de tela que mostrem as condições aplicáveis de cancelamento/devolução.

- Rastreamento da devolução e registros do sistema interno indicando quando você recebeu e processou (ou não recebeu) a devolução.

4. Cobrança incorreta

As disputas relacionadas a motivos incorretos de cobrança ocorrem quando o cliente questiona o valor cobrado, incluindo impostos, frete ou outras taxas. Para evitar isso:

- Mostrar os totais detalhados (itens, impostos, taxas, frete) antes da confirmação do pedido.

- Mantenha a consistência dos preços, promoções e taxas entre a página do produto e o checkout.

As provas que ajudam a reverter tais casos incluem:

- Recibos detalhados de checkout e pedidos que correspondem aos preços e políticas anunciados.

- Capturas de tela dos preços, descontos e informações sobre taxas no momento da compra.

5. Cobrança duplicada

As contestações da Affirm relacionadas a motivos de estorno por cobrança duplicada ocorrem quando o cliente acredita ter sido cobrado várias vezes pela mesma encomenda.

Isso pode ser um erro administrativo legítimo ou uma falha técnica. Para evitar tais situações, implemente medidas de segurança para impedir o envio duplicado de pedidos ou a captura duplicada de pagamentos, e faça a reconciliação regular de pedidos e pagamentos para identificar e corrigir duplicatas o mais cedo possível.

As evidências que ajudam a resolver casos de cobranças duplicadas incluem registros que comprovem pedidos ou autorizações distintos e legítimos, caso haja cobranças válidas, bem como comprovantes de eventuais reembolsos ou estornos já emitidos, quando aplicável.

Uma observação sobre a fraude amigável

Nem todas as contestações refletem reclamações genuínas dos clientes. Algumas são apresentadas por clientes que receberam o pedido e estão se valendo do processo de contestação para obter um reembolso sem devolver a mercadoria. Nesses casos, o risco financeiro vai além do valor contestado. Mercadorias que nunca são devolvidas frequentemente aparecem em mercados secundários, agravando a perda de receita.

Já abordamos esse assunto em nosso guia sobre fraudes relacionadas a estornos.

Passo a passo: como responder a contestações da Affirm no Portal do Comerciante

Quando surge uma contestação, o prazo para resposta é definido, os requisitos de comprovação são específicos e o resultado é vinculativo. Esta seção orienta você em cada etapa do processo, conforme documentado atualmente pela Affirm.

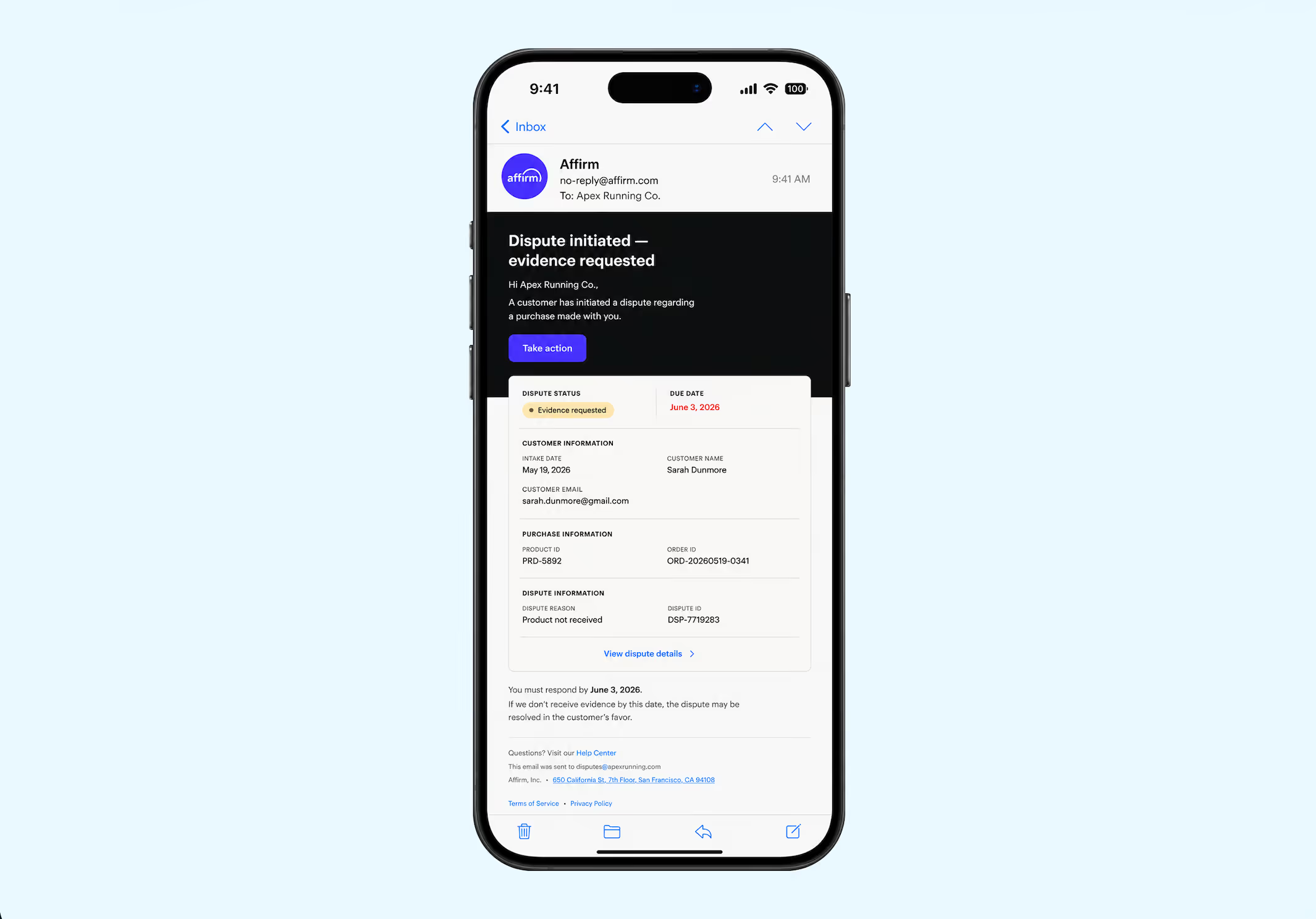

Passo 1: Leia o e-mail de notificação antes de agir

Quando um cliente abre uma contestação, a Affirm envia um e-mail de notificação com o assunto “Contestação iniciada – Solicitação de provas”. Esse e-mail é o seu ponto de partida e contém tudo o que você precisa para analisar a contestação.

O e-mail inclui:

- Prazo: data limite para sua resposta

- Data de registro: quando o cliente apresentou o pedido

- Nome e e-mail do cliente

- ID do produto e ID do pedido

- Motivo da contestação: isso determina quais provas você precisa reunir

- Valor em disputa

📍Observação: Não é possível responder ao e-mail de início de contestação. Você deve aceitar ou responder por meio do formulário online ou do Portal do Comerciante.

Passo 2: Escolha sua forma de acesso

Atualmente, a Affirm oferece duas formas de resposta, dependendo da configuração da sua conta.

Opção A: Formulário online (disponível para todos os comerciantes)

Clique no botão “Tomar medidas” no e-mail de início da contestação para acessar o formulário online, onde você poderá visualizar o motivo da contestação, os comentários do cliente e as provas. Após enviar sua resposta, será exibida uma mensagem de confirmação e o link do formulário online inicial expirará; seu envio será definitivo. Tenha todas as suas provas devidamente preparadas antes de enviar.

Caminho B: Painel de disputas do Portal do comerciante (em fase de implementação)

Os comerciantes com acesso ao Painel são redirecionados para a Página de Detalhes da Contestação, que exibe o ID da cobrança (identificador do empréstimo da Affirm associado à compra), a data de abertura e o valor contestado. O Painel oferece uma visão contínua de todas as contestações abertas e encerradas e permite acesso contínuo, ao contrário do fluxo de envio único do formulário da web. O processo de contestação subjacente é o mesmo em ambas as opções.

📍Observação: O Painel de disputas está atualmente em fase de testes com um subconjunto de parceiros comerciais. Se ele ainda não estiver visível na sua conta, o formulário da web continua totalmente funcional.

Etapa 3: Analise os detalhes da contestação e as provas apresentadas pelo cliente

Antes de decidir como reagir, avalie bem a situação.

No formulário da web, acesse Visão geral > Evidências do cliente e clique em cada item da lista para baixá-lo. Analise o motivo da contestação, a descrição do cliente e quaisquer arquivos anexados antes de elaborar sua resposta.

Nem todos os casos incluem documentos comprovativos. Em algumas contestações, é apresentada apenas uma explicação por escrito, sem documentos comprovativos. Uma reclamação do cliente com poucos elementos não garante a vitória do comerciante. Avalie e responda ao conteúdo da reclamação independentemente disso.

Compare a reclamação com seus registros internos: registros de atendimento de pedidos, confirmações de envio, comunicações com o cliente e histórico de devoluções ou reembolsos.

Passo 4: Tome sua decisão: aceite ou conteste

Opção A: Aceitar a contestação

Se a reclamação do cliente for válida, ou se o custo da contestação for superior ao valor em disputa, você pode aceitá-la diretamente. Para compras que nunca foram entregues ou que foram entregues depois do prazo prometido, a Affirm não exige mais que o cliente apresente provas. Nesses casos, se você concordar com a reclamação, clique no botão “Reembolsar empréstimo” no portal.

A Affirm informa que os reembolsos processados não podem ser revertidos. Confirme o valor do reembolso antes de enviar. Para reembolsar um valor diferente daquele que está sendo contestado, entre em contato com resolutions@affirm.com antes de aceitar.

Opção B: Contestar a contestação

Se você tiver provas que contradigam a reclamação do cliente, conteste-a. Prepare toda a documentação antes de abrir o formulário online, pois o envio é definitivo uma vez feito.

Etapa 5: Apresente suas provas e sua contestação por escrito

Os requisitos relativos às provas variam de acordo com o motivo da contestação:

Além da documentação, envie uma contestação por escrito que aborde de forma direta e factual o motivo específico da contestação. A Affirm resolve as contestações em favor da parte que, em sua opinião razoável, melhor fundamentar sua alegação. A adequação do código de motivo também influencia os resultados. Provas específicas e relevantes têm mais peso do que uma documentação exaustiva sobre a questão errada.

Passo 6: Acompanhe o andamento e aguarde a decisão

O Painel de Contestações exibe status como “Ação necessária” (aguardando seu feedback), “Em análise” (sendo analisado pela Affirm) e “Mercante vencedor” (decisão a seu favor). Os resultados da resolução e os prazos são abordados em detalhes na seção “Prazos e processo de resolução” abaixo.

Notas operacionais

O Portal do Comerciante da Affirm não oferece uma visão agregada das lojas. Cada uma delas deve ser monitorada individualmente. Os clientes também podem abrir várias contestações sobre a mesma transação, sendo que cada uma exige o envio de novas provas, independentemente dos resultados anteriores. Se você não cumprir o prazo de 15 dias em qualquer uma delas, a contestação será decidida sem a sua participação, automaticamente e em seu desfavor.

A taxa de contestação de US$ 15 agrava ainda mais a situação. Em grande escala, as perdas decorrentes de contestações que poderiam ter sido vencidas, mas que não receberam a resposta adequada, não se limitam apenas aos valores contestados; elas incluem a taxa, além de vários outros custos. Acrescente a isso a carga de trabalho manual envolvida na compilação de registros de envio, confirmações de pedidos e correspondências para cada caso, e o que você realmente tem é um trabalho de meio período que cresce na mesma proporção que o seu volume de transações.

O Chargeflow foi desenvolvido exatamente para isso. Ele centraliza a gestão de contestações em todas as lojas, automatiza a coleta de provas, acompanha prazos e gerencia fluxos de trabalho de BNPL de forma integrada, em um modelo baseado em resultados, no qual você só paga pelas contestações vencidas.

Prazos e processo de resolução de contestações da Affirm

É fundamental conhecer o prazo para contestação da Affirm, e esse prazo começa a correr antes mesmo de você ser notificado.

Fase 1: Início da disputa (Dia 0)

Quando um cliente apresenta uma contestação, duas coisas acontecem imediatamente e de forma automática: a Affirm começa a coletar informações do cliente, e o valor contestado é retido até que a contestação seja resolvida. Os fundos do comerciante ficam retidos a partir desse momento, e não a partir do momento em que a notificação é recebida.

A Affirm só envia uma notificação de início de contestação quando é necessária uma ação da sua parte. Por isso, as contestações podem aparecer no seu relatório de liquidação enquanto a Affirm ainda está coletando informações do cliente, antes mesmo de sua resposta ser solicitada. Seu relatório de liquidação é, portanto, um sistema de alerta antecipado. Se uma contestação aparecer nele antes de qualquer notificação por e-mail, isso significa que o prazo para seus fundos já começou a correr, mesmo que o período para sua resposta ainda não tenha se iniciado.

Após julho de 2024: Devido a uma mudança regulatória, os clientes podem abrir uma contestação após a compra e não estão limitados a um prazo pós-compra. Não há um momento a partir do qual uma transação esteja imune a contestações.

Fase 2: Notificação ao comerciante e prazo para resposta (dias 1 a 15)

Assim que a Affirm tiver coletado informações suficientes do cliente, você receberá um e-mail de início da contestação e terá um prazo de 15 dias para responder. Serão enviados lembretes 7 dias e 1 dia antes do prazo final.

Este prazo é inalterável. Se você não responder dentro do prazo, a Affirm dará continuidade ao processo de adjudicação utilizando apenas as informações apresentadas pelo cliente. A falta de resposta não é considerada uma posição neutra. Isso transfere o caso para a outra parte.

Fase 3: Período de análise da Affirm (até 15 dias após o envio das provas)

Assim que ambas as partes tiverem apresentado suas alegações, a Affirm analisa as provas e comunica o resultado da decisão no prazo de 15 dias corridos a partir da coleta das provas. A decisão é enviada por e-mail e também fica visível no Painel de Litígios, na coluna “Status”.

Durante esse período de análise, os valores em disputa permanecem retidos e os pagamentos do empréstimo do cliente ficam suspensos, uma realidade de fluxo de caixa que os comerciantes de grande volume sentem profundamente quando há várias disputas em aberto simultaneamente.

Fase 4: Resolução

São possíveis dois resultados:

Vitória do comerciante: você não é responsável por nenhum valor de principal ou juros relacionados à transação contestada, e quaisquer fundos retidos são liberados.

Decisão favorável ao cliente: a Affirm reembolsa o valor contestado ao cliente. Você reembolsa a Affirm por esse valor e paga a taxa de contestação de US$ 15, cobrada por débito bancário ou fatura no prazo de 30 dias.

De acordo com a política publicada pela Affirm, a Affirm pode alterar uma decisão anterior após uma nova análise, com base nas evidências disponíveis, seja durante ou após o prazo de vigência do Contrato de Comerciante aplicável. Você pode enviar perguntas sobre uma decisão específica para o e-mail: resolutions@affirm.com.

Cronograma completo em resumo

Conclusão

As contestações da Affirm são fundamentalmente diferentes dos estornos tradicionais de cartão, e tratá-las da mesma forma é um dos erros mais comuns e onerosos que os comerciantes cometem. A Affirm atua simultaneamente como credora, intermediária e árbitra. A qualidade das provas determina os resultados. Os prazos são rígidos. E, a partir de julho de 2024, nenhuma transação estará isenta da possibilidade de contestação.

Os comerciantes que gerenciam as contestações da Affirm com maior eficácia têm três hábitos em comum: documentam tudo no momento da entrega, respondem a todas as contestações com provas específicas e relevantes antes do prazo final e tratam o gerenciamento de contestações como uma função operacional.

Quando o volume de contestações é baixo, o processo manual descrito neste guia é viável. À medida que o volume aumenta, a relação custo-benefício muda. Prazos não cumpridos, evidências inconsistentes e o custo crescente de contestações que poderiam ser vencidas, mas que são perdidas devido a falhas operacionais, fazem da automação o próximo passo natural. É aí que uma solução desenvolvida especificamente para esse fim, como o Chargeflow, ganha seu espaço.

Chargebacks?

No longer your problem.

Recover 4x more chargebacks and prevent up to 90% of incoming ones, powered by AI and a global network of 20,000 merchants.

.png)