%201.svg)

Discover Chargeback Guide: Rules, Process, and Tips for Merchants in 2026

Estornos?

Não são mais problema seu.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

A Discover oferece apenas uma oportunidade para você apresentar seus argumentos: não há segundas etapas nem prazos para recuperação. A autorização não oferece proteção em transações sem a presença do cartão. Os produtos digitais recebem cobertura mínima. Sua contestação precisa antecipar objeções que a Discover ainda não levantou, e não apenas responder às que o titular do cartão apresentou. Os comerciantes que se antecipam a isso não gerenciam melhor os estornos. Eles criaram operações nas quais faz sentido que haja menos estornos a serem solicitados desde o início.

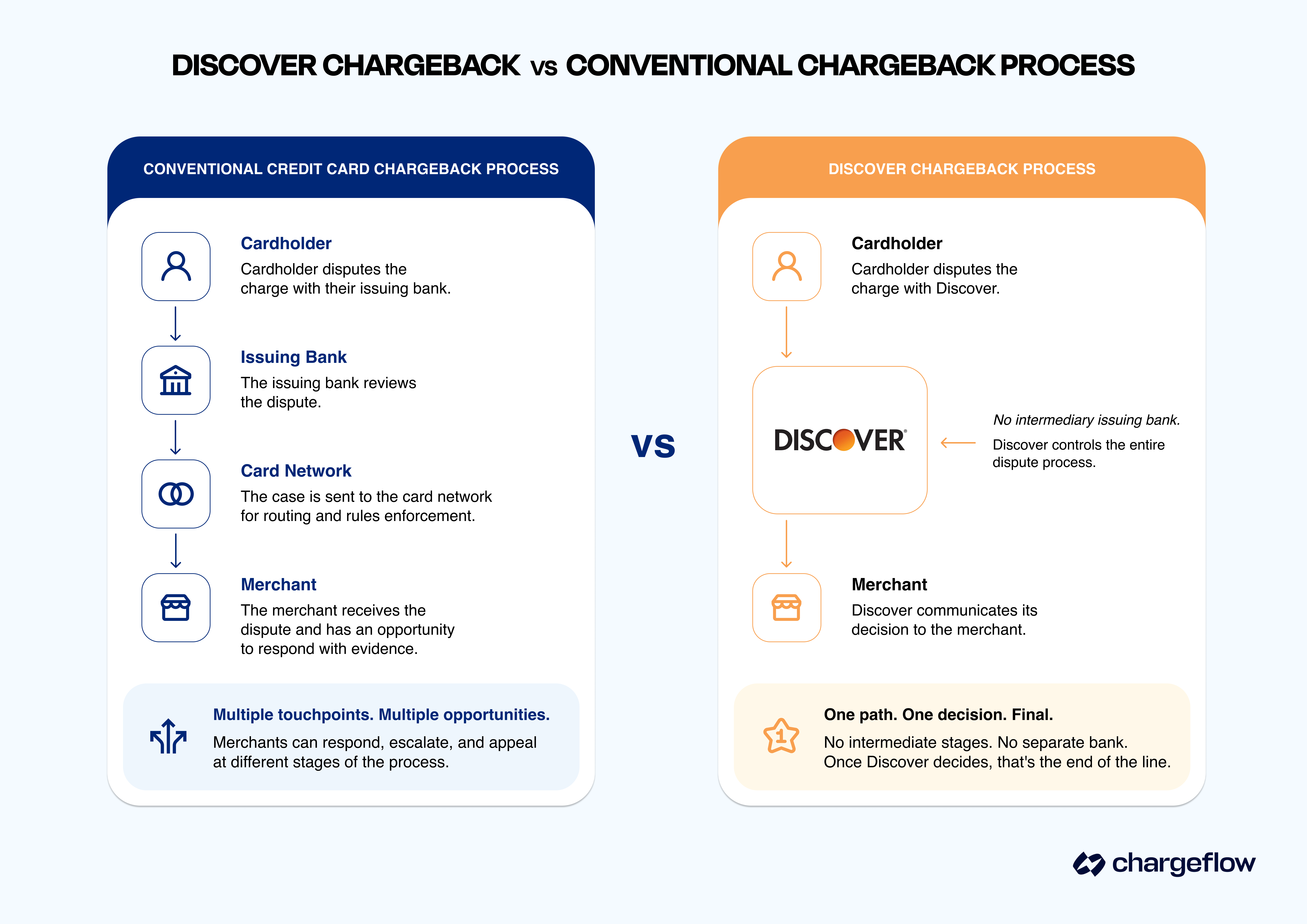

Os estornos da Discover funcionam segundo um conjunto de regras fundamentalmente diferente, e a maioria dos comerciantes só descobre isso da maneira mais difícil. Ao contrário da Visa e da Mastercard, a Discover emite seus próprios cartões, o que significa que controla tanto as regras quanto a decisão final em cada contestação. Não há um banco emissor separado com quem negociar. Quando a Discover decide contra a sua contestação, não há mais nenhuma instância para recorrer; a única outra opção é a arbitragem.

O processo simplificado do Discover significa que não há oportunidade de contestar novas informações apresentadas pelo titular do cartão. Sua contestação precisa antecipar tudo desde o início.

O que é igualmente importante é que uma autorização válida oferece muito menos proteção contra estornos do que os comerciantes imaginam. Para transações sem a presença do cartão (CNP), a Discover considera que a autorização apenas comprova a existência do cartão, mas não verifica a identidade do titular. As empresas com foco digital enfrentam uma desvantagem estrutural ainda mais acentuada. A estrutura da Discover favorece fortemente os titulares de cartão no caso de bens intangíveis. E, por trás de tudo isso, a Discover monitora discretamente como os comerciantes constroem seus argumentos ao longo do tempo, recompensando refutações sólidas e penalizando as fracas. Compreender essa dinâmica não é mais opcional.

O que é um estorno Discover?

Um estorno da Discover é uma reversão forçada de pagamento iniciada pelo titular do cartão e decidida inteiramente pela própria Discover. Uma diferença fundamental entre os estornos da Discover e os estornos tradicionais de cartão de crédito é que não há um banco emissor intermediário; a própria entidade que emitiu o cartão controla todo o processo de contestação e a decisão final.

O processo de contestação é simplificado. Mas isso acaba prejudicando os comerciantes, em vez de ajudá-los. Não há etapas adicionais nas quais seja possível corrigir o rumo, nem um órgão independente ao qual se possa recorrer. Assim que a Discover tomar sua decisão, esse é, na prática, o fim da linha para esse caso.

Por que isso é importante, você pergunta? A Discover detém cerca de 5% do volume de transações com cartão nos EUA, uma participação minoritária que, mesmo assim, representa um risco significativo de contestação para comerciantes de alto volume ou do comércio eletrônico. Erros no momento certo, na apresentação das provas ou na estratégia de documentação acarretam consequências financeiras reais e no nível da conta.

Códigos comuns de motivos para estornos no Discover

A Discover utiliza abreviações alfabéticas autoexplicativas para seus códigos de motivo de estorno, ao contrário da Visa e da Mastercard, que utilizam sistemas numéricos. A Discover define 26 códigos de motivo distribuídos em sete categorias: Fraude, Não classificado, Autorização, Vencido, Erros de processamento, Serviços e Conformidade com contestação. A maioria dos códigos consiste em abreviações de duas letras que descrevem o motivo da contestação.

A implicação prática é que os comerciantes que operam com várias redes conseguem ler os códigos Discover mais rapidamente no momento do registro. Mas essa facilidade de leitura à primeira vista também pode gerar um excesso de confiança. Um código como AA ou RG parece simples; os requisitos de comprovação por trás deles, porém, não são.

Veja a seguir o que cada categoria inclui e o que os comerciantes precisam saber sobre cada código:

Contestações do titular do cartão

AA — Titular do cartão não reconhece a transação: O titular do cartão alega não reconhecer a transação em seu extrato. Isso geralmente ocorre quando o comprador se esqueceu da compra ou não reconheceu a descrição da cobrança.

AP — Transação recorrente cancelada: O titular do cartão alega que ainda está sendo cobrado por uma transação recorrente que já havia cancelado. Isso é comum em negócios baseados em assinaturas.

AW — Valor alterado: o valor da transação e o valor autorizado não coincidem. Este código também se aplica a transações de adiantamento em dinheiro.

CD — Crédito lançado como venda com cartão: O cartão foi debitado em vez de creditado, o que geralmente ocorre devido a um erro do comerciante durante uma estorno, em que o reembolso acaba se transformando em uma cobrança adicional.

DP — Processamento de duplicatas: uma única transação foi processada mais de uma vez, geralmente devido a envios em lotes múltiplos ou duplicatas no sistema de PDV.

RG — Não recebimento de mercadorias ou serviços: O titular do cartão alega não ter recebido o que pagou. Situação comum em casos de atrasos na entrega.

RM — Discrepância de qualidade: O titular do cartão alega que os bens ou serviços estavam danificados, apresentavam defeitos ou não correspondiam à descrição do produto.

RN2 — Crédito não recebido: O cliente devolveu a mercadoria ou recusou a entrega, mas o comerciante não processou o crédito.

Códigos de autorização

AT — Não conformidade com a autorização: O comerciante processou uma transação sem uma resposta positiva de autorização, incluindo o processamento sem autorização eletrônica.

DA — Autorização recusada: uma transação recusada foi enviada para processamento mesmo assim. Isso ocorre quando um comerciante continua tentando processar um cartão que já havia sido recusado.

EX — Cartão vencido: O cartão estava vencido no momento da transação ou venceu antes da conclusão do processamento.

NA — Sem solicitação de autorização: uma transação foi processada sem que tenha sido solicitada autorização à Discover.

Erros de processamento

IN — Número de cartão inválido: O número do cartão não corresponde a uma conta válida. As causas podem variar desde um número digitado incorretamente até um cartão vencido que está sendo processado novamente.

LP — Apresentação tardia: a transação não foi enviada dentro do prazo exigido pela Discover.

NC — Não classificado: categoria genérica para transações inválidas que não se enquadram em nenhuma outra categoria do Discover.

Códigos de fraude

UA01 — Fraude/Cartão físico: Ocorreu uma transação fraudulenta utilizando o cartão físico.

UA02 — Fraude/Transação sem a presença do cartão: Ocorreu uma transação fraudulenta em um ambiente CNP. Este é um código de fraude muito comum entre comerciantes de comércio eletrônico.

UA05 — Transação com chip fraudulenta/falsificada: O titular do cartão nega ter participado de uma transação processada em um terminal com chip EMV.

UA06 — Fraude/Transação com chip e PIN: O titular do cartão nega ter realizado uma transação em um terminal com chip sem teclado para digitação do PIN.

UA10 — Solicitação de comprovante de transação (cartão passado na máquina): O banco emissor solicita a documentação da transação porque o titular do cartão alega fraude. Trata-se de uma etapa de recuperação pré-estorno, e não de um código de estorno completo.

UA11 — Reclamação de fraude pelo titular do cartão (transação com leitura magnética, sem assinatura): O titular do cartão identifica uma cobrança como fraudulenta. Isso geralmente ocorre quando ele está analisando seu extrato.

Conformidade em caso de litígios

DC — Conformidade com disputas: A Discover utiliza este código quando determina que o comerciante não cumpriu seu Regulamento Operacional. O motivo mais comum é a falta de resposta a uma solicitação de recuperação de dados. Ao contrário de outros códigos, os estornos DC são normalmente iniciados pela própria Discover, e não pelo titular do cartão, e costumam ser difíceis de contestar. O ônus recai inteiramente sobre o comerciante, que deve provar que cumpriu o Regulamento Operacional da Discover; a Discover não precisa demonstrar que ocorreu uma violação.

Descubra os códigos de estorno que os comerciantes devem ficar mais atentos

Nem todos os códigos apresentam o mesmo risco. Três códigos de estorno são os mais frequentemente utilizados indevidamente em casos de fraude amigável:

O código UA02 é o código de fraude mais comum entre os comerciantes de comércio eletrônico. Como o ônus da prova recai inteiramente sobre você em transações sem a presença física do cartão, os ladrões digitais são os que mais se aproveitam desse código.

O código AP é o mais comum em negócios baseados em assinaturas. Os titulares de cartão que se esqueceram de cancelar, acham o processo de cancelamento muito complicado ou simplesmente querem cancelar a assinatura frequentemente ignoram você completamente e entram com o pedido diretamente junto à Discover. Sem registros de cancelamento bem documentados, é praticamente impossível evitar esse tipo de estorno da Discover.

O RG também está sujeito a abusos. Em muitos casos, a entrega foi efetivamente realizada. A disputa depende inteiramente da solidez das provas de entrega, o que torna a qualidade da documentação, e não os fatos da transação, o fator decisivo.

Esses três códigos de motivo de estorno da Discover têm uma característica em comum. As contestações nas categorias “consumidor” e “fraude” são, em geral, as mais suscetíveis a fraudes de estorno, justamente porque é fácil para o titular do cartão alegar que um serviço não foi prestado ou que uma transação não foi autorizada. Os comerciantes que contestam esses códigos sem compreender essa dinâmica estarão constantemente mal preparados para apresentar suas contestações.

Entendendo o processo de estorno da Discover

Entender o processo de estorno do Discover como uma sequência de etapas é tecnicamente correto. Mas é mais útil entendê-lo como uma estrutura de poder, na qual o cronograma, as regras e a decisão final são todos regidos pela mesma entidade. Esse contexto muda a forma como você lida com cada etapa.

1. A consulta pré-contenciosa

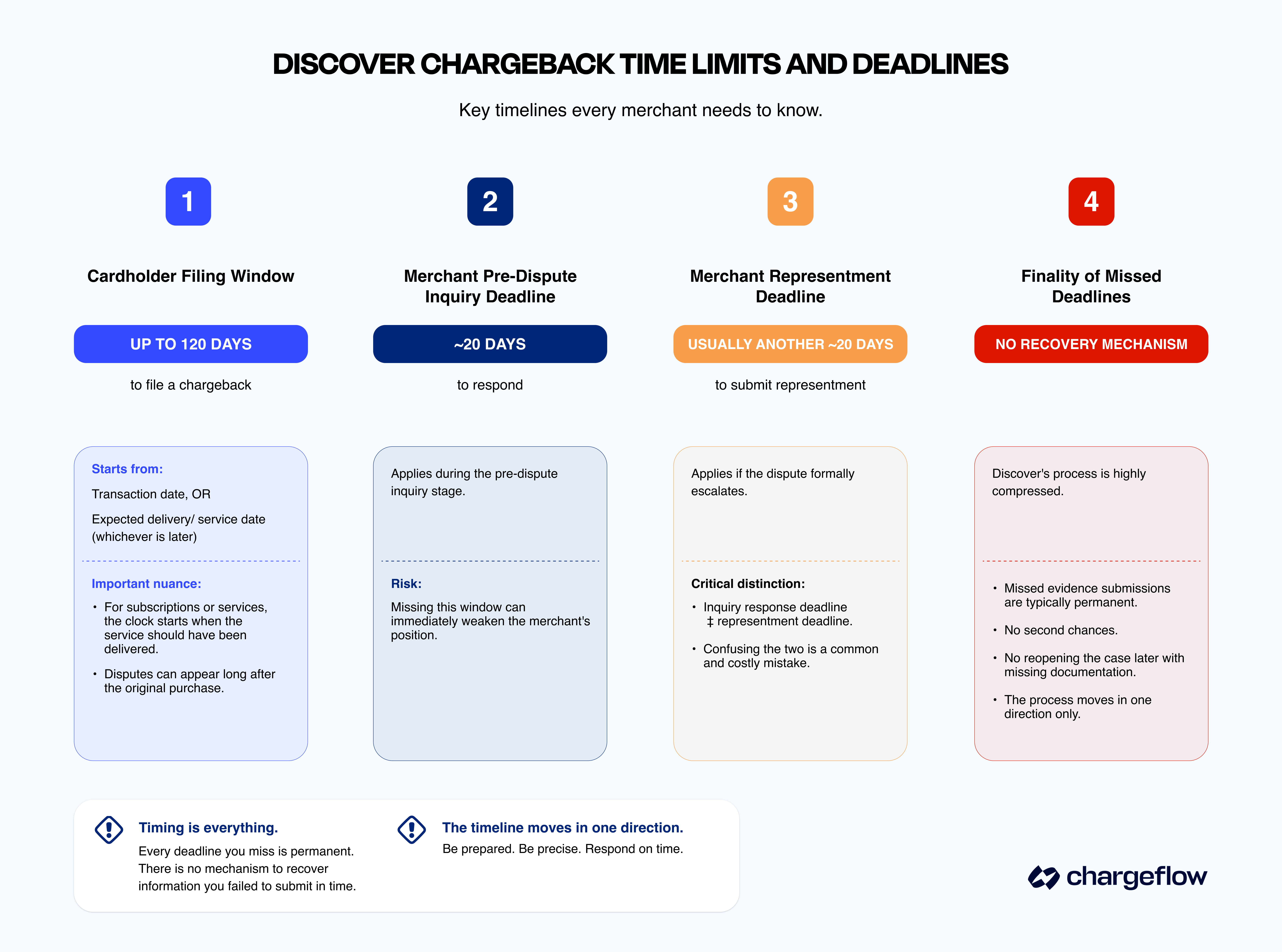

Antes de uma contestação formal ser apresentada, a Discover geralmente inicia uma investigação pré-contestação. Esse aviso interno dá aos comerciantes um prazo curto, geralmente de 20 dias, para resolverem a questão diretamente. Resolver uma contestação nesta fase não acarreta nenhum custo além do reembolso. Ignorar a situação pode custar mais caro se você perder a contestação que se seguir.

É na fase de investigação que ocorre grande parte das perdas dos comerciantes. Não por falta de provas, mas por falta de atenção.

2. Reclamação

Se a investigação for levada adiante, sua contestação é chamada de contestação de estorno, e essa é sua única oportunidade concreta de apresentar seus argumentos. Você não está apenas respondendo ao que o titular do cartão disse. Você está antecipando o que ele poderá dizer a seguir, já que não há uma etapa posterior em que novas informações possam ser apresentadas. O que você não abordar ficará sem resposta.

3. Arbitragem

Supondo que você vença e o titular do cartão conteste o resultado, o caso segue diretamente para a arbitragem. Perder um processo de arbitragem acarreta uma taxa de US$ 475, além do valor do estorno. Se você for um comerciante com índice excessivo de estornos, pagará uma multa adicional de US$ 25 por estorno. Isso faz com que a decisão de recorrer à arbitragem seja tanto financeira quanto probatória.

O que você pode controlar

No processo simplificado do Discover, sua agência tem três pontos-chave a considerar: a rapidez com que você responde em cada etapa, a abrangência com que elabora sua contestação logo na primeira vez e a qualidade da documentação preparada muito antes de qualquer contestação ser apresentada. É aqui que a gestão automatizada de estornos entra em ação.

Observação importante: Ao contrário de outras redes de cartões, que podem incentivar a comunicação direta entre o comerciante e o cliente, as regras de estorno da Discover proíbem estritamente que os comerciantes entrem em contato diretamente com o titular do cartão assim que uma contestação ou um estorno for iniciado. Toda a comunicação e o envio de provas devem ser realizados por meio do processo de contestação da Discover

Conheça os prazos e datas-limite para estornos

O Discover concede aos titulares de cartão até 120 dias para solicitar um estorno. Esses 120 dias não são contados a partir da data do extrato. Em vez disso, o prazo começa a partir da data da transação ou da data prevista de entrega, o que ocorrer por último. No caso de serviços ou assinaturas, o prazo começa a partir da data em que o serviço deveria ter sido prestado. Essa distinção é importante porque uma contestação pode ser apresentada muito tempo depois de o comerciante ter presumido que o prazo já havia expirado.

Do lado do comerciante, uma vez que uma contestação é apresentada, você normalmente tem 20 dias para responder na fase de consulta pré-contestação e um prazo separado, geralmente de 20 dias, para apresentar uma contestação formal caso a disputa seja levada adiante. Esses prazos não são os mesmos, e confundi-los é um erro comum e oneroso.

O que torna o cronograma para comerciantes do Discover particularmente rigoroso é a rigidez que já estabelecemos. Cada prazo que você deixar de cumprir é definitivo. Não há nenhum mecanismo para recuperar as informações que você não enviou a tempo. O cronograma segue em uma única direção.

Guia para comerciantes sobre como lidar com estornos da Discover

Assim que um estorno da Discover chega à sua fila, você passa a atuar dentro de uma estrutura definida. Sua função é seguir um roteiro consistente: analisar, decidir, organizar e aprender.

Para fazer isso direito, não se deve confiar apenas na intuição. É preciso aplicar um sistema de tomada de decisão em cada disputa e, em seguida, automatizar o máximo possível desse processo.

Aqui está um resumo do manual de estratégias:

Avalie antes de responder

Nem toda contestação merece o mesmo empenho. Os dados mostram que algumas estornos se originam de erros do comerciante. Assim que uma contestação chegar, avalie-a em três aspectos: o valor em jogo, a solidez das provas de que você realmente dispõe e a clareza com que suas políticas respaldam sua posição. Um pedido de alto valor com confirmação de entrega, impressões digitais do dispositivo e um termo de acordo assinado é um caso totalmente diferente de uma contestação de baixo valor sem rastreamento e com uma política de cancelamento ambígua.

Se os números não justificarem a disputa, talvez faça sentido aceitar a derrota na fase de inquérito.

Deixe a Reason Code montar seu conjunto de provas

O código de motivo indica o que a Discover está avaliando e, portanto, exatamente o que sua contestação precisa refutar. As contestações de UA exigem provas de identidade e de comportamento: resultados do AVS, dados do dispositivo, histórico de IP e padrões de compras anteriores. As contestações de cobranças recorrentes dependem inteiramente dos registros de data e hora do cancelamento. As contestações por não recebimento exigem a comprovação da cadeia de entrega, e não apenas um número de rastreamento.

Pare de reinventar a roda a cada disputa. Elabore uma vez listas de verificação de provas específicas para cada caso, associe-as aos seus sistemas e trate cada contestação como a aplicação dessa lista, e não como um novo exercício de julgamento sob a pressão de prazos.

Redija a contestação para a objeção que a Discover ainda não apresentou

A maioria dos comerciantes reage ao que o titular do cartão diz. Aqueles que compreendem a psicologia dos estornos reagem ao que o titular do cartão poderia dizer a seguir. Comece apresentando sua política, anexe provas que correspondam ao código e, em seguida, aborde explicitamente o contra-argumento mais provável — aquele que a Discover poderia levar em consideração caso o titular do cartão conteste. O que você deixar de abordar na contestação permanecerá sem resposta para sempre.

Encare cada perda como um dado de entrada do sistema

Uma contestação de UA perdida com poucas evidências de identidade é um sinal de que é preciso reforçar seus controles contra fraudes. Uma contestação perdida de cobrança recorrente é um sinal de que é preciso reformular seu fluxo de cancelamento. Um padrão de contestações por não recebimento em uma linha específica de produtos é um problema de atendimento, não um problema de estorno.

Empresas como a Beard Club, que aumentam sua taxa de sucesso em um curto período, não são necessariamente melhores na resolução de contestações. Elas utilizam cada dado relacionado a contestações para reduzir a probabilidade de que uma nova ocorra.

Fazer tudo isso manualmente, considerando o volume de contestações, os diversos códigos de motivo e as múltiplas redes, é onde o plano de ação falha para a maioria das empresas. É para preencher essa lacuna que o Chargeflow foi criado. Veja o que o Beard Club tem a dizer:

Melhores práticas para evitar estornos da Discover

Os padrões de contestação observados parecem concentrar os riscos em áreas específicas: fraudes em transações sem a presença do cartão, contestações de cancelamento em cobranças recorrentes e reclamações por não recebimento de produtos digitais. Veja a seguir como lidar diretamente com esses pontos críticos.

Desenvolva soluções que contrarie os preconceitos conhecidos do Discover

No caso de transações CNP, a autorização praticamente não oferece proteção quando o titular do cartão alega posteriormente que nunca aprovou a cobrança. O que oferece proteção? Evidências comportamentais coletadas no ponto de venda (por exemplo: impressões digitais do dispositivo, endereços IP, dados 3DS e padrões de compras anteriores na mesma conta). Quando coletadas de forma sistemática, essas evidências tornam significativamente mais difícil sustentar alegações de cobranças não autorizadas.

Para empresas que operam com assinaturas, o processo de cancelamento é o ponto de contato de maior risco. O sistema assume, por padrão, a versão do titular do cartão, a menos que você possa apresentar um registro com data e hora do pedido de cancelamento em seus próprios logs — não um e-mail de confirmação, mas o próprio pedido. Sua experiência do usuário (UX) de cancelamento deve gerar esse registro automaticamente, sempre.

No caso de produtos digitais, tenha em mente que a estrutura do Discover oferece proteção intrínseca limitada e adapte-se a essa realidade. Implemente controles mais rigorosos contra fraudes, limite o valor das primeiras compras e crie fluxos que façam com que os clientes legítimos se sintam ouvidos antes de recorrerem ao botão de contestação.

Tornar mais difícil solicitar estornos

O traço comum entre os comerciantes que apresentam taxas de estorno da Discover consistentemente baixas é que eles fazem com que os clientes sintam que a contestação raramente é sua única opção. Isso significa descrições de cobrança que correspondam ao que o cliente se lembra de ter comprado, comunicação proativa sobre atrasos antes que o cliente perceba e processos de reembolso mais fáceis de encontrar do que o formulário de contestação do banco. A diferença entre quem faz isso e quem não faz não é o conhecimento? É se você trata isso como uma infraestrutura operacional de propriedade das equipes de produto e operações, ou como um serviço de atendimento ao cliente que vem em segundo plano.

Previna a fraude por estorno antes que ela aconteça

A fraude por estorno é, geralmente, a principal causa de estornos. E as disputas decorrentes do uso indevido intencional do sistema são difíceis de reverter uma vez que entram no processo. A melhor estratégia é interceptá-las antes que elas prejudiquem o seu índice.

Os alertas de estorno notificam você no momento em que os titulares dos cartões iniciam contestações, dando a você uma oportunidade de resolvê-las diretamente antes que os estornos formais sejam criados. Essa única intervenção remove o caso completamente de suas métricas. O sistema de alertas do Chargeflow detecta esses sinais precoces na Discover e em outras redes, acionando fluxos de trabalho antes que a contestação seja decidida contra você.

No caso de ladrões reincidentes em lojas digitais — titulares de cartão que costumam comprar, consumir e contestar as transações —, o Chargeflow Prevent sinaliza ou bloqueia os titulares de alto risco antes que eles finalizem a compra. A contestação que nunca chega a ser apresentada não custa nada para você.

Fique abaixo do limite

O programa de monitoramento da Discover é acionado quando a taxa de estornos atinge aproximadamente 1% e o número de estornos chega a 100 por mês. Uma vez sinalizado, os prazos para correção são curtos e as consequências se agravam mais rapidamente do que em outras redes.

Nesse ponto, a gestão caso a caso já não é suficiente. Para permanecer confortavelmente abaixo dos limites estabelecidos pela Discover, é preciso criar operações nas quais os estornos sejam um subproduto de casos realmente excepcionais, e não a solução padrão para a confusão, o atrito ou o oportunismo dos clientes.

Conclusão

A maioria dos comerciantes encara os estornos da Discover como um inconveniente operacional, algo que precisa ser resolvido por necessidade quando ocorre. Aqueles que compreendem a psicologia do consumidor, por sua vez, os encaram como um sistema que deve ser compreendido e para o qual se deve estar preparado antes mesmo que algo dê errado.

A diferença entre essas duas posturas é o tema central deste guia. Não se trata apenas das regras, mas da lógica estrutural por trás delas. Não se trata apenas do que fazer, mas da importância de fazê-lo antes que o tempo comece a correr.

Você pode melhorar seus resultados em relação a estornos sem necessariamente ter que fazer mais. Agir da maneira certa desde o início, com mais consistência e com uma infraestrutura melhor supera toda a inteligência e o esforço que acabam deixando você no mesmo ponto de partida. É isso que a Chargeflow torna possível em grande escala.

Se você está pronto para deixar de lidar com estornos da Discover caso a caso, a Chargeflow pode mostrar como seria uma abordagem sistemática para a sua empresa. Agende uma demonstração para conferir os números por conta própria.

Estornos?

Não são mais problema seu.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

.png)