%201.svg)

Wijzigingen in het Visa Acquirer Monitoring Program (VAMP) voor 2024: nieuwe regels en tips voor naleving

Terugboekingen?

Dat is niet langer uw probleem.

Recover 4x more chargebacks and prevent up to 90% of incoming ones, powered by AI and a global network of 20,000 merchants.

De wijzigingen in het Visa Acquirer Monitoring Program voor 2024 maken het voor Europese handelaren eenvoudiger om aan de voorschriften te voldoen, doordat de protocollen worden aangepast om fraude en geschillen te verminderen.

Een veilig creditcardsysteem is een bruikbaar betalingssysteem. Zonder verschillende beveiligingsmaatregelen zou de integriteit van alle betalingen in het gedrang komen. Daarom eist VISA dat het Visa Acquirer Monitoring Program (VAMP) wordt nageleefd.

VAMP focuses on merchant outlets of acquirers that have exceeded chargeback rates, making it critical to understand broader chargeback rules and compliance requirements. So if you have excessive chargeback volume, Visa may require remediation. And that includes a range of consequences—from penalties and fees to the closing of your merchant account.

Visa heeft onlangs echter een grondige herziening van VAMP aangekondigd, die gepland staat voor april 2025. Er zijn nieuwe criteria en meetmethoden – indicatoren die gevolgen zullen hebben voor handelaren. Laten we deze veranderingen eens nader bekijken en zien wat dit in de toekomst voor u betekent.

Inzicht in het Visa Acquirer Monitoring Program (VAMP)

Om met wat achtergrondinformatie te beginnen: wat is VAMP precies? VAMP maakt deel uit van een reeks Visa-nalevingsprogramma’s. Het houdt toezicht op acquirers (en indirect ook op hun agenten) die de drempels voor geschillen en fraude overschrijden. Wie de aanvaardbare niveaus overschrijdt, krijgt te maken met corrigerende maatregelen. Dit regelgevingsinitiatief zorgt ervoor dat iedereen verantwoordelijk wordt gehouden, waardoor de risico’s in verband met hoge chargebackpercentages worden beperkt.

Visa ziet toe op de naleving door de transactieactiviteiten van acquirers te controleren (die verplicht zijn dergelijke gegevens te rapporteren). De kaartuitgever kijkt naar zaken als het aantal geschillen dat geen fraude betreft, fraudegevallen en ongebruikelijke patronen in een geaggregeerde portefeuille. Die gegevens worden vervolgens vergeleken met historische cijfers en vooraf vastgestelde maatstaven. Als Visa niet-naleving constateert, zijn herstelplannen noodzakelijk.

Recente wijzigingen in VAMP

Hoe verandert VAMP?

Ten eerste zal Visa het Visa Dispute Monitoring Program (VDMP) en het Visa Fraud Monitoring Program (VFMP) voor handelaren in het Visa Europe-gebied afschaffen. Het vernieuwde VAMP zal beide programma’s vervangen. Deze samenvoeging zou de zaken voor handelaren in de eurozone aanzienlijk moeten vereenvoudigen. De afschaffing gaat in op 31 maart 2025.

Ten tweede zal Visa nieuwe nalevingscriteria vaststellen. De drempels zullen worden aangepast naar een maatstaf die is gebaseerd op het aantal transacties. Het belangrijkste is dat VAMP geschillen over fraude en niet-fraude zal samenvoegen om knelpunten met betrekking tot de verhouding te helpen verminderen.

Ten derde zal Visa de beveiligingsprotocollen (zoals het Visa Account Attack Intelligence Score-systeem) aanpassen om het aantal enumeratie-aanvallen (brute-force-fraudeaanvallen die bedoeld zijn om geldige betalingsgegevens te achterhalen) terug te dringen. Er zullen ook nieuwe drempelcriteria voor enumeratie-aanvallen worden ingevoerd om de dekking te verbeteren.

Ten slotte zal het toezicht veranderen. Visa kiest voor een risicogebaseerde aanpak om„klanten flexibiliteit te bieden en rekening te houden met uiteenlopende risicobereidheid“. Deze nieuwe wijzigingen in het VAMP-programma treden op 1 april 2025 in werking.

Welke gevolgen hebben de nieuwe VAMP-regels voor handelaren en Chargeflow-producten?

Welke gevolgen heeft de update dan voor verkopers? Er zijn vier belangrijke punten:

1. Nieuwe drempels in het toezichtsprogramma voor visumverwerkers

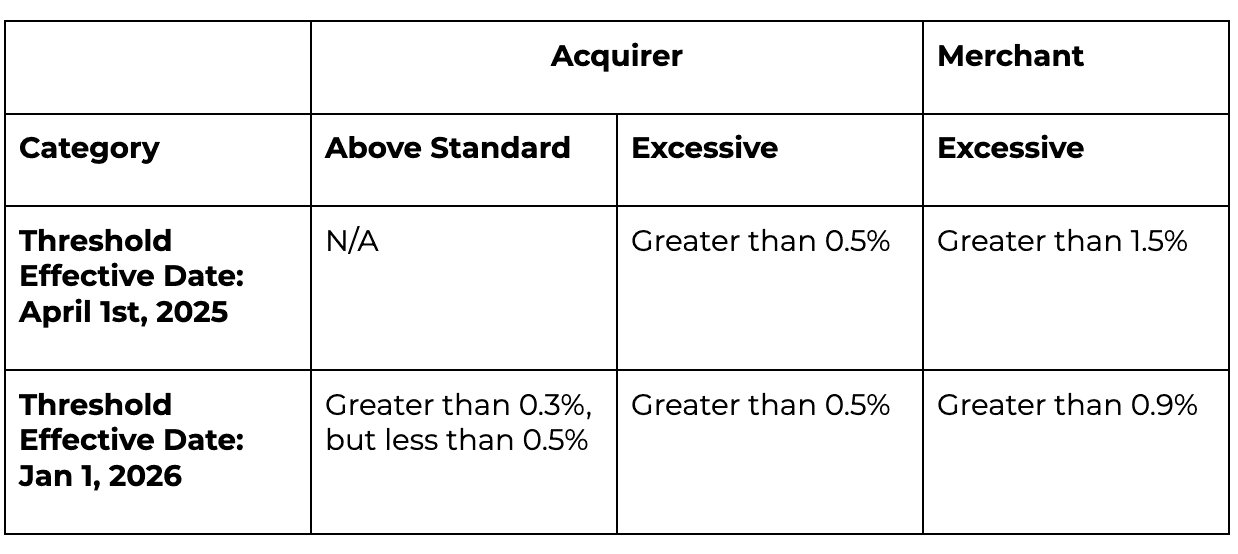

Europese verkopers gaan in het vernieuwde programma voortaan met nieuwe drempels werken.

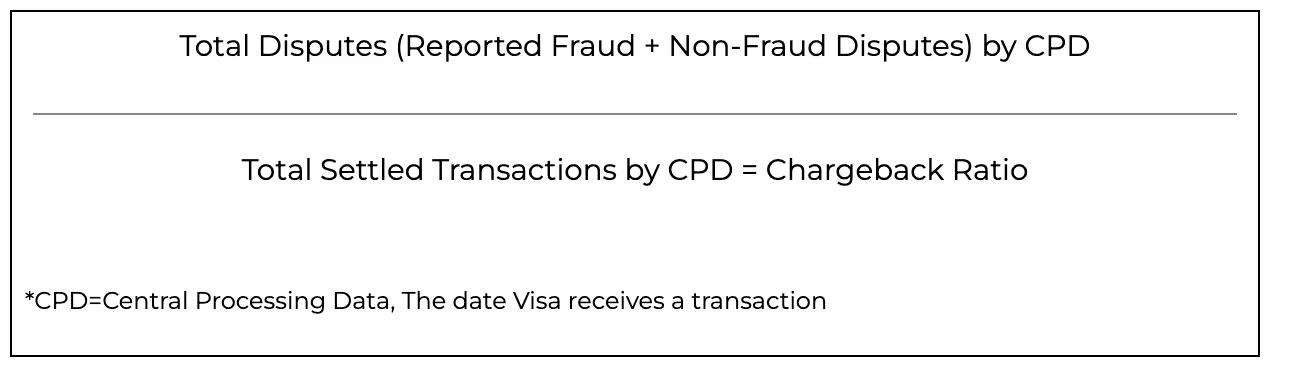

In eerdere versies van VDMP werd de terugboekingsratio berekend op basis van de verhouding tussen het aantal geschillen en het aantal transacties binnen een bepaalde maand.

De formule wordt nu aangepast zodat zowel geschillen over fraude als geschillen die geen verband houden met fraude hierin worden meegenomen:

Uw berekende terugboekingspercentage wordt vervolgens toegepast op de bijgewerkte drempels:

Dat tweeledige systeem wijkt af van het eerdere systeem dat in VDMP voor handelaren werd beschreven.

2. Updates van de opsommingsratio met VAMP

Voorheen bepaalden VAMP en VFDP het percentage fraude en de geldende boetes bij niet-naleving. Deze programma’s worden samengevoegd.

Met de lancering van een nieuw generatief AI-programma dat bedoeld is om fraude op te sporen, heeft Visa ook een bijgewerkte berekening voor de opbrengstpercentages bekendgemaakt:

Het programma maakt realtime detectie binnen 20 milliseconden mogelijk. Dit zou ook de autorisatiepercentages moeten verbeteren en de operationele kosten moeten verlagen.

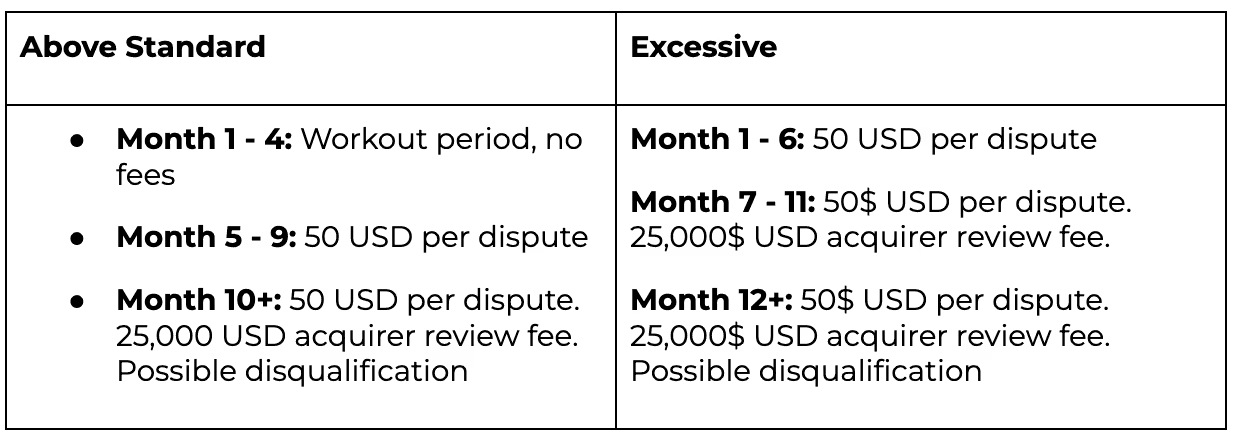

3. Boetes in het bijgewerkte toezichtsprogramma voor visumverwerkers

De VAMP-update zal invloed hebben op de manier waarop Visa niet-naleving beoordeelt. Er zijn met name aanpassingen doorgevoerd die acquirers meer flexibiliteit bieden:

- Er geldt een respijtperiode van drie maanden voor de eerste identificaties binnen een voortschrijdende periode van twaalf maanden.

- Er worden handhavingskosten in rekening gebracht per geschil (fraude en niet-fraude) voor acquirer-portefeuilles die de hierboven genoemde standaarddrempel overschrijden. Handelaren die deze drempels overschrijden, krijgen individueel te maken met handhavingskosten.

- Bij de drempelberekeningen wordt rekening gehouden met de codes 11, 12 en 13 voor geschillen die geen fraude betreffen.

- Alleen VisaNet-transacties zonder kaart, binnenlandse transacties en grensoverschrijdende transacties komen in aanmerking voor VAMP.

- Maandelijks minimaal 1.000 gevallen van fraude en niet-fraude samen. Geschillen tellen mee voor de drempels van de acquirer en de handelaar.

- VAMP sluit geschillenafhandeling via Rapid Dispute Resolution (RDR), het Cardholder Dispute Resolution Network (CDRN) en Compelling Evidence 3.0 uit

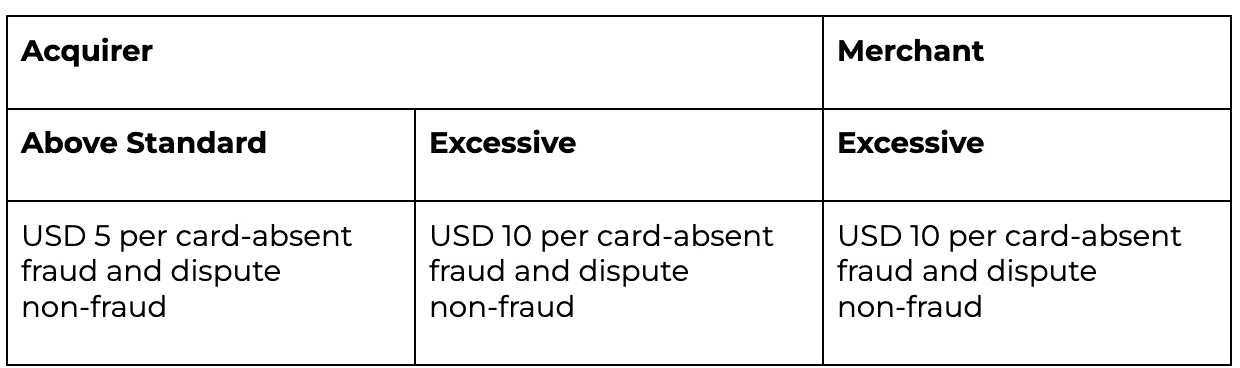

Bij niet-naleving worden kosten in rekening gebracht, zoals weergegeven in de onderstaande tabel:

Dit wijkt af van de vorige tariefstructuur:

4. Technische aanpassingen in het monitoringprogramma van Visa

Aangezien VDMP en VFDP nu deel uitmaken van VAMP met nieuwe drempelberekeningen, zal Visa zijn technische systemen aanpassen. Alle Ecosystem Risk Services (ERS) krijgen vanaf 1 april 2025 toegang tot de nieuwe klantentool OneERs. Er geldt een overgangsperiode van 90 dagen om de overgang te ondersteunen.

OneERS wordt een op Microsoft Dynamics gebaseerde interface. Daar krijgen verkopers de beschikking over een prestatiedashboard. Naast trainingsmateriaal en educatieve bronnen worden ook alle gegevens, informatie over corrigerende maatregelen en waarschuwingen via het platform aangeboden.

Wat nog belangrijker is, is dat Visa voor geanalyseerde transacties zal overschakelen op een Visa Account Attack Intelligence (VAAI)-scoresysteem. Dit is een generatief AI-systeem dat de statische, door het Risk Operations Center (ROC) geblokkeerde transacties zal vervangen. Deze technische update zou het percentage valse positieven met 85% moeten helpen verminderen.

Hoe Chargeflow winkeliers helpt zich aan te passen aan de nieuwe VAMP-regels

Wat betekent dit nu voor winkeliers, en meer in het bijzonder voor klanten van Chargeflow?

- Gegevensrapportage: Acquirers en handelaren moeten alle richtlijnen op het gebied van rapportage en naleving naleven, inclusief deze wijzigingen in VAMP. Voor klanten van Chargeflow betekent dit dat een uitgebreide gegevensaggregatie nog belangrijker wordt. Chargeflow blijft zich inzetten voor het automatiseren van het verzamelen en indienen van bewijsstukken die voldoen aan de Visa-normen.

- Waarschuwingen bij niet-naleving: bereid u voor op het verbeteren van uw risicobeheersingsomgeving. Chargeflow ondersteunt risicogebaseerde strategieën (zoals Visa die hier met VAMP hanteert) door uw nalevingsstatus in realtime bij te houden. Deze automatisering komt bovenop de onmiddellijke waarschuwingen bij mogelijke niet-naleving.

- Proactieve fraudepreventie: Visa hoopt met deze veranderingen duidelijk het probleem van fraude en terugboekingen aan te pakken. Simpel gezegd: wie fraude proactief tegengaat, wordt daarvoor beloond. Chargeflow ondersteunt deze sectorbrede doelstelling met geavanceerde algoritmen voor fraudedetectie en eenvoudige technische integratie met bestaande fraudepreventietools.

- Geschillen voorkomen: Uit de wijzigingen blijkt dat Visa handelaren en acquirers meer flexibiliteit biedt bij hun aanpak van terugvorderingen en fraudebestrijding. Het idee is om handelaren te stimuleren om gebruik te maken van RDR, CDRN en Visa Compelling Evidence. Deze programma's belonen het afwenden van geschillen en pakken het specifieke probleem van 'friendly fraud' beter aan. Het gebruik van deze programma's – en de tools die Chargeflow biedt – zal de boetes en ratio's aanzienlijk verlichten voor handelaren die up-to-date en goed voorbereid zijn. VAMP zal ook helpen bij het stroomlijnen van de verwerking en stelt alle spelers in staat om geschil- en frauderatio's strategisch te beoordelen.

Conclusie

VAMP zorgt voor een positieve ontwikkeling op het gebied van Visa-compliance. Het zou de verwerking moeten vereenvoudigen door de complexiteit van VDMP en VFDP weg te nemen. Daarnaast zal het beter aansluiten bij de fraude-economie door de nadruk te leggen op risicogewogen scores. Europese acquirers en handelaren krijgen hierdoor de mogelijkheid om geschillen- en chargebackpercentages strategisch te beoordelen (en daarmee onnodige boetes te vermijden). Het zal sectorpartijen er ook toe aanzetten om gebruik te maken van vernieuwde Visa-programma’s zoals Order Insight, om chargebacks beter te voorkomen en fraude te beperken.

Aanpassen aan deze toekomstige veranderingen kan een hele uitdaging zijn. Blijf aan de regels voldoen met de tools van Chargeflow. En vergeet niet je huidige processen onder de loep te nemen. Als je hulp nodig hebt, neem dan contact op met Chargeflow— wij helpen u graag bij de update.

Terugboekingen?

Dat is niet langer uw probleem.

Recover 4x more chargebacks and prevent up to 90% of incoming ones, powered by AI and a global network of 20,000 merchants.

.png)