%201.svg)

, la solution n° 1 en matière de rétrofacturation pour les commerçants Stripe

s dans WooCommerce

» et des rétrofacturations

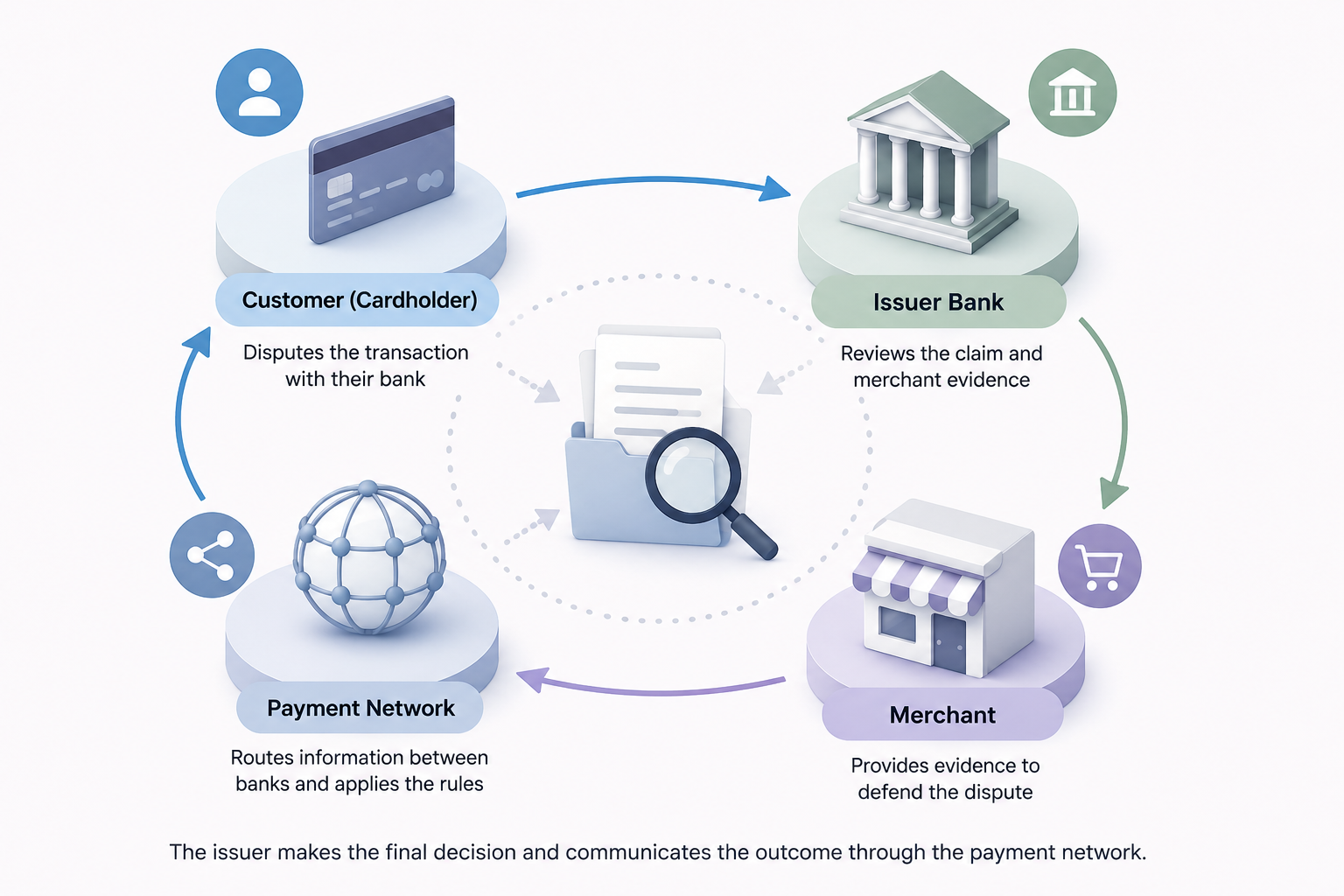

How Do Issuers Evaluate Chargeback Disputes?

Les rétrofacturations ?

Ce n'est plus votre problème.

Recover 4x more chargebacks and prevent up to 90% of incoming ones, powered by AI and a global network of 20,000 merchants.

Issuers evaluate chargeback disputes by comparing the cardholder’s claim against the merchant’s evidence, transaction data, and card network rules. Clear, relevant evidence tied directly to the dispute reason code usually matters more than volume.

Réponse courte

When a customer files a chargeback, the issuing bank reviews the transaction details, the cardholder’s explanation, and any evidence submitted by the merchant. The issuer checks whether the merchant followed network rules, delivered what was promised, and responded with evidence that directly addresses the dispute reason.

Issuers are looking for consistency. If the transaction timeline, customer activity, and fulfillment records all match, merchants have a stronger chance of winning.

Étapes pour résoudre le problème

1. Match Evidence to the Reason Code

Issuers do not evaluate disputes generically. They review them against the specific reason code attached to the claim.

Par exemple :

- Unauthorized transaction disputes require login data, device information, or 3DS authentication.

- Item not received disputes require valid delivery confirmation.

- Subscription disputes require renewal disclosures and cancellation records.

2. Focus on Transaction Consistency

Issuers compare:

- Coordonnées de facturation et d'expédition

- Historique des communications avec le client

- Device or IP data

- Purchase history

- Delivery timing

Any mismatch weakens the case quickly.

3. Submit Evidence Early

Late submissions are often ignored automatically by processors and card networks.

Chargeflow Automation can help merchants collect and submit evidence before issuer deadlines expire.

4. Keep Evidence Simple

Issuers review large volumes of disputes daily. Long explanations usually hurt more than help.

Use:

- Clear timelines

- Short summaries

- Organized screenshots

- Relevant receipts and tracking

5. Watch for Repeat Friendly Fraud Patterns

Issuers increasingly monitor repeat dispute behavior from cardholders.

Chargeflow Insights can help merchants identify repeat abusers, high-risk order patterns, and recurring dispute triggers.

Variantes de plateformes ou de cas d'utilisation

Rayure

Stripe disputes often rely heavily on structured evidence fields. Missing required fields can weaken a case even if the merchant has valid proof.

PayPal

PayPal places strong weight on tracking confirmation, delivery status, and documented customer communication.

Produits numériques

Issuers usually expect:

- Login timestamps

- Usage records

- Download confirmations

- Device consistency

Digital goods disputes are harder to win without behavioral evidence.

Preuves requises

Issuers commonly expect:

- Confirmation de commande

- Payment authorization details

- AVS/CVV match results

- Proof of delivery or service

- Registres de communication avec les clients

- Refund or cancellation records

- Device/IP data

- Subscription acceptance records

- Tracking information

The strongest evidence directly disproves the customer’s claim.

Pourquoi cela se produit-il ?

Issuers are trying to determine whether the transaction followed card network rules and whether the cardholder’s claim is valid. Most disputes are evaluated quickly, so weak or incomplete evidence often leads to automatic losses.

The merchants who win more disputes are usually the ones submitting cleaner evidence faster, not longer explanations, and Chargeflow helps automate that process at scale.

Les rétrofacturations ?

Ce n'est plus votre problème.

Recover 4x more chargebacks and prevent up to 90% of incoming ones, powered by AI and a global network of 20,000 merchants.

.png)

Plus d'articles.

Comment détecter à grande échelle les fraudes « amicales » répétées ?

Suivez les litiges par groupes d'identités de clients, et non plus uniquement par numéro de commande, puis utilisez ces tendances pour bloquer, examiner ou consigner automatiquement les abus récurrents avant qu'ils ne se propagent.

Des questions ?

: nous avons les réponses.

Chargeflow recueille des données provenant de dizaines de sources tierces, et pas seulement des données transactionnelles comme le fait Stripe Dispute. Cela permet d'obtenir une couverture bien plus large et des taux de réussite nettement supérieurs, car les preuves fournies sont beaucoup plus complètes et convaincantes.

Chargeflow recueille des données telles que les informations relatives aux commandes, les messages des clients et les détails de paiement. Il constitue pour vous un dossier complet de litige, vous n'avez donc pas à lever le petit doigt.

Oui ! Chargeflow est compatible avec de nombreux prestataires de paiement — pas seulement Stripe. Vous disposez ainsi d'un seul outil pour gérer tous vos rejets de débit, quel que soit le mode de paiement utilisé.

Vous ne payez qu'un pourcentage des recettes que nous vous aidons à récupérer. Pas de frais initiaux, pas d'abonnement : une tarification basée uniquement sur les résultats.

Oui. Chargeflow est certifié SOC 2, RGPD et ISO. Nous appliquons les normes de sécurité les plus strictes pour garantir la protection de vos données.

Besoin d'aide ?

Vous avez une question ? Nous sommes là pour vous aider. Il vous suffit de cliquer sur le bouton « Chat » pour démarrer une conversation avec notre service d'assistance.