%201.svg)

Transactions non autorisées : prévenir la fraude aux cartes de crédit et de débit

Rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

Les transactions non autorisées surviennent lorsqu'un paiement est effectué sans l'accord du titulaire de la carte. Elles résultent souvent d'une usurpation de compte, du vol des données de la carte ou de failles dans les procédures d'authentification et de surveillance. Pour les commerçants, les conséquences réelles se manifestent plus tard sous forme de litiges et de rétrofacturations. La prévention des transactions non autorisées ne se limite pas à des contrôles anti-fraude au moment du paiement. Elle repose sur la gestion des risques avant, pendant et après la transaction.

Les transactions non autorisées sont généralement considérées comme des cas isolés de fraude. En réalité, elles résultent d'une succession de défaillances qui se produisent au fil du temps. Le compte d'un client est piraté, un moyen de paiement de la boutique est utilisé et la commande est traitée comme d'habitude. Le litige survient plus tard.

Si vous cherchez à comprendre ce qu’est une transaction frauduleuse, il est utile de ne pas se limiter à la transaction elle-même. Les transactions non autorisées ne sont pas le point de départ. Elles en sont le résultat.

Qu'est-ce qu'une transaction non autorisée ?

An unauthorized transaction is any payment made without the cardholder’s knowledge or consent. This can include stolen credit card transactions, unauthorized transactions on debit cards, or purchases made through compromised customer accounts.

In simple terms, an unauthorized transaction means a payment was processed without the cardholder’s approval, even if the system treated it as valid.

Les commerçants pensent souvent que la carte a été volée lorsqu'ils recherchent des termes tels que « signification d'une transaction frauduleuse » ou « qu'est-ce qu'une transaction frauduleuse ». Mais ce n'est qu'une partie du problème.

Dans de nombreux cas, la transaction est techniquement valide : le compte utilisé est le bon, le moyen de paiement est légitime et le système identifie un client fidèle ; c'est précisément pour cette raison que ces transactions passent les contrôles antifraude standard sans être signalées.

Le problème, c'est l'autorisation. Le client n'a pas validé la transaction, même si le système l'a fait.

Comment se produisent les transactions non autorisées

Les transactions non autorisées ne se produisent pas au hasard. Elles suivent des schémas prévisibles.

Le cas le plus courant est la prise de contrôle de compte. Un fraudeur accède au compte d'un client en utilisant des identifiants divulgués ou réutilisés. Une fois à l'intérieur, il peut utiliser les moyens de paiement enregistrés, modifier les informations du compte et passer des commandes sans éveiller les soupçons. Tout semble normal, car le système fait confiance à la session. Cette confiance facilite les choses pour le client, mais elle facilite également les choses pour le pirate.

Dans un scénario courant, le compte d'un client fidèle est consulté à l'aide d'identifiants réutilisés. Le fraudeur se connecte, modifie l'adresse de livraison et passe une commande en utilisant une carte enregistrée. Du point de vue du système, tout semble normal. Le litige n'apparaît que plus tard.

Parmi les autres possibilités, on peut citer :

- Données de carte volées, c'est-à-dire lorsque les informations de la carte sont utilisées directement sans passer par un compte.

- Le phishing et l'ingénierie sociale, qui consistent à amener les clients à fournir, sans s'en rendre compte, leurs identifiants de connexion ou leurs informations de paiement.

- Les fuites de données et la réutilisation des identifiants, c'est-à-dire lorsque des identifiants compromis ailleurs sont réutilisés pour accéder à d'autres comptes.

Dans chaque cas, c'est la transaction elle-même qui constitue l'étape finale, et non le problème initial.

Causes courantes des transactions non autorisées

Les transactions non autorisées résultent à la fois de comportements inappropriés et de failles du système.

Les clients réutilisent leurs mots de passe sur plusieurs sites, ce qui facilite la compromission de leurs comptes. Les moyens de paiement enregistrés simplifient la vie des clients, mais facilitent également la tâche des pirates. Une fois l'accès accordé, de nombreux systèmes cessent d'évaluer les risques, et la visibilité limitée sur l'ensemble des sessions rend plus difficile la détection des schémas d'abus.

La plupart des fraudes se développent progressivement. Elles se manifestent sous la forme d'une succession d'événements. Lorsque les systèmes analysent ces événements isolément, ils ne parviennent pas à saisir les liens qui les unissent.

Le recours excessif aux outils de lutte contre la fraude à la caisse laisse des failles, car la plupart des systèmes se concentrent sur les cartes volées, et non sur les comptes piratés.

Ce ne sont pas des cas isolés. Il s'agit de problèmes structurels.

Comment détecter rapidement les transactions non autorisées

Les transactions non autorisées sont rarement des cas isolés. Elles suivent des schémas récurrents, et leur détection repose sur la capacité à les identifier rapidement, avant qu'elles ne se concrétisent.

Le dépistage repose sur la détection précoce de ces signes.

Parmi les principaux indicateurs, on peut citer :

- Comportement d'achat inhabituel : commandes qui ne correspondent pas à la valeur, à la catégorie ou à la fréquence habituelles du client.

- Nouvel appareil suivi d'une activité : une connexion depuis un appareil non reconnu suivie de modifications du compte ou d'une transaction.

- Séquences d'action rapides : connexion → modification du compte → achat dans un délai très court.

- Incohérence entre le comportement et l'historique : une activité qui ne correspond pas à la manière dont le client interagit habituellement.

Aucun signe isolé ne permet de confirmer une fraude, mais leur combinaison, oui. Le risque augmente lorsque plusieurs signes apparaissent au cours d'une même session ou dans le cadre d'activités liées.

Par exemple, un client se connecte depuis un nouvel appareil, modifie son adresse de livraison et passe une commande d'un montant élevé en l'espace de quelques minutes. Prises isolément, ces actions peuvent sembler normales. Mais prises dans leur ensemble, elles indiquent un risque accru.

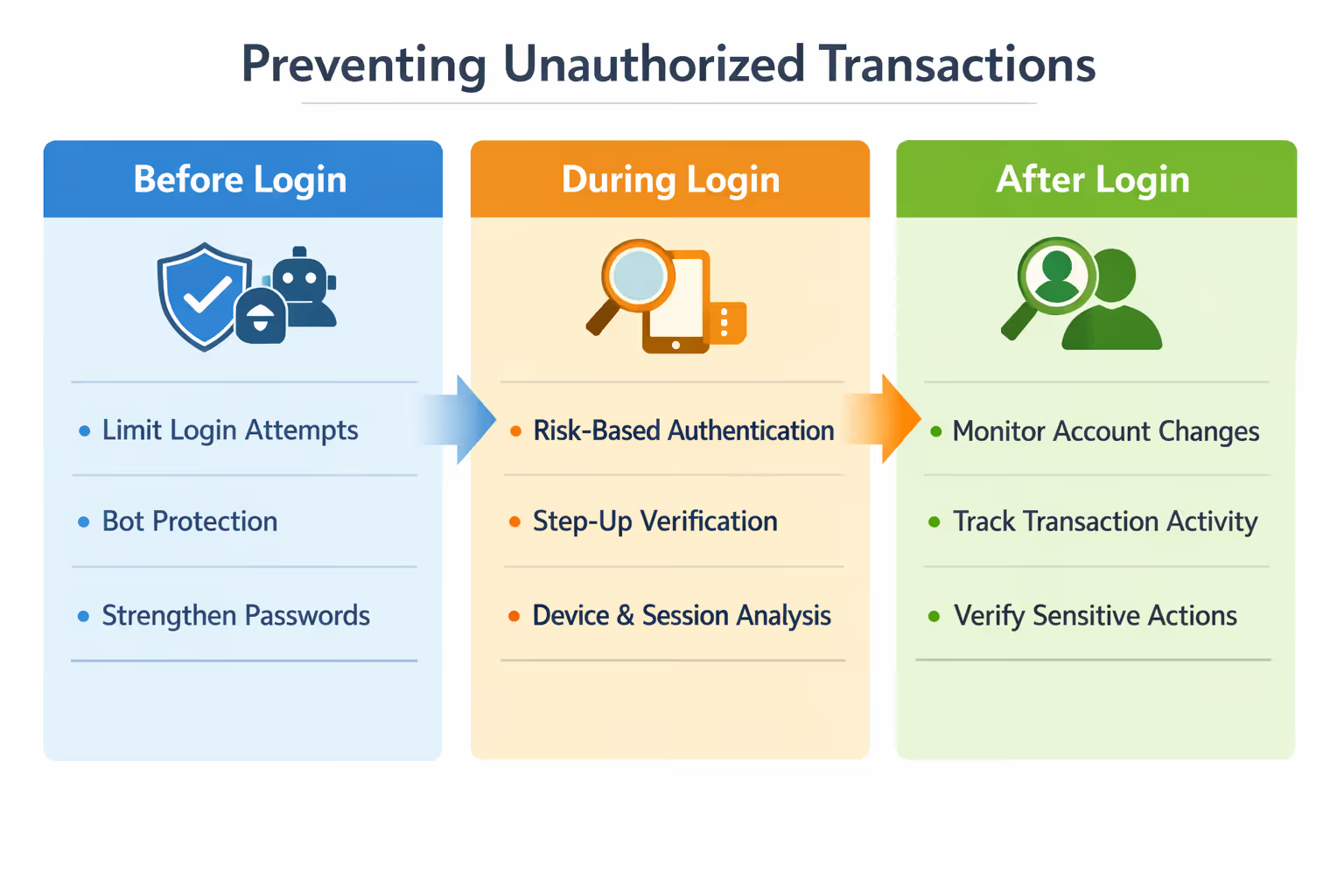

Comment prévenir les transactions non autorisées

Pour prévenir les transactions non autorisées, il faut gérer les risques tout au long du cycle de vie. La plupart des commerçants consacrent trop de ressources au blocage des paiements frauduleux et pas assez à la surveillance des sessions fiables.

Le risque lié aux transactions non autorisées s'étend sur plusieurs étapes et ne se limite pas au moment du paiement.

Before Login: Reduce Exposure

Limitez les tentatives de connexion automatisées, utilisez des systèmes de protection contre les bots et encouragez une meilleure gestion des identifiants afin de réduire le volume des attaques avant même qu'elles ne se produisent. Ces mesures permettent de réduire le volume des attaques, mais elles n'éliminent pas le risque.

Lors de la connexion : évaluer les risques

Mettez en place une authentification basée sur les risques en analysant les signaux liés à l'appareil, à l'emplacement et au comportement, et ne déclenchez une vérification renforcée que lorsque ces signaux indiquent un risque accru. Surveillez la cohérence des appareils et des sessions afin de détecter rapidement les anomalies.

Le but n'est pas de bloquer complètement l'accès. Il s'agit plutôt de restreindre l'accès lorsque quelque chose ne correspond pas.

Après la connexion : surveiller le comportement

C'est au cours de cette phase que se produisent la plupart des transactions non autorisées.

Une fois l'accès accordé, la session est considérée comme fiable. À ce stade, la fraude ne concerne plus la validation du paiement. Elle devient un problème lié au comportement.

Surveillez les modifications apportées aux comptes, suivez le comportement des transactions et mettez en place des mesures de vérification pour les opérations sensibles. Reliez les comportements d'une session à l'autre, car la fraude se produit rarement de manière isolée. Elle suit généralement un schéma précis.

Souvent, le commerçant dispose d'une connexion validée, d'une transaction finalisée et d'une confirmation de livraison, mais n'a aucune preuve formelle que le titulaire de la carte ait effectivement autorisé l'achat. Ce sont ces cas-là qui aboutissent le plus souvent à des litiges perdus.

Que faire en cas de transaction frauduleuse ?

When an unauthorized transaction happens, control shifts away from the merchant. From the customer’s side, this usually starts with reporting an unauthorized transaction to their bank, which triggers the investigation and dispute process.

Le client signale le débit, et la banque émettrice se charge de l'enquête. À partir de là, l'issue dépend moins de la transaction elle-même que de la manière dont elle est interprétée.

Pour les commerçants, cela débouche généralement sur un litige. Les fonds sont bloqués, un rejet de débit est demandé, et c'est alors au commerçant qu'il incombe de prouver que la transaction a bien été autorisée.

That’s where the challenge becomes clear.

Même lorsque la transaction semble légitime, que le compte est valide, que le moyen de paiement est enregistré et que la commande est traitée, il n'existe souvent aucune preuve formelle que le client ait effectivement approuvé l'achat.

Le remboursement anticipé de la transaction peut parfois éviter un rejet de débit, mais uniquement avant que le litige ne soit déposé. Une fois que le dossier parvient à l'émetteur, la décision ne relève plus du commerçant.

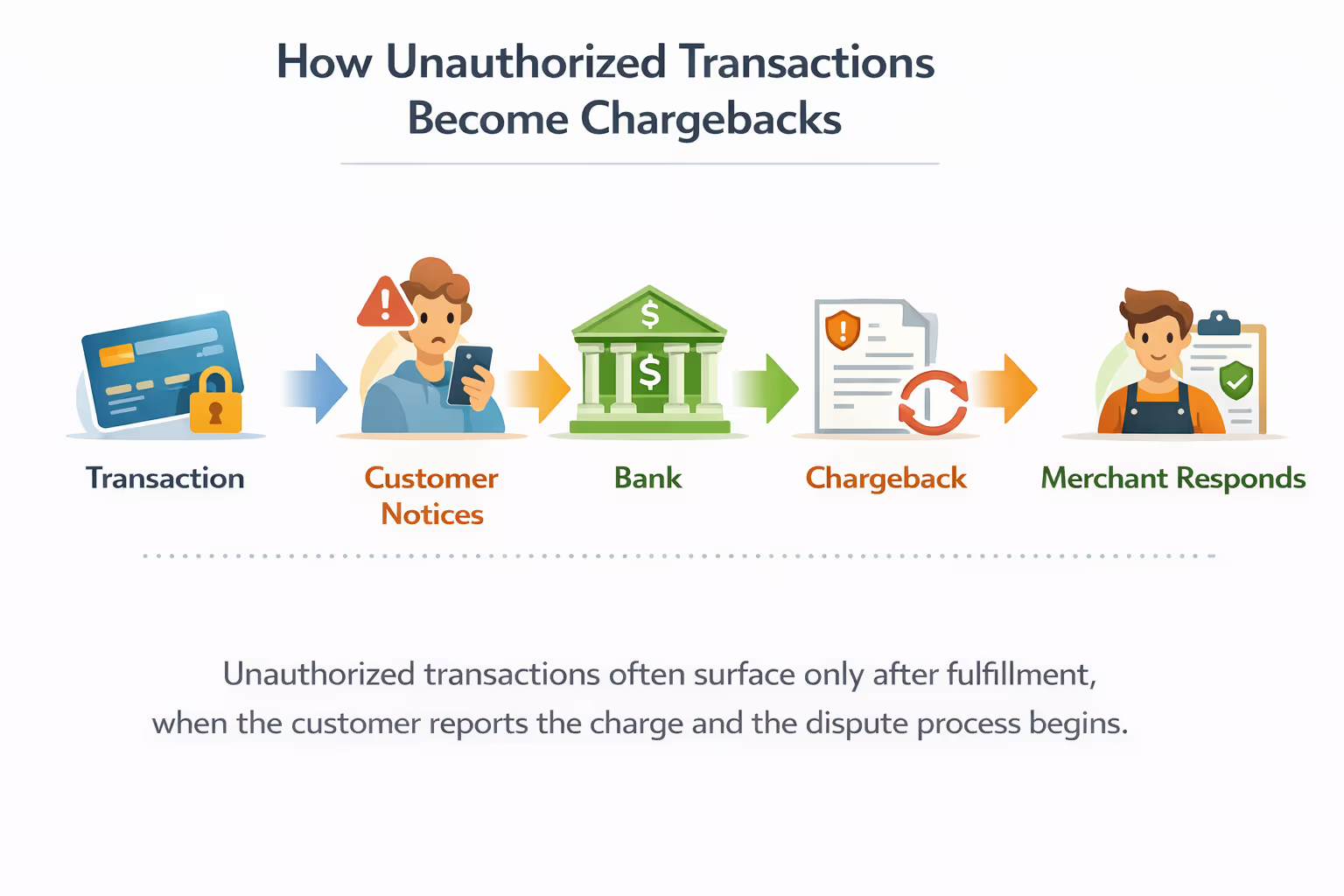

Transactions non autorisées et rétrofacturations

Les transactions non autorisées ne suscitent généralement pas de réaction immédiate. Les conséquences ne se font sentir que plus tard, lorsque le client constate le prélèvement.

Dans la plupart des cas, le déroulement est simple. La transaction est effectuée, la commande est traitée, et ce n'est qu'ensuite que le client signale le prélèvement et dépose une réclamation.

À ce stade, la transaction entre dans la procédure de contestation, et la manière dont elle est traitée change.

Du point de vue du système, tout semble en ordre. Le compte est bien réel, le moyen de paiement est enregistré et la transaction a été autorisée avec succès.

Du point de vue de l'émetteur, la situation est plus simple : le titulaire de la carte conteste le prélèvement.

C'est là que le problème se pose. Le système valide la transaction, mais c'est l'émetteur qui en évalue le résultat.

Une transaction qui semble légitime en interne est considérée comme non autorisée en externe. En l'absence de preuves claires établissant un lien entre le titulaire de la carte et l'achat, ces litiges sont difficiles à résoudre par le biais d'une procédure de contestation de rejet de débit.

Pour les commerçants, le résultat est toujours le même. Ils subissent une perte de chiffre d'affaires après l'exécution de la commande, le litige a un impact sur leur taux de rétrofacturation, et ils consacrent du temps à traiter des dossiers qui ont peu de chances d'aboutir à un recouvrement.

La faille ne se produit pas au moment du paiement. Elle survient plus tôt, lorsque l'accès est accordé sans contrôle suffisant.

Il est plus efficace de prévenir les transactions non autorisées que d'essayer de les récupérer par la suite. Les commerçants qui surveillent les comportements tout au long du cycle de vie des transactions réduisent les litiges avant même qu'ils ne surviennent et évitent ainsi des pertes irrécupérables.

En résumé

Les transactions non autorisées ne sont pas bloquées au moment du paiement. Elles échouent bien avant, lorsque l'accès est accordé sans contrôle suffisant. Les conséquences se manifestent plus tard sous forme de litiges et de rétrofacturations.

Si vous êtes déjà confronté à des litiges liés à la fraude, la vraie question n’est pas de savoir comment ils surviennent, mais comment ils sont gérés une fois qu’ils se traduisent par des pertes.

Découvrez comment Chargeflow aide les commerçants à récupérer les montants liés aux transactions non autorisées et à automatiser la gestion des rétrofacturations.

Rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)