%201.svg)

Guide Klarna sur les rétrofacturations : procédure, frais et bonnes pratiques en matière de défense

Rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

Les rétrofacturations Klarna sont régies par les règles propres à Klarna, et non par celles de Visa ou Mastercard. Cependant, une seule transaction réglée par carte peut faire l'objet de deux procédures simultanées, sans garantie que la résolution de l'une entraîne automatiquement celle de l'autre. La protection des commerçants couvre efficacement les litiges de type « Marchandises non reçues » uniquement lorsque vous expédiez à l'adresse approuvée et fournissez une preuve de livraison conforme. Elle offre une protection limitée pour les litiges liés à la qualité, aux « Marchandises non conformes à la description » et aux retours. Prévoyez environ 15 $ de frais de litige (qui doublent si votre taux dépasse environ 1,5 %). Pour réussir, il faut une discipline stricte en matière d'exécution des commandes, des réponses rapides et des preuves bien organisées. Les catégories à haut risque font l'objet d'un examen plus rigoureux. Bien géré, Klarna stimule la croissance ; mal géré, il érode les marges en raison des litiges et des frais.

En 2025, Klarna a traité environ 127,9 milliards d'euros, ce qui en fait une solution de paiement incontournable pour les commerçants du monde entier.

Mais à mesure que Klarna se développait, le nombre de rétrofacturations augmentait également. Les clients déposent ces réclamations directement auprès de Klarna, et celles-ci sont traitées en dehors des réseaux de cartes bancaires. Klarna joue à la fois le rôle de prêteur et d'arbitre dans ces litiges.

Si un acheteur invoque une non-livraison, des problèmes liés au produit ou une utilisation non autorisée, vous, en tant que commerçant, risquez de perdre la valeur totale de la commande et de devoir payer des frais de litige d'environ 15 $ par cas. Si le nombre de litiges dépasse les seuils fixés par Klarna, ces frais pourraient être encore plus élevés. Les risques varient souvent selon les produits, les options de paiement à court terme « Pay in 4 » étant plus exposées à la fraude par rejet de débit que les financements à long terme, pour lesquels Klarna assume un risque de crédit plus important.

Le programme de protection des commerçants de Klarna peut couvrir les litiges éligibles pour lesquels il existe une preuve de livraison solide. Cependant, en raison d'exigences strictes et d'exclusions de certaines catégories, notamment dans les secteurs à haut risque, de nombreux commerçants continuent de supporter la perte. Ce guide vous présente le guide pratique sur les rétrofacturations Klarna. Vous découvrirez comment fonctionnent les rétrofacturations Klarna, quelles preuves sont déterminantes et comment organiser vos opérations pour que Klarna devienne un canal de croissance rentable, et non un passif caché.

Qu'est-ce qu'un rejet de paiement Klarna et en quoi diffère-t-il des rejets de paiement par carte classiques ?

Un rejet de paiement Klarna est une annulation officielle d'un paiement déclenchée lorsqu'un client conteste une transaction financée par Klarna. Contrairement aux rejets de paiement par carte traditionnels, les contestations Klarna suivent les codes de motif, les délais et les règles internes propres à Klarna, plutôt que les procédures de Visa ou de Mastercard.

Klarna gère ces litiges selon son propre processus : une fois que vous avez fourni les pièces justificatives, Klarna examine les documents et rend une décision préliminaire. Vous pouvez faire appel de cette décision, mais dès que l'équipe d'arbitrage clôt le dossier, la décision est définitive. Il n'existe aucun recours externe ni aucune voie de recours supérieure.

Si la décision est en faveur du client, Klarna annule la transaction via le prestataire de services de paiement (Stripe, Adyen, etc.) et débite le montant contesté ainsi que les frais éventuels. Les frais de rejet de débit de Klarna sont facturés quel que soit l'issue du litige.

Les transactions réglées par carte peuvent donner lieu à un litige distinct, dont les modalités diffèrent de celles des litiges habituels traités par Klarna.

Rétrofacturations sur Klarna

Klarna accepte les cartes Visa et Mastercard comme moyens de paiement pour les options « Pay in 4 », « Pay in 30 » et « One-Time Card ». Lorsqu'un client règle un achat de cette manière, il conserve ses droits en tant que titulaire de la carte. La politique de protection des acheteurs de Klarna stipule clairement qu'elle ne limite en rien les droits dont dispose un titulaire de carte, en vertu de la législation applicable ou des règles du réseau, de contester une transaction auprès de l'émetteur de sa carte.

Dans le cadre d'une intégration standard, tout rejet de débit émanant d'un réseau de cartes est adressé à Klarna en tant que commerçant de référence, et non directement au MID ou à l'acquéreur du commerçant. À l'instar de la procédure de rejet de débit d'Affirm, Klarna examine alors le dossier et décide soit de prendre en charge la perte, soit de la répercuter sur le commerçant (scénario le plus probable). Si un litige Klarna est déjà en cours, Klarna l'annule généralement dès réception du rejet de débit, mais cela ne protège pas nécessairement le commerçant d'un débit ultérieur.

Dans la pratique, une même transaction peut donner lieu à des risques sur plusieurs volets, chacun régi par des règles, des délais de réaction et des décideurs différents.

Comment fonctionne la procédure de contestation et de rétrofacturation de Klarna

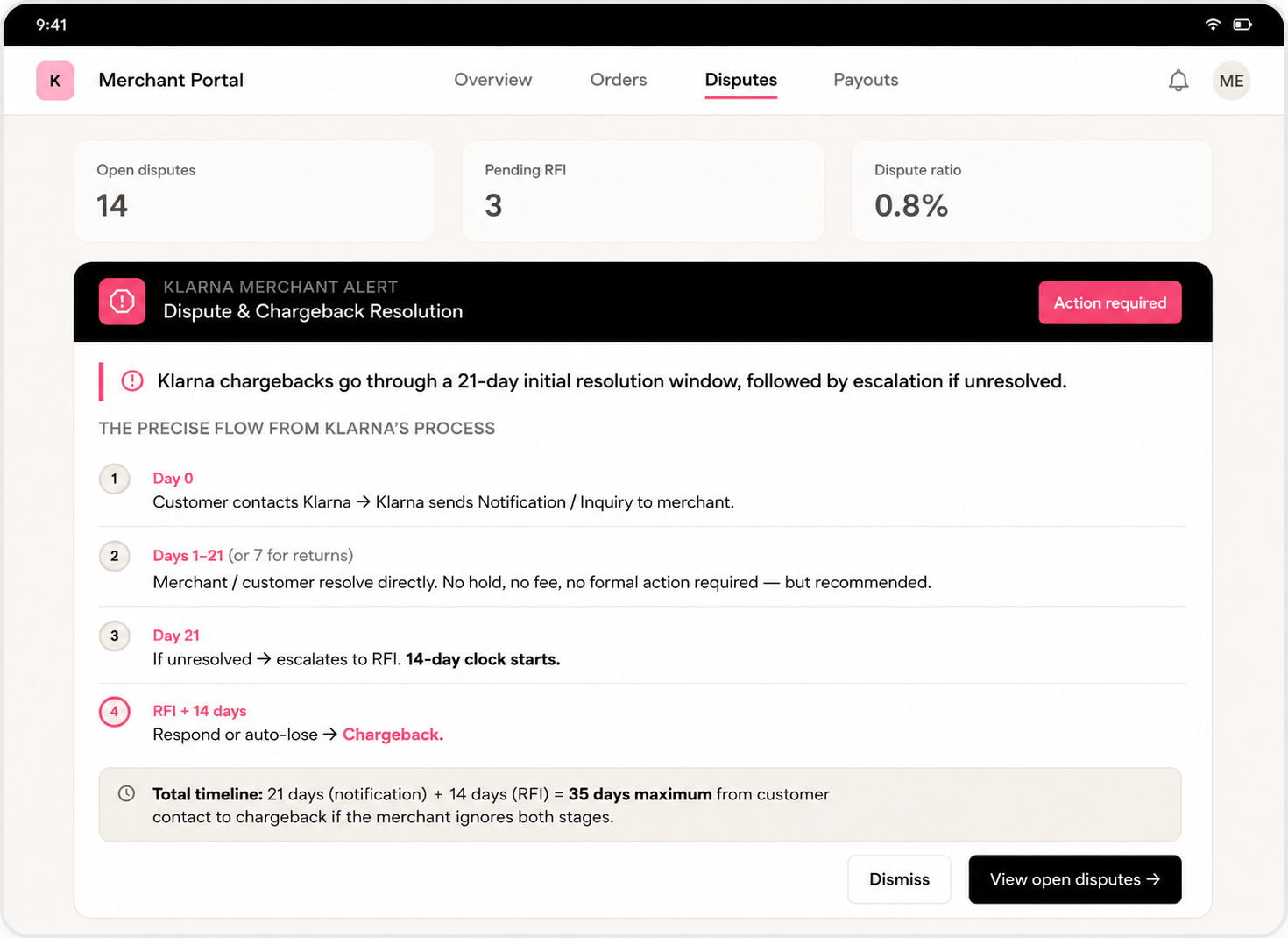

Lorsqu'un client soulève un problème concernant une transaction financée par Klarna, celui-ci suit un processus d'escalade structuré. En règle générale, les litiges font l'objet d'un délai de résolution initial de 21 jours (souvent plus court pour les retours). Si le litige n'est pas résolu, il est alors transmis à l'échelon supérieur.

Les délais varient en fonction du code de motif et de votre contrat de commerçant. Consultez toujours votre Portail des partenaires ou la documentation relative à l'intégration pour connaître les délais exacts.

Le parcours d'escalade en trois étapes

Étape 1 : Demande d'informations (notification du litige)

Il s'agit d'une première étape informelle. Klarna vous en informe et vous donne la possibilité de régler le problème directement. Une réponse rapide permet souvent d'éviter que la situation ne s'aggrave. L'absence de réaction est considérée comme une acceptation, ce qui entraîne automatiquement une escalade.

Étape 2 : Demande d'informations (RFI)

Si le litige n'est pas résolu, Klarna le transmet à un niveau supérieur et mène une enquête approfondie. Vous devez fournir des pièces justificatives. Les commerçants disposent généralement d'un délai de 7 à 14 jours (selon le code de motif ; par exemple, souvent 7 jours pour les achats non autorisés). Le non-respect de ce délai entraîne généralement une décision automatique en faveur du client.

Étape 3 : Rétrofacturation

Il s'agit du point de renversement officiel. Klarna débite le montant contesté (ou le retient lors du règlement). Les délais de contestation sont généralement compris entre 7 et 21 jours, selon le motif et la juridiction. Les preuves présentées hors délai ne sont généralement pas acceptées.

🔥Point clé : dans le cadre de la procédure des 21 jours, le silence du commerçant est considéré comme une concession. L'absence de réponse à une demande d'informations (RFI) entraîne souvent une décision automatique à votre détriment à l'issue du délai de 21 jours. Les réponses partielles ou incomplètes peuvent également entraîner une perte si Klarna n'est pas en mesure de valider votre position. Le délai de 21 jours court à compter de la date à laquelle la RFI a été officiellement émise, et non à compter de la date à laquelle le commerçant a ouvert la notification.

Motifs de litige chez Klarna et attentes de Klarna vis-à-vis des commerçants

Klarna utilise des codes de motif de rejet de paiement standardisés pour les réclamations des clients dans le cadre de ses produits « Achetez maintenant, payez plus tard » et de ses solutions de paiement. Pour que votre défense soit couronnée de succès, vous devez fournir des preuves claires, ciblées et bien structurées via le portail commerçant Klarna, l'application Disputes ou l'API. Le tableau ci-dessous fournit des explications détaillées :

Motifs de contestation et exigences en matière de défense chez Klarna

| Code | Réclamation de l'acheteur | Principaux moyens de défense du commerçant et preuves requises |

|---|---|---|

| marchandises_non_reçues | Les produits ou services n'ont jamais été livrés (en totalité ou en partie). |

Obligatoire : une preuve de livraison (POD) valide, conforme aux normes du Programme de protection des commerçants — comprenant le numéro de suivi, la date de livraison, le nom du destinataire et l'adresse de livraison correspondant à l'adresse approuvée par Klarna.

Les liens de suivi ne suffisent généralement pas à eux seuls. Joignez, si possible, le bon de livraison, une confirmation du poids ou le rapport du transporteur. |

| produits_défectueux | Articles défectueux, endommagés ou ne correspondant pas à la description. |

Évaluation détaillée (réclamation valable/non valable) accompagnée de pièces justificatives : photos du produit, captures d'écran de la description exacte, historique des échanges avec le client et preuve de toute solution proposée (remboursement, remplacement ou réparation).

La preuve de livraison (POD) seule est rarement suffisante. |

| retour_remboursement_non_reçu | Le remboursement n'a pas été effectué ou a été retardé après le retour. |

Justificatif du remboursement (date, montant, mode de paiement) ou motif clair du refus, accompagné de pièces justificatives (par exemple, photos de l'inspection montrant un colis vide, un article endommagé ou une violation des conditions générales).

Joindre la preuve de l'expédition du retour. |

| achat non autorisé | Achat effectué sans autorisation (fraude). |

Les preuves les plus solides l'emportent : POD, historique des contacts avec le client, journaux d'adresse IP/e-mail/accès, données d'authentification 3DS et dossiers de prévention de la fraude.

Ces cas sont soumis aux délais de réponse les plus courts. |

| déjà_payé / facture_erronée | Double facturation ou montant erroné. | Une facture précise, le détail des prix, la confirmation de commande et la preuve de tout ajustement ou annulation. |

Les litiges liés aux « marchandises non reçues » et aux retours/remboursements sont particulièrement fréquents dans les boutiques à fort volume. Il est très difficile de les régler en sa faveur sans disposer d'une documentation irréfutable et fournie en temps opportun. L'approche de Klarna, qui donne la priorité à l'acheteur, exige des commerçants qu'ils soient proactifs et très bien organisés.

Normes et bonnes pratiques en matière de preuves pour les contestations de paiement chez Klarna

Conditions générales (applicables à tous les litiges) :

- Les pièces justificatives doivent être directement liées à la transaction/commande Klarna faisant l'objet du litige.

- Envoyez votre document au format PDF uniquement (lisible, complet ; des limites de taille s'appliquent).

- Veuillez fournir une explication claire répondant précisément à la réclamation de l'acheteur.

- Veuillez indiquer un calendrier concis (commande → expédition → livraison/remboursement/retour).

- Nommez clairement vos fichiers (par exemple : POD_Commande12345.pdf, Photos_d'inspection.pdf).

- Mettez en évidence ou annotez les passages importants dans des captures d'écran ou des documents.

Précisions relatives au POD (pour les marchandises non reçues): il est impératif de respecter intégralement les sections 1.1 ou 1.3 du MPP. Les détails de la confirmation de livraison doivent être fournis ; des justificatifs supplémentaires (bon de livraison, poids, etc.) renforcent le dossier. Les données GPS ou les photos fournies par le transporteur ne constituent que des éléments à l'appui. Les commerçants qui automatisent la collecte des preuves obtiennent des résultats significatifs grâce aux normes de preuve spécifiques de Klarna.

Conseils pour répondre:

- Utilisez les modèles de réponse officiels de Klarna lorsqu'ils sont disponibles.

- Répondre à la réclamation en question : par exemple, l'envoi d'un bon de livraison (POD) dans le cadre d'un litige concernant des marchandises défectueuses sera rejeté.

- Respectez tous les délais (les achats non autorisés nécessitent souvent une intervention immédiate).

Pour constituer des dossiers de preuve convaincants, vous devez créer des dossiers PDF structurés qui retracent l'intégralité des faits. Automatisez autant que possible : intégrez votre système à votre OMS, à Shopify ou à votre système d'entrepôt pour extraire instantanément les numéros de suivi, les journaux, les transcriptions de chat et les photos.

Coût d'un rejet de paiement Klarna : quand cela se produit-il et combien cela vous coûte-t-il réellement ?

Avec Klarna, un « rejet de débit » ne se résume pas à la simple déduction du montant de la commande de votre versement. Vous perdez le chiffre d'affaires, vous assumez les frais, et Klarna ajoute en plus des frais de litige.

1. Le coût visible : les frais de litige de Klarna

Klarna facture des frais fixes par litige, et sur de nombreux marchés, deux barèmes s'appliquent : des frais standard et des frais plus élevés en cas de « litiges excessifs », si votre taux de litiges devient trop élevé.

Voici à quoi ressemblent généralement les taux de commission indiqués dans les documents de Klarna et des PSP (les chiffres exacts peuvent varier selon le contrat ou le PSP, mais voici une estimation) :

| Région | Tarif standard (environ) | Frais excessifs (environ) |

|---|---|---|

| UE | 15 EUR | 30 EUR |

| Royaume-Uni | 10 GBP | 20 GBP |

| États-Unis | 15 USD | 30 USD |

| Pays nordiques (SEK/NOK/DKK) | 150 | 300 |

Klarna utilise un seuil de taux de litiges pour déterminer à quel moment vous passez de la catégorie « standard » à la catégorie « excessive » : par exemple, un taux de commandes contestées supérieur à 1,5 % pendant trois mois consécutifs et au moins 100 commandes sur ce MID peuvent déclencher l'application du barème de frais plus élevé.

Points clés pour les commerçants :

- Les frais s'appliquent par litige, et non par ligne de commande.

- Les frais ne sont pas remboursables en cas de défaite.

- Ce montant est déduit de votre paiement, tout comme les montants des commandes remboursées.

2. Quand vous payez réellement (et quand vous ne payez pas)

Vous ne payez pas de frais Klarna à chaque réclamation client. Cependant, dès lors que Klarna transforme une réclamation en litige officiel, des frais de litige fixes et non remboursables sont facturés pour chaque dossier, même si vous obtenez gain de cause.

En pratique :

- Si aucun litige n'est engagé, aucun frais n'est facturé. Si vous réglez le problème directement avec le client avant que Klarna n'engage une procédure de litige officielle, aucun frais de litige ne vous sera facturé.

- Une contestation a été engagée (vous avez gain de cause). Klarna bloque le montant de la transaction et facture des frais de contestation non remboursables pour chaque dossier. Si vous obtenez gain de cause, le montant contesté vous est restitué, mais les frais ne sont pas remboursés.

- Litige engagé (vous perdez ou ne répondez pas). Klarna rembourse le client à partir du montant bloqué, et vous avez déjà payé les frais de litige en plus. Vous avez en fait perdu le montant de la commande, vos coûts (marchandises, frais d'expédition, frais d'exploitation) et les frais fixes.

Les agrégateurs et les prestataires de services de paiement (PSP) répercutent généralement ces frais. En cas de perte, ils déduisent le montant de la transaction ainsi que les frais de litige de Klarna de votre versement ; en cas de gain, ils vous remboursent le montant de la transaction, mais les frais restent à votre charge.

3. Le niveau « Conflit excessif » : le tueur silencieux des marges

Les frais standard sont déjà lourds à supporter, mais c'est le niveau excessif des litiges qui, à petit feu, ruine votre rentabilité si vous laissez les taux de litiges grimper.

Comment cela fonctionne-t-il concrètement :

- Klarna suit votre taux de litiges (commandes contestées / nombre total de commandes) par identifiant de commerçant.

- Si votre taux de litiges dépasse environ 1,5 % pendant trois mois consécutifs et que vous avez au moins 100 commandes, Klarna peut appliquer le barème de frais de litige le plus élevé, qualifié d’« excessif ».

- Cela double généralement vos frais par dossier (par exemple, de 15 à 30 euros), ce qui augmente d'emblée vos pertes pour chaque litige à venir.

La leçon à retenir : même une « légère » variation en pourcentage du taux de litiges peut avoir un impact considérable sur le coût par commande de Klarna dès lors que vous franchissez le seuil.

Le programme de protection des commerçants de Klarna : ce qu'il couvre (et ce qu'il ne couvre pas)

Le programme de protection des commerçants de Klarna a été conçu pour transférer la responsabilité à Klarna dans le cadre de certains litiges, à condition que vous remplissiez intégralement ses conditions strictes. Il s'applique principalement aux cas de « marchandise non reçue » et à certains cas de fraude spécifiques ; il ne s'agit pas d'une protection générale contre tous les litiges.

Conditions d'éligibilité de base

Les modèles de protection des commerçants et de règlement des litiges de Klarna soulignent expressément que la protection en cas de « produits ou services non reçus » est soumise à des critères stricts en matière de preuve de livraison (POD).

Voici quelques-uns des critères d'éligibilité spécifiques qu'ils exigent :

- L'expédition doit être effectuée conformément à la politique d'expédition et aux règles du programme de Klarna (c'est-à-dire en faisant appel à un transporteur agréé, en mettant en place un système de suivi adéquat, etc.).

- Votre POD doit comporter au minimum :

- Nom du transporteur/de la société de livraison

- Numéro de suivi ou numéro d'expédition

- Date de livraison confirmée

- Adresse de livraison indiquée sur le bon de livraison

- Un justificatif de livraison (attestation du transporteur, récépissé signé, etc.).

- L'adresse de livraison indiquée sur le bon de livraison (POD) doit correspondre à l'adresse de livraison validée par Klarna lors du paiement ou au moment de la réclamation ; les politiques de Klarna en matière de fraude et d'expédition exigent expressément le respect de l'adresse validée par Klarna.

- Pour les biens immatériels, Klarna exige des preuves de prestation de service, telles que des justificatifs d'accès, des horodatages, l'adresse e-mail ou l'adresse IP du destinataire, ainsi que des journaux d'utilisation, plutôt qu'un accusé de réception physique.

Ce qui est clairement exclu ou présente un risque élevé

Klarna fournit également une liste des types d'activités interdites et soumises à des restrictions, y compris certains secteurs à haut risque (contenu pour adultes, jeux d'argent, certains produits à base de CBD, téléchargements numériques, dropshipping, certains produits médicaux/de santé, etc.). Les entreprises opérant dans ces segments ne peuvent soit pas du tout utiliser Klarna (interdit), soit ne peuvent le faire que sous certaines conditions (restreint).

En résumé, si votre compte est suspendu, vous ne pouvez pas du tout utiliser Klarna, et la protection des commerçants ne s'applique donc pas. Si votre compte est soumis à des restrictions, vous pouvez utiliser Klarna, mais sous réserve d'un contrôle plus strict en matière de risques et de conformité. Si vous êtes un commerçant ordinaire autorisé vendant des biens physiques, la protection des commerçants et les procédures de litige décrites dans les modèles de Klarna constituent le cadre par défaut sur lequel vous devez vous baser.

Il est important de noter que la protection des commerçants dépend étroitement de la manière dont vous expédiez la commande et en apportez la preuve, et pas seulement du fait que Klarna ait initialement approuvé la transaction.

Concrètement, cela signifie :

- Le commerce électronique de biens physiques ne présentant aucun risque, exerçant ses activités en dehors des secteurs soumis à des restrictions ou interdits, correspond le mieux au principe de protection des commerçants.

- Les produits numériques, les consommables à haut risque, les contenus pour adultes et d'autres catégories soumises à des restrictions peuvent faire l'objet d'un plus grand nombre de litiges, d'une surveillance accrue et de dénouements défavorables plus fréquents, même s'ils sont livrés comme prévu, car leur catégorie même modifie la manière dont Klarna applique ses règles en matière de risque et de conformité.

Limites du programme de protection des commerçants de Klarna

Le programme de protection des commerçants de Klarna couvre principalement les litiges traités via le système propre à Klarna. Même si vous remplissez les conditions requises pour bénéficier de cette protection :

- La protection des commerçants n' élimine pas tous les risques en aval dans l'écosystème des paiements.

- Les litiges liésà des articles non reçus (marchandises non reçues) sont principalement tranchés sur la base d'une confrontation entre la preuve de livraison (POD) et la réclamation du client. Si vous expédiez à l'adresse approuvée par Klarna et que votre preuve de livraison répond aux exigences de Klarna, la protection des commerçants est conçue pour empêcher Klarna de vous débiter.

- Litiges liés à une description non conforme, à des produits défectueux, à la qualité ou au service: la protection est ici nettement moins solide. La preuve de livraison ne suffit généralement pas à elle seule. Klarna exige des éléments de preuve solides, tels que des descriptions précises des produits, des photos, l'historique des échanges avec le client et la preuve des tentatives de résolution. Même si les commerçants ont parfaitement respecté leurs obligations, ils peuvent perdre ces litiges si Klarna estime que le produit ne correspondait pas à l'annonce ou qu'il était défectueux.

En ce qui concerne les paiements par carte : les rétrofacturations sont d'abord traitées par Klarna. Le programme de protection des commerçants détermine si Klarna prend en charge la perte ou si celle-ci vous est répercutée.

🔥En résumé, la protection des commerçants ne remet pas en cause le droit de Klarna de retenir des fonds pour des raisons liées au risque ou à la conformité, ni de restreindre l'accès aux comptes dans les secteurs interdits ou soumis à des restrictions.

Stratégies proactives pour réduire considérablement les litiges liés à Klarna

Klarna attend des commerçants qu'ils maintiennent leur taux de litiges en dessous de 1,5 % des commandes enregistrées ; la prévention est donc tout aussi cruciale que le règlement des litiges. Les meilleurs résultats s'obtiennent en renforçant d'abord vos processus opérationnels, puis en recourant à la technologie pour traiter les cas qui parviennent malgré tout à passer entre les mailles du filet.

Principales stratégies de prévention

- Présentation des produits et processus de paiement : utilisez des titres précis, des descriptions détaillées et des photos de haute qualité. Indiquez clairement les délais de livraison, les frais d'expédition et les conditions de retour lors du paiement. Précisez clairement que le client achète chez vous et paie via Klarna.

- Règles relatives à la logistique : expédiez toujours les commandes à l'adresse approuvée par Klarna. Faites appel à des transporteurs offrant un suivi et fournissant une preuve de livraison fiable. Conservez toutes les preuves de livraison, les bons de livraison et les enregistrements des communications dans un système facilement accessible.

- Le service client, première ligne de défense : répondez rapidement aux demandes des clients avant qu'elles ne soient transmises à Klarna. Proposez des solutions équitables (remboursements, remplacements, bons d'achat) lorsque cela s'avère nécessaire. Et consignez toutes les interactions.

- Contrôles anti-fraude et de gestion des risques : mettez en place des règles supplémentaires pour les commandes à haut risque (premières commandes d'un montant élevé, adresses inhabituelles, etc.). Envisagez d'utiliser des outils tels que Chargeflow Prevent pour signaler ou bloquer les commandes Klarna suspectes et les cas de fraude amicale. Vous pouvez également recourir aux alertes de rejet de débit pour prévenir les cas potentiels avant qu'ils n'aboutissent.

Conseil pratique: intégrez votre système de gestion des commandes (OMS, par exemple Shopify) à Klarna afin que les numéros de suivi, les remarques sur les commandes et les messages des clients soient automatiquement repris dans vos réponses aux litiges. Des dossiers de preuves au format PDF bien organisés et soumis dans les délais augmentent considérablement vos chances de succès.

Pour conclure

Le modèle « achat maintenant, paiement plus tard » (BNPL) est là pour durer. Klarna est donc l'une des options de paiement les plus performantes disponibles aujourd'hui. Mais elle récompense les commerçants bien préparés et pénalise discrètement ceux qui ne maîtrisent pas les exigences spécifiques en matière de rétrofacturation.

Traitez donc chaque commande Klarna avec la même rigueur opérationnelle que celle que vous appliqueriez à des transactions à haut risque. Expédiez uniquement vers des adresses approuvées, tenez des registres irréprochables, répondez rapidement aux demandes de renseignements et constituez des dossiers de preuve clairs dans le cadre de vos procédures opérationnelles standard. Les commerçants qui automatisent la collecte de preuves et appliquent de manière cohérente des politiques d'exécution strictes entretiennent généralement de meilleures relations avec Klarna.

Bien utilisé, Klarna devient un puissant moteur de croissance sans friction. Mal utilisé, il grignote discrètement vos bénéfices à cause des litiges et des frais.

Commencez par comparer votre processus actuel de traitement des commandes Klarna aux exigences en matière de protection des commerçants décrites dans ce guide. De petites améliorations au niveau de la qualité des justificatifs et de la rapidité de réponse permettent souvent de réduire considérablement les pertes. Utilisez ensuite la gestion automatisée des rétrofacturations pour détecter les cas qui auraient pu passer entre les mailles du filet.

Si vous mettez en œuvre ne serait-ce que la moitié des stratégies décrites ici, vous devancerez la plupart des commerçants qui utilisent Klarna aujourd'hui. Bonne chance !

Rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)