%201.svg)

Comment fonctionne un rejet de débit ? Guide étape par étape

Des rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

Un rejet de débit est une annulation forcée d'une transaction. Votre banque prélève les fonds avant même que vous ayez votre mot à dire. Contrairement à un remboursement, vous n'y donnez pas votre accord. Un titulaire de carte conteste une transaction auprès de son émetteur, et l'argent quitte immédiatement votre compte, accompagné de frais non remboursables. Si vous gagnez le litige, vous récupérez votre argent. Si vous perdez ou si vous l'ignorez, les coûts s'accumulent rapidement. Les règles sont devenues plus strictes, les délais sont plus courts, et seuls les commerçants qui comprennent comment cela fonctionne parviennent à conserver leur argent.

Demandez à n'importe quel commerçant en ligne quelles ont été les évolutions notables récentes dans le domaine des paiements. Vous obtiendrez sans doute les mêmes réponses : de nouvelles réglementations (comme la loi GENIUS), des circuits de règlement plus rapides et l'essor constant des portefeuilles électroniques.

Ce que de nombreux commerçants sous-estiment toutefois, c'est un changement plus discret mais aux conséquences bien plus importantes : la manière dont les réseaux de cartes gèrent désormais les risques à grande échelle.

Les programmes tels que le programme actualisé de surveillance des acquéreurs de Visa (VAMP) ne se contentent pas de suivre les commerçants individuellement. Ils exercent une pression sur l'ensemble du portefeuille des acquéreurs. Comprendre le fonctionnement des rétrofacturations n'est plus une simple tâche administrative. C'est désormais un élément essentiel de la stratégie des commerçants pour protéger leur chiffre d'affaires.

Le volume des rétrofacturations atteint des niveaux records. Les règles qui les régissent sont tout aussi impitoyables. Les entreprises qui souhaitent éviter les foudres des prestataires de services de paiement doivent se conformer à un ensemble complexe de règles établies par les banques et les réseaux de cartes.

C'est pourquoi nous avons rédigé ce guide. Que vous lanciez votre première boutique ou que vous souhaitiez simplement mieux comprendre le fonctionnement des rétrofacturations en 2026, nous vous expliquons tout étape par étape. À la fin, vous disposerez des connaissances d'un expert pour gérer en toute confiance les litiges liés aux cartes bancaires et éviter des pertes inutiles.

Qu'est-ce qu'un rejet de débit et comment fonctionne-t-il ?

Au fond, le rejet de débit est un mécanisme de protection des consommateurs. Il permet au titulaire d'une carte de contester une transaction directement auprès de sa banque en cas de fraude, de non-réception de la marchandise ou de litige non résolu. Il peut ainsi contourner le commerçant et s'adresser directement à sa banque pour demander le remboursement des fonds. Malheureusement, ce système est devenu un véritable casse-tête, représentant plusieurs milliards de dollars, pour l'ensemble de l'écosystème du commerce électronique.

Comment fonctionne un rejet de débit sur une carte de crédit ? Contrairement à un remboursement classique, qui résulte d'un accord volontaire entre l'acheteur et le vendeur, un rejet de débit est une annulation forcée de la transaction. Les fonds sont immédiatement prélevés sur le compte du commerçant, souvent accompagnés de frais de pénalité, avant même que celui-ci ait eu l'occasion de s'expliquer.

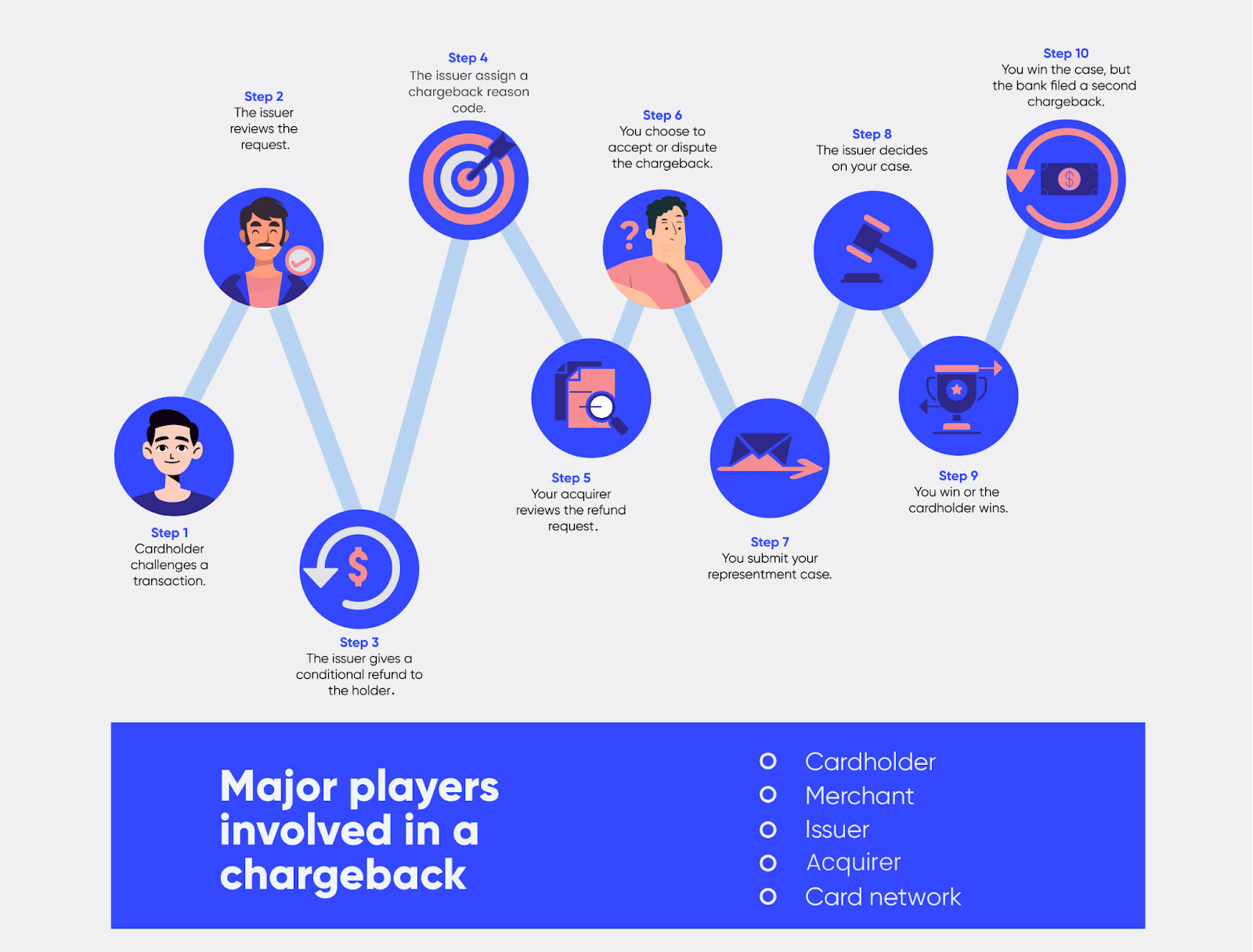

Principaux acteurs impliqués dans un rejet de débit

L'écosystème des rétrofacturations repose sur un « modèle à quatre parties », en plus des intermédiaires modernes :

- Le titulaire de la carte : l'initiateur du litige.

- La banque émettrice : la banque du titulaire de la carte (par exemple, Chase, Barclays) qui évalue la validité initiale de la demande.

- Le commerçant : Vous, qui défendez ces revenus durement gagnés.

- La banque acquéreuse/le prestataire de services de paiement : le partenaire du commerçant (par exemple, Stripe, Adyen) qui assure le transfert des fonds.

- Le réseau de cartes : Visa ou Mastercard, qui fait office de « Cour suprême » en dernier ressort si le litige aboutit à l'arbitrage.

Vous trouverez ci-dessous une description détaillée du processus de rétrofacturation et des interactions entre les différentes parties concernées :

Comment fonctionne un rejet de débit ? Procédure étape par étape

- Le titulaire de la carte lance une contestation: la procédure débute lorsqu'un client contacte sa banque. Que ce soit via une application mobile ou par téléphone, il déclenche la contestation en indiquant des « codes de motif » spécifiques. En 2026, le délai standard est généralement de 120 jours maximum, bien que cela puisse varier en fonction du code de motif. Certaines contestations peuvent se prolonger bien plus longtemps sous certaines conditions.

- La banque émettrice examine et enquête : elle procède à un « triage ». Si la réclamation semble fondée, elle accorde au client un crédit provisoire. Comment fonctionne un rejet de débit bancaire à ce stade ? En substance, la banque « emprunte » l'argent au prestataire de services de paiement du commerçant afin de satisfaire son client.

- Le commerçant est informé et les fonds sont prélevés : la notification est généralement instantanée. Votre passerelle de paiement signalera le litige, et le montant de la transaction, majoré de frais de rejet de débit non remboursables (15 $, 100 $), sera débité de votre solde de commerçant.

- Le commerçant répond en présentant des éléments de preuve à l'appui de sa contestation : c'est là que se joue l'issue du litige. Le commerçant soumet un dossier de contestation du rejet de débit. Les éléments de preuve doivent être irréfutables.

- Contestations préalables à l'arbitrage ou contestations secondaires : si vous, le commerçant, remportez la première manche, la banque peut « riposter » en lançant une deuxième contestation (préalable à l'arbitrage). Cela signifie que le titulaire de la carte a fourni de nouvelles informations ou qu'il renforce sa réclamation.

- Arbitrage et décision relative aux réseaux de cartes : si aucune des deux parties ne cède, l'affaire est soumise à l'arbitrage. Il s'agit de la dernière étape. Attention : l'arbitrage peut coûter jusqu'à 1 350 $ si une carte Visa est en cause ; consultez tous les détails dans notre guide sur les rétrofacturations Visa.

Cela étant dit, voyons comment vous pouvez aujourd'hui remporter des litiges liés à des rejets de paiement par carte bancaire injustifiés sans nuire à vos taux de conversion.

Comment les commerçants contestent les rétrofacturations et obtiennent gain de cause

La manière dont les commerçants contestent les rétrofacturations et obtiennent gain de cause a changé.

L'analyse des litiges de rétrofacturation gagnés montre que considérer ces réclamations comme de simples « litiges de service client » relève d'une vision dépassée, datant de 1996. Pourquoi ? Parce que ce n'est plus la version la plus convaincante qui l'emporte.

Aujourd'hui, les banques ne se contentent plus de lire les descriptions. Elles vérifient la cohérence des données techniques.

Les litiges ne se résument plus à un simple « argument juridique », mais reposent désormais sur la comparaison de données binaires. Pour obtenir gain de cause dans un litige de rétrofacturation aujourd’hui, il ne suffit plus d’écrire une « lettre » : il faut fournir un dossier de preuves irréfutable.

Les trois piliers fondamentaux d'une stratégie efficace en matière de litiges

1. Transfert de responsabilité via CE 3.0

L’un des moyens les plus efficaces de remporter un litige consiste à empêcher qu’il ne joue entièrement en votre défaveur. Conformément aux règles « Compelling Evidence 3.0 » (CE 3.0), si vous êtes en mesure de fournir l’historique de deux transactions antérieures incontestées (datant de 120 à 365 jours) dont l’adresse IP ou l’identifiant de l’appareil correspond à ceux du litige en cours, Visa réattribue la responsabilité de la fraude à la banque.

2. La vitesse : un indicateur, pas un objectif

Les délais de réponse se sont raccourcis jusqu’à 7 ou 9 jours pour de nombreux prestataires de traitement des paiements. Dans l’univers « binaire » du règlement des litiges en 2026, une réponse tardive équivaut à une perte de 100 %. Les commerçants de premier plan utilisent le traitement des litiges en temps réel pour soumettre leurs dossiers de preuve en quelques minutes, et non en plusieurs jours.

3. Des « pépites d'informations » précises plutôt qu'un volume de documents

Comme souligné précédemment, les émetteurs de cartes ont désormais recours à des scanners automatisés pour examiner les dossiers de contestation. Pour réussir, vous devez fournir des éléments irréfutables qui déclenchent une acceptation automatique :

- Correspondance entre l'identifiant de l'appareil et l'empreinte digitale du navigateur.

- Photos de livraison géolocalisées et notifications via l'API du transporteur.

- Les journaux du serveur horodatés indiquent que le client a consulté la politique de retour et est resté un certain temps sur la page de paiement avant de cliquer sur « Payer ».

- Métadonnées relatives aux sessions et à l'engagement des utilisateurs

Tous ces éléments doivent être parfaitement alignés sur le code de justification et les attentes de l'émetteur. C'est pourquoi les experts du commerce électronique passent d'une approche manuelle à une intelligence automatisée.

Que se passe-t-il lorsque vous acceptez un rejet de débit ?

Accepter un litige peut s'avérer être la bonne décision lorsque la réclamation est justifiée ou lorsque la valeur de la transaction ne justifie pas l'effort que cela implique. Il n'est pas nécessaire de contester tous les rejets de débit.

Cependant, considérer les rétrofacturations comme un coût inhérent à l'activité masque leur véritable impact financier. Cela transforme une résolution « simple » en une perte douloureuse pour votre résultat net.

Voici ce qui se passe lorsque vous acceptez un rejet de débit injustifié (et pourquoi cela représente une erreur coûteuse pour les commerçants) :

- Perte de revenus: vous remboursez le montant de la transaction, même si le produit a été livré. Les fraudeurs ont recours à la fraude par rejet de débit pour obtenir des produits gratuits, conservant ainsi à la fois le produit et le montant de la transaction.

- Frais de rejet de débit: ces frais, qui varient entre 15 et 100 dollars, grèvent vos marges. Selon Mastercard, un litige coûte en moyenne au moins 74 dollars aux commerçants.

- Coût opérationnel: le temps et les ressources consacrés à la collecte de preuves et au règlement des litiges détournent des ressources qui pourraient être affectées aux perspectives de croissance.

- Relations clients tendues: les litiges, qu'ils soient infondés ou justifiés, érodent souvent la confiance des consommateurs. Cela rend impossible la fidélisation de la clientèle.

- Conséquences à long terme: les marques confrontées à un nombre excessif de rétrofacturations sont intégrées à des programmes de surveillance des fraudes, doivent s'acquitter de frais de traitement élevés et risquent même de voir leur compte résilié par les prestataires de services de paiement.

Remettons cela en perspective. Un rejet de débit de 70 $, assorti de frais de 25 $ et de deux interventions d'une heure et demie chacune de la part du personnel (à 20 $ de l'heure), pourrait vous coûter 125 $. C'est bien plus que le montant initial de la transaction. Faites maintenant le calcul pour plusieurs cas, et vous comprendrez pourquoi les coûts liés aux rejets de débit font mal au portefeuille !

Quels sont les meilleurs moyens d'éviter les rétrofacturations ?

Dans le cadre de programmes tels que VAMP, la prévention des rétrofacturations constitue un maillon indispensable de la gestion des risques. Elle détermine directement la viabilité des commerçants. Les commerçants les plus performants considèrent la prévention comme une infrastructure à part entière, et non comme un simple service d'assistance. Parmi les meilleures méthodes pour prévenir les rétrofacturations, on peut citer :

1. Authentification basée sur le risque

3D Secure 2 contribue à résoudre les litiges liés à la fraude en transférant la responsabilité à l'émetteur. Il transmet des données contextuelles détaillées tout en permettant une authentification fluide pour les transactions à faible risque.

La meilleure pratique pour 2026 consiste à ne déclencher la 3DS2 que lorsque des signaux de risque le justifient (par exemple, les nouveaux acheteurs, les commandes d'un montant élevé ou les incohérences au niveau de l'appareil ou de la géolocalisation). De cette manière, vous préservez le taux de conversion tout en éliminant le risque de transactions non autorisées.

2. Injection du contexte de l'émetteur

La plupart des contestations de paiement commencent par des demandes de renseignements de la part de l'émetteur, et non par des accusations de fraude. Lorsque les émetteurs ne disposent pas de suffisamment d'informations, ils font automatiquement remonter le dossier.

Les principaux commerçants s'emploient activement à améliorer la transparence des transactions dans les systèmes destinés aux émetteurs :

- Identité reconnaissable du commerçant et détails au niveau des articles

- Statut de l'abonnement, date de renouvellement et visibilité de la résiliation

- Mettez en place des canaux d'assistance clairs pour permettre aux clients de vous contacter avant de s'adresser à leur banque

Pourquoi est-ce important ? Les transactions qui se justifient d'elles-mêmes sont beaucoup moins susceptibles de donner lieu à des litiges, ce qui permet de réduire la fraude amicale avant même que le code TC15 ne soit généré.

3. Prévention des litiges

La prévention consiste désormais à intervenir dans les litiges après que le titulaire de la carte a contacté sa banque, mais avant que le rejet de débit ne soit enregistré.

Des outils tels que Chargeflow et Chargeflow permettent aux commerçants de rembourser instantanément les litiges portant sur des montants modestes ou présentant un risque élevé.

Avantage VAMP : les litiges résolus à ce stade sont généralement exclus des calculs VAMP, ce qui préserve la réputation du commerçant.

4. Transparence accrue en matière de facturation

Une grande partie des litiges liés à la « fraude amicale » résulte d'une confusion et non d'une intention malveillante.

Parmi les contrôles à fort impact, on peut citer :

- Des descriptions de facturation améliorées, en adéquation avec l'image de marque destinée aux clients

- Envoi de reçus numériques et confirmations d'achat en agence

Une communication claire dès le moment de la reconnaissance permet d'éviter les litiges.

5. Enrichissement des données

Si « Compelling Evidence 3.0 » est un cadre de rétablissement, la prévention commence dès la collecte des données.

Les commerçants doivent systématiquement collecter :

- Identifiants de périphériques (UUID)

- Adresse IP et géolocalisation

- Envoi ou consultation de données

La prévention des rétrofacturations ne consiste plus seulement à bloquer les mauvais clients. Sans cette base, tant la prévention que le recouvrement échouent.

Quelques réflexions finales sur le fonctionnement des rétrofacturations

Les rétrofacturations, qui n'étaient autrefois que des litiges isolés, sont désormais devenues un risque systémique influencé par l'automatisation des émetteurs, les politiques des réseaux et les mesures coercitives appliquées à l'échelle du portefeuille. Les acquéreurs sont désormais contraints de maintenir le taux de rétrofacturation de l'ensemble de leur portefeuille en dessous de 0,5 %. Chaque litige n'affecte pas seulement un commerçant isolé, mais aussi l'écosystème dans son ensemble.

Les commerçants qui considèrent les rétrofacturations comme des exceptions mettent en péril leurs revenus, leurs droits de traitement des paiements et la confiance accordée à leur marque. Ceux qui les intègrent dans leur infrastructure restent en conformité, protègent leurs marges et se développent en toute confiance. C'est ainsi que fonctionnent les rétrofacturations aujourd'hui

Une approche précoce, précise et systématique est désormais la norme. Les commerçants leaders de leur secteur atteignent cet objectif grâce à des plateformes telles que Chargeflow.

Foire aux questions :

Comment fonctionne un rejet de débit sur une carte de crédit ?

Un rejet de débit est une procédure de protection des consommateurs qui permet à un titulaire de carte de demander à sa banque l'annulation d'un paiement en cas de fraude, de non-réception de marchandises ou d'insatisfaction à l'égard d'un service. Si, à l'issue de son enquête, l'émetteur de la carte estime que la demande du titulaire est légitime, il procède au remboursement du commerçant, moyennant des frais de rejet de débit non négociables. Le commerçant peut alors contester le rejet de débit en présentant des preuves convaincantes.

Comment fonctionne un rejet de débit bancaire ?

Un rejet de débit bancaire est une annulation de transaction effectuée par l'établissement financier émetteur de la carte du client lorsqu'une erreur technique survient lors du traitement de la transaction. Les rejets de débit bancaires se produisent souvent à l'insu du titulaire de la carte ou du commerçant. Outre les rejets de débit initiés par le titulaire de la carte, les banques peuvent également en initier, mais la procédure de contestation est généralement la même.

Comment fonctionne un rejet de débit avec PayPal ?

PayPal propose trois procédures permettant aux titulaires de carte de demander réparation en cas de litige concernant une transaction : la contestation, la réclamation et le rejet de débit. La différence réside dans le fait que les contestations non résolues peuvent être transformées en réclamation, et c'est PayPal qui statue sur l'issue du dossier via son « Centre de résolution » interne. C'est l'émetteur de la carte qui gère les rejets de débit. Lorsqu'un client conteste auprès de sa banque une transaction traitée via PayPal, PayPal sert d'intermédiaire entre le commerçant et la banque du client. Ses spécialistes en matière de fraude communiqueront avec l'émetteur en votre nom tout au long du processus de rejet de débit. Là encore, si l'utilisateur a déposé la contestation auprès de l'émetteur de sa carte de crédit plutôt que via PayPal, les règles de l'émetteur de la carte prévalent, et la « Protection des vendeurs » de PayPal ne s'applique que si des critères spécifiques d'expédition et de suivi sont remplis.

Comment se déroule un litige lié à un rejet de débit ?

En cas de litige, les fonds sont placés sous séquestre. Les deux parties fournissent des pièces justificatives, telles que des reçus, des journaux de bord, des échanges de messages, etc. La banque émettrice décide alors soit de restituer les fonds au commerçant, soit de rendre le rejet définitif.

Combien de temps faut-il pour régler un rejet de débit ?

Une contestation classique prend entre 4 et 12 semaines. Toutefois, si elle aboutit à une procédure d'arbitrage, il faut parfois attendre jusqu'à 6 mois avant d'obtenir une décision définitive et exécutoire. C'est pourquoi l'automatisation des contestations de débit présente le plus grand intérêt économique, car elle vous permet de contester le litige avec une garantie maximale de recouvrement sans avoir à lever le petit doigt.

Des rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)