%201.svg)

Rétrofacturations et remboursements : les principales différences pour les commerçants

Des rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

Le commerçant procède lui-même au remboursement et résout directement le problème du client. Le titulaire de la carte demande un rejet de débit auprès de sa banque, ce qui déclenche une procédure officielle de contestation. Si l'on compare le rejet de débit au remboursement, ce dernier est plus rapide, moins coûteux et plus sûr pour les commerçants, tandis que le rejet de débit entraîne une augmentation des frais, du taux de contestation et du risque lié au traitement à long terme.

Les litiges sont inévitables dans le commerce électronique. Ce qui détermine leur impact financier et opérationnel, ce n'est pas le fait qu'un client soit mécontent, mais la manière dont le problème est résolu.

Les commerçants qui comprennent la différence entre un rejet de débit et un remboursement, voire entre les scénarios de rejet de débit, de remboursement et d'annulation, et qui mettent en place des systèmes visant à orienter les clients vers le remboursement plutôt que vers le litige, parviennent systématiquement à réduire leurs pertes, leurs frais et les risques liés au traitement des transactions.

Comprendre la différence entre un rejet de débit et un remboursement ne se résume pas à une simple question de terminologie. Il s'agit de maîtriser les coûts, de limiter le taux de litiges et d'éviter toute escalade inutile.

Ce guide explique en quoi les rétrofacturations et les remboursements diffèrent, pourquoi les litiges s'aggravent, et comment les commerçants peuvent réduire ces deux phénomènes grâce à des stratégies efficaces de prévention des rétrofacturations dans le commerce électronique.

- Rétrofacturations et remboursements (aperçu rapide)

D'une manière générale, les remboursements et les rétrofacturations permettent tous deux de restituer de l'argent à un client. La différence réside dans le fait de savoir qui contrôle le processus et ce qui se passe en coulisses.

Lorsqu'on compare le remboursement et le rejet de débit, la principale différence réside dans la question de savoir qui contrôle le processus :

- Remboursement : effectué par le commerçant via son prestataire de services de paiement.

- Contestation de paiement : procédure lancée par le titulaire de la carte auprès de sa banque émettrice.

Une fois qu'un rejet de débit est déposé, le commerçant n'a plus le contrôle. Le litige entre alors dans une procédure réglementée, régie par les règles de rejet de débit des réseaux de cartes.

Cette différence fondamentale entre le rejet de débit et le remboursement a une incidence sur le coût, la complexité et l'exposition au risque.

2. Pourquoi certains litiges donnent lieu à des rétrofacturations plutôt qu'à des remboursements

La plupart des contestations de paiement commencent par de simples problèmes rencontrés par les clients. La situation s'envenime lorsque la confusion prend le pas sur la clarté.

Parmi les raisons courantes pour lesquelles les litiges dégénèrent en rétrofacturation, on peut citer :

- Des conditions de remboursement floues ou peu claires

- Lenteur des délais de réponse du service client

- Retard dans le traitement des remboursements

- Les clients ne reconnaissent pas la description de la facture

- Comportements frauduleux de la part de proches

Du point de vue du titulaire de la carte, il semble souvent plus rapide de contacter la banque que le commerçant. Les émetteurs ont également tendance à présenter les rétrofacturations comme une forme de protection des consommateurs, ce qui renforce ce comportement.

Pour bien comprendre la différence entre un rejet de débit et un remboursement, il faut saisir ce point crucial : dès lors que la banque intervient, la question ne relève plus du service client. Elle relève alors d'une procédure de conformité.

3. Pourquoi les remboursements sont généralement préférables aux contestations de débit (pour les commerçants)

Si l'on compare le rejet de débit au remboursement, ce dernier constitue presque toujours la solution la plus sûre pour les commerçants.

À première vue, les deux permettent au client de récupérer de l'argent. Mais sur le plan opérationnel et financier, il s'agit de deux situations totalement différentes.

Lorsqu'un commerçant effectue un remboursement

Le remboursement est géré par le commerçant et traité directement par le prestataire de services de paiement.

Lorsqu'un commerçant procède à un remboursement :

- Aucuns frais de rejet de débit ne sont facturés

- Il n'y a pas d'incidence sur le taux de litiges

- Aucun risque lié au programme de surveillance n'est déclenché

- Aucune démarche de réclamation n'est nécessaire

- Aucune enquête n'est ouverte à l'encontre de l'émetteur

- Aucun contrôle de conformité au niveau du réseau n'est lancé

Les remboursements sont généralement effectués dans un délai de 3 à 10 jours ouvrables, selon le prestataire de paiement et la banque émettrice.

L'avantage principal d'un remboursement par rapport à un rejet de débit réside dans le contrôle. C'est le commerçant qui gère le calendrier, la communication et l'issue de la procédure.

Lorsqu'un rejet de débit survient

- Des frais de litige sont immédiatement facturés

- Les fonds sont retirés

- Les taux de rétrofacturation augmentent

- Les seuils de surveillance peuvent être atteints

- Il faut du temps sur le terrain pour recueillir des preuves

Même si le commerçant l'emporte dans le litige, les frais ne sont souvent pas remboursables.

Au-delà des frais individuels, les rétrofacturations ont également un impact sur les taux de litiges surveillés par les réseaux de cartes. Visa et Mastercard surveillent les seuils de rétrofacturation, et les commerçants qui les dépassent peuvent être soumis à des programmes de surveillance, tels que le programme « Excessive Chargeback Merchant » de Mastercard, qui entraînent des amendes, des frais de traitement plus élevés, des réserves renouvelables, voire la résiliation du compte. Les remboursements, en revanche, n’augmentent pas les taux de litiges. Du point de vue de la conformité, privilégier un remboursement plutôt qu’un rejet de débit permet non seulement de préserver le chiffre d’affaires, mais aussi d’assurer la stabilité des paiements à long terme.

Voici la véritable différence entre un rejet de débit et un remboursement.

Un remboursement permet de résoudre un problème rencontré par un client.

Un rejet de débit entraîne un risque de non-conformité.

4. Différence entre le rejet de débit et le remboursement : principales comparaisons

Voici un aperçu clair de la différence entre un rejet de débit et un remboursement:

| Catégorie | Remboursement | Rétrofacturation |

|---|---|---|

| À l'initiative de | Commerçant | Titulaire de la carte |

| Responsable du processus | Commerçant | Banque émettrice |

| Frais | En général, aucun | Des frais de rejet de débit s'appliquent |

| Chronologie | 3, 10 jours ouvrables | 30 jours, 90 jours et plus |

| Incidence sur les ratios | Aucun | Augmente le taux de rétrofacturation |

| Suivi des risques | Aucun | Possible |

| Effort opérationnel | Minimal | Élevé |

| Visibilité publique | Résolution privée | Litige bancaire officiel |

Une annulation de paiement, en revanche, intervient généralement avant le règlement et n'entre pas dans le cycle officiel de la contestation.

Ce tableau montre pourquoi les commerçants s'efforcent activement de régler les litiges par le biais de remboursements plutôt que de les laisser dégénérer en rétrofacturations.

Rétrofacturation, remboursement et annulation

Il est également important de faire la distinction entre le rejet de débit, le remboursement et l'annulation :

- Remboursement: le commerçant restitue les fonds après le règlement.

- Contestation: le titulaire de la carte conteste la transaction auprès de l'émetteur après le règlement.

- Annulation: la transaction est annulée avant la finalisation du règlement.

Les annulations sont la solution la moins coûteuse, car les fonds ne sont jamais entièrement réglés. Viennent ensuite les remboursements. Les rétrofacturations ont l'impact opérationnel et financier le plus important.

5. Comment réduire le risque de remboursements et de rétrofacturations

La prévention des litiges commence bien avant le passage en caisse.

Parmi les stratégies efficaces, on peut citer :

Des descriptions de produits et des tarifs clairs

Les clients contestent moins souvent lorsque leurs attentes correspondent à la réalité.

Des conditions de remboursement et d'annulation claires

Des politiques claires et compréhensibles permettent de limiter l'escalade.

Libellés de facturation reconnaissables

De nombreux cas de fraude amicale surviennent parce que les clients ne reconnaissent pas le prélèvement.

Des délais de réponse rapides du service client

Les retards augmentent le risque de litiges bancaires.

Alertes de prévention des rétrofacturations

Les alertes pré-litige informent les commerçants lorsqu'un client contacte sa banque, leur laissant ainsi un court laps de temps pour procéder à un remboursement avant que le dossier ne donne lieu à un rejet de débit officiel.

Les systèmes de prévention qui relient les alertes, les remboursements et le suivi des litiges permettent, à terme, de réduire à la fois les remboursements et les rétrofacturations.

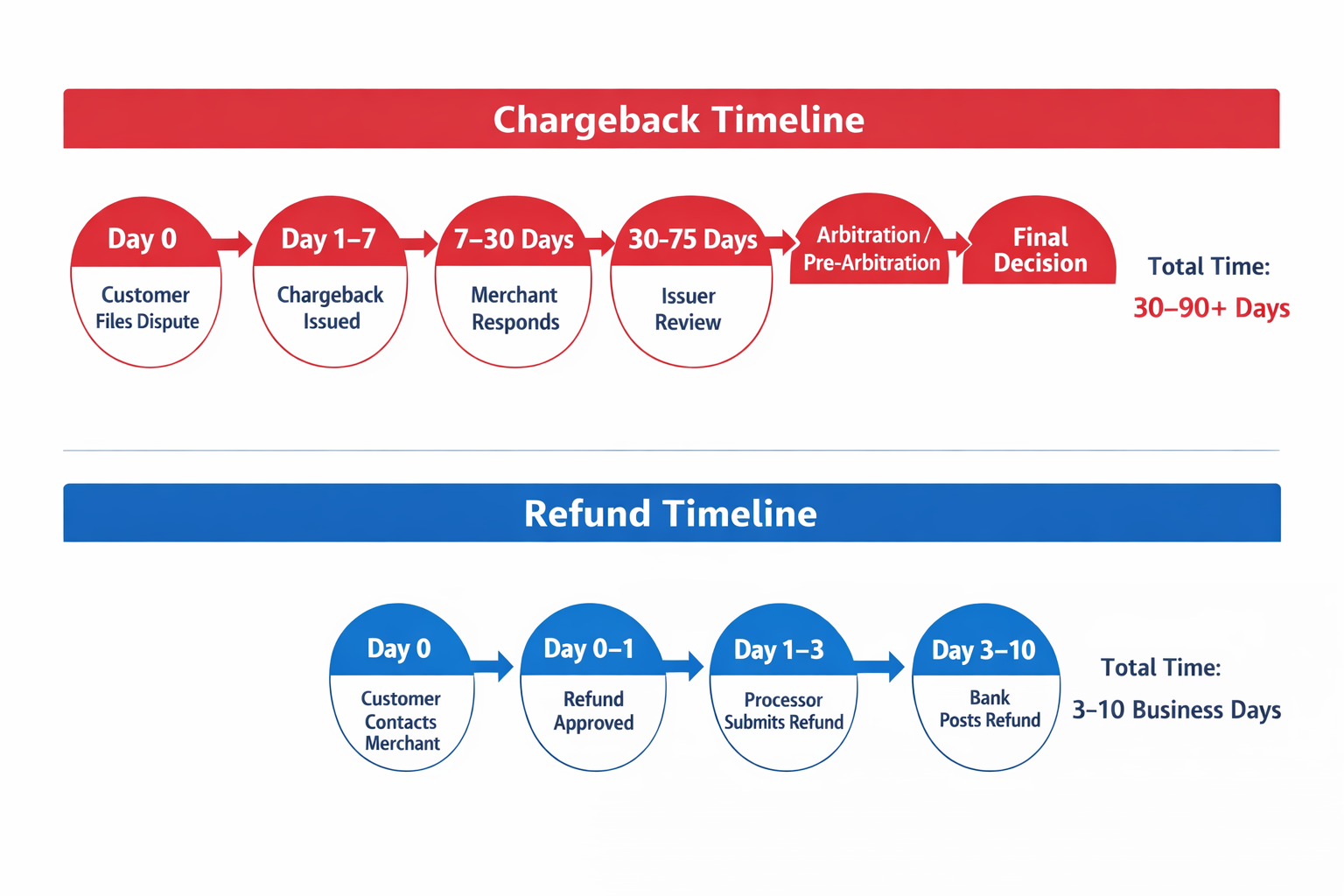

6. Combien de temps faut-il pour régler un rejet de débit ?

L'une des principales différences entre le rejet de débit et le remboursement réside dans les délais et la complexité.

Les remboursements sont relativement simples. Une fois effectués par le commerçant, les fonds sont généralement reversés au client dans un délai de 3 à 10 jours ouvrables, selon le prestataire de paiement et la banque émettrice.

Les rétrofacturations, en revanche, suivent un cycle de litige formel géré par les réseaux de cartes et les banques émettrices.

Le calendrier type d'un litige de paiement comprend :

- Dépôt initial d'une réclamation par le titulaire de la carte

- Délai de réponse du commerçant (généralement de 7 à 30 jours)

- Période d'examen de l'émetteur

- Risque de passage à la phase de pré-arbitrage ou d'arbitrage

Du début à la fin, une procédure de contestation peut prendre entre 30 et 90 jours, voire plus si l'affaire est portée à un niveau supérieur.

Contrairement à un remboursement, que le commerçant gère directement, un rejet de débit implique un examen externe, des délais obligatoires, des frais de litige et un impact potentiel sur le taux de rejet.

Ce délai prolongé explique en partie pourquoi les clients déposent parfois des réclamations même après qu’un remboursement a été effectué. Si le remboursement n’apparaît pas encore sur leur relevé, ils peuvent penser qu’aucune mesure n’a été prise et contacter leur banque.

Pour comprendre la différence entre un rejet de débit et un remboursement, il suffit d'examiner le délai pour comprendre pourquoi les remboursements sont plus sûrs sur le plan opérationnel pour les commerçants.

Vous trouverez ci-dessous une comparaison visuelle entre le calendrier d'un remboursement et celui d'un rejet de débit, qui montre à quel point ces processus diffèrent considérablement en termes de complexité, de contrôle et de durée.

Comme les remboursements mettent un certain temps à apparaître sur le relevé du titulaire de la carte, les clients pensent parfois que le commerçant n'a pas donné suite et demandent alors une contestation de paiement.

Ce retard est l'un des facteurs les plus courants à l'origine des doubles remboursements et contestations, c'est-à-dire lorsque la transaction fait l'objet à la fois d'un remboursement et d'une contestation.

Du point de vue du client, il semble souvent plus rapide et plus sûr de déposer une réclamation auprès de sa banque que d'attendre le règlement d'un remboursement. Cet écart de comportement explique en grande partie pourquoi il est essentiel pour les commerçants de bien comprendre la différence entre un rejet de débit et un remboursement.

7. Qu'est-ce qu'un rejet de paiement pour double remboursement ?

Un double remboursement est effectué dans les cas suivants :

- Un commerçant procède à un remboursement

- Le client demande tout de même un rejet de débit

- Le commerçant perd le litige ou ne respecte pas le délai de réponse

Le client reçoit ainsi les deux :

- Le remboursement initial

- Annulation du rejet de débit

Les doubles remboursements constituent l'un des cas de litige les plus coûteux et les plus frustrants pour les commerçants.

8. Comment se produisent les doubles remboursements (et pourquoi ils coûtent si cher)

Les doubles remboursements sont généralement dus aux raisons suivantes :

- Enregistrement différé du remboursement

- Manque de communication avec les clients

- Absence d'alertes en cas de rejet de paiement

- Il n'existe aucun système permettant de traiter les remboursements et les litiges

Une fois qu'un rejet de débit a été déposé, les émetteurs ne tiennent souvent pas compte des délais de remboursement si les pièces justificatives font défaut ou sont fournies en retard.

C'est pourquoi les alertes de prévention des rejets de débit sont si importantes. Elles laissent aux commerçants un court délai pour réagir avant qu'un litige ne devienne irréversible.

9. Comment prévenir et gérer les rétrofacturations liées à des remboursements en double

Pour éviter les doubles remboursements, une coordination entre les différents systèmes est nécessaire.

Parmi les bonnes pratiques, on peut citer :

- Utiliser les alertes de prévention des rétrofacturations pour détecter les litiges à un stade précoce

- Associer automatiquement les remboursements aux litiges

- Réagir rapidement aux notifications préalables au litige

- Tenir à jour des registres précis des remboursements

- Suivi des tendances en matière de litiges

De nombreuses sociétés spécialisées dans la prévention des rétrofacturations se concentrent spécifiquement sur ce niveau de prévention en réglant les litiges avant qu'ils ne se transforment officiellement en rétrofacturations.

C'est l'un des cas où la prévention automatisée des rétrofacturations offre le meilleur retour sur investissement.

Les alertes de prévention des rétrofacturations, telles que celles fournies par Chargeflow , informent les commerçants lorsqu’un titulaire de carte contacte sa banque avant qu’une rétrofacturation ne soit définitive. En centralisant ces alertes et en les associant aux données relatives aux remboursements et aux litiges, les commerçants peuvent agir rapidement pour éviter les doubles remboursements et les pertes inutiles liées aux rétrofacturations.

Lorsqu’elles sont correctement mises en œuvre, les rétrofacturations dues à des doubles remboursements deviennent exceptionnelles plutôt que courantes.

Rétrofacturation ou remboursement : la différence stratégique

La différence entre un rejet de débit et un remboursement n'est pas seulement d'ordre procédural. Elle est structurelle.

Le remboursement est une procédure gérée par le commerçant.

Un rejet de débit est un litige géré par la banque.

Les remboursements permettent de préserver les taux de litiges, de réduire les frais et de maintenir de bonnes relations avec les prestataires de services de paiement. Les rétrofacturations alourdissent la charge opérationnelle, entraînent des risques liés à la conformité et allongent les délais de résolution.

Pour les commerçants, l'objectif n'est pas d'éliminer les litiges, mais de contrôler la manière dont ils sont résolus.

Les entreprises qui accordent la priorité aux remboursements, mettent en place des alertes précoces en cas de litige et investissent dans une gestion structurée des litiges réduisent à la fois leurs pertes financières et les risques liés à la surveillance.

Comprendre la différence entre un rejet de débit et un remboursement permet aux commerçants de protéger leurs revenus aujourd'hui tout en garantissant la stabilité des paiements à long terme.

Prévenir les rétrofacturations avant qu'elles ne surviennent

Si les remboursements constituent souvent la meilleure solution, il est encore plus efficace de prévenir les litiges avant qu'ils ne s'aggravent.

Les alertes de prévention des rétrofacturations permettent aux commerçants d'intervenir avant que les litiges ne débouchent sur des rétrofacturations officielles.

🎥 Découvrez comment Chargeflow aident les commerçants à réduire leur taux de rétrofacturation :

Chargeflow s'intègre directement aux réseaux Visa et Mastercard afin d'intervenir sur les litiges avant qu'ils ne se transforment en rétrofacturations, ce qui vous permet de préserver votre taux de rétrofacturation et de réduire les risques liés à la conformité.

👉 Réservez une démonstration pour découvrir comment fonctionne la prévention des rétrofacturations dans la pratique.

Automatisez votre gestion des contestations de paiement et des remboursements

Vous pouvez résoudre les litiges en appliquant la procédure adaptée à chaque cas, plutôt que de traiter toutes les réclamations de la même manière. Chargeflow l'ensemble du processus de collecte et de soumission des pièces justificatives, avec une garantie de retour sur investissement multiplié par quatre.

Commencez gratuitementDes rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)