%201.svg)

Klarna Chargeback Guide: Process, Fees and Defense Best Practices

¿Devoluciones?

Ya no es un problema para ti.

Recupera cuatro veces más devoluciones y evita hasta el 90 % de las que se producen, gracias a la inteligencia artificial y a una red global de 20 000 comerciantes.

Las devoluciones de Klarna se rigen por las propias normas de Klarna, no por las de Visa o Mastercard. Sin embargo, una sola transacción pagada con tarjeta puede seguir ambos procesos al mismo tiempo, sin garantía de que resolver uno cierre el otro. La Protección al comerciante cubre ampliamente los casos de «Mercancía no recibida» solo cuando se envía a la dirección autorizada con una prueba de entrega válida. Ofrece una protección limitada en disputas relacionadas con la calidad, «No se ajusta a la descripción» y devoluciones. Hay que contar con unos 15 $ en gastos de disputa (que se duplican si tu tasa supera aproximadamente el 1,5 %). El éxito requiere una disciplina estricta en el cumplimiento, respuestas rápidas y pruebas bien organizadas. Las categorías de alto riesgo se enfrentan a un escrutinio más severo. Si se gestiona bien, Klarna impulsa el crecimiento; si se gestiona mal, erosiona los márgenes a través de disputas y comisiones.

Klarna gestionó unos 127 900 millones en 2025, lo que la convierte en una opción de pago global imprescindible para los comerciantes.

Pero a medida que Klarna crecía, también aumentaban las devoluciones. Los clientes presentan estas reclamaciones directamente a Klarna, y se gestionan al margen de las redes de tarjetas. Klarna actúa tanto como prestamista como árbitro en las disputas.

Si un comprador alega falta de entrega, problemas con el producto o uso no autorizado, usted, como comerciante, corre el riesgo de perder el valor total del pedido y de incurrir en una comisión por disputa de unos 15 dólares por caso. Si el volumen de disputas supera los umbrales establecidos por Klarna, es posible que se le apliquen comisiones aún más elevadas. Los riesgos suelen variar según el producto, y las opciones a corto plazo «Paga en 4» presentan una mayor vulnerabilidad al fraude por devolución de cargo en comparación con la financiación a largo plazo, en la que Klarna asume un mayor riesgo crediticio.

El Programa de Protección al Comerciante de Klarna puede cubrir las disputas que cumplan los requisitos y cuenten con pruebas sólidas de entrega. Sin embargo, los estrictos requisitos y las exclusiones por categoría, especialmente en sectores de mayor riesgo, hacen que muchos comerciantes sigan asumiendo las pérdidas. Esta guía te ofrece una estrategia completa sobre las devoluciones de Klarna. Descubrirás cómo funcionan las devoluciones de Klarna, qué pruebas son las más convincentes y cómo diseñar tus operaciones para que Klarna se convierta en un canal de crecimiento rentable, y no en un pasivo oculto.

¿Qué es una devolución de cargo de Klarna y en qué se diferencia de las devoluciones de cargo tradicionales con tarjeta?

Una devolución de cargo de Klarna es una anulación formal del pago que se inicia cuando un cliente impugna una transacción financiada por Klarna. A diferencia de las devoluciones de cargo tradicionales con tarjeta, las impugnaciones de Klarna se rigen por los códigos de motivo, los plazos y las normas internas de Klarna, en lugar de por los procedimientos de Visa o Mastercard.

Klarna gestiona estas disputas siguiendo su propio proceso: una vez que hayas presentado las pruebas, Klarna revisa la documentación y emite una resolución preliminar. Puedes recurrir la resolución, pero una vez que el equipo de arbitraje cierre el caso, la decisión será definitiva. No existen revisiones externas ni canales de apelación.

Si la resolución es favorable al cliente, Klarna revierte la transacción a través del proveedor de servicios de pago (Stripe, Adyen, etc.) y retira el importe objeto de la reclamación, así como cualquier comisión aplicable. Las comisiones por devolución de Klarna se cobran independientemente del resultado de la reclamación.

En las transacciones pagadas con tarjeta puede existir un riesgo independiente, y el procedimiento difiere del de las disputas habituales de Klarna.

Devoluciones de cargos en tarjeta en Klarna

Klarna acepta Visa y Mastercard como medios de pago para las opciones «Pagar en 4», «Pagar en 30» y «Pago único con tarjeta». Cuando un cliente financia una compra de esta forma, conserva los derechos que le corresponden en virtud de la red de su tarjeta. La política de protección al comprador de Klarna establece explícitamente que no limita ninguno de los derechos que el titular de la tarjeta pueda tener, en virtud de la legislación aplicable o de las normas de la red, para impugnar una transacción ante el emisor de su tarjeta.

En la integración estándar, cualquier devolución de cargo de una red de tarjetas se presenta contra Klarna como comerciante registrado, y no directamente contra el MID del propio comerciante o su entidad adquirente. De forma similar a la metodología de devolución de cargos de Affirm, Klarna revisa entonces el caso y decide si asume la pérdida o la repercute al comerciante (el resultado más probable). Si ya hay una disputa abierta con Klarna, esta suele cancelarla al recibir la devolución de la tarjeta, pero esto no protege necesariamente al comerciante de un cargo posterior.

En la práctica, una misma operación puede dar lugar a una exposición en varias vías, sujeta a diferentes normas, plazos de respuesta y responsables de la toma de decisiones.

Cómo funciona el proceso de reclamaciones y devoluciones de Klarna

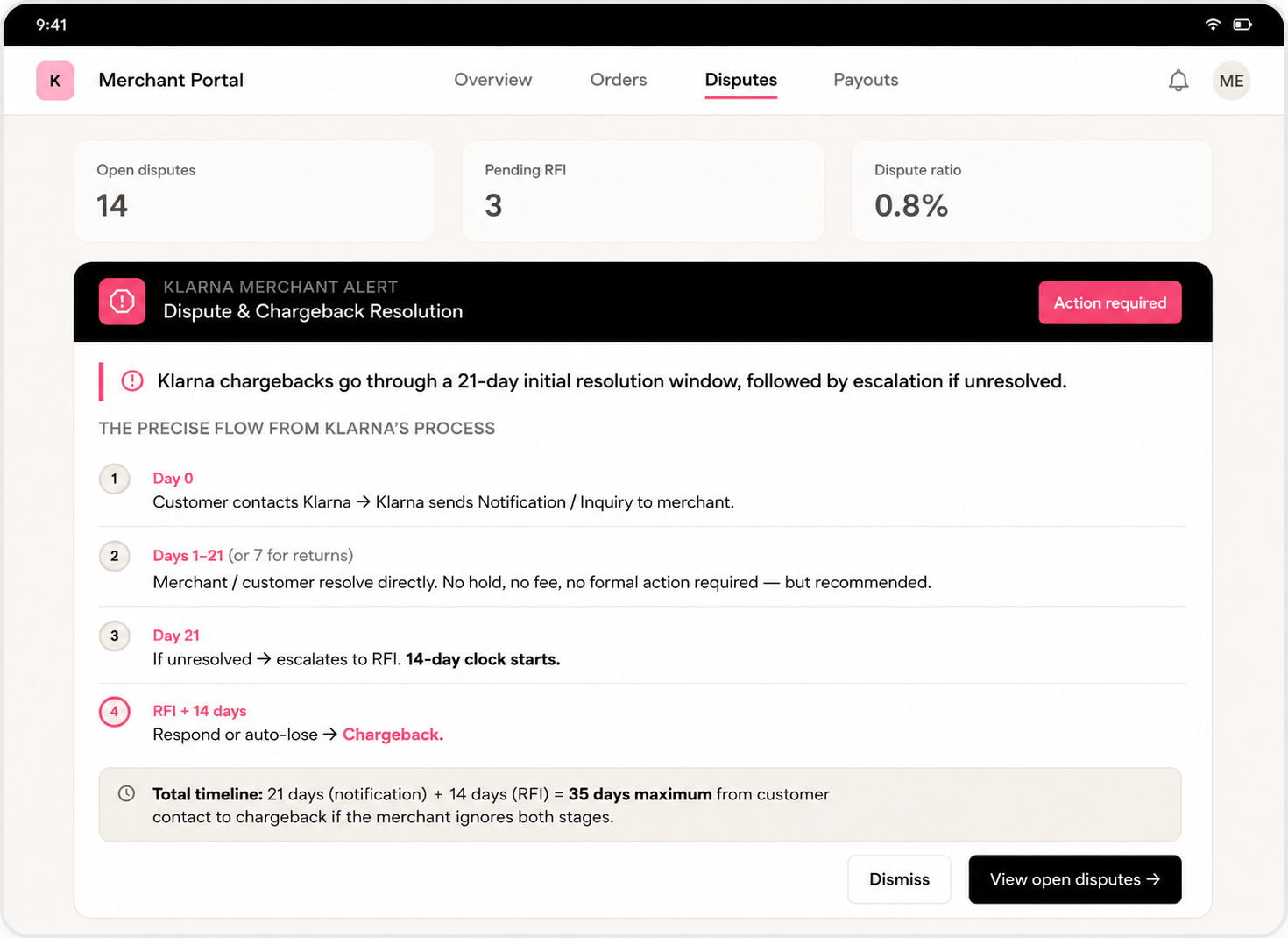

Cuando un cliente plantea una reclamación sobre una transacción financiada por Klarna, esta se somete a un proceso de escalado estructurado. Por lo general, las reclamaciones cuentan con un plazo inicial de resolución de 21 días (que suele ser más corto en el caso de las devoluciones). Si no se resuelven, se remiten a un nivel superior.

Los plazos varían en función del código de motivo y de tu contrato de comerciante específico. Consulta siempre el Portal de socios o la documentación de integración para conocer los plazos exactos.

La vía de escalada en tres etapas

Fase 1: Solicitud (Notificación de la controversia)

Este es un primer paso informal. Klarna te avisa y te da la oportunidad de resolverlo directamente. Responder con rapidez suele evitar que el asunto se complique. La falta de respuesta se considera una aceptación, lo que conlleva que el asunto se complique automáticamente.

Fase 2: Solicitud de información (RFI)

Si el asunto no se resuelve, Klarna lo remite a un nivel superior y lo investiga de forma activa. Deberás presentar pruebas documentales. Los comerciantes suelen disponer de un plazo de entre 7 y 14 días (dependiendo del código de motivo; por ejemplo, a menudo son 7 días en el caso de compras no autorizadas). Si no se respeta el plazo, normalmente se dicta una resolución automática a favor del cliente.

Fase 3: Contracargo

Este es el momento en que se produce la anulación formal. Klarna carga el importe objeto de la reclamación (o lo retiene de la liquidación). Los plazos para presentar alegaciones suelen ser de entre 7 y 21 días, dependiendo del motivo y de la jurisdicción. Por lo general, no se aceptan pruebas presentadas fuera de plazo.

🔥Conclusión clave: Durante el mecanismo de los 21 días, el silencio del comerciante se considera una concesión. La falta de respuesta a una solicitud de información (RFI) suele dar lugar a una resolución automática en tu contra al cumplirse el plazo de 21 días. Las respuestas parciales o incompletas también pueden acarrear pérdidas si Klarna no puede validar tu postura. El plazo de 21 días comienza a contar a partir de la fecha en que se envía formalmente la RFI, no a partir de la fecha en que el comerciante abre la notificación.

Motivos de las reclamaciones de Klarna y lo que Klarna espera de los comerciantes

Klarna utiliza códigos estandarizados de motivos de devolución para las reclamaciones de los clientes en sus productos «Compra ahora, paga después» y de pago. Para que la defensa tenga éxito, es necesario presentar pruebas claras, específicas y bien organizadas a través del Portal para comerciantes de Klarna, la aplicación Disputes o la API. En la siguiente tabla se explica con detalle:

Motivos de reclamación de Klarna y requisitos de defensa

| Código | Reclamación del comprador | Defensa clave del comerciante y pruebas requeridas |

|---|---|---|

| mercancía_no_recibida | Los productos o servicios nunca llegaron (ni en su totalidad ni en parte). |

Obligatorio: Justificante de entrega (POD) válido que cumpla con los requisitos del Programa de Protección al Comerciante, incluyendo el número de seguimiento, la fecha de entrega, el nombre del destinatario y la dirección de entrega, que debe coincidir con la dirección aprobada por Klarna.

Por lo general, los enlaces de seguimiento no son suficientes. Añade el albarán de entrega, la confirmación del peso o el informe del transportista siempre que sea posible. |

| productos defectuosos | Artículos defectuosos, dañados o que no se ajustan a la descripción. |

Evaluación detallada (reclamación válida/no válida) junto con pruebas justificativas: fotos del producto, capturas de pantalla con una descripción precisa, historial de comunicaciones con el cliente y prueba de cualquier solución ofrecida (reembolso, sustitución o reparación).

Por lo general, el POD por sí solo no es suficiente. |

| devolución_reembolso_no_recibido | El reembolso no se ha tramitado o se ha retrasado tras la devolución. |

Justificante de la emisión del reembolso (fecha, importe, método) o motivo claro del rechazo, acompañado de la documentación justificativa (por ejemplo, fotos de la inspección en las que se vea la caja vacía, el artículo dañado o el incumplimiento de la política).

Incluya el comprobante del envío de devolución. |

| compra no autorizada | Compra realizada sin autorización (fraude). |

Prevalecen las pruebas más sólidas: POD más historial de contacto con el cliente, registros de IP, correo electrónico y acceso, datos de autenticación 3DS y registros de prevención del fraude.

Estos casos son los que tienen plazos de respuesta más cortos. |

| ya_pagado / factura_incorrecta | Cobro por duplicado o importe incorrecto. | Factura detallada, desglose de precios, confirmación del pedido y justificación de cualquier modificación o cancelación. |

Las disputas relacionadas con «mercancías no recibidas» y con devoluciones o reembolsos son las más habituales en las tiendas con un gran volumen de ventas. Son las más difíciles de resolver sin una documentación sólida y oportuna. El enfoque de Klarna, que da prioridad al comprador, implica que los comerciantes deben ser proactivos y estar muy bien organizados.

Normas y buenas prácticas de Klarna en materia de pruebas para las devoluciones

Requisitos generales (aplicables a todos los litigios):

- Las pruebas deben estar directamente relacionadas con la captura o el pedido de Klarna objeto de la controversia.

- Envíelo únicamente en formato PDF (legible, completo; se aplican límites de tamaño máximo).

- Incluye una explicación clara que responda exactamente a la reclamación del comprador.

- Indica un resumen cronológico (pedido → envío → entrega/reembolso/devolución).

- Nombra los archivos de forma clara (por ejemplo, POD_Pedido12345.pdf, Fotos_de_inspección.pdf).

- Resalta o anota las secciones clave en capturas de pantalla o documentos.

Detalles sobre el POD (para mercancías no recibidas): Debe cumplir íntegramente con la sección 1.1 o 1.3 de la Política de Protección al Consumidor (MPP). Incluye los datos de la confirmación de entrega; las pruebas adicionales (albarán, peso, etc.) refuerzan el caso. Las imágenes de GPS o del transportista solo sirven como apoyo. Los comerciantes que automatizan la recopilación de pruebas obtienen resultados significativos gracias a los estándares de prueba específicos de Klarna.

Consejos para responder:

- Utiliza las plantillas de respuesta oficiales de Klarna cuando estén disponibles.

- Responde a la reclamación concreta: por ejemplo, se rechazará cualquier solicitud de POD relacionada con una disputa por mercancía defectuosa.

- Cumpla todos los plazos (las compras no autorizadas suelen requerir una respuesta inmediata).

Para crear dossiers de pruebas convincentes, es necesario elaborar archivos PDF estructurados que cuenten una historia completa. Automatiza los procesos siempre que sea posible: integra tu sistema con el OMS, Shopify o el almacén para obtener al instante datos de seguimiento, registros, transcripciones de chats y fotos.

Costes de las devoluciones de Klarna: cuándo y cuánto dinero se pierde realmente

Con Klarna, una «devolución» no supone solo que el importe del pedido se reste de tus ingresos. Pierdes los ingresos, asumes los gastos y, además, Klarna te cobra una comisión por la disputa.

1. El coste visible: las comisiones por litigio de Klarna

Klarna cobra una tarifa fija por cada reclamación, y en muchos mercados existen dos niveles: una tarifa estándar y una tarifa más elevada por «reclamaciones excesivas» si tu índice de reclamaciones es demasiado alto.

Los niveles de comisiones habituales según los documentos de Klarna y los proveedores de servicios de pago (PSP) son los siguientes (las cifras exactas pueden variar según el contrato o el PSP, pero estas son las cifras aproximadas):

| Región | Tarifa estándar (aprox.) | Comisión excesiva (aprox.) |

|---|---|---|

| UE | 15 EUR | 30 EUR |

| Reino Unido | 10 GBP | 20 GBP |

| EE. UU. | 15 USD | 30 USD |

| Países nórdicos (SEK/NOK/DKK) | 150 | 300 |

Klarna utiliza un umbral de tasa de disputas para determinar cuándo se pasa de la categoría estándar a la de disputas excesivas: por ejemplo, si se registran más del 1,5 % de pedidos disputados durante tres meses consecutivos y al menos 100 pedidos en ese MID, se puede activar el nivel de tarifas más alto.

Puntos clave para los comerciantes:

- La tarifa se aplica por cada caso de reclamación, no por cada línea del pedido.

- La cuota no es reembolsable en caso de perder.

- Se deduce de tu pago junto con cualquier importe de pedidos reembolsados.

2. Cuándo pagas realmente (y cuándo no)

No se paga una comisión a Klarna por cada reclamación de un cliente. Sin embargo, una vez que Klarna convierte una reclamación en una disputa formal, se cobra una comisión fija y no reembolsable por cada caso, incluso si se gana.

En la práctica:

- Si no se produce ninguna reclamación, no se cobra comisión. Si resuelves el problema directamente con el cliente antes de que Klarna inicie un procedimiento de reclamación formal, no se te cobrará ninguna comisión por reclamación.

- Se ha iniciado una reclamación (tú ganas). Klarna retiene el importe de la transacción y cobra una tasa de reclamación no reembolsable por cada caso. Si ganas, se te devuelve el importe reclamado, pero la tasa no se devuelve.

- Se inicia una reclamación (pierdes o no respondes). Klarna reembolsa al cliente el importe retenido, y tú ya has pagado además la comisión por reclamación. En la práctica, has perdido el importe del pedido, tus gastos (mercancía, envío, operaciones) y la comisión fija.

Los agregadores y los proveedores de servicios de pago suelen repercutir estos costes. Si pierdes, te deducen el importe de la transacción más la comisión por reclamación de Klarna de tu pago; si ganas, te devuelven el importe de la transacción, pero la comisión sigue aplicándose.

3. El nivel de «conflicto excesivo»: el asesino silencioso de los márgenes

La tarifa estándar es un golpe duro, pero el nivel de disputas excesivas es lo que acaba silenciosamente con tu rentabilidad si dejas que las tasas de disputas sigan aumentando.

Cómo funciona en la práctica:

- Klarna supervisa tu índice de disputas (pedidos objeto de disputa / total de pedidos) por ID de comerciante.

- Si tu tasa de impagos se sitúa por encima del 1,5 % aproximadamente durante tres meses consecutivos y tienes al menos 100 pedidos, Klarna puede aplicarte el nivel de comisión por litigio más alto, el de «exceso».

- Esto suele duplicar tus honorarios por caso (por ejemplo, de 15 a 30 euros), lo que aumenta inmediatamente tus pérdidas en cada litigio futuro.

La conclusión: incluso una «pequeña» variación porcentual en la tasa de disputas puede alterar considerablemente el coste por pedido de Klarna una vez superado el umbral.

El Programa de Protección al Comerciante de Klarna: qué cubre (y qué no)

El Programa de Protección al Comerciante de Klarna se diseñó para que la responsabilidad recaiga en Klarna en determinadas disputas, siempre y cuando se cumplan íntegramente sus estrictas condiciones. Es eficaz principalmente en casos de «artículo no recibido» y en casos específicos de fraude, pero no constituye una protección general frente a todas las disputas.

Requisitos básicos de admisión

Las plantillas de protección al comerciante y de resolución de litigios de Klarna señalan expresamente que la protección en caso de «productos o servicios no recibidos» depende de criterios estrictos de prueba de entrega (POD).

A continuación se indican algunos de los criterios de elegibilidad específicos que exigen:

- El envío debe realizarse de conformidad con la política de envíos y las normas del programa de Klarna (es decir, utilizando un transportista reconocido, con un sistema de seguimiento adecuado, etc.).

- Tu POD debe incluir, como mínimo:

- Nombre de la empresa de transporte/mensajería

- Número de seguimiento o número de envío

- Fecha de entrega confirmada

- Dirección de entrega que figura en el albarán de entrega

- Un documento que acredite la entrega (confirmación del transportista, recibo firmado, etc.).

- La dirección de entrega que figura en el albarán de entrega debe coincidir con la dirección de envío aprobada por Klarna en el momento de la compra o en el momento de la reclamación; las políticas de Klarna en materia de fraude y envíos exigen expresamente que se utilice la dirección aprobada por Klarna.

- En el caso de los productos intangibles, Klarna exige pruebas que acrediten la prestación del servicio, como pruebas de acceso, marcas de tiempo, direcciones de correo electrónico o IP de destino y registros de uso, en lugar de un comprobante de entrega físico.

Lo que está claramente excluido o se considera de alto riesgo

Klarna también ofrece una lista de tipos de negocios prohibidos y restringidos, entre los que se incluyen determinados sectores de alto riesgo (contenido para adultos, juegos de azar, algunos productos de CBD, descargas digitales, dropshipping, determinados productos médicos o sanitarios, etc.). Las empresas que operan en estos segmentos no pueden utilizar Klarna en absoluto (prohibido) o solo pueden hacerlo bajo condiciones especiales (restringido).

En resumen, si tienes la cuenta prohibida, no puedes utilizar Klarna en absoluto, por lo que la Protección al comerciante no se aplica. Si tienes la cuenta restringida, puedes utilizar Klarna, pero bajo un control más estricto en materia de riesgo y cumplimiento normativo. Si eres un comerciante habitual autorizado que vende productos físicos, la Protección al comerciante y el procedimiento de resolución de disputas descritos en las plantillas de Klarna constituyen la configuración predeterminada en la que debes basar tu diseño.

Es importante destacar que la Protección al comerciante está estrechamente vinculada a la forma en que se envía y se documenta el pedido, y no solo a si Klarna aprobó inicialmente la transacción.

En la práctica, esto significa:

- El comercio electrónico de productos físicos nuevos que opera fuera de los segmentos restringidos o prohibidos es el escenario que mejor se ajusta a la Protección del comerciante.

- Los productos digitales, los artículos de consumo de alto riesgo, los contenidos para adultos y otras categorías restringidas pueden ser objeto de más reclamaciones, un mayor escrutinio y resultados negativos más frecuentes, incluso si se entregan según lo prometido, ya que su propia categoría modifica la forma en que Klarna aplica sus normas de riesgo y cumplimiento.

Límites del Programa de Protección al Comerciante de Klarna

El Programa de Protección al Comerciante de Klarna cubre principalmente las disputas gestionadas a través del propio sistema de Klarna. Incluso cuando cumples los requisitos para acogerte a la protección:

- La protección al comerciante no elimina todos los riesgos posteriores en el ecosistema de pagos.

- Las reclamaciones por «Artículo no recibido» (mercancía no recibida) se resuelven principalmente comparando el comprobante de entrega (POD) con la reclamación del cliente. Si realizas el envío a la dirección autorizada por Klarna y tu comprobante de entrega cumple los requisitos de Klarna, la Protección al comerciante está diseñada para evitar que Klarna te cobre el importe.

- Disputas por artículos que no se ajustan a la descripción, productos defectuosos, calidad o servicio: la protección es mucho menor en estos casos. Por lo general, la prueba de entrega por sí sola no es suficiente. Klarna exige pruebas fehacientes, como descripciones precisas del producto, fotografías, historial de comunicaciones con el cliente y pruebas de los intentos de resolución. Los comerciantes pueden haber cumplido perfectamente con la entrega y, aun así, perder estas disputas si Klarna determina que el producto no se ajustaba a la descripción del anuncio o era defectuoso.

En lo que respecta a los pagos con tarjeta: las devoluciones de cargos con tarjeta pasan primero por Klarna. El programa de protección al comerciante determina si Klarna asume la pérdida o te la repercute a ti.

🔥En resumen, la Protección al comerciante no anula el derecho de Klarna a retener fondos por motivos de riesgo o cumplimiento normativo, ni a restringir cuentas en sectores prohibidos o restringidos.

Estrategias proactivas para reducir drásticamente las disputas con Klarna

Klarna espera que los comerciantes mantengan su índice de reclamaciones por debajo del 1,5 % de los pedidos registrados, por lo que la prevención es tan importante como ganar los casos. Los mejores resultados se obtienen reforzando primero los procesos operativos y, a continuación, utilizando la tecnología para gestionar los casos que aún se escapan.

Estrategias clave de prevención

- Presentación de los productos y proceso de pago: Utiliza títulos precisos, descripciones detalladas y fotos de alta calidad. Establece expectativas claras sobre los plazos de entrega, los gastos de envío y las devoluciones durante el proceso de pago. Deja claro que el cliente te está comprando a ti y que paga a través de Klarna.

- Normas de gestión de envíos: Envía siempre a la dirección autorizada por Klarna. Utiliza transportistas que permitan el seguimiento de los envíos y proporcionen un comprobante de entrega fiable. Guarda todos los comprobantes de entrega, albaranes y registros de comunicación en un sistema de fácil acceso.

- El servicio de atención al cliente como primera línea de defensa: responde rápidamente a las consultas de los clientes antes de que se remitan a Klarna. Ofrece soluciones justas (reembolsos, sustituciones, vales de compra) cuando sea pertinente. Y documenta todas las interacciones.

- Controles de fraude y riesgos: Implemente normas adicionales para los pedidos de alto riesgo (primeros pedidos de gran cuantía, direcciones inusuales, etc.). Considere la posibilidad de utilizar herramientas como Chargeflow Prevent para señalar o bloquear los pedidos sospechosos de Klarna y el fraude amistoso. También puede utilizar alertas de devoluciones para evitar los casos inminentes antes de que lleguen a su término.

Consejo operativo: integra tu sistema de gestión de pedidos (OMS, por ejemplo, Shopify) con Klarna para que los números de seguimiento, las notas de los pedidos y los mensajes de los clientes se incluyan automáticamente en las respuestas a las reclamaciones. Los paquetes de pruebas en formato PDF bien organizados y enviados a tiempo aumentan considerablemente las probabilidades de ganar el caso.

Conclusión

La economía del «compra ahora, paga después» ha llegado para quedarse. Por eso, Klarna es una de las opciones de pago más potentes que existen en la actualidad. Sin embargo, beneficia a los comerciantes que están bien preparados y castiga de forma silenciosa a aquellos que no comprenden los requisitos específicos en materia de devoluciones.

Por lo tanto, gestiona cada pedido de Klarna con el mismo rigor operativo que aplicarías a las transacciones de alto riesgo. Realiza envíos únicamente a direcciones autorizadas, mantén registros impecables, responde rápidamente a las consultas y elabora expedientes de pruebas claros como procedimiento operativo estándar. Los comerciantes que automatizan la recopilación de pruebas y aplican políticas de cumplimiento estrictas mantienen, de forma sistemática, relaciones más sólidas con Klarna.

Si se gestiona bien, Klarna se convierte en un potente motor de crecimiento sin complicaciones. Si se gestiona mal, va mermando silenciosamente tus beneficios a través de reclamaciones y comisiones.

Empieza por comparar tu proceso actual de gestión de pedidos de Klarna con los requisitos de protección del comerciante que se indican en esta guía. A menudo, pequeñas mejoras en la calidad de las pruebas y la rapidez de respuesta permiten reducir las pérdidas de forma considerable. A continuación, utiliza la gestión automatizada de devoluciones para detectar los casos que se pasan por alto.

Si pones en práctica tan solo la mitad de las estrategias que aquí se describen, ya estarás por delante de la mayoría de los comerciantes que utilizan Klarna en la actualidad. ¡Mucha suerte!

¿Devoluciones?

Ya no es un problema para ti.

Recupera cuatro veces más devoluciones y evita hasta el 90 % de las que se producen, gracias a la inteligencia artificial y a una red global de 20 000 comerciantes.

.png)