%201.svg)

Stripe Chargebacks: Fees, Protection, and Policy Explained

Estornos?

Não são mais problema seu.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

Os estornos da Stripe seguem as regras das redes de cartões, e não o regulamento da Stripe, e o ciclo completo leva de 2 a 3 meses, desde a apresentação da contestação até a resolução. Os comerciantes têm um prazo de 7 a 21 dias para responder, e não cumprir esse prazo significa uma perda automática. A Stripe monitora de perto os índices de estornos e pode suspender ou encerrar contas antes mesmo que os comerciantes ultrapassem os limites da rede de cartões. Desde junho de 2025, a estrutura de taxas de dois níveis da Stripe significa que uma disputa perdida custa US$ 30 apenas em taxas. O recurso Smart Disputes integrado à Stripe automatiza o envio de provas, mas carece de integração com CRM, oferece transparência limitada e contesta apenas as disputas que considera vencíveis, ao contrário de aplicativos integrados como o Chargeflow.

Os estornos da Stripe são um mecanismo de proteção ao consumidor (imposto pelas redes de cartões). Eles existem porque fraudes, erros dos comerciantes e contestações dos titulares de cartões são realidades inevitáveis no ecossistema de pagamentos. No entanto, os estornos representam um custo real para quem aceita pagamentos com cartão… um custo que os comerciantes devem gerenciar ativamente para manter uma boa reputação junto ao provedor de pagamentos.

A Stripe leva muito a sério suas relações com os adquirentes e os índices de contestação em toda a plataforma. A empresa monitora de perto a atividade de estornos dos comerciantes e aplica os limites definidos no Contrato de Prestação de Serviços. Um pequeno aumento ou uma tendência de alta nas contestações pode gerar um e-mail de aviso, mesmo que sua taxa permaneça bem abaixo do índice de referência do setor, que é de 0,75%.

Cada sinal de fraude ou contestação contribui para seus índices de monitoramento. Isso inclui transações vencidas, perdidas, canceladas, contestações parciais e Alertas Antecipados de Fraude (EFWs). A Visa, em particular, contabiliza a mesma transação duas vezes se ela acionar um EFW e, posteriormente, se tornar uma contestação formal.

Os sistemas de inteligência de risco da Stripe analisam continuamente os padrões e podem sinalizar tendências de deterioração com meses de antecedência. Se os indicadores continuarem a piorar, o Contrato de Prestação de Serviços autoriza uma série de medidas corretivas, incluindo reservas, atrasos nos pagamentos, suspensão, rescisão e inclusão na lista negra.

Neste guia, vamos explicar como o Stripe avalia e lida com estornos, os mecanismos que determinam o bom funcionamento da sua conta e medidas práticas que você pode adotar para manter os estornos do Stripe sob controle.

O que é um estorno no Stripe?

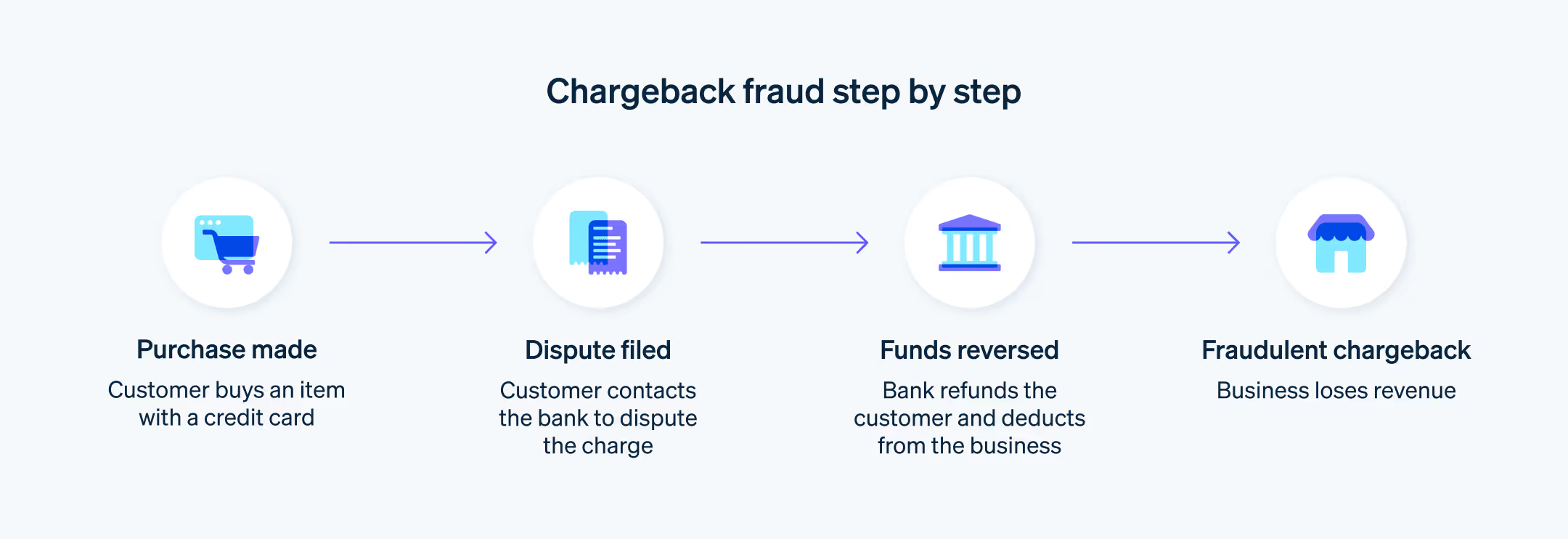

Um estorno no Stripe é uma reversão de pagamento iniciada quando o titular do cartão contesta uma transação junto ao emissor do cartão. Trata-se de um tipo de proteção ao consumidor exigida pelas operadoras de cartão.

Os estornos da Stripe oferecem aos titulares de cartão uma via de recurso caso sejam cobrados indevidamente ou não recebam os produtos ou serviços pelos quais pagaram. Ao contrário dos reembolsos, que você controla e emite voluntariamente, os estornos colocam o banco emissor no comando. Você pode contestá-los, mas a reversão inicial do pagamento e a taxa de contestação associada ocorrem automaticamente, independentemente de a reclamação se tratar de uma fraude legítima, fraude de estorno ou simples arrependimento do comprador.

Como funciona o processo de estorno da Stripe

Assim como todas as disputas de pagamento, os estornos do Stripe seguem um ciclo de vida padronizado, que é em grande parte definido pela rede de cartões e iniciado pelo banco emissor do cartão. O Stripe atua como um facilitador neutro.

O ciclo completo dura de 2 a 3 meses (em muitos casos), desde a apresentação do pedido até a resolução final, embora o seu envolvimento ativo possa reduzir o prazo do estorno:

Etapa 1: Início da contestação pelo titular do cartão (contestação prévia ou contestação direta)

O titular do cartão entra em contato com o banco para contestar uma cobrança. Os motivos para as contestações dos titulares variam desde fraudes legítimas até problemas com a entrega do produto. No entanto, a fraude amigável é a causa da maioria dos casos, conforme revelou nossa pesquisa.

- O caso pode começar como uma investigação ou um Alerta Precoce de Fraude (EFW/TC40). Esse sinal preliminar costuma se agravar se for ignorado.

- Se a questão não for resolvida (por exemplo, se não houver resposta), o emissor encaminha o caso para uma contestação formal.

Etapa 2: O emissor apresenta a contestação

Assim que a administradora do cartão abre uma contestação formal na rede do cartão, ocorre um estorno imediato do pagamento.

- A rede deduz imediatamente o valor total contestado e as taxas aplicáveis do Stripe.

- A Stripe então debita instantaneamente do seu saldo vinculado o valor contestado e a taxa de recebimento de contestação da Stripe, conforme destacado acima.

- Se o seu saldo for insuficiente, será gerado um saldo negativo (o que pode acionar bloqueios ou tentativas de cobrança).

Esse processo ocorre em tempo real, sem que seja necessária qualquer intervenção do comerciante.

Etapa 3: Abertura da janela de notificação e do comerciante do Stripe

A Stripe irá notificá-lo imediatamente por meio de:

- Painel (guia "Contestações")

- Webhooks (charge.dispute.created)

- Eventos da API

Você receberá: o código do motivo da contestação, os detalhes da reclamação do titular do cartão e a data de vencimento do prazo para apresentação de provas.

O prazo de resposta para a maioria dos casos é de 7 dias (abordaremos os prazos com mais detalhes na seção seguinte). No entanto, o prazo exato estará indicado no seu Painel, e o não cumprimento desse prazo implica na perda automática do caso. O emissor vence por falta de resposta.

Etapa 4: Fase de resposta do comerciante

Esta é a única etapa que você pode controlar. Você decide se quer:

- Aceite a contestação sem tomar nenhuma medida ou aceitando-a explicitamente, o que torna a reversão definitiva e encerra o caso.

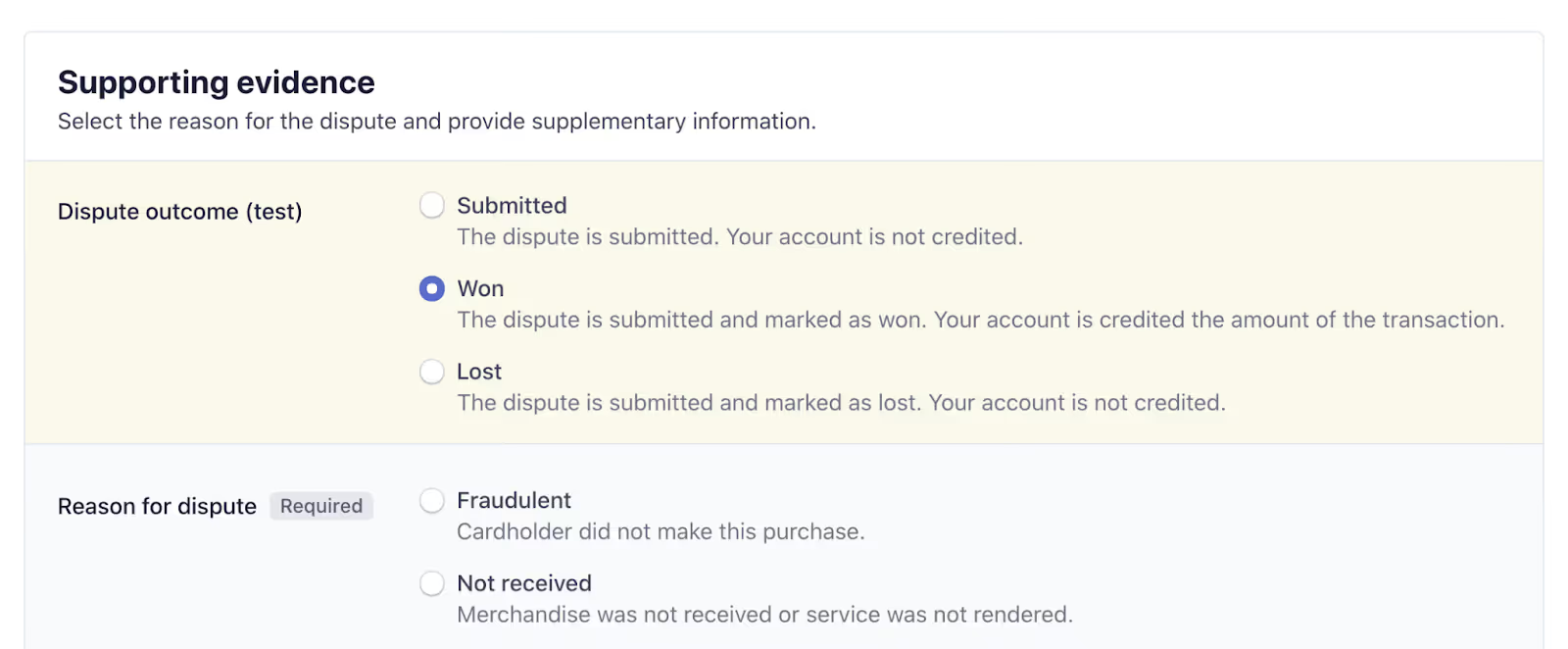

- Conteste a contestação apresentando provas por meio do Painel de Controle ou da API.

Sua prova é definitiva. Não há possibilidade de editar sua documentação após o envio.

Etapa 5: Análise e decisão do emissor

Nesta fase de "caixa preta ", o Stripe encaminha suas evidências ao emissor por meio da rede. Os resultados gerais após a análise do emissor são:

- Você ganhou: o valor contestado e a taxa de contestação (se aplicável) foram devolvidos ao seu saldo.

- Você perdeu: os recursos e as taxas não serão devolvidos; a decisão será definitiva caso você não recorra.

Em alguns casos, o emissor pode solicitar um segundo estorno após você ter vencido a disputa, prolongando o processo. Você sempre pode verificar a atualização do status por meio do webhook `charge.dispute.closed ` e do seu Painel.

Prazos e prazos finais para estornos no Stripe

A Stripe não estabelece prazos arbitrários para estornos. Os prazos para contestação seguem as regras das redes de cartões. Tradicionalmente, os comerciantes têm um curto prazo para responder, a fim de garantir o envio dentro do prazo.

Aqui está um resumo dos principais prazos para contestação no Stripe:

1) Prazo para apresentação de documentos pelos titulares de cartão

As redes de cartões permitem que os titulares de cartões iniciem uma contestação no prazo de 120 dias a partir da data da transação original ou da data prevista de entrega de produtos físicos (conforme a que for posterior).

Em alguns casos, especialmente no que diz respeito a estornos de assinaturas envolvendo bens ou serviços não recebidos ou a serem fornecidos em um futuro distante, a Visa permite que os titulares de cartão apresentem contestações até 120 dias após a data prevista de entrega ou prestação do serviço. Isso só é possível se o período total desde a data da transação original não exceder 540 dias corridos.

2) Janela de resposta do comerciante

Geralmente, você tem de 7 a 21 dias para responder aos estornos do Stripe após ser notificado.

A data de vencimento exata depende da rede de cartões envolvida e será exibida no Painel, nos e-mails e nos eventos de API/webhook (evidence_due_by).

Os prazos estabelecidos pelas redes de cartões são mais longos (Visa: cerca de 30 dias; Mastercard: cerca de 45 dias; AmEx: cerca de 20 dias a partir da notificação do emissor). A Stripe (e a maioria dos processadores de pagamentos) reduz esse prazo para 7 a 21 dias, a fim de levar em conta seu próprio tempo de processamento e evitar penalidades impostas pelas redes.

🔥Dica profissional: Certos métodos de pagamento e integrações de processadores impõem prazos significativamente mais curtos, especialmente para disputas relacionadas a fraudes. O exemplo mais claro é o Klarna processado pelo Stripe. As disputas padrão do Klarna concedem 12 dias corridos para a apresentação de provas. As disputas por fraude reduzem esse prazo para 5 dias, sem que seja permitida uma segunda rodada de apresentação de provas.

3) Período de análise e decisão do emissor

A administradora do cartão geralmente tem de 60 a 75 dias para proferir uma decisão, dependendo da rede de cartões envolvida. Conforme indicado anteriormente, o encaminhamento para procedimentos de pré-arbitragem ou arbitragem pode prolongar o caso.

Taxas e custos de estorno da Stripe

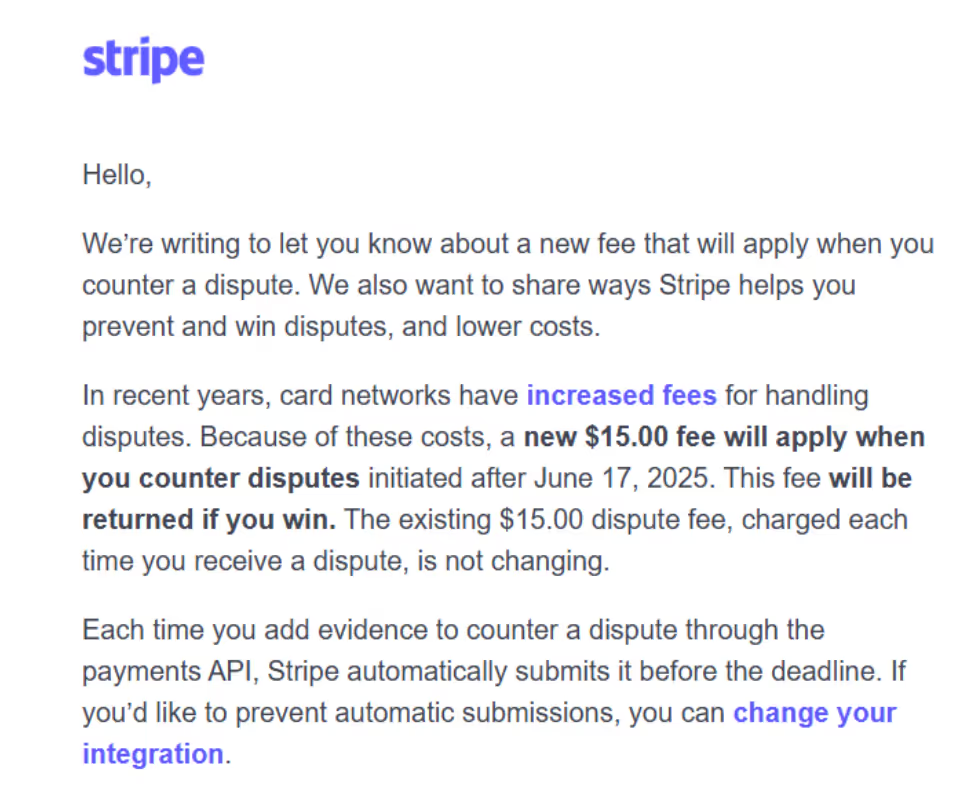

A Stripe mantém uma das taxas de estorno direto mais baixas do setor, cobrando um valor fixo de US$ 15 nos Estados Unidos. Isso até junho de 2025, quando a empresa mudou sua estratégia em relação à forma como funciona a economia do combate aos estornos.

Aqui está o modelo exato de taxas de contestação do Stripe na data desta publicação, incluindo a mudança na política que pegou muitos comerciantes de surpresa:

A estrutura de taxas de litígio em dois níveis

Após a alteração da política de taxas de contestação em junho de 2025, cada estorno no Stripe agora acarreta duas possíveis taxas de contestação:

1. Taxa de contestação recebida (sempre cobrada)

- EUA: US$ 15

- Outros países: Equivalente local, por exemplo, £20 GBP, €20 EUR, AUD 25, etc. (A tabela completa da atualização de junho da Stripe pode ser encontrada aqui).

- Essa taxa é deduzida imediatamente do seu saldo no momento em que o emissor registra a contestação.

- Na maioria dos casos, não é reembolsável (a única exceção é o México, onde pode ser devolvido em caso de vitória ou retirada).

- Isso se aplica independentemente de você contestar ou aceitar a contestação.

2. Taxa de contestação (novidade desde a grande mudança na política)

- EUA: US$ 15 adicionais

- Os mesmos equivalentes locais mencionados acima.

- Isso se aplica apenas se você enviar manualmente provas para contestar a contestação.

- Reembolso total em caso de vitória.

- Não será reembolsado em caso de perda ou vitória parcial.

- Não se aplica ao Japão, ao México ou à Tailândia.

Resultado líquido para os contadores manuais de contestações:

- Se você ganhar, perderá apenas a taxa inicial de US$ 15 cobrada pela contestação; a taxa de contestação será reembolsada.

- Se perder, você pagará uma taxa de estorno no valor total de US$ 30.

Essa mudança faz com que os estornos do Stripe sejam um dos mais caros do mundo em casos perdidos. O Stripe afirmou que implementou essa medida para compensar o aumento dos custos das redes de cartões ao longo de todo o ciclo de vida da disputa.

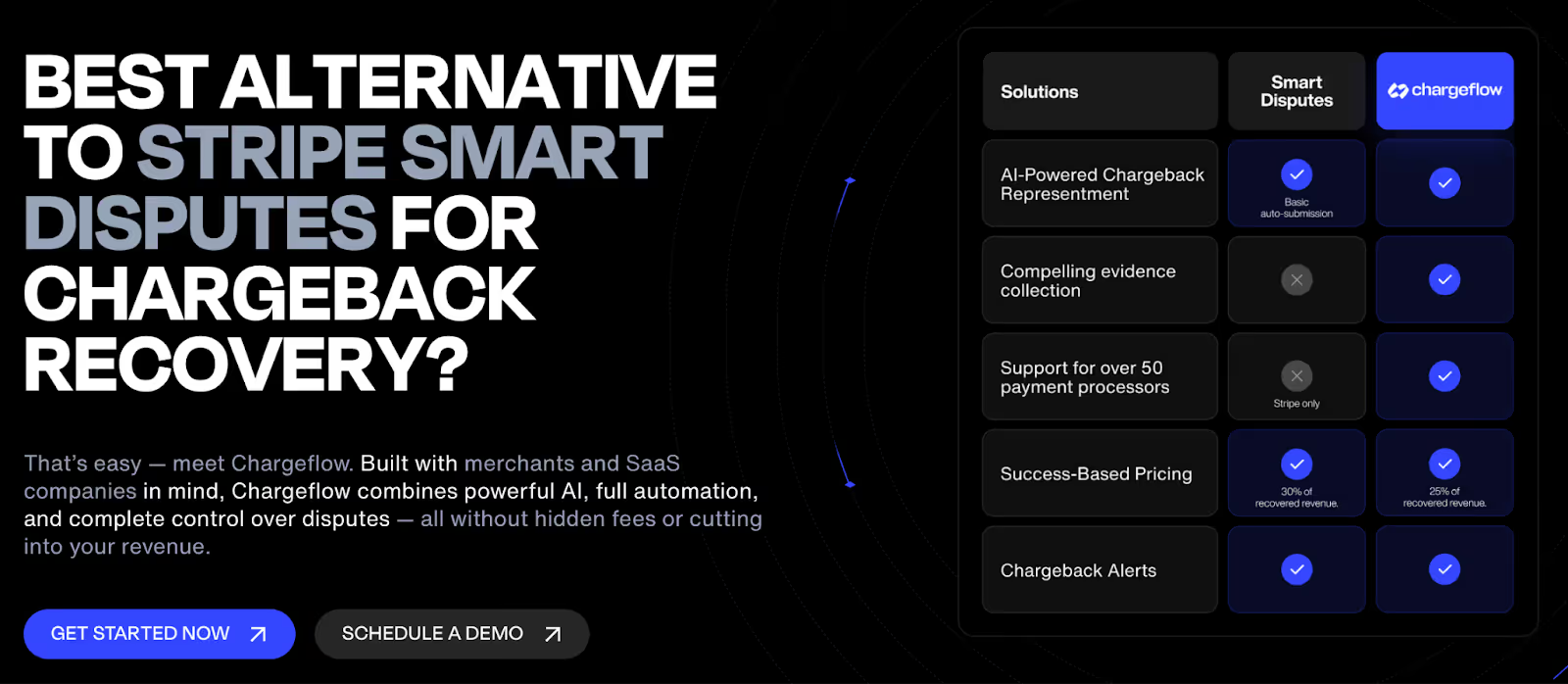

O Smart Disputes altera a equação dos litígios?

A Stripe lançou o Smart Disputes juntamente com a nova política de “taxa de contestação de disputas” como um passo decisivo nessa direção. O Smart Disputes utiliza IA para criar e enviar automaticamente provas para disputas elegíveis. Ele promete um caminho automatizado para a resolução.

O impacto na taxa de contestação:

- If you lose the dispute, you pay only the $15 receipt fee.

- If you win, you pay 30% of the recovered amount as a success fee instead of a flat fee.

Key Benefits of Smart Disputes

- Reduces manual labor by automating dispute resolution.

- Increases win rates by optimizing evidence submission with AI.

- Reduces dispute expenses and waives the new dispute counter fee.

- Helps businesses scale dispute resolution without increasing their workload.

Principais desvantagens do Stripe Smart Disputes

- Limited data integration: No connection to communication tools or CRMs from third parties.

- Lack of control over evidence: Merchants have less control over the evidence that is submitted, reducing flexibility.

- Selective dispute handling: Only contests disputes Stripe’s AI deems winnable.

- Unclear success metrics: Stripe has not provided detailed data on win rates compared to third-party solutions.

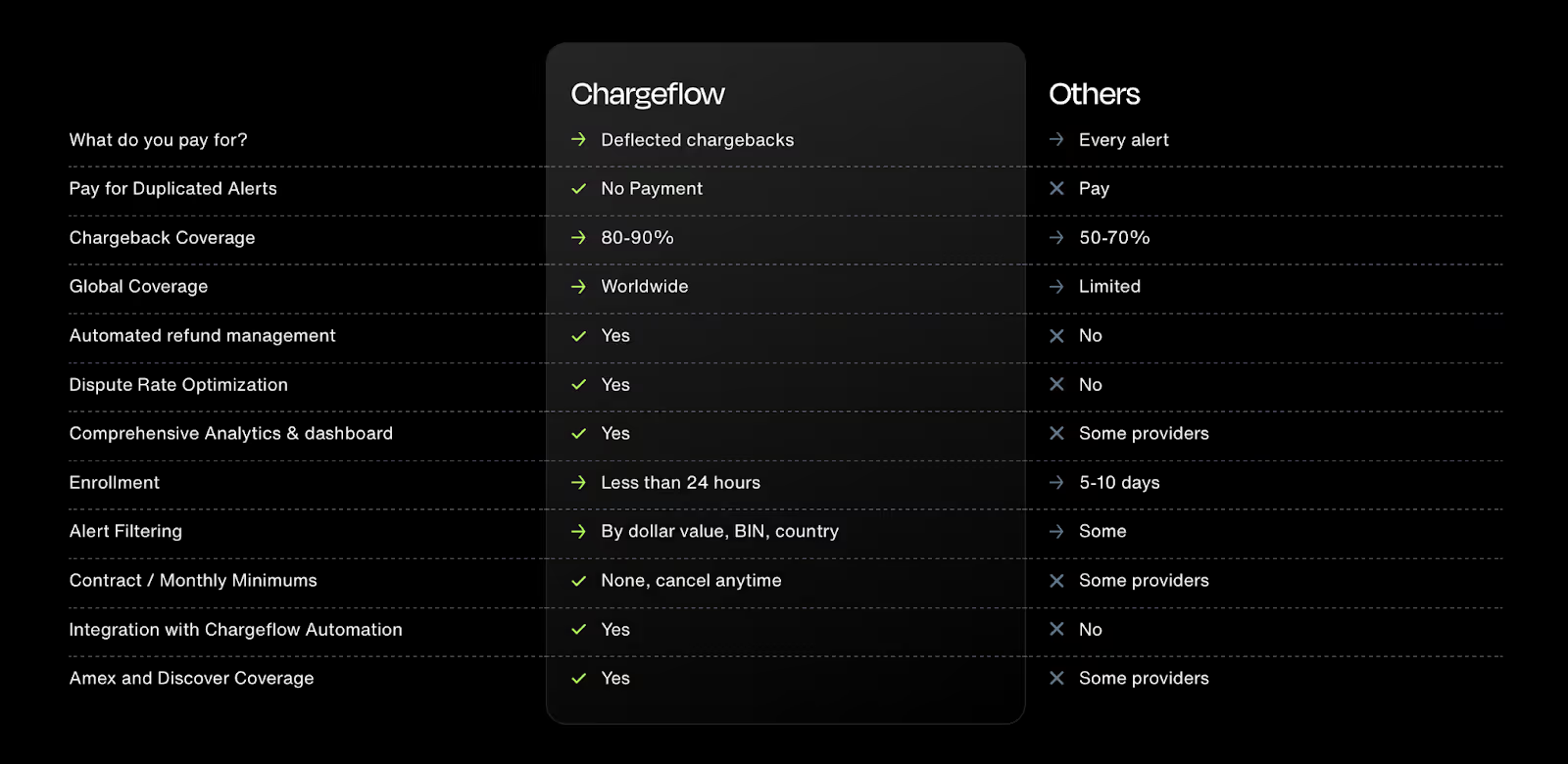

Why Chargeflow is the Smarter Alternative to Stripe Smart Disputes

O recurso Smart Disputes da Stripe prioriza a rapidez e a conveniência. Isso não é nada mal. Mas, para disputas de alto valor ou complexas, uma solução completa como a Chargeflow oferece maior controle, integrações mais profundas e taxas de sucesso mais elevadas.

O sistema da Stripe pode não ser capaz de resolver todas as disputas. Além disso, ele não tem acesso a dados externos, como registros de CRM ou comunicações com os clientes, que a Chargeflow utiliza para melhorar a qualidade das evidências e aumentar as taxas de sucesso.

Pontos principais:

A Chargeflow ajuda os comerciantes a mudar a forma como as taxas de contestação são calculadas com:

- Automação total, sem nenhum trabalho manual.

- Coleta otimizada de evidências a partir de CRMs, e-mails e interações com os clientes.

- Maiores taxas de sucesso por meio de estratégias otimizadas por IA e integração de múltiplos processadores.

- Soluções personalizadas para assinaturas, SaaS, comércio eletrônico e comerciantes de produtos de alto valor.

- Transparência em tempo real, relatórios e alertas preventivos.

- Ideal para litígios de alto valor e setores de alto risco, nos quais o sucesso tem impacto direto na rentabilidade e a prevenção é priorizada.

Dito isso, vamos examinar os requisitos de prevenção de estornos do Stripe.

Melhores práticas para prevenção de estornos no Stripe

A Stripe exige que todos os comerciantes mantenham os menores índices de estorno possíveis. Seu objetivo é claro: implementar mecanismos de prevenção robustos para manter os índices baixos e evitar acionar as medidas proativas de contato ou fiscalização da Stripe. A prevenção é, portanto, uma necessidade operacional.

Veja como os comerciantes experientes se mantêm à frente:

Controle de riscos de transações

A melhor defesa contra estornos do Stripe começa já na fase de autorização. Uma vez que uma transação fraudulenta ou de alto risco seja aprovada, a probabilidade de uma futura contestação aumenta drasticamente.

O Stripe Radar funciona como a principal medida de segurança no momento da autorização. Ele avalia cada pagamento em tempo real usando uma combinação de sinais de rede, identificação de dispositivos, padrões de comportamento e indicadores históricos de fraude.

Os comerciantes experientes raramente dependem da configuração padrão do Radar. Em vez disso, eles:

- Crie regras personalizadas para bloquear ou questionar padrões suspeitos específicos do seu negócio (por exemplo, tentativas rápidas com o mesmo cartão, uso de proxies ou anomalias de velocidade geográfica).

- Ajuste dinamicamente os limites e as regras utilizando as análises e os testes retrospectivos do Radar.

Dito isso, vale ressaltar que, embora o Radar tenha um desempenho excepcional contra fraudes de terceiros, ele pode não impedir a fraude de amigos. No momento da autorização, um cliente que planeja contestar a transação posteriormente parece indistinguível de um comprador genuíno. Ambos têm cartões, dispositivos e intenções iniciais idênticos.

Isso gera uma lacuna crítica que exige um retrabalho após a aprovação.

Mitigação de riscos pós-aprovação/pré-execução

Soluções como o Chargeflow Prevent resolvem essa questão ao atuar na fase entre a compra e o atendimento do pedido:

- O sistema aplica uma pontuação de risco adicional com base em sinais disponíveis após a aprovação (comportamento do pedido, consistência da verificação de identidade e anomalias não visíveis no momento da finalização da compra).

- Com base em uma rede compartilhada entre lojistas, o Prevent sinaliza usuários com histórico de abuso de contestação, mesmo que a transação inicial parecesse legítima.

Essa é a estratégia comprovada para manter as taxas de contestação abaixo de 0,5%. O Prevent é uma rede de segurança pós-finalização da compra que detecta contestações que o Radar não consegue identificar.

Interceptação pré-contenciosa

Mesmo com um controle rigoroso no momento da autorização, como o Radar, e uma ferramenta de pontuação pós-compra, como o Prevent, ainda podem ocorrer estornos. Por quê? Alguns casos decorrem de erros do comerciante, como erros administrativos ou confusão por parte do comprador.

Algumas dessas disputas não começam como estornos formais. Elas se iniciam como consultas dos emissores ou sinais precoces de fraude. Serviços de redes de cartões, como o Ethoca Consumer Clarity, o Verification Order Insight e os alertas do Mastercard Collaboration, permitem que os emissores consultem os comerciantes antes de transformar uma reclamação em uma disputa formal.

Aproveitando esse intervalo de 24 a 48 horas, os comerciantes que implementam alertas de estorno podem esclarecer dúvidas dos clientes ou iniciar reembolsos antes que o estorno seja solicitado. Como o caso nunca se transforma em uma contestação formal, ele geralmente não contribui para a taxa de estornos do comerciante.

Falhas no reconhecimento do cliente

Nossa pesquisa indica que uma porcentagem considerável dos estornos não se trata de fraude no sentido tradicional. Trata-se, na verdade, de falhas de reconhecimento. O titular do cartão simplesmente não reconhece a cobrança.

É por isso que você deve reduzir a ambiguidade em cada etapa da jornada do cliente:

- Os descritores de cobrança devem corresponder claramente à marca que os clientes recordam.

- A descrição e as imagens do produto devem corresponder aos produtos entregues.

- Os prazos de entrega devem atender às expectativas dos clientes.

- As comunicações pós-compra, como confirmações de pedidos, recibos e atualizações de rastreamento, devem ser aproveitadas para evitar o remorso do comprador.

Quando os clientes entendem o que compraram e quem lhes cobrou, a probabilidade de ocorrer uma contestação diminui significativamente.

A realidade é que a prevenção de estornos do Stripe é um sistema. Não é um recurso.

Cobertura contra estornos, seguro e exposição ao risco na Stripe

A proteção contra estornos da Stripe é um complemento opcional que reembolsa os comerciantes em casos específicos de disputas por fraude. Isso inclui o uso não autorizado em transações sem a presença do cartão, nas quais o titular do cartão alega não ter autorizado a transação.

O que está coberto: transações únicas elegíveis processadas pelo Stripe Checkout, nas quais o cliente insere manualmente os dados do cartão. A Stripe lida com a contestação, reembolsa o valor contestado, isenta as taxas de contestação e cobre as multas de rede relacionadas. Não é necessário que os comerciantes apresentem provas.

O que não está coberto: fraudes por parte de clientes, cobranças recorrentes, transações aprovadas manualmente ou com alteração manual, fraudes pós-3DS e códigos de motivo não relacionados a fraudes. Na prática, isso exclui a maioria das contestações com as quais a maioria dos comerciantes realmente se depara.

Custos e limites

Preço: 0,4% por transação protegida, além das taxas padrão. A taxa se aplica apenas às transações protegidas.

Limite anual: US$ 25.000 por conta comercial (€ 20.000 na Europa, £ 20.000 GBP, com limites equivalentes que variam de acordo com a moeda de liquidação). O limite abrange, em conjunto, os valores reembolsados e as taxas dispensadas. A Stripe pode ajustar os limites a seu critério, mediante aviso prévio.

Requisitos de elegibilidade: Disponível principalmente nos EUA e na Europa; normalmente requer um histórico de processamento de pelo menos seis meses, o uso do Stripe Checkout, a ausência de encaminhamento seletivo de transações de alto risco e o cumprimento contínuo dos termos do programa.

Uma análise realista da exposição ao risco

Este programa transfere parte do risco financeiro relacionado a fraudes cometidas por terceiros. No entanto, deixa a maior parte da exposição a estornos no mundo real sem cobertura:

- A maioria dos estornos decorre de fraudes intencionais ou de problemas relacionados ao comerciante, que não estão cobertos.

- O limite anual de US$ 25.000 pode ser esgotado rapidamente por comerciantes de médio a alto volume em um mês ruim.

- A taxa de 0,4% se aplica a todas as transações protegidas, independentemente de ocorrer ou não uma contestação, o que a torna, de certa forma, um custo fixo, em vez de um seguro contra eventos raros.

- Mesmo as contestações protegidas continuam a ser contabilizadas nos seus índices, uma vez que a proteção não reduz a sua taxa de estorno, e as redes de cartões monitoram o volume de contestações independentemente do status do reembolso.

A principal lição a reter desta seção é que a proteção contra estornos do Stripe pode servir como uma proteção específica contra uma parte do risco de fraude. Ela não oferece cobertura abrangente.

Política de estornos da Stripe e limites de conta

A política de estornos e o limite de conta do Stripe estão vinculados aos limites das redes de cartões. Nesse sentido, o Stripe monitora as disputas como uma porcentagem dos pagamentos bem-sucedidos no mesmo período, calculada com base na data da disputa. O Stripe monitora as contas que se aproximam do limite de disputas da rede de cartões, e não apenas aquelas que o excedem.

Programas de monitoramento de redes de cartões

A margem de erro na gestão de estornos está se tornando cada vez menor, à medida que as redes de cartões de crédito tornam suas políticas cada vez mais rigorosas.

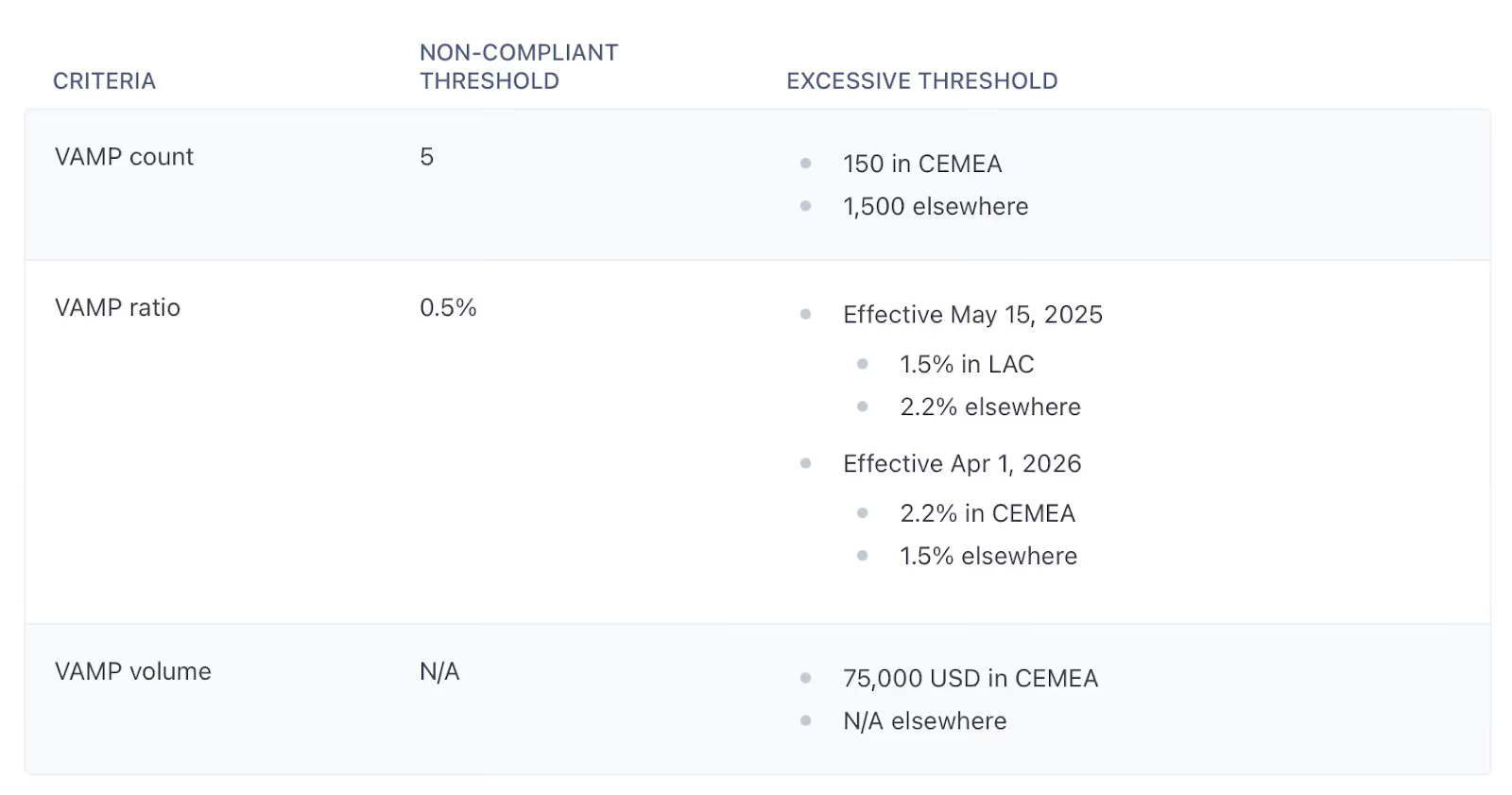

- O Programa de Monitoramento de Adquirentes da Visa (VAMP) consolidou os sinais de fraude (TC40/EFWs) e as contestações formais (TC15) em um único índice. O limite máximo para comerciantes passou de 2,2% em todas as regiões, exceto na CEMEA.

- O Mastercard ECM é acionado quando há entre 100 e 299 estornos com uma taxa igual ou superior a 1,5%, enquanto o Mastercard HECM é acionado quando há 300 ou mais estornos com uma taxa igual ou superior a 3%. As multas mensais variam de US$ 1.000 a US$ 200.000, sendo que a inclusão na lista MATCH é quase certa no nível HECM.

A Stripe poderá tomar medidas caso tenha motivos razoáveis para acreditar que sua conta possa gerar um número excessivo de contestações ou represente um risco inaceitável.

Sequência de escalonamento do Stripe

A prioridade da Stripe na aplicação de regras é a estabilidade da plataforma e as relações com o ecossistema em geral. É por isso que a intervenção ocorre logo no início e o processo de escalonamento é rápido.

A sequência de escalonamento geralmente segue os seguintes passos:

- Ação proativa: e-mails de alerta e recomendações do Radar quando a atividade começa a aumentar.

- Reservas: retenção de 10% a 25% do volume para cobrir possíveis perdas.

- Atrasos nos pagamentos: ajustes nos cronogramas para reduzir o risco.

- Suspensão: Interrupção temporária do processamento.

- Rescisão: Encerramento total da conta, com registro no MATCH?VMSS por até cinco anos, o que torna extremamente difícil a reintegração em outros processadores.

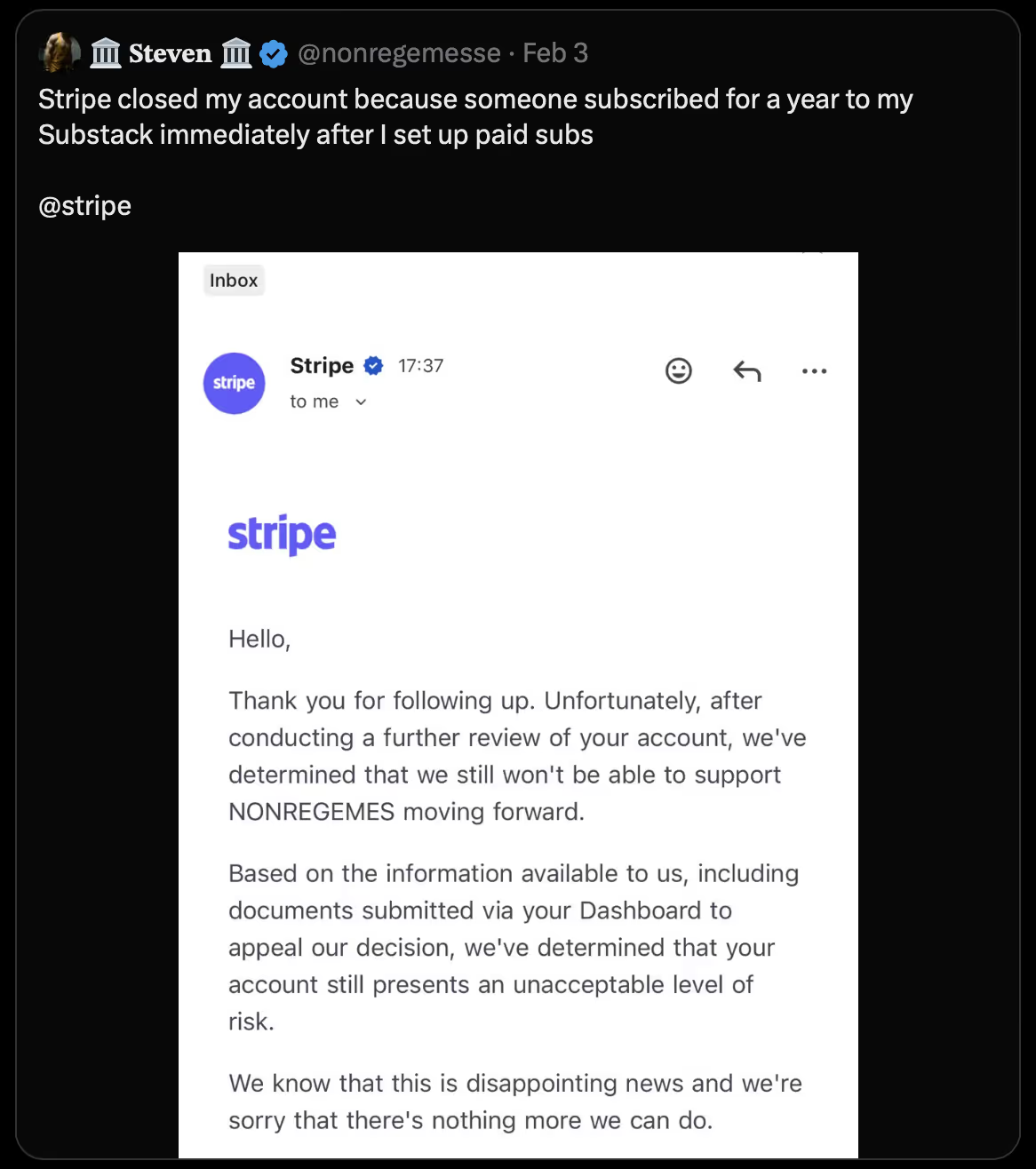

A estratégia segura consiste em evitar o alcance e a entrada na rede por meio da mitigação proativa de disputas. A Stripe pode (e de fato o faz) encerrar a conta por “risco de gerar disputas excessivas” antes mesmo de você atingir os limites da rede.

“É isso que as pessoas entendem mal sobre o ‘risco’. Não se trata de uma fraude que já esteja ocorrendo; trata-se de um comportamento repentino que parece anômalo para um modelo. Um único evento, um momento errado, um padrão errado, e o sistema reage de forma exagerada. É brutal, mas previsível.” – Avia Chen, cofundadora da Chargeflow

Como lidar com estornos da Stripe

Contestar um estorno da Stripe significa contestá-lo por meio de uma contestação de estorno. Isso implica apresentar provas convincentes ao banco emissor, por meio da Stripe, para reverter o estorno e recuperar os fundos.

Como se trata de um processo único em que o sucesso não é garantido, é melhor evitar essa loteria que é a reavaliação manual. Para citar o Relatório sobre o Estado dos Estornos de 2025 da Mastercard: “o processo de estorno é caro e demorado. Portanto, não é de se surpreender que as instituições financeiras estejam abandonando a revisão manual por parte de seres humanos em favor de análises apoiadas por automação ou modelos baseados em IA”.

Se os bancos e as empresas emissoras estão apostando fortemente na IA para resolver disputas de forma mais rápida e econômica, você tem todos os motivos para fazer o mesmo.

Como automatizar estornos do Stripe com o Chargeflow em 3 etapas

Passo 1. Integração: Baixe o Chargeflow na loja de aplicativos do Stripe e conecte ferramentas de enriquecimento de dados (Gmail, Gorgias, Zendesk, Recharge, Chargebee). O Chargeflow sincroniza imediatamente os dados históricos e os novos dados de contestação, monitorando os estornos quase em tempo real.

Passo 2. Configuração da automação: escolha o nível de rigor com que deseja lidar com as contestações com base na sua tolerância ao risco, personalize as evidências com os recursos da sua marca (logotipo, políticas, termos) e decida se o Chargeflow deve enviar os casos automaticamente ou colocá-los em fila para sua aprovação.

Etapa 3. Operação automatizada: o sistema coloca as contestações existentes na fila, processa as novas à medida que chegam e cuida da coleta de provas em todas as plataformas conectadas. Você se concentra no crescimento do seu negócio, enquanto o Chargeflow lida com as contestações 24 horas por dia, 7 dias por semana.

🔥 Leia o estudo de caso da Stripe, que destaca a excelência da Chargeflow na automação de estornos.

Considerações finais sobre estornos no Stripe

O fato é que todo pagamento com cartão que você aceita traz consigo o direito de estorno. Isso não é uma política da Stripe, mas sim uma garantia das redes de cartões que antecede a Stripe em décadas. Nenhuma medida preventiva será capaz de eliminar os estornos.

Fraudes, erros dos comerciantes e falhas na entrega são características inerentes ao comércio em grande escala. O mecanismo de estorno existe justamente por esse motivo.

O que pode ser resolvido, no entanto, é a sua exposição a estornos do Stripe. Os comerciantes que mantêm uma boa reputação são aqueles que criaram um sistema que mantém os índices previsíveis. Além disso, elaboram respostas de qualidade suficiente para que os sistemas de risco do Stripe nunca tenham motivos para examinar suas contas mais de perto.

Esse sistema tem quatro componentes:

- Radar para filtrar transações inválidas na autorização.

- Chargeflow Prevent para detectar fraudes de clientes próprios na janela pós-aprovação que o Radar não consegue detectar.

- Alertas para interceptar disputas antes que elas cheguem ao Painel.

- Automação do fluxo de cobranças para apresentar evidências realmente preparadas para vencer, enriquecidas com dados de CRM, comunicações com o cliente e argumentos específicos para cada código de motivo.

Cada mecanismo aborda um ponto de falha diferente. Ao utilizar os quatro, as reclamações que chegam até você são mínimas, não um sintoma de uma falha operacional que poderia ter sido evitada.

Essa, meu amigo, é a diferença entre estornos como um custo controlável e estornos como um risco existencial.

Estornos?

Não são mais problema seu.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

.png)