%201.svg)

Prevenção de fraudes no comércio eletrônico: noções básicas e melhores práticas

Estornos?

Não são mais problema seu.

Recover 4x more chargebacks and prevent up to 90% of incoming ones, powered by AI and a global network of 20,000 merchants.

A fraude no comércio eletrônico evoluiu para uma ameaça global e industrializada, com perdas que devem ultrapassar US$ 48–53 bilhões em 2025 e atingir US$ 343 bilhões até 2027. A fraude moderna prospera graças a altos incentivos, fácil acesso, anonimato e sistemas de baixo atrito. Ela se aproveita das jornadas legítimas dos clientes e das políticas existentes. A prevenção eficaz requer uma abordagem adaptativa: detecção em tempo real impulsionada por IA, verificação de identidade, análise comportamental e atrito seletivo. O objetivo é simples. Mudar a economia de forma que a fraude se torne muito cara e arriscada para ser sustentada, ao mesmo tempo em que se preserva uma experiência perfeita para o cliente.

A prevenção de fraudes no comércio eletrônico tornou-se uma prioridade para comerciantes, provedores de pagamentos e empresas de tecnologia. A economia paralela voltada para o comércio digital está se expandindo a um ritmo alarmante.

Há uma década, relatórios de análise comparativa sobre fraudes da CyberSource, subsidiária da Visa, descreviam a fraude online como um risco crescente nas transações sem a presença física do cartão. Hoje, relatórios semelhantes das redes de cartões documentam redes de fraude no comércio eletrônico cada vez mais organizadas, ferramentas de ataque automatizadas e perdas por fraude em forte ascensão, refletindo um cenário de ameaças mais industrializado.

Veja os números. As perdas globais decorrentes de fraudes no comércio eletrônico atingiram aproximadamente US$ 48 a 53 bilhões em 2025, com um impacto acumulado sobre os comerciantes que deve ultrapassar US$ 343 bilhões entre 2023 e 2027.

Embora os números brutos sejam preocupantes, o efeito multiplicador da fraude no comércio eletrônico é ainda mais insidioso. Os comerciantes enfrentam um custo indireto quatro vezes maior por cada dólar roubado. É por isso que estratégias adaptativas de prevenção de fraudes no comércio eletrônico são essenciais. Elas reequilibram a relação de custos e benefícios, de modo que atacar sua loja se torne muito caro e arriscado para os fraudadores.

O que é a prevenção de fraudes no comércio eletrônico?

A prevenção de fraudes no comércio eletrônico é o conjunto de estratégias, tecnologias, processos e melhores práticas que os comerciantes online, provedores de pagamentos e plataformas utilizam para detectar, mitigar e bloquear atividades fraudulentas antes que elas resultem em transações não autorizadas, roubo de mercadorias, perdas financeiras, estornos ou danos à reputação.

Em essência, a prevenção de fraudes no comércio eletrônico é um mecanismo de defesa proativo, concebido para proteger todo o ecossistema do comércio digital (clientes, comerciantes e redes de pagamento), ao mesmo tempo em que mantém uma experiência de compra fluida e sem obstáculos.

Uma prevenção eficaz contra fraudes no comércio eletrônico concentra-se em impedir a fraude na origem. Ela aborda vulnerabilidades nos fluxos de finalização de compra, na verificação de identidade, no processamento de pagamentos e nos comportamentos pós-compra.

Por que ocorrem fraudes no comércio eletrônico e onde estão os riscos

Em 2020, a quadrilha Noir Luxury Refunds demonstrou que a fraude moderna é um negócio altamente lucrativo. Eles não se limitaram a roubar os comerciantes; construíram uma operação escalável a partir do Telegram.

De acordo com documentos judiciais, Noir recrutou jovens cúmplices residentes nos Estados Unidos para fazer pedidos fraudulentos. Aos filtros antifraude dos comerciantes, essas transações pareciam legítimas: endereços IP nacionais, nomes reais e endereços de entrega válidos. Antes de o FBI desmantelar a operação no âmbito da Operação Chargeback, a quadrilha já havia causado prejuízos de milhões de dólares aos comerciantes.

O caso Noir revela uma verdade fundamental. A fraude é uma decisão comercial calculada. Ela prospera quando quatro condições se alinham para tornar o ataque a comerciantes mais lucrativo do que o trabalho legítimo.

1) Incentivos elevados

A Noir tinha como alvo aparelhos eletrônicos de alto valor e artigos de luxo devido à sua liquidez. Um iPhone roubado no valor de US$ 1.500 pode ser transformado em US$ 1.200 em dinheiro em poucas horas. A margem de lucro justifica o esforço.

2) Fácil acesso

O Noir operava abertamente no Telegram, recrutando “mulas” — pessoas comuns que usavam suas contas legítimas para fazer pedidos. Ao descentralizar seus ataques por centenas de identidades limpas, eles contornaram totalmente os sistemas tradicionais de detecção de fraudes. Não precisavam invadir sistemas, mas simplesmente exploravam perfis de clientes confiáveis.

3) Anonimato rigoroso

Operar a partir do Egito com a ajuda de cúmplices sediados nos Estados Unidos criou uma complexidade jurisdicional que funcionou como um escudo. Mesmo quando os comerciantes sinalizavam reembolsos suspeitos, a ação penal transfronteiriça revelava-se praticamente impossível. Quando o risco de sofrer consequências se aproxima de zero, enquanto os ganhos continuam sendo substanciais, as operações fraudulentas crescem rapidamente.

4) Baixo atrito

Essa foi a jogada de mestre da Noir. Eles transformaram em arma as políticas de reembolso automatizadas, criadas para manter altos índices de satisfação do cliente. Pedidos marcados como “Defeituoso” ou “Não recebido” acionavam reembolsos automáticos em muitos grandes varejistas para evitar estornos. A Noir transformou políticas voltadas para o cliente em vulnerabilidades exploráveis.

Esses fatores interagem de forma multiplicativa: alto incentivo + fácil acesso + anonimato × baixo atrito = um ecossistema próspero de fraudes no comércio online.

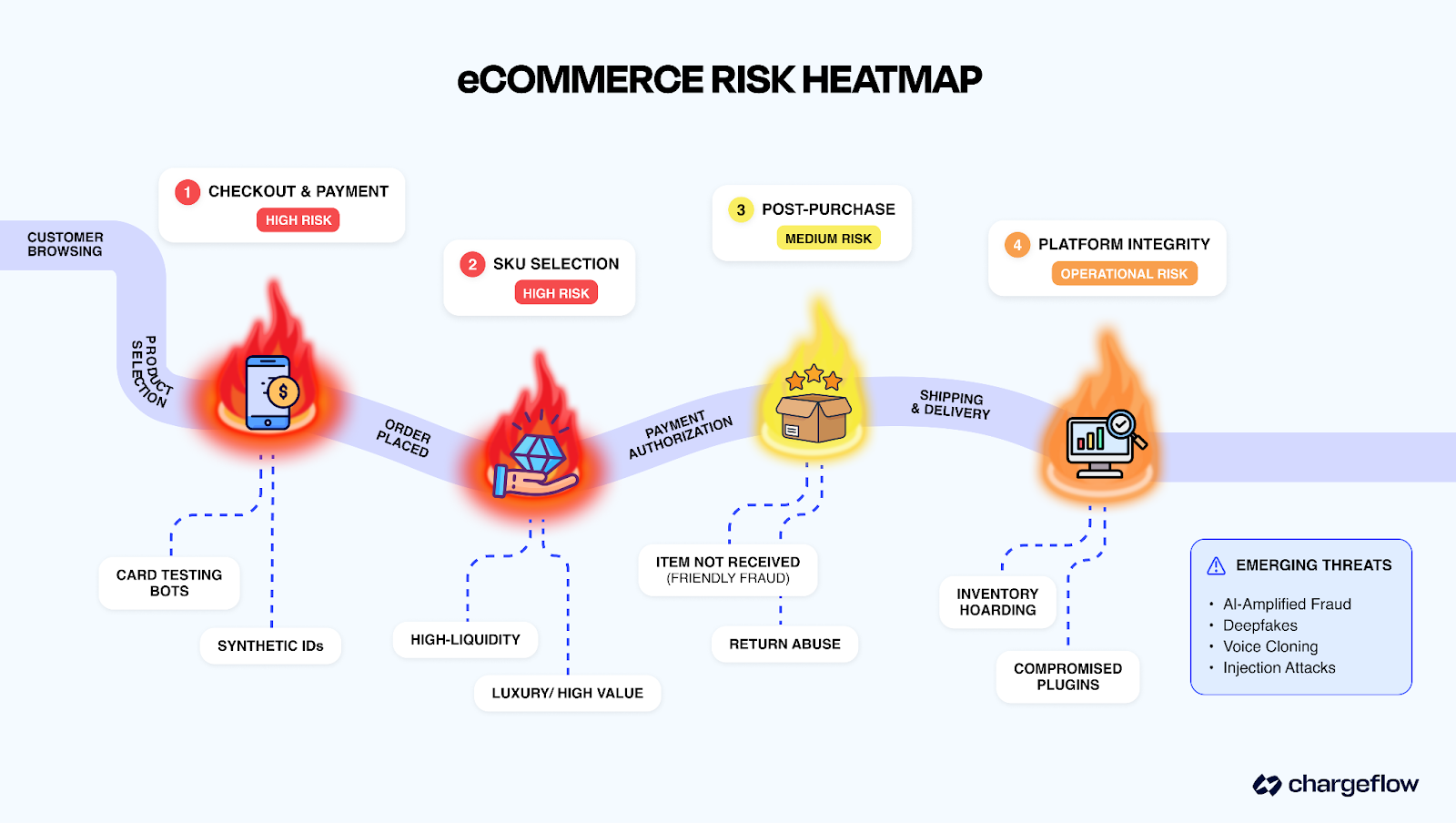

Onde os riscos são maiores: principais pontos críticos e vulnerabilidades

A fraude ocorre onde a liquidez é elevada e as defesas são vulneráveis. As áreas de risco mais comuns incluem:

- Fluxos de checkout e pagamento: As transações sem a presença física do cartão (CNP) continuam sendo o principal vetor de fraude no comércio eletrônico. Cartões roubados, identidades sintéticas e testes de cartões são comuns, e as carteiras digitais e os pagamentos móveis vêm ampliando os canais de fraude.

- Processos pós-compra e de reembolso: a fraude amigável aproveita-se das lacunas nas políticas; redirecionamentos de remessa ou devoluções de caixas vazias aumentam os riscos operacionais.

- SKUs de alta liquidez e promoções: cartões-presente, produtos digitais, itens com alta revenda e pacotes em promoções relâmpago atraem abusos sistemáticos. Esses produtos são fáceis de manipular, pois funcionam como equivalentes a dinheiro digital.

- Integrações de plataforma e de terceiros: bots em grande escala (testes de cartões, acúmulo de estoque), fraudes de afiliados, triangulação (dropshipping de mercadorias roubadas) e vulnerabilidades na cadeia de suprimentos (por exemplo, plugins ou ferramentas de fornecedores comprometidos) constituem outro vetor crítico de fraude no comércio eletrônico.

Em mercados em rápido crescimento (incluindo regiões da África onde predominam os pagamentos móveis), os riscos de fraude nos pagamentos aumentam significativamente em torno de códigos QR, transferências entre particulares e sistemas de verificação menos maduros. Ameaças potenciadas pela IA, como deepfakes, clonagem de voz e ataques de injeção, estão se generalizando em todo o mundo.

Melhores práticas para a prevenção de fraudes no comércio eletrônico

Se a fraude no comércio eletrônico é uma realidade econômica e prospera quando a recompensa percebida supera o esforço, o risco e o custo da detecção, então os processos de prevenção devem ter como objetivo inverter essa equação. Eles devem criar obstáculos seletivamente para os invasores, minimizando ao mesmo tempo o impacto sobre os clientes legítimos.

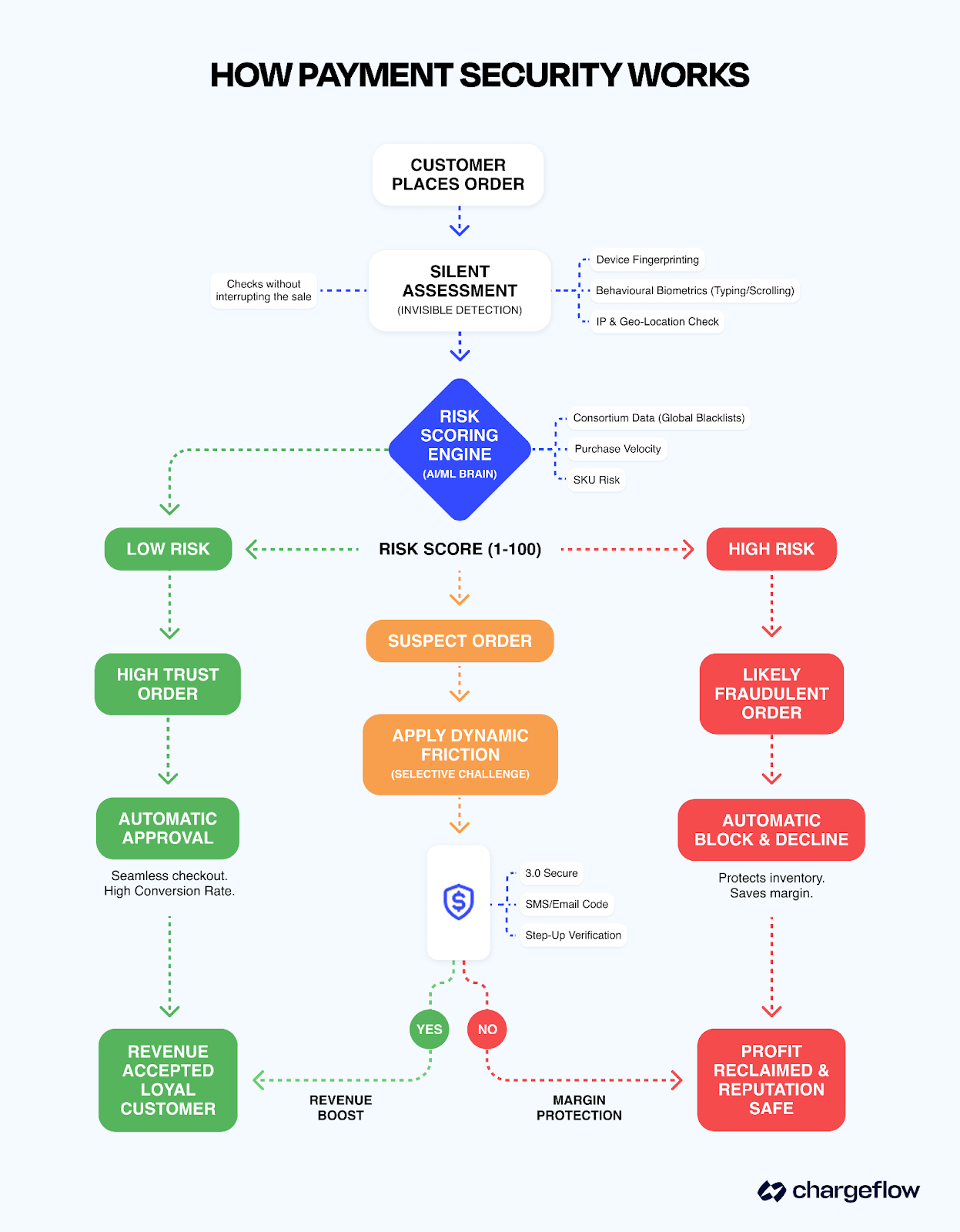

Utilize tecnologia avançada de detecção de fraudes

Utilize ferramentas baseadas em IA e aprendizado de máquina, como o Chargeflow Prevent, para uma avaliação proativa de riscos em tempo real. O Prevent analisa centenas de sinais em milissegundos para detectar anomalias e se adaptar a ameaças em constante evolução, como bots alimentados por IA ou identidades sintéticas.

Isso supera as regras estáticas ao reduzir os falsos positivos e aumentar as taxas de aprovação. O sistema integra dados de consórcios provenientes de redes e comunidades de comerciantes para gerar inteligência compartilhada sobre padrões emergentes.

Reforçar a autenticação e exigir a autenticação multifatorial (MFA)

Implemente a autenticação multifatorial (MFA) baseada em risco (e não de forma generalizada para todos os usuários) para fortalecer as contas contra invasões e ataques de preenchimento de credenciais. Utilize autenticação adaptativa/reforçada: acione OTP, biometria ou notificações push apenas para ações de alto risco, como novos dispositivos, pedidos de alto valor e mudanças de endereço.

Combine essa medida com políticas de senhas seguras e verificações comportamentais. A Visa informa que a autenticação robusta pode reduzir a fraude no comércio eletrônico em até 45%, ao mesmo tempo em que aumenta a taxa de aprovação em 9%.

Adote medidas de segurança multifacetadas

Adote uma estratégia de defesa em profundidade. Isso inclui a implementação de identificação de dispositivos, detecção de proxies/VPNs, análise de geolocalização, verificações de velocidade e 3D Secure 2.0 para transações sem a presença física do cartão.

A análise comportamental ajuda a identificar padrões não humanos, como movimentos instantâneos do cartão até o checkout. Essa abordagem multiplicativa torna a exploração exponencialmente mais difícil. Sinais combinados são muito mais eficazes do que verificações isoladas.

Verifique os detalhes do pagamento e utilize um software de verificação

Aplique o AVS (Serviço de Verificação de Endereço), verificações de CVV/CVC e validação do BIN do cartão no momento do checkout. Utilize a tokenização (tokens de rede da Visa/Mastercard) para substituir dados confidenciais, reduzindo os riscos de violação. Integre ferramentas para detecção em tempo real de ataques ao BIN e testes de microtransações. Para produtos de alta liquidez, aplique medidas de controle adicionais, como limites de quantidade ou sinalizações manuais.

Monitore transações com sistemas de monitoramento em tempo real

Usar alertas de estorno para rastrear sinais precursores de estornos, desviar automaticamente e fechar brechas. Isso evita que os estornos sejam contabilizados em sua taxa, previne perdas de atendimento, reduz custos operacionais e elimina a lacuna entre “reembolso e contestação”, onde a fraude amigável se intensifica. Integrar alertas de estorno com automação baseada em IA transforma receita potencial em margens preservadas e melhor resolução para o cliente.

Proteja os dados e mantenha a conformidade com o PCI

Recomenda-se a conformidade com o PCI DSS Nível 1 (ou equivalente) para proteger os dados dos titulares de cartões por meio de criptografia, tokenização, SSL/TLS e gateways seguros. Isso ajuda a evitar multas e responsabilidades legais em casos graves de fraude, a proteger a confiança dos clientes e a minimizar os danos financeiros e à reputação que se agravam quando as informações dos titulares de cartões são comprometidas em um ambiente de comércio eletrônico.

Audite regularmente os registros de acesso, segmente as redes e realize varreduras de vulnerabilidades. A conformidade não é opcional; as violações de segurança amplificam as perdas por meio de multas, processos judiciais e perda de confiança.

Mantenha os sistemas atualizados e realize treinamentos para os funcionários

Aplique atualizações em plataformas, plug-ins e ferramentas antifraude imediatamente para corrigir vulnerabilidades conhecidas. Treine a equipe para reconhecer tentativas de phishing, identificar casos de engenharia social e lidar com contestações e reembolsos de forma segura. Promova uma cultura de conscientização contra fraudes. Simule ataques, analise incidentes e informe sobre ameaças emergentes, como deepfakes.

O treinamento regular reduz a manipulação das emoções humanas, como o comprometimento de senhas por meio de serviços de suporte fraudulentos.

Utilizando a tecnologia para prevenir fraudes no comércio eletrônico

A tecnologia constitui a espinha dorsal da prevenção de fraudes no comércio eletrônico moderno. Ela permite que os comerciantes analisem milhares de sinais por transação em milésimos de segundo e tomem decisões de risco que seriam impossíveis apenas por meio da análise manual. No entanto, uma prevenção eficaz de fraudes exige que a tecnologia atue em conjunto com a lógica de negócios e a supervisão humana, e não que as substitua.

O caso Noir demonstrou que os fraudadores exploram padrões de confiança, e não apenas vulnerabilidades técnicas. Seu sistema de prevenção de fraudes deve fazer o mesmo. Ele deve desenvolver inteligência capaz de reconhecer tanto anomalias técnicas quanto inconsistências comportamentais que indiquem fraudes organizadas.

Na prática, a prevenção de fraudes no comércio eletrônico envolve:

1. Monitoramento em tempo real e classificação de risco das transações por meio de sistemas baseados em regras, aprendizado de máquina e IA para identificar anomalias (por exemplo, discrepâncias entre endereços de cobrança e entrega, ritmo de compras incomum ou desvios comportamentais em relação aos padrões normais dos usuários).

2. Ferramentas de validação de identidade e confiança que oferecem proteção contra invasões de contas, identidades sintéticas e ataques de preenchimento de credenciais por meio da análise de rastros digitais. O objetivo é verificar quem está por trás da transação, e não apenas se o método de pagamento é válido.

3. Controles de segurança em camadas, incluindo autenticação multifatorial (MFA), identificação de dispositivos, biometria comportamental, serviços de verificação de endereço (AVS), verificações de CVV e protocolos 3D Secure. Nenhuma camada isolada é capaz de impedir todas as fraudes. Mas, em conjunto, elas obrigam os fraudadores a superar várias barreiras, o que aumenta o custo e o risco.

4. Medidas de segurança operacionais e de política, tais como atrito dinâmico, restrições por produto para itens de alta qualidade e gestão automatizada de estornos.

Mesmo o sistema de prevenção de fraudes mais sofisticado ainda enfrenta o dilema entre segurança e conversão. Encontrar o equilíbrio faz toda a diferença.

Equilibrando a prevenção de fraudes com a experiência do cliente

O paradoxo entre atrito e receita é real. Cada vez que você adiciona uma barreira de segurança, está exigindo um esforço do cliente. Se esse esforço superar o interesse dele pelo produto, ele vai embora. E, muitas vezes, nunca mais volta.

A solução? Aplique o atrito dinâmico com a estratégia da corda de veludo.

A estratégia da corda de veludo trata o caixa como um clube exclusivo. Se você estiver na lista, entra direto. Se parecer suspeito, será revistado na porta.

É assim que funciona:

3 maneiras de garantir uma experiência perfeita para o cliente

Para encontrar o equilíbrio entre segurança e experiência do usuário, sua tecnologia não deve prejudicar o processo de transação. Aqui está a estrutura prática:

1) Biometria comportamental

Em vez de simplesmente solicitar uma senha, sistemas sofisticados analisam a forma como o usuário interage com o site. Eles monitoram métricas como movimentos do mouse, velocidade de digitação e padrões de rolagem para verificar a identidade sem que o usuário perceba.

2) Pontuação de confiança pré-autorização

Não espere até que o botão de compra seja clicado para iniciar sua verificação antifraude. Comece a avaliar o risco assim que o cliente acessar a página inicial. Quando ele chegar ao checkout, você já saberá se ele é um “VIP” ou um “Suspeito”, o que lhe permitirá remover campos para o VIP e adicioná-los para o Suspeito.

3) Comunicação transparente

Se for necessário introduzir um passo adicional (como uma verificação manual), não se limite a dizer “Pedido em espera”. Use uma mensagem empática:“Para sua segurança, estamos verificando novamente este pedido para garantir que sua conta esteja protegida. Entraremos em contato com você em até 20 minutos.” Isso transforma um obstáculo em um serviço.

A principal lição desta seção é a seguinte: a prevenção de fraudes no comércio eletrônico deve ser como um guarda-costas de primeira linha. Deve passar despercebida quando tudo corre bem, mas estar imediatamente presente quando surge uma ameaça.

Soluções e plataformas para prevenção de fraudes no comércio eletrônico

O panorama das tecnologias de prevenção de fraudes amadureceu significativamente. Os comerciantes têm acesso a ferramentas especializadas que atendem às necessidades específicas dos negócios no contexto da fraude no comércio eletrônico.

Descubra qual solução se adapta melhor ao seu modelo de negócios, volume de transações e perfil de risco. As plataformas modernas de prevenção de fraudes atuam em três etapas: prevenção pré-transação, detecção de fraudes durante a transação e avaliação de risco pós-aprovação.

Comparação das principais plataformas de prevenção de fraudes

Critérios de avaliação crítica

Ao avaliar plataformas de prevenção de fraudes no comércio eletrônico, leve em consideração estes fatores, além das promessas de marketing:

- Gestão de falsos positivos: as plataformas devem demonstrar sua capacidade de minimizar os falsos positivos, mantendo a segurança. Solicite dados específicos sobre as taxas de aprovação de pedidos legítimos e os indicadores de atrito com o cliente.

- Estrutura de proteção financeira: as garantias contra estornos parecem atraentes. Mas analise a porcentagem de suas transações que se qualificam para proteção. Verifique quais são os requisitos de documentação que podem invalidar a garantia. Igualmente importante: o que acontece com as transações de alto risco aprovadas? A automação de estornos oferece tranquilidade, pois você só paga em caso de sucesso.

- Complexidade de integração e latência: a detecção de fraudes em tempo real deve ocorrer em milissegundos, sem causar o temido atrito no processo de checkout. Plataformas que exijam integração personalizada extensa ou que aumentem em segundos o tempo de processamento das transações prejudicarão as taxas de conversão.

- Privacidade de dados e conformidade: As soluções que analisam o comportamento do cliente, impressões digitais de dispositivos e dados de identidade devem estar em conformidade com o GDPR, a CCPA e outras regulamentações de privacidade vigentes em seus mercados. Verifique as práticas de tratamento de dados e as responsabilidades assumidas em caso de violações de conformidade.

- Escalabilidade e modelos de precificação: a precificação baseada no volume pode se tornar proibitivamente cara à medida que sua empresa cresce. A precificação baseada no sucesso alinha os incentivos do fornecedor aos seus resultados.

Para startups e empresas em crescimento, comece com plataformas que ofereçam ampla cobertura e baixas taxas de falsos positivos e, à medida que surgirem novos padrões de fraude, incorpore ferramentas especializadas. As empresas de grande porte costumam implementar várias soluções especializadas que coordenam a tomada de decisões entre as plataformas.

Tendências futuras na prevenção de fraudes no comércio eletrônico

O panorama da fraude no comércio eletrônico está mudando, passando do simples roubo de dados de cartão de crédito para uma corrida armamentista sofisticada e impulsionada pela inteligência artificial. O objetivo da prevenção de fraudes agora é proteger todo o ciclo de vida da identidade do cliente.

Aqui estão as principais tendências futuras que definirão a próxima era da segurança no comércio digital.

A industrialização da fraude impulsionada pela IA

Como afirmaram os fundadores da Stripe, os fraudadores estão agora usando IA para automatizar ataques em uma escala antes impossível para os seres humanos.

- Verificação de identidade com deepfakes: os invasores utilizam IA em tempo real para contornar as verificações de “autenticidade” de vídeo e o reconhecimento de voz.

- Phishing de precisão: grandes modelos de linguagem e agentes de IA geram e-mails perfeitos, localizados e personalizados para induzir os clientes a revelar as credenciais de suas contas.

Os comerciantes estão adotando a estratégia “IA contra IA”, utilizando aprendizado de máquina que não se limita a procurar dados suspeitos, mas identifica os padrões minuciosos na forma como um bot interage com a tela.

A invasão de contas como principal vetor

Com as violações massivas de dados tornando os cartões de crédito roubados baratos e comuns, o verdadeiro valor para os criminosos passou a estar nas contas de clientes já estabelecidas.

A prevenção de fraudes também está se antecipando cada vez mais. Já não se trata apenas da página de finalização da compra, mas também da página de login e da página de atualização do perfil.

O Cérebro Global

No passado, os comerciantes combatiam a fraude isoladamente. Hoje, a tendência é a inteligência coletiva. Se um intermediário da rede Noir for sinalizado por um comerciante em Londres, ferramentas como o Chargeflow Prevent colocam instantaneamente essa identidade na lista negra em toda a rede global de comerciantes.

Essa metodologia de utilizar enormes grafos de identidade para identificar as conexões entre bilhões de transações em todo o mundo está, cada vez mais, tornando impossível para um fraudador permanecer impune por muito tempo.

Gestão de abusos de apólices e fraudes internas

A área que mais cresce no que diz respeito à fraude são os seus próprios clientes. A fraude bem-intencionada e o “retorno como serviço” são agora itens importantes no balanço patrimonial.

A automação do processo de contestação reúne instantaneamente as provas necessárias para contestar esses casos indevidos. Os comerciantes também estão começando a utilizar as “Devoluções Baseadas em Risco” para combater o abuso nas devoluções. Se um cliente tiver um histórico de muitas devoluções ou reclamações suspeitas do tipo “Item não recebido”, o sistema remove automaticamente a opção de “Devoluções gratuitas” ou exige um vídeo do unboxing.

Considerações finais sobre a prevenção de fraudes no comércio eletrônico

Como afirmou, com razão, Michele Herron, diretora de serviços de valor agregado da Visa, o crescimento do comércio online se traduz em fraudes de pagamento mais rápidas e complexas, que são mais difíceis de detectar.

A fraude no comércio eletrônico não é mais um risco secundário. Hoje, trata-se de uma ameaça sistêmica que afeta diretamente os comerciantes, os provedores de pagamentos e todo o ecossistema do comércio digital. A evolução de simples ataques sem a presença física do cartão para esquemas industrializados e baseados em inteligência artificial (como a rede Noir/Operação Chargeback) mostra como as redes organizadas de fraude exploram tanto as lacunas tecnológicas quanto as regulatórias.

A prevenção eficaz contra fraudes no comércio eletrônico exige hoje uma abordagem igualmente sofisticada. É necessário adotar estratégias em camadas e adaptativas que combinem monitoramento em tempo real, verificação de identidade, análise comportamental e medidas seletivas de restrição para dissuadir os invasores, sem comprometer a experiência do cliente. As ameaças estão se expandindo globalmente. Por isso, defesas proativas e baseadas em inteligência, como o Chargeflow Prevent, são essenciais para as empresas. Elas ajudam a proteger a receita, manter a confiança e garantir a sustentabilidade do comércio digital.

Estornos?

Não são mais problema seu.

Recover 4x more chargebacks and prevent up to 90% of incoming ones, powered by AI and a global network of 20,000 merchants.

.png)

ARTIGOS relacionados

Dúvidas?

. Temos as respostas.

O Chargeflow coleta dados de dezenas de fontes externas de forma automática. Isso permite uma cobertura muito maior e taxas de sucesso muito melhores, pois as evidências apresentadas são muito mais abrangentes e convincentes.

O Chargeflow coleta dados como informações sobre pedidos, mensagens de clientes e detalhes de pagamento. Ele monta um processo completo de contestação para você, sem que você precise fazer nada.

Sim! O Chargeflow é compatível com mais de 50 processadores de pagamentos. Isso significa que você tem uma única ferramenta para todos os seus estornos, independentemente da forma como processa os pagamentos.

Você paga apenas uma porcentagem da receita que ajudamos você a recuperar. Sem taxas iniciais, sem assinaturas — apenas uma estrutura de preços baseada no sucesso.

Sim. A Chargeflow possui certificações SOC 2 Tipo 2, GDPR e ISO. Utilizamos os mais elevados padrões de segurança para proteger seus dados.

Precisa de mais ajuda?

Tem alguma dúvida? Estamos aqui para ajudar. Basta clicar no botão de chat para iniciar uma conversa com o suporte.