%201.svg)

Fraude por parte de clientes: a ameaça de US$ 132 bilhões aos comerciantes do comércio eletrônico – e como combatê-la em 2026

Estornos?

Não são mais um problema para você.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

- A fraude amigável (abuso de estorno) é responsável por até 75% das perdas decorrentes de estornos e custa aos comerciantes cerca de US$ 132 bilhões por ano.

- Isso ocorre quando um cliente real contesta uma compra legítima e já entregue, em vez de solicitar um reembolso, seja por engano ou de propósito.

- Verifique os compradores, esclareça as descrições de cobrança e utilize alertas de contestação para identificar contestações antes que se transformem em estornos.

- A contestação automatizada de estornos agora supera os processos manuais, com taxas de sucesso superiores a 75%, contra uma média do setor de 8,1%.

A fraude amigável não é causada por cartões roubados ou quadrilhas criminosas. Ela vem dos seus próprios clientes. Você atendeu ao pedido. O pagamento foi aprovado. O produto chegou. Mesmo assim, ocorreu um estorno.

Com perdas anuais de US$ 132 bilhões, esse é hoje o principal fator por trás dos estornos no comércio eletrônico: clientes reais contestando transações reais.

Este guia explica por que isso acontece, como evitar e como sair vitorioso quando isso ocorrer.

Resposta rápida: A fraude amigável ocorre quando um cliente real contesta uma compra legítima e já entregue junto ao emissor do cartão, em vez de solicitar um reembolso ao comerciante. Nada na transação foi fraudulento: o pagamento foi autorizado e o pedido foi entregue, mas o cliente solicita o estorno mesmo assim. Atualmente, esse tipo de fraude é responsável por até 75% de todos os estornos e custa aos comerciantes cerca de US$ 132 bilhões por ano.

O que é fraude amigável?

A fraude amigável, também conhecida como abuso de estorno ou fraude de primeira mão, ocorre quando o titular do cartão contesta uma compra legítima, alegando que ela não foi autorizada ou que é fraudulenta, com o objetivo de obter um reembolso, embora, na maioria das vezes, fique com o produto.

A fraude amigável difere de outros casos de estorno porque o autor, o titular do cartão, é muito provavelmente um cliente e não um fraudador externo. Em outras palavras, a transação contestada não justifica um pedido de estorno.

Embora os fatores desencadeantes e as circunstâncias variem de caso para caso, os titulares de cartões cometem fraudes por boa-fé por duas razões principais:

- Eles se esqueceram da transação: os titulares de cartão podem não reconhecer uma cobrança devido a nomes de estabelecimentos comerciais pouco claros no extrato ou a assinaturas esquecidas. Os casos decorrentes dessa situação são conhecidos como fraude amigável não intencional.

- Eles querem roubar a empresa: alguns titulares de cartão se aproveitam do sistema de estorno para obter bens ou serviços gratuitos, contestando uma compra mesmo quando não há nenhuma falha por parte do comerciante. Eles usam essa estratégia para receber o dinheiro de volta caso se arrependam ou não gostem da compra. Esse cenário é a definição clássica de fraude por estorno.

“O uso indevido por parte do próprio titular tornou-se mais comum e mais prejudicial, tanto para os comerciantes quanto para os emissores, adquirentes e outros parceiros de pagamento que dão suporte às transações de comércio eletrônico.” – Merchant Risk Council

A evolução da fraude amigável: por que a IA é mais importante do que nunca

A fraude amigável foi observada pela primeira vez nos registros de estornos em 2010. Antes disso, os estornos classificados sob códigos de motivo de fraude eram, em geral, raros. Eles quase sempre indicam uma fraude genuína com cartão.

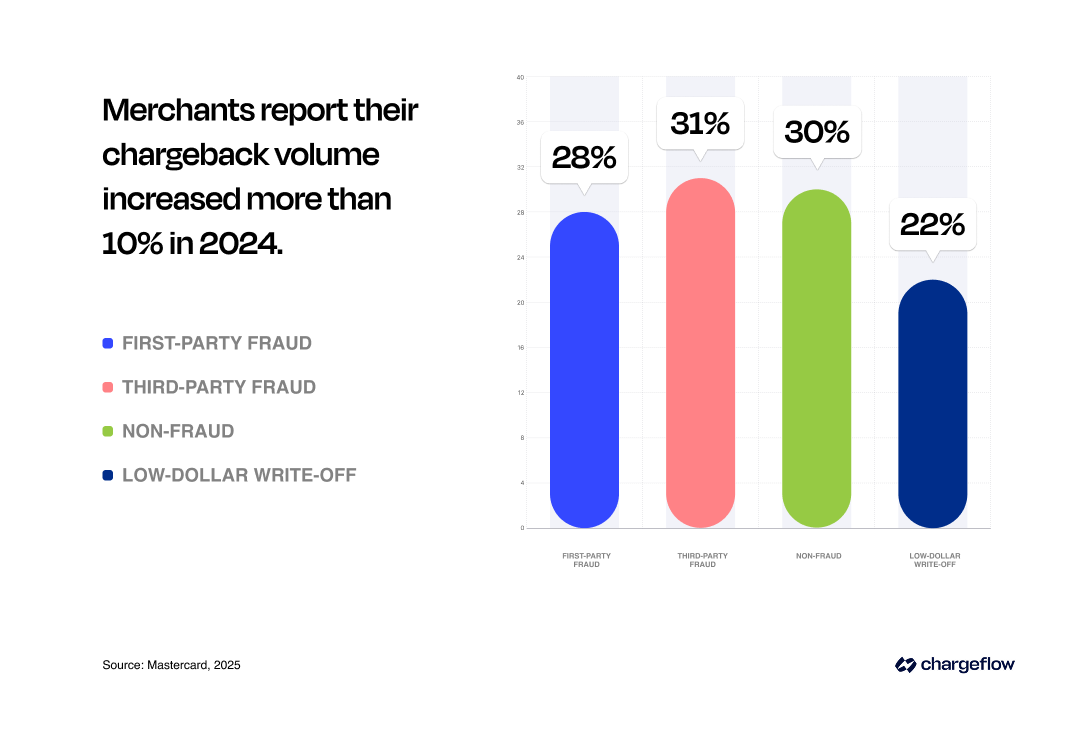

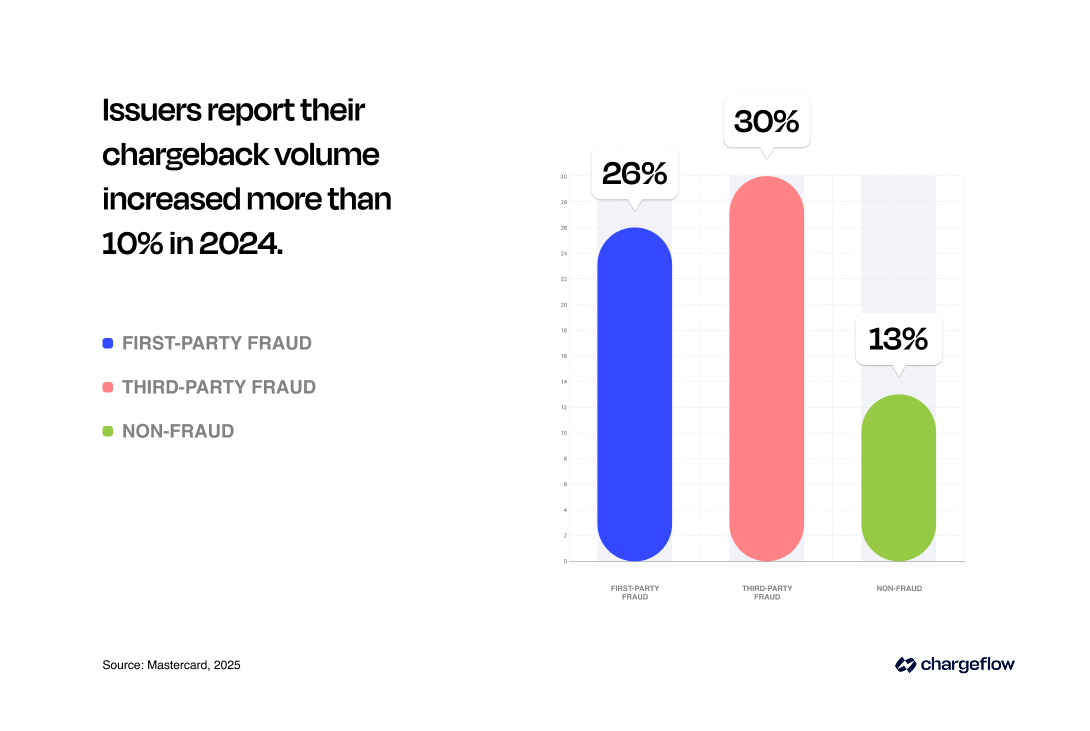

Atualmente, a fraude amigável é o principal fator responsável pelo aumento das contestações por parte dos titulares de cartões, com 79% dos comerciantes relatando casos de fraude por parte do próprio titular em 2024, contra 34% em 2023 (Visa Acceptance Solutions, 2024). Cada contestação custa, em média, US$ 74 aos comerciantes (esse valor varia de acordo com o setor, como pode ser visto na imagem abaixo).

O aumento repentino de disputas levou comerciantes e bancos a adotarem sistemas de prevenção de fraudes baseados em IA, verificações de dados em tempo real e ferramentas automatizadas de contestação.

Por que esse aumento repentino?

O que está por trás desse aumento vertiginoso nas perdas por fraudes, você pergunta? Vamos analisar:

1. A explosão do comércio digital

Um aumento nas transações online está associado a um aumento nas contestações de pagamentos, sejam elas legítimas ou não. A conveniência do comércio eletrônico tem seu lado negativo. É cada vez mais fácil para os titulares de cartões contestarem uma transação do que entrar em contato com o comerciante para resolver o problema.

2. Mudanças no comportamento do consumidor

Os titulares de cartões esperam um atendimento rápido e sem complicações. Quando ficam insatisfeitos, recorrem ao estorno. Modelos de IA comportamental agora podem detectar antecipadamente padrões incomuns de compra ou de contestação, minimizando as perdas.

3. Sistema de estorno defeituoso

O sistema de estorno foi originalmente concebido como um mecanismo justo para resolver disputas de pagamento. No entanto, ele apresenta graves falhas. Os bancos e as redes de cartões dão prioridade ao consumidor. Esse desequilíbrio sistêmico torna muito mais fácil para os titulares de cartões cometerem fraudes intencionais por parte do próprio cliente.

Muitos titulares de cartão preferem contestar uma cobrança assim que percebem um problema, em vez de entrar em contato com o vendedor. Ganhar esses casos não é tarefa fácil para os comerciantes. De acordo com a Mastercard, os comerciantes vencem apenas 8,1% das disputas que apresentam.

4. Influência das redes sociais e tendências emergentes

Plataformas como o TikTok popularizaram os “truques de estorno”, em que os usuários compartilham dicas para contestar transações legítimas (Forbes, 2024). Essa tendência intensifica a fraude amigável entre os consumidores mais jovens.

Na Europa, o setor de pagamentos registrou uma nova forma de fraude amigável envolvendo transferências bancárias, em vez de pagamentos com cartão de crédito. Os fraudadores exploram as regras das transferências bancárias SEPA para reverter pagamentos após a liquidação, contornando o consentimento do comerciante. Esse problema se agravou porque alguns bancos tratam indevidamente os pedidos de reversão de transferências SEPA SCT, revertendo pagamentos sem consultar o beneficiário, permitindo assim que os fraudadores recuperem os fundos após receberem bens ou serviços.

5. O cabo de guerra tecnológico

A corrida armamentista em curso no campo da IA permite que os fraudadores contornem as medidas tradicionais de segurança. Os comerciantes muitas vezes têm dificuldade em detectar disputas fraudulentas até que seja tarde demais. Conforme Stripe , os fraudadores de hoje atuam com precisão industrial, empregando equipes sofisticadas de engenheiros, gerentes e analistas de dados para executar seus esquemas em grande escala. Os fraudadores estão utilizando inteligência artificial em todas as etapas do ataque, o que significa que os comerciantes também devem adotar a IA para acompanhar o ritmo, reduzir reclamações indevidas e identificar o uso indevido por parte do próprio cliente mais rapidamente do que os sistemas manuais jamais conseguiriam. Esse risco está se agravando à medida que agentes de compras baseados em IA começam a fazer compras em nome do cliente, levantando novas questões sobre a responsabilidade por estornos envolvendo agentes de IA e sobre estornos no comércio mediado por agentes — questões que os comerciantes nunca tiveram que responder antes.

No entanto, a IA não é apenas uma ferramenta para fraudadores. É também uma arma poderosa para a prevenção em diversos setores. Por exemplo, a experiência da ScienceSoft mostra que as soluções de detecção de fraudes em seguros podem gerar um ROI de 200% a 1.000% quando apoiadas pelos fatores certos de automação e análise. O Tesouro dos EUA anunciou recentemente que a IA com aprendizado de máquina ajudou a prevenir e recuperar mais de US$ 4 bilhões em fraudes no ano fiscal de 2024. Abordaremos mais detalhadamente a prevenção de estornos impulsionada pela IA em uma seção posterior.

Desvendando o impacto prejudicial da fraude interna

A fraude amigável afeta comerciantes, bancos e até mesmo os próprios autores. Ela gera um efeito cascata em todo o ecossistema do comércio eletrônico. Veja a seguir como a fraude amigável afeta essas partes:

Como a fraude amigável afeta os comerciantes

A frequência da fraude amigável faz com que as empresas agora gastem mais tempo e recursos contestando casos sem fundamento. O resultado?

- Perda de receita e dificuldades financeiras.

- Canibalização de vendas, uma vez que os produtos perdidos costumam aparecer em mercados secundários.

- Custos de mão de obra elevados devido ao aumento do quadro de funcionários para lidar com questões relacionadas a fraudes.

- Perda de reputação; fraudes internas frequentes afastam novos clientes e minam a confiança da clientela existente.

- Queda nas vendas devido às políticas rigorosas das lojas para combater o aumento dos casos de fraude.

- Sanções por parte dos parceiros de pagamento, incluindo, em casos extremos, a perda dos privilégios de pagamento.

Apesar das novas políticas, como o Compelling Evidence 3.0 da Visa, destinadas a mitigar as graves consequências para os comerciantes, a fraude amigável continua sendo um problema oneroso com repercussões em toda a cadeia.

Mas isso também complica a situação para os bancos, que acabam sendo arrastados para disputas entre clientes e comerciantes, nas quais normalmente não se envolveriam.

Como a fraude amigável afeta os bancos

Redes de cartões como Visa, Mastercard, Amex e Discover estabelecem requisitos de participação para os bancos que emitem e processam seus cartões. Essas redes utilizam os estornos como um mecanismo de proteção ao consumidor para fomentar a confiança nos pagamentos com cartão e incentivar o uso dos cartões, ao mesmo tempo em que ajudam a evitar repercussões regulatórias. No entanto, os estornos também expõem os bancos a riscos operacionais e financeiros.

- Custos com disputas: os bancos precisam lidar com o processo de estorno das transações, arcar com taxas adicionais e investir em processamento e investigações. Essas tarefas exigem muitos recursos e, embora os bancos possam repassar parte dos custos aos comerciantes por meio de taxas de estorno, muitas vezes ainda assim absorvem perdas significativas, especialmente em ambientes com alto volume de transações ou com grande número de disputas.

- Erosão da confiança: Espera-se que os emissores de cartões protejam os titulares. No entanto, tomar sistematicamente o partido dos titulares em reclamações infundadas ou sem fundamento, especialmente quando os comerciantes não conseguem apresentar provas convincentes, pode prejudicar as relações com empresas legítimas. Com o tempo, isso corrói a confiança dos comerciantes no ecossistema de pagamentos.

- Pressões de conformidade: O aumento excessivo da fraude por pessoas próximas aumenta os encargos de conformidade para as instituições financeiras, o que eleva os custos operacionais.

Como a fraude amigável afeta os titulares de cartões

Os estornos falsos e fraudulentos são os que mais prejudicam os comerciantes. Mas também têm algumas consequências para os autores.

Embora a pena de prisão seja rara, os titulares de cartões que solicitam estornos indevidos ainda enfrentam consequências, incluindo:

- Perda do acesso a compras, uma vez que os comerciantes suspendem e colocam na lista negra os titulares de cartões que cometem fraudes por parte de pessoas conhecidas.

- Perda de direitos bancários, uma vez que alguns bancos encerram as contas de titulares de cartões que se sabe estarem envolvidos em fraudes de estorno.

- Uma pontuação de crédito baixa, assim como a perda dos direitos bancários, prejudica a pontuação de crédito do titular do cartão devido à falta de utilização do crédito.

- Apresentar uma contestação infundada significa que o titular do cartão perde qualquer direito à resolução de sua reclamação e, caso você vença o caso, o assunto será encerrado definitivamente.

Dito isso, cabe ainda aos comerciantes eliminar todas as brechas que possam dar origem a fraudes cometidas por pessoas conhecidas.

Como prevenir a fraude amigável

Uma das razões pelas quais a fraude amigável é extremamente difícil de lidar para os comerciantes é que algumas reclamações são válidas. Alguns titulares de cartão são honestos. O titular do cartão pode ter relatado um problema real.

Por exemplo, a transação foi feita por um menor de idade, e o titular do cartão está tentando estorná-la, mas o processo está demorando muito devido às políticas da sua loja.

Com isso em mente, apresentamos a seguir algumas medidas preventivas (que fazem parte de uma estratégia mais ampla de mitigação de estornos ) que você pode implementar para impedir que a fraude amigável cause um rombo no seu balanço patrimonial.

1. Antes das transações:

- Verifique a identidade do comprador para impedir transações não autorizadas

- Exija que os clientes revisem e confirmem os pedidos antes de finalizar a compra.

- Descreva sua política de devolução e certifique-se de que o cliente aceite os termos.

- Considere fazer uma ligação para confirmar a compra e esclarecer eventuais discrepâncias quando se tratar de uma transação de alto valor ou de um novo cliente.

- Utilize provedores de serviços de pagamento seguros que cumpram as normas de segurança necessárias.

- Reúna o máximo de dados possível, incluindo histórico de pedidos e informações de contato, para ajudar a combater possíveis fraudes (consulte nosso guia de prevenção de fraudes no comércio eletrônico para obter uma estrutura completa), e utilize verificações de identidade e comportamento baseadas em IA para detectar o uso indevido por parte do próprio cliente antes que ocorra uma contestação.

2. Após as transações:

- Envie ao comprador um comprovante de pedido detalhado, incluindo a descrição da transação, o número do pedido e os detalhes, e certifique-se de que ele possa acessá-lo online. No entanto, a inclusão de alertas de disputas baseados em IA e o monitoramento de comportamento reduzem significativamente o risco.

- Ofereça rastreamento em tempo real para reduzir o remorso do comprador ou as dúvidas sobre a entrega.

- Entre em contato com os clientes após a entrega para confirmar o recebimento e a satisfação; você precisará dessa ferramenta caso ocorra um estorno.

- Incentive os clientes a deixar avaliações e comentários para identificar falhas ou mostrar a imagem da sua marca a clientes em potencial.

- Siga as melhores práticas do setor para lançar e registrar transações.

- Use alertas de estorno para evitar fraudes cometidas por pessoas conhecidas antes que elas ocorram.

🔥Para obter informações mais detalhadas sobre a prevenção da fraude amigável: explore nosso guia sobre estratégias práticas para mitigar estornos por meio da psicologia do consumidor e obtenha mais insights. Sugiro também que você leia este artigo sobre como os vendedores de produtos digitais podem combater o aumento da fraude por estorno.

Como contestar com sucesso estornos por fraude amigável

Se você está se perguntando se é possível ganhar um processo por fraude amigável, a resposta é SIM!

Mas o sucesso exige evidências sólidas e processos eficientes.

Sério, você não precisa continuar contabilizando essas perdas como custo de vendas, o que é um erro duplo. Ao fazer isso, você está, sem querer, incentivando os golpistas a continuarem agindo assim. E, como já observamos, estornos excessivos afetam seus privilégios de processamento de pagamentos. Se você não conseguir manter sua taxa de estornos abaixo do limite aprovado pela rede de cartões, entrará no programa de monitoramento da rede e estará sujeito a multas severas.

Então, como contestar uma fraude amigável e sair vitorioso? Existem duas estratégias que você pode adotar:

Opção A: Reclamação manual de estorno

Se você optar por apresentar uma contestação manual, esteja preparado para reunir provas abrangentes e convincentes, tais como:

- Comprovante de entrega (por exemplo, recibos assinados, rastreamento do pedido),

- Correspondência entre a assinatura do titular do cartão ou o endereço IP nas transações online,

- Cópias dos comprovantes de compra,

- Capturas de tela da política de devolução na página de finalização da compra.

- Comunicação relevante com o cliente, etc.

Você precisa enviar sua documentação em tempo hábil, no formato correto e em conformidade com as regras da rede de cartões, e entrar em contato caso sejam solicitadas provas adicionais.

Dito isso, as práticas tradicionais de gestão de estornos estão se tornando cada vez mais ineficazes, já que os titulares de cartões agora podem abrir contestações com um único clique. O processo é demorado e, muitas vezes, apresenta resultados insatisfatórios: apenas uma taxa de sucesso de 8,1% (Mastercard, 2025).

Até mesmo as principais instituições financeiras e redes de cartões reconhecem a complexidade do processo tradicional de estorno. A Mastercard afirma: “O processo de estorno é caro e demorado. Portanto, não é de se surpreender que as instituições financeiras (IFs) estejam abandonando a análise manual em favor de análises apoiadas por automação ou modelos baseados em IA.”

Opção B: Contestação automatizada de estorno

Sistemas de ponta, como Chargeflow todo o ciclo de vida do estorno, permitindo que você vença disputas sem precisar fazer nada. O resultado tem sido consistentemente superior à média do setor, acima de 75%.

O que é maravilhoso em um sistema automatizado de gerenciamento de estornos como Chargeflow que ele:

- Utiliza IA para analisar o comportamento do cliente em tempo real, a fim de identificar possíveis casos de fraude amigável, concentrando-se na intenção do cliente em vez de na identidade.

- Treina modelos de aprendizado de máquina com dados históricos para identificar inconsistências entre transações reais e estornos fraudulentos, mantendo-se à frente na prevenção de disputas.

- Simplifica o processamento de estornos, minimizando as tarefas manuais e permitindo que os comerciantes recuperem receitas com facilidade.

- Ajuda você a bloquear clientes indesejados ou a impedir estornos antes que eles ocorram.

A propósito, você só paga pelas contestações de estornos que forem bem-sucedidas.

Com o aumento do volume de estornos — 261 milhões somente neste ano —, os comerciantes estão agora priorizando tecnologias e ferramentas avançadas para otimizar a gestão de estornos.

🛑Leia este estudo de caso da Elementor, Chargeflow , e veja como a automação de estornos protege os comerciantes contra fraudes cometidas por clientes de boa-fé.

Considerações finais sobre a fraude por pessoas próximas

Todas as pesquisas, relatórios ou comentários sobre as tendências de estornos chegam a uma conclusão unânime: a fraude amigável é um desafio crescente para as empresas de comércio eletrônico. Trata-se de um desafio que movimenta US$ 132 bilhões por ano, sem fim à vista. A inteligência artificial está se tornando uma ferramenta essencial para compreender os padrões de transação e reduzir o impacto do uso indevido por parte do próprio cliente.

Quando os titulares de cartões acusam um comerciante de fraude amigável, o resultado previsível é prejuízo financeiro, multas e danos à reputação. Sem medidas proativas, como corrigir brechas de fraude antes do processamento das transações e utilizar um gerenciamento automatizado de estornos para se proteger contra golpistas, será extremamente difícil sobreviver à fraude amigável. Os sistemas de estorno baseados em IA oferecem aos comerciantes uma maneira mais rápida e precisa de prevenir disputas e reforçar as evidências em tempo real, o que agora é essencial para se antecipar às crescentes tendências de fraude.

É verdade que não dá para impedir todos os casos de fraude bem-intencionada. Mas você pode minimizar a frequência desses casos e vencer reclamações infundadas que acabam passando despercebidas. Então, não perca tempo! Automatize seus estornos hoje mesmo.

Atualmente, as empresas de comércio eletrônico enfrentam inúmeros desafios. A última coisa de que você precisa é deixar a gestão de estornos ao acaso.

Pontos principais

- Proporção: Pelo menos 75% das perdas decorrentes de estornos (ou US$ 132 bilhões) estão relacionadas à fraude por pessoas de confiança.

- Prevenção: verifique os compradores, esclareça os valores cobrados, seja ágil no atendimento, ofereça reembolsos quando necessário e utilize alertas de contestação para impedir estornos logo no início. A IA também pode sinalizar comportamentos de alto risco antes que uma contestação ocorra.

- Contestações: Os comerciantes estão migrando do processamento manual de contestações para o processamento automatizado de estornos, que é mais eficaz e oferece taxas de sucesso mais altas sem estresse. A IA reforça as evidências, reduz o trabalho manual e melhora os resultados das contestações.

Ao combinar estratégias proativas, análises baseadas em IA e ações de defesa do setor, os comerciantes podem reverter a situação em relação à fraude amigável. Desejo-lhes tudo de bom!

Perguntas frequentes sobre fraudes por pessoas conhecidas

O que é fraude amigável em termos simples?

A fraude amigávelocorre quando um cliente real contesta uma cobrança legítima junto ao seu banco, em vez de solicitar um reembolso ao comerciante. A compra foi real, o produto foi entregue e o pagamento foi autorizado, mas o cliente solicita o estorno mesmo assim. Apesar do nome, não há nada de amigável nisso para os comerciantes.

O que é fraude amigável acidental?

A fraude amigável acidental(ou não intencional) ocorre quando o titular do cartão realmente não reconhece uma cobrança — muitas vezes devido a um nome de estabelecimento comercial pouco claro no extrato ou a uma assinatura esquecida — e a contesta sem a intenção de fraudar o estabelecimento. Ela difere da fraude amigável intencional, na qual o titular do cartão reconhece a compra, mas a contesta mesmo assim para obter produtos gratuitos ou um reembolso. Descrições claras nos extratos e confirmações proativas de pedidos são a melhor maneira de prevenir esse tipo acidental de fraude.

Qual é a diferença entre fraude amigável e fraude por estorno?

A fraude por estornoé o termo genérico. A fraude amigável é um tipo específico em que a pessoa que fez a compra é também quem a contesta. A fraude criminosa envolve um cartão roubado e uma transação não autorizada. A fraude amigável envolve um cliente legítimo e uma transação válida, o que é exatamente o que a torna mais difícil de detectar e combater.

A fraude amigável é ilegal?

A fraude amigável intencional, em que um cliente apresenta conscientemente uma contestação falsa para ficar com os produtos ou obter um reembolso ao qual não tem direito, é tecnicamente considerada fraude pela lei na maioria das jurisdições. Na prática, os processos judiciais são raros. Mas as consequências existem: os comerciantes podem colocar os infratores reincidentes em uma lista negra, e os bancos podem encerrar contas ou restringir os direitos de contestação de clientes com histórico de abuso.

Como posso comprovar uma fraude amigável ao meu banco?

Vocênão pode entrar em contato diretamente com o banco; deve responder por meio do processo de contestação de estorno junto à rede do cartão. As evidências mais importantes são: comprovante de entrega (registros de data e hora da transportadora, confirmação de assinatura), comprovante de autorização (endereço IP, impressão digital do dispositivo, histórico de login para produtos digitais), registros de comunicação com o cliente e um registro claro da sua política de reembolso exibida no momento da finalização da compra. O objetivo é vincular o titular do cartão à transação de uma forma que o emissor não possa ignorar.

O que acontece com os clientes que cometem fraude amigável?

A maiorianão enfrenta consequências legais, mas os efeitos a jusante são reais. Os comerciantes podem bani-los permanentemente e compartilhar dados por meio de redes de combate à fraude. Os bancos monitoram padrões de contestação; quem contesta repetidamente pode perder o direito de contestação ou ter suas contas analisadas ou encerradas. A perda de uma relação bancária prejudica a utilização do crédito e a pontuação de crédito. E se um comerciante vencer a contestação, o caso é encerrado sem possibilidade de recurso para o titular do cartão.

Estornos?

Não são mais um problema para você.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

.png)

.webp)

.webp)

.avif)