%201.svg)

Estornos de ACH: tudo o que você precisa saber

Estornos?

Não são mais problema seu.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

O pagamento ACH é um pagamento digital entre bancos, realizado por meio de sistema informatizado, exclusivo para contas bancárias e de cooperativas de crédito nos Estados Unidos. As transações ACH também estão sujeitas a estornos.

Resumo: O pagamento ACH é um pagamento digital entre bancos, realizado por meio de computador, que pode ser feito para todas as contas bancárias e de cooperativas de crédito nos EUA. Embora não seja coberto pela Lei de Cobrança Justa, as transações ACH não estão imunes a estornos, popularmente chamados de devoluções ACH. As principais causas de devoluções ACH incluem devoluções administrativas, revogação de autorização, lançamentos duplicados, golpes de phishing por e-mail e fundos insuficientes.

Os estornos de ACH (ou, mais precisamente, devoluções de ACH) estão se tornando cada vez mais comuns no setor financeiro. De acordo com um relatório da National Automated Clearing House Association (NACHA), o número de estornos de ACH tem aumentado constantemente nos últimos anos, resultando em milhões de dólares em prejuízos para as empresas. Estimativas mostram que, somente em 2020, houve mais de 900.000 estornos ACH, totalizando US$ 1,2 bilhão em perdas.

Assim como os problemas tradicionais relacionados a estornos, os estornos ACH podem ter consequências graves para as empresas, que não se limitam a perdas financeiras significativas, mas podem chegar a acções judiciais.

Se você está ouvindo falar de estornos ACH pela primeira vez, não se preocupe. Vamos abordar todos os detalhes, incluindo causas, estratégias de prevenção e o impacto dos estornos ACH nas empresas, para garantir que você não seja prejudicado.

O que é o ACH?

A Automated Clearing House (abreviada como ACH, ou rede ACH/sistema ACH) é uma rede que facilita as transferências eletrônicas de dinheiro entre contas bancárias em todo o território dos Estados Unidos.

A Nacha (anteriormente NACHA — National Automated Clearing House Association) administra a rede, e o sistema existe desde a década de 1970.

No que diz respeito ao volume de transações, os registros do setor mostram que a ACH movimentou mais de US$ 72,6 milhões em transações financeiras somente em 2021. Além disso, a rede tem apresentado um crescimento constante – com 7,6 bilhões de pagamentos processados, totalizando US$ 19,2 trilhões no terceiro trimestre de 2022, o que representa aumentos de 4,2% e 6%, respectivamente, em relação a 2021.

Com esses dados essenciais e a definição de ACH já esclarecidas, vamos examinar os pagamentos ACH, o que são e por que estão se tornando tão populares atualmente.

O que é um pagamento ACH?

Um pagamento ACH é um pagamento digital entre bancos, processado por computador, que pode ser feito para todas as contas bancárias e de cooperativas de crédito nos Estados Unidos. Esses pagamentos, comumente conhecidos como transferências ACH ou transações ACH, são processados pela rede ACH, em vez de redes de cartões como Visa ou Mastercard.

Os dois principais tipos de pagamentos ACH são o depósito direto e o pagamento direto.

O depósito direto abrange todos os pagamentos efetuados por empresas ou órgãos governamentais a pessoas físicas, incluindo folha de pagamento (conheça o guia completo sobre folha de pagamento), reembolso de despesas de funcionários, benefícios governamentais, impostos e outros reembolsos, anuidades e pagamentos de juros.

Já o Pagamento Direto trata da transmissão eletrônica de instruções de pagamento entre instituições financeiras por meio da rede ACH.

Embora ambos os sistemas utilizem o ACH para processar transações eletrônicas, existem diferenças significativas entre eles, tais como as seguintes:

- Objetivo: O depósito direto destina-se principalmente a depositar fundos na conta bancária de um destinatário, geralmente para fins de pagamento de salários. Por outro lado, os pagamentos diretos destinam-se a efetuar pagamentos na conta bancária de um destinatário, como contas, impostos, etc.

- Autorização: No caso do ACH para depósito direto, o beneficiário normalmente autoriza a transferência de fundos para sua conta, geralmente por meio de um contrato de trabalho com seu empregador. No caso do ACH para pagamentos diretos, o pagador autoriza a transferência de fundos para a conta do beneficiário, geralmente por meio de um contrato com um prestador de serviços ou instituição financeira.

- Frequência: O ACH para depósito direto é normalmente ideal para depósitos recorrentes, como pagamentos de salários regulares. O ACH para pagamentos diretos, por outro lado, destina-se a pagamentos únicos ou recorrentes.

- Informações necessárias: No caso do depósito direto, o beneficiário geralmente fornece ao pagador o número da conta bancária e o código de identificação do banco. No caso dos pagamentos diretos, o pagador precisa do número da conta bancária e do código de identificação do banco do beneficiário, do valor do pagamento, da frequência e da data do pagamento.

A principal diferença entre o depósito direto e os pagamentos diretos é que o primeiro serve para depositar fundos em uma conta, enquanto o segundo serve para efetuar pagamentos a partir de uma conta bancária.

No que diz respeito à utilidade, os pagamentos via ACH apresentam algumas vantagens em relação aos pagamentos com cartão de crédito, pois geralmente têm taxas de processamento mais baixas e não têm data de validade para pagamentos recorrentes.

No entanto, os pagamentos via ACH não estão imunes a estornos, como veremos a seguir.

O que são estornos ACH?

Um estorno (ou devolução) ACH ocorre quando um banco destinatário reverte uma transação ACH. As transações ACH não estão sujeitas à Lei de Cobrança Justa de Crédito, ao contrário das transações com cartão de crédito. No entanto, os compradores ainda podem reverter pagamentos efetuados pela rede ACH, o que constitui sua própria versão do mecanismo de estorno.

Além disso, no caso de falha no processamento da transação, uma das instituições financeiras participantes pode receber uma devolução do ACH – informando à instituição que a cobrança em questão não pôde ser debitada da conta ou creditada na conta solicitada.

A Instituição Financeira Depositária Receptora (RDFI) ou banco receptor envia a notificação de devolução (ou estorno) informando à Instituição Financeira Depositária Originadora (ODFI) ou banco originador que a Rede ACH não conseguiu cobrar os fundos ou não conseguiu depositá-los na conta do destinatário.

Veja aqui o que você precisa saber sobre as causas e origens das estornos de pagamentos ACH e como evitá-los.

Causas e origens dos estornos no sistema ACH

Assim como nos estornos tradicionais de redes de cartões, há vários motivos pelos quais um consumidor pode solicitar um estorno ACH. Vejamos os motivos mais comuns.

N.º 1: Devolução administrativa

Uma devolução administrativa é o tipo mais comum de estorno no sistema ACH, resultante de erros na inserção de dados. Exemplos incluem informações incorretas da transação, um código de transação inadequado, números de roteamento errados, números de conta incorretos ou crédito enviado acidentalmente ao destinatário durante o processo de devolução.

Em caso de devolução administrativa, a transação ACH é estornada para a conta do cliente; os valores são reembolsados ao banco que iniciou a transação. O banco ou o processador de pagamentos costuma cobrar uma taxa da parte envolvida pela devolução administrativa.

Para evitar estornos administrativos no ACH, certifique-se de que todas as informações do cliente estejam válidas e atualizadas antes de processar a transação. Algumas medidas simples de verificação que você pode adotar incluem:

- Verificando novamente os códigos de transação,

- Ao verificar as informações da conta e do código de identificação bancária,

- Verificar se o consumidor possui saldo suficiente para pagar a transação.

- Além disso, você pode configurar notificações automáticas para quaisquer problemas nas transações ACH com seu banco ou processador de pagamentos, a fim de garantir que possa identificar os casos prontamente e resolvê-los.

N.º 2: Revogação da autorização

A revogação da autorização ocorre quando um consumidor retira o consentimento para uma transação ACH recorrente. Os clientes fazem isso quando desejam encerrar uma assinatura ou adesão, ou contestar os encargos de uma compra anterior. Quando um comprador revoga a autorização, os valores da transação ACH serão creditados na conta do cliente, e a transação será estornada. Isso também implica na cobrança de uma taxa pela revogação da autorização.

Evite esses transtornos estabelecendo políticas claras e transparentes para o cancelamento de transações recorrentes e facilitando aos clientes a revogação de sua autorização, caso assim o desejem. Isso inclui fornecer instruções claras para o cancelamento de assinaturas ou adesões.

Você também pode configurar notificações automáticas para revogações de autorização junto ao seu banco ou processador de pagamentos.

N.º 3: Entrada duplicada

O estorno ACH por entrada duplicada ocorre quando um vendedor ou uma instituição financeira processa a mesma transação mais de uma vez, resultando em várias transações idênticas. Isso pode ser causado por um erro técnico no sistema de processamento de pagamentos ou por uma falha de comunicação entre a empresa e seu banco ou processador de pagamentos.

Assim como nas questões anteriores destacadas, o estorno de débito ACH por transação duplicada acarreta a reversão do pagamento e a cobrança de uma taxa administrativa.

Estabeleça mecanismos adequados de controle para evitar entradas duplicadas. Isso pode ser feito por meio de verificações manuais para identificar imprecisões ou utilizando ferramentas e sistemas automatizados para detectar e prevenir entradas duplicadas. Além disso, é possível configurar notificações automáticas para entradas duplicadas junto ao banco ou ao processador de pagamentos.

N.º 4: Golpes de phishing por e-mail envolvendo transações ACH

Assim como os golpes tradicionais de phishing, os golpes de phishing por e-mail envolvendo ACH ocorrem quando os fraudadores enviam e-mails falsos que parecem ter sido enviados por uma instituição financeira ou empresa de renome. A vítima recebe uma solicitação para inserir suas informações pessoais ou financeiras, que os golpistas podem usar para realizar transações não autorizadas ou roubar a identidade da vítima. Normalmente, os e-mails contêm um link ou anexo que, quando aberto, redireciona a vítima para um site falso que imita o site verdadeiro.

Assim que a vítima perceber que se trata de um golpe, ela poderá solicitar um estorno para contestar quaisquer transações não autorizadas que tenham ocorrido em consequência disso.

Para evitar golpes de phishing por e-mail relacionados a transações ACH:

- Informe seus clientes sobre esses padrões de fraude.

- Nunca clique em links ou anexos de e-mails não solicitados e sempre verifique o endereço do site que você está acessando para garantir que seja legítimo.

- Implemente a autenticação multifatorial e outras medidas de segurança para impedir o acesso não autorizado às contas.

N.º 5: Fundos insuficientes

Os estornos de ACH por falta de fundos ocorrem quando o titular da conta não possui fundos suficientes para cobrir uma transação ACH, resultando no retorno da transação ao banco de origem.

Tal como nos casos acima, a Instituição Financeira Depositária Receptora (RDFI) ou o banco receptor deve notificar a Instituição Financeira Depositária Originadora (ODFI) ou o banco originador no prazo de dois dias úteis bancários. A ODFI deve então decidir se deseja tentar a transação novamente ou se deseja cancelá-la.

Se a ODFI cancelar a transação, ela poderá solicitar um estorno à RDFI para recuperar os fundos. A RDFI devolverá os fundos à ODFI e debitará do titular da conta o valor da transação, acrescido de quaisquer taxas aplicáveis, que geralmente variam entre US$ 2 e US$ 5 (por transação).

Para evitar a falta de fundos para estornos de ACH, certifique-se de que o comprador tenha saldo suficiente para pagar a transação antes de processá-la. E siga rigorosamente todas as diretrizes da NACHA.

Como os vendedores devem lidar com devoluções de pagamentos ACH?

Ao contrário dos estornos de cartão de crédito, os fornecedores não dispõem de regras escritas para contestar devoluções de ACH.

A Associação Nacional de Câmaras de Compensação Automatizadas (NACHA), órgão regulador da rede ACH, ainda precisa estabelecer procedimentos padrão para lidar com estornos ACH indevidos.

Se você receber uma devolução sem justificativa, pode tentar chegar a um acordo com o comprador. Se o cliente não estiver decidido a cometer uma fraude de boa-fé, as estimativas indicam que você tem 25% de chance de sucesso na resolução do problema.

Além disso, você pode contratar um advogado para buscar uma solução jurídica para o caso. E, se tudo mais falhar, você pode recorrer à boa e velha opção do processo judicial e deixar que seus advogados defendam o caso. Análises do setor indicam que os comerciantes que seguiram esse caminho observaram um aumento de 31% na recuperação de receitas.

Dito isso, é igualmente importante observar que os bancos são muito mais cautelosos ao aprovar estornos de transações ACH do que os estornos tradicionais. Embora isso seja uma boa notícia, não significa que você não terá problemas. Cada transferência bancária que acaba sendo revertida causa prejuízos significativos, que não se limitam à perda de receita. Para as ODFIs, um número excessivo de devoluções de transações ACH pode levar à perda de privilégios na rede.

Devoluções de ACH rejeitadas

Suponha que uma devolução ACH precise ser devidamente autorizada. Nesse caso, o destinatário pode solicitar a reversão da devolução ACH ou a recusa do pagamento.

A parte deve enviar uma devolução rejeitada à RDFI no prazo de cinco dias úteis a partir da data de liquidação da devolução. Além disso, ela pode rejeitar uma devolução ACH nos seguintes termos:

- A devolução do ACH ocorreu fora do prazo (não dentro dos prazos estipulados para devolução)

- O pedido de devolução contém informações incorretas

- O pedido de devolução foi encaminhado para a conta errada

- A devolução ACH é uma duplicata de outra devolução já emitida

- O pedido de devolução resultou em um crédito não intencional a favor do destinatário, relacionado ao processo de estorno.

Dito isso, vamos dar uma olhada nos códigos de retorno.

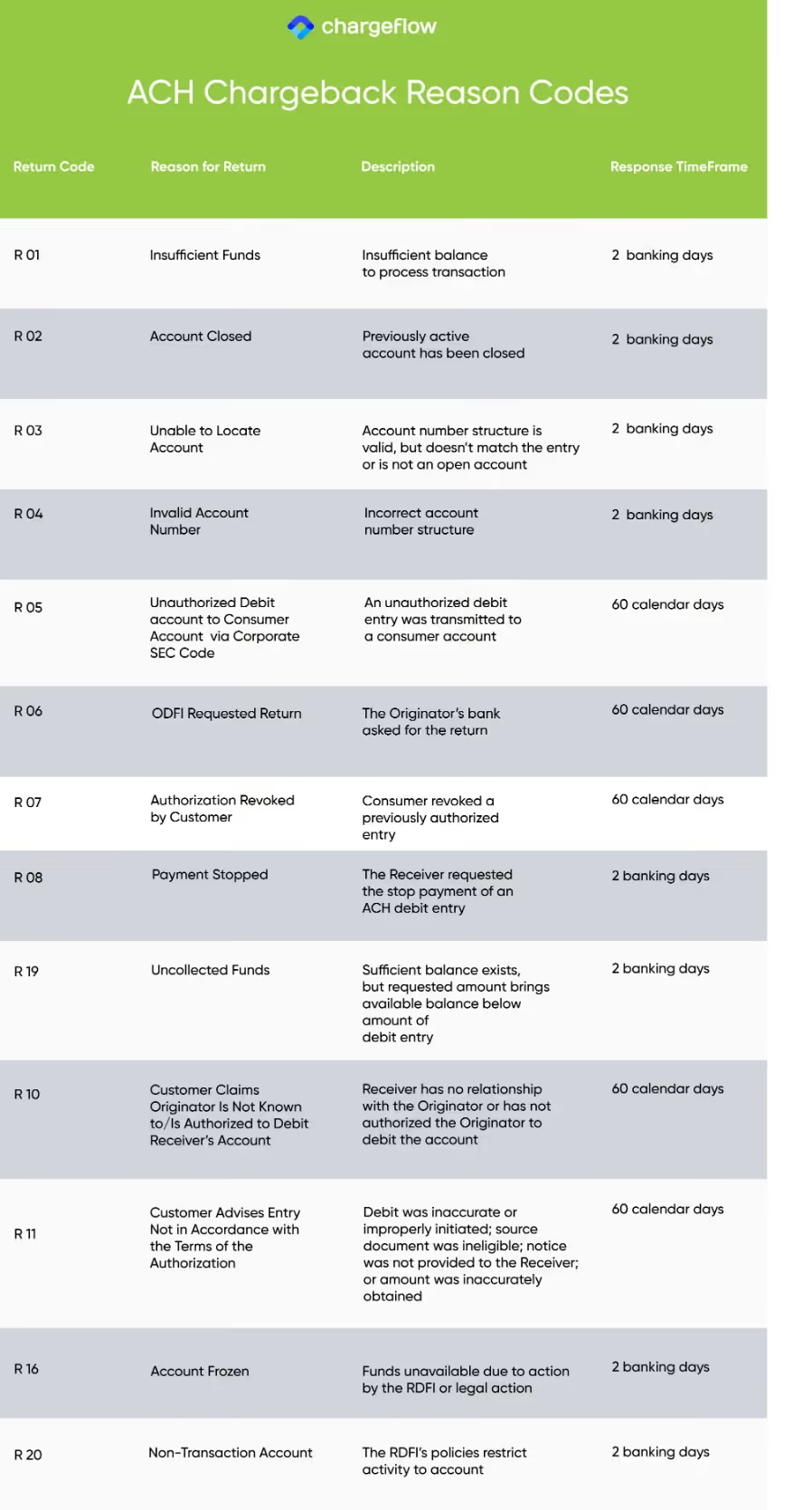

Entendendo os códigos de devolução do ACH

Assim como os códigos tradicionais de motivo de estorno, um código de devolução ACH indica por que a RDFI iniciou a solicitação de estorno da transação. Trata-se de uma abreviação alfanumérica de três dígitos anexada a uma transação ACH devolvida, explicando o motivo pelo qual uma transferência ACH foi estornada.

Existem mais de 80 códigos de devolução distintos, cada um representando um tipo diferente de devolução. Abaixo estão os principais códigos de motivo de devolução do ACH e os prazos dentro dos quais é possível solicitar um estorno do ACH para cada código:

Estornos?

Não são mais problema seu.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

.png)