%201.svg)

Revolut-gids over terugboekingen voor verkopers: termijnen, bewijsmateriaal, reacties op geschillen

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

Een Revolut-chargeback is een formeel geschil dat door een Revolut-klant wordt aangespannen tegen een kaarttransactie. Revolut, in zijn hoedanigheid van kaartuitgever, betwist de transactie namens de klant via het Visa- of Mastercard-netwerk. De reactietermijn van 15 dagen die Revolut hanteert, is strikt. De bewijsnormen zijn specifiek. Daarom verliezen veel handelaren chargebacks die ze normaal gesproken zouden winnen. Zet het bewijsproces op voordat u het nodig hebt (toestemmingen geconfigureerd, bewijs toegankelijk en reactieworkflows gereed) in plaats van het onder druk te moeten reconstrueren wanneer een geschil al aan het aftellen is.

De terugboekingsprocedure van Revolut volgt de standaardregels van de Visa- en Mastercard-netwerken. Maar hoe die regels op jou van toepassing zijn, hangt af van de rol die Revolut in de transactie speelt.

Als uw klant met een Revolut-kaart via een andere acquirer heeft betaald, is Revolut de kaartuitgever. U hebt geen rechtstreeks contact met hen. Uw acquirer behandelt het geschil via het kaartnetwerk, net zoals dat bij elke andere Visa- of Mastercard-uitgever het geval zou zijn.

Als u Revolut als uw merchant account gebruikt, is Revolut uw acquirer. Terugboekingen verschijnen direct in uw Revolut-geschillenoverzicht en u heeft 15 dagen de tijd om te reageren. Als u dit niet doet, verliest u automatisch het betreffende bedrag. Het indienen van bewijsmateriaal, escalatie en arbitrage verlopen allemaal via de interface van Revolut.

De onderliggende regels in beide gevallen (redencodes, termijnen voor herziening, bewijsstandaarden, arbitrage) zijn die van Visa en Mastercard, niet die van Revolut.

Hoe werkt het terugboekingsproces bij Revolut?

"Ik heb alles ingediend en toch verloren." Die frustratie is bijna altijd te wijten aan een fout in het proces. Om dat te voorkomen, is het van cruciaal belang dat je het terugboekingsproces van Revolut begrijpt en weet wat de deadlines, vereiste toestemmingen en bewijsnormen zijn.

Hier volgt het terugboekingsproces van Revolut, stap voor stap:

Stap 1: De kaarthouder dient een geschil in

Een chargeback bij Revolut ontstaat wanneer je klant een voltooide transactie bij zijn bank betwist, waarna deze via het kaartnetwerk wordt doorgestuurd naar Revolut. Tegen de tijd dat het bij jou binnenkomt, is de chargeback al officieel ingediend.

Wat als je klant ook Revolut gebruikt? Als je klant met een Revolut-kaart heeft betaald, treedt Revolut zowel op als uitgever als als acquirer. Het geschil verloopt nog steeds via het kaartnetwerk en komt op dezelfde manier in je geschillenoverzicht terecht.

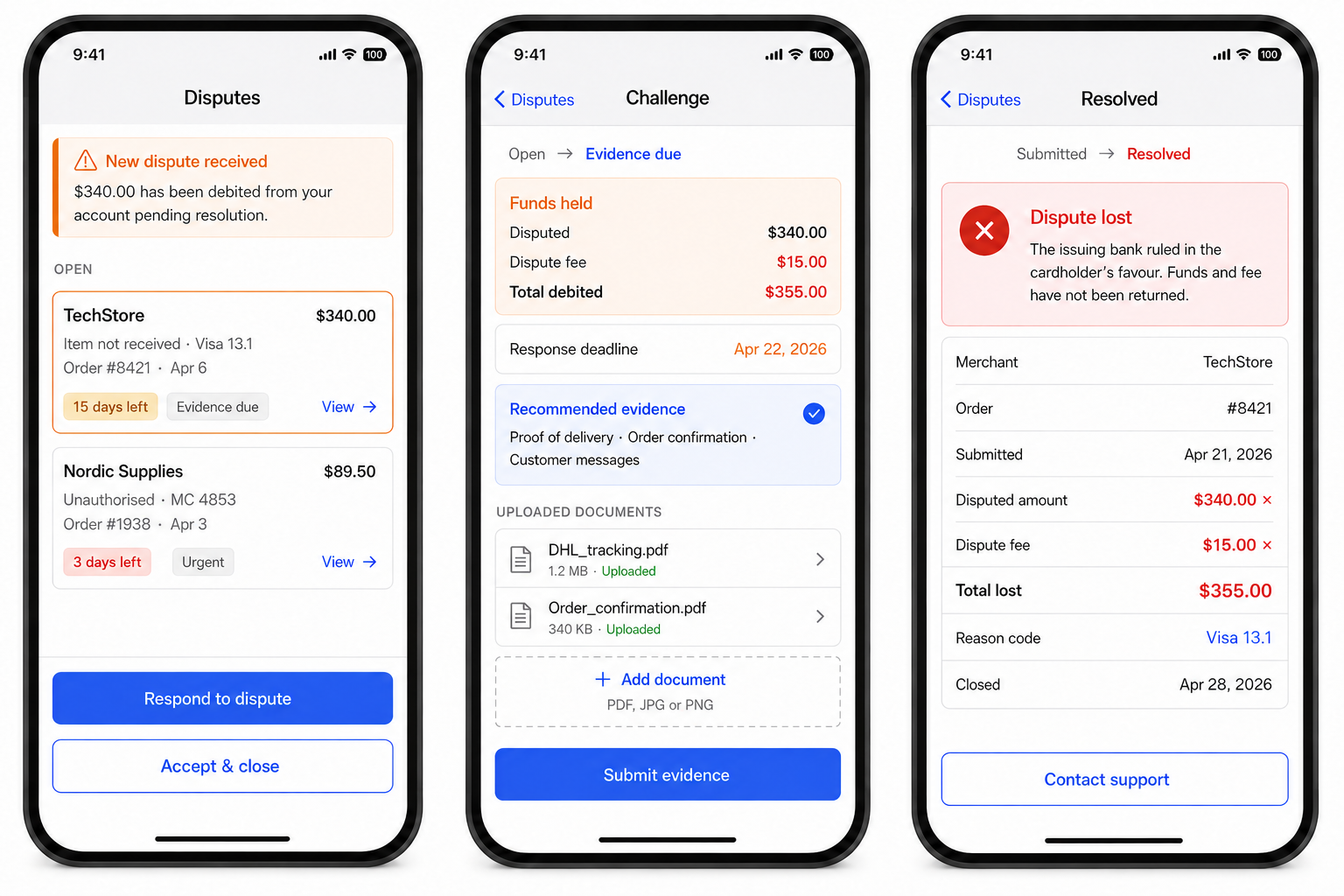

Stap 2: Kennisgeving en onmiddellijke afschrijving

Revolut schrijft het betwiste bedrag en de kosten af van uw verkopersaccount en houdt beide in bewaring totdat de geschilzaak is afgehandeld. De terugvordering wordt weergegeven in uw overzicht van geschillen.

Alleen teamleden met de machtiging "Geschillen met verkopers beheren" ontvangen meldingen over terugboekingen. Als dat eindpunt niet correct is geconfigureerd, ontvangen de juiste teamleden mogelijk geen automatische meldingen over terugboekingen. Aangezien er een strikte termijn van 15 dagen geldt en er geen uitstel mogelijk is, betekent een gemiste melding dat het geschil verloren is.

Controleer nu je machtigingsinstellingen, en wacht niet tot er een geschil ontstaat.

Stap 3: Je reactietermijn

Revolut geeft je 15 kalenderdagen de tijd om een geschil te accepteren of aan te vechten. Dit is korter dan de netwerktermijnen van 30 dagen bij Visa en 45 dagen bij Mastercard. Maar als een acquirer een kortere termijn hanteert, geldt die termijn voor jou. Als je die termijn niet haalt, wordt het geschil automatisch als verloren beschouwd.

Stap 4: Accepteren of betwisten

Als u de klacht accepteert, wordt het ingehouden bedrag teruggestort aan de klant en wordt de zaak afgesloten. Dit is zinvol wanneer de klacht terecht is, het bedrag en de kosten niet opwegen tegen de inspanning, of uw bewijs echt te zwak is.

Maar om dit aan te vechten, dient u bewijsmateriaal in via het tabblad ‘Geschillen’. De bank van de kaarthouder beoordeelt uw inzending en neemt een beslissing. Het bewijsmateriaal moet aansluiten bij de specifieke redencode. Algemene documentatie wordt afgewezen. We zullen hier in een volgend hoofdstuk uitgebreid op ingaan.

Als de bank in uw voordeel beslist, worden zowel het betwiste bedrag als de kosten voor de geschillenafhandeling terugbetaald. De meeste acquirers betalen bij een gunstige uitspraak het bedrag terug, maar niet de kosten. Stripehoudt deze bijvoorbeeld altijd in, ongeacht de uitkomst. Dat Revolut de kosten terugbetaalt bij een gunstige uitspraak, is een belangrijk onderscheidend kenmerk.

Stap 5: Voorafgaande bemiddeling en arbitrage

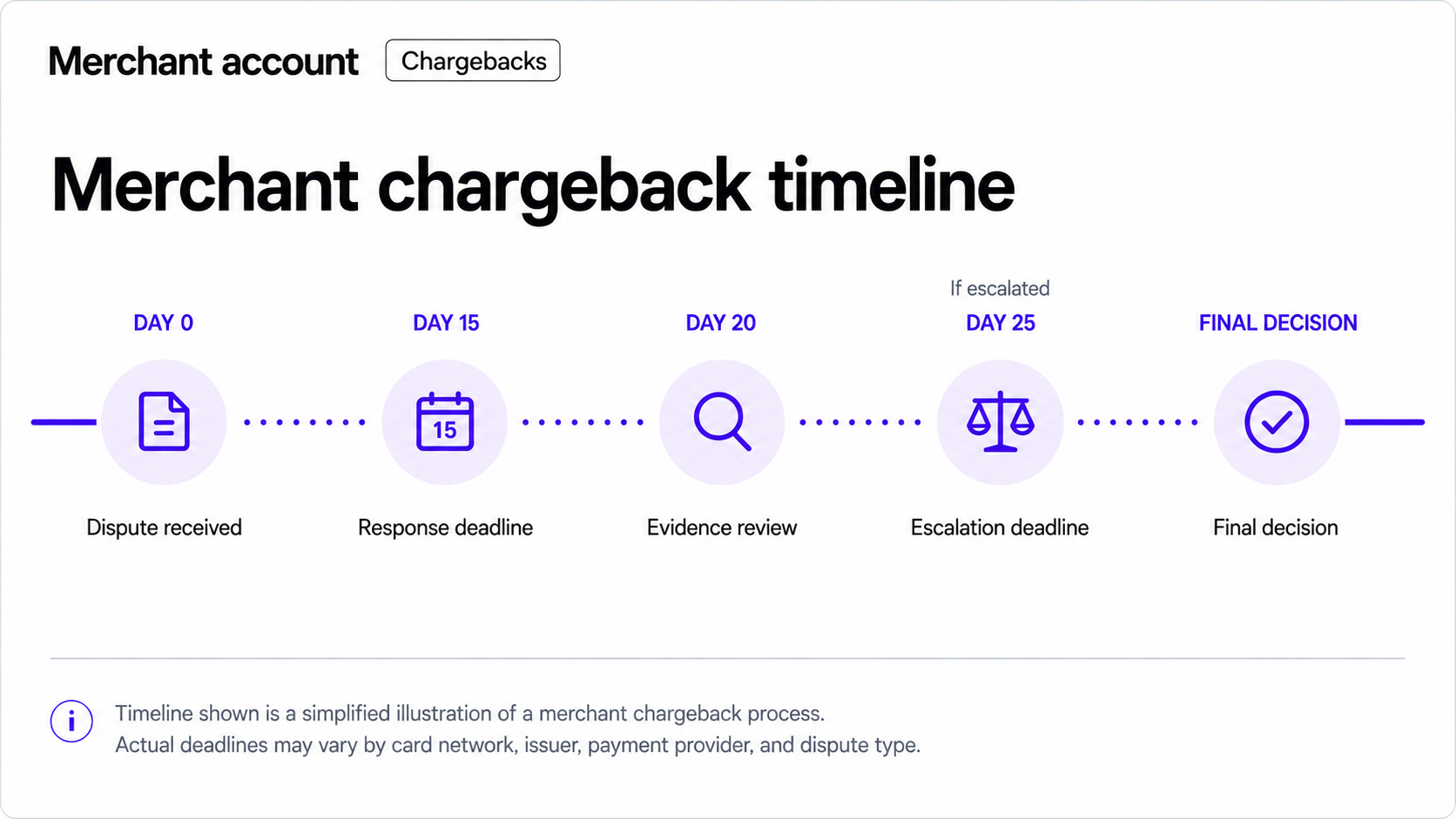

Als de bank van de kaarthouder uw bewijs afwijst, krijgt u mogelijk nog één laatste kans om in beroep te gaan voordat de zaak mogelijk in arbitrage terechtkomt. Revolut zal u op de hoogte stellen als het zover komt. Arbitrage bij terugboekingen valt onder de regels van Visa of Mastercard. Dit is duur, ongeacht de uitkomst, en u moet hier alleen voor kiezen als het betwiste bedrag en de sterkte van uw bewijs de kosten rechtvaardigen. De onderstaande afbeelding toont een vereenvoudigd overzicht van het proces rond terugboekingen bij Revolut-handelaars: kennisgeving, reactie en uitkomst.

Hoe lang duurt een terugboeking via Revolut?

Revolut publiceert geen gedetailleerd tijdschema voor handelaren, maar geeft aan dat terugvorderingen gemiddeld tot een maand duren. In zeldzame gevallen kunnen ze wel een jaar in beslag nemen.

Dat bereik is zo breed dat het op zichzelf praktisch gezien nutteloos is, dus hier volgt een zo nauwkeurig mogelijke uitsplitsing van hoe de klok daadwerkelijk over de verschillende fasen is verdeeld:

- Dag 0 – Het geschil verschijnt in je overzicht met geschillen

- Dag 15 – Uiterste datum voor uw reactie

- Dag 20 – Beoordeling van het bewijsmateriaal afgerond / Beslissing over Revolut

- Dag 25 – Uiterste termijn voor escalatiebeslissing (indien aan de orde gesteld)

In de praktijk betekent dit dat een eenvoudige zaak die u in de bewijsfase zonder problemen aanvaardt of wint, binnen een maand kan worden afgerond. Een betwiste zaak die escaleert naar een pre-arbitrageprocedure of arbitrage zal aanzienlijk langer duren. De maximale termijn van één jaar is reëel, ook al komt dit zelden voor.

Revolut-codes voor terugboekingsredenen: wat er in het geschil daadwerkelijk wordt aangevoerd

Revolut geeft geen eigen redencodes uit. Bij elke terugvordering wordt een Visa- of Mastercard-redencode vermeld die de formele claim van de kaarthouder weergeeft. Die code bepaalt wat de bank beoordeelt, welk bewijsmateriaal relevant is en of het geschil überhaupt te winnen is.

De schadecategorieën

Visa en Mastercard delen hun redencodes elk in verschillende categorieën in. De structuren verschillen enigszins per netwerk. Maar de onderliggende soorten claims volgen dezelfde logica: fraude, mislukte autorisaties, verwerkingsfouten en consumentengeschillen.

Fraudecodes worden weergegeven wanneer de kaarthouder aangeeft dat hij de transactie niet heeft geautoriseerd. Dit omvat onder meer gestolen kaartgegevens die zonder medeweten van de kaarthouder zijn gebruikt. Er kunnen ook gevallen zijn waarin de kaarthouder de aankoop zelf heeft gedaan, maar desondanks ten onrechte een fraudeclaim indient. Beide situaties worden als fraudecodes geregistreerd. De code maakt geen onderscheid tussen beide gevallen, en de bank zal mogelijk niet onderzoeken wat de waarheid is.

Autorisatiecodes duiden op een transactie die is verwerkt zonder geldige autorisatie van het kaartnetwerk. Ze worden ook gebruikt wanneer de kaart is geweigerd maar het bedrag toch in rekening is gebracht, of wanneer de verkregen autorisatie niet overeenkwam met het afgerekende bedrag.

Er is sprake van verwerkingsfouten wanneer de transactie zelf onjuist was. Voorbeelden hiervan zijn een dubbele afschrijving, een verkeerd bedrag, een fout in de valuta of een afschrijving die is verwerkt nadat er al een annulering of terugbetaling had plaatsgevonden.

Bij consumentengeschillen gaat het erom dat de kaarthouder de betaling weliswaar heeft geautoriseerd, maar het resultaat ervan betwist. Dit kan bijvoorbeeld het geval zijn wanneer de goederen niet zijn geleverd, wezenlijk afwijken van de beschrijving, of wanneer een terugbetaling is toegezegd maar nooit is uitgevoerd.

We hebben deze foutcodes uitgebreid behandeld in onze database. Lees verder:

Succesvolle terugvorderingen bij Revolut: welk bewijsmateriaal is doorslaggevend bij geschillen over terugvorderingen?

Als je een terugvordering verliest waarvan je zeker wist dat je die zou winnen, komt dat meestal neer op een van de volgende drie zaken: bewijsmateriaal dat niet overeenkwam met de redencode, een formaat dat de bank niet kon verwerken, of het ontbreken van het belangrijkste bewijsstuk.

Niet alle bewijsmateriaal heeft evenveel gewicht. Om te winnen, moet je beginnen met het sterkste en meest relevante bewijsmateriaal. Een stuk waarin de cruciale informatie direct duidelijk is, scoort beter dan een stuk waarin die informatie verborgen zit.

Laten we dat eens nader bekijken:

Klachten over ongeoorloofde transacties

Het sterkste: 3D Secure-authenticatie. Bij een succesvolle 3DS-verificatie verschuift de aansprakelijkheid voor fraude naar de uitgever. Het neutraliseert echter geen codes die geen fraude aangeven. Maar voor duidelijke fraudegeschillen is het uw sterkste bewijsstuk.

Sterk: AVS- en CVV-gegevens die overeenkomen, gezien in de context van een patroon, consistentie van het apparaat en het IP-adres met eerdere aankopen, eerdere transacties met dezelfde kaart en hetzelfde apparaat zonder eerdere geschillen. De uitgever beschikt al over de AVS- en CVV-gegevens van de oorspronkelijke transactie. Presenteer dit als een gedragscontext, niet als op zichzelf staand bewijs.

Op zichzelf onvoldoende: Bewijs van levering, orderbevestigingen, screenshots van bestellingen. Deze bevestigen dat er een transactie heeft plaatsgevonden, niet dat de kaarthouder deze heeft geautoriseerd.

Claims wegens niet-ontvangen artikelen

Sterkste: Bevestiging door de vervoerder van levering op het specifieke adres met een tijdstempel, in combinatie met contact van de klant na levering, een ondersteuningsbericht, een beoordeling en een vervolgbestelling. Een leveringsbevestiging op zich is al sterk. Een leveringsbevestiging plus bewijs dat de klant het artikel heeft ontvangen, is aanzienlijk sterker.

Belangrijk: Ondertekende leveringsbevestiging voor zendingen met een hoge waarde waarbij een handtekeningdienst werd gebruikt. Foto van de levering door de vervoerder, indien beschikbaar.

Op zichzelf onvoldoende: Een trackingnummer met de status 'afgeleverd', een verzendbevestiging en interne ordergegevens. Deze bewijzen dat u het pakket hebt verzonden, niet dat de klant het heeft ontvangen.

Klachten over artikelen die niet aan de beschrijving voldoen

Belangrijkste: Uw productvermelding zoals deze er op het moment van aankoop uitzag (screenshot met datum of gearchiveerde versie) en alle communicatie voorafgaand aan de aankoop waarin de klant bevestigde te begrijpen wat hij of zij bestelde. Voeg het terugbetalingsbeleid bij het afrekenen toe indien dit wordt weergegeven.

Belangrijk: Foto's of specificaties van het verzonden artikel, expliciet vergeleken met de specifieke klacht van de kaarthouder. Maak de vergelijking direct. Laat de beoordelaar niet zelf de conclusie trekken.

Op zichzelf onvolledig: Interne productdocumentatie die de klant nooit heeft gezien.

Claims inzake geannuleerde terugkerende transacties

Laat je argumentatie steunen op het bewijs dat de voorwaarden zijn overeengekomen en dat de kosten op grond daarvan gerechtvaardigd waren, en niet alleen op het feit dat er geen verzoek tot annulering is ontvangen.

Belangrijkste: Annuleringsbeleid zoals gepresenteerd bij aanmelding, met bewijs dat de klant dit heeft erkend; bevestigingsmail, aantekening van aangevinkte vakjes, logboek van aanvaarding van de voorwaarden. Inlog- of gebruiksgegevens waaruit blijkt dat de klant de dienst heeft gebruikt na de vermeende annuleringsdatum.

Sterk: Annuleringsgegevens waaruit blijkt dat er vóór de facturering geen verzoek is ontvangen, in combinatie met een onbetwiste betalingsgeschiedenis.

Op zichzelf onvoldoende: Interne facturatiegegevens zonder bewijs dat de klant akkoord is gegaan met de geldende voorwaarden.

Geschillen over vergunningen

Deze gevallen zijn doorgaans minder betwistbaar. Als de autorisatiefout daadwerkelijk bestaat, is het moeilijk om het geschil te winnen. Als je van mening bent dat een autorisatiegeschil onterecht is, vormt de goedkeuringscode van het netwerk – die bevestigt dat de transactie correct is geautoriseerd – je bewijs.

Dat gezegd hebbende, moet ik ook vermelden dat het een enorme klus is om al het bewijsmateriaal in geschillen te beoordelen en dit telkens weer correct te doen. Zoals Mastercard benadrukte, is het terugboekingsproces kostbaar en tijdrovend. Het is dan ook niet verwonderlijk dat zelfs financiële instellingen steeds minder kiezen voor handmatige verwerking en steeds vaker overstappen op analyses die worden ondersteund door automatisering of op AI gebaseerde modellen.

Waarom automatisering van terugboekingen het nieuwe normaal is geworden

Revolut erkent dat "terugboekingen een stressvolle kant van het runnen van een bedrijf kunnen zijn." Weten welk bewijsmateriaal doorslaggevend is, is dus nog maar het halve werk. De andere helft bestaat uit presteren onder druk en binnen strakke deadlines.

Daar komt automatisering van terugboekingen om de hoek kijken. Geautomatiseerd beheer van terugboekingen doet drie dingen: het signaleert het geschil zodra er een melding binnenkomt, koppelt de redencode aan de juiste bewijshierarchie en vult het indieningsformulier automatisch in met de sterkste beschikbare documentatie. Het enige wat nog rest, is het controleren en indienen; je hoeft niet alles helemaal opnieuw op te bouwen.

Als de bank van de klant uw eerste bewijsstukken afwijst, biedt de automatisering van terugboekingen ook hier uitkomst. Het systeem houdt een overzichtelijk overzicht bij van wat er wanneer is ingediend, wat van belang is als de zaak verder wordt behandeld.

Het bovenstaande bewijskader geeft aan waarmee je moet beginnen. Automatisering zorgt ervoor dat de informatie waarmee je begint, ook daadwerkelijk correct, volledig en op tijd wordt ingediend. Ontdek hoe The Beard Club dankzij automatisering meer dan 40 uur per week The Beard Club en de omzetterugvordering heeft verhoogd:

Revolut-terugboekingen voorkomen voordat ze plaatsvinden

Terugboekingen zijn meestal het gevolg van fouten van de handelaar, onduidelijkheden rond de betaling, de productkwaliteit of ‘vriendelijke fraude’ (klanten die legitieme aankopen betwisten). Dit kun je al in een vroeg stadium voorkomen door toestemming en documentatie goed te regelen en waarschuwingen in te stellen voordat er een geschil ontstaat. Dat doe je als volgt:

1. Houd uw chargeback-percentage onder de drempelwaarde

Kaartnetwerken leggen sancties op aan handelaren waarvan het percentage terugboekingen de toegestane drempel overschrijdt. Zodra deze drempel wordt overschreden, word je aangemerkt als een risicovolle klant, kunnen er kosten voor een monitoringprogramma in rekening worden gebracht en kun je te maken krijgen met strengere eisen van Revolut bij geschillen.

Naast het maandelijks in de gaten houden van uw ratio en het snel ingrijpen als deze stijgt, is het een belangrijke strategie om proactief te voorkomen dat bestellingen worden verwerkt die waarschijnlijk tot terugboekingen leiden. Tools zoals Chargeflow kunnen hierbij helpen door transacties van bekende daders van ‘friendly fraud’ te blokkeren. Zo kunt u een gezondere terugboekingsratio en accountstatus behouden.

2. Tijdige levering met traceerbare verzending en bewijs

"Artikel niet ontvangen" is een belangrijke reden voor terugboekingen. Voorkom dit door binnen de opgegeven termijn te verzenden, gebruik te maken van traceerbare verzending met door de vervoerder verstrekte trackingnummers en de trackinggegevens automatisch door te sturen. Overweeg om ondertekende ontvangstbevestigingen te bewaren voor artikelen met een hoge waarde. Terugboekingen kunnen tot 120 dagen na een gemiste levering worden ingediend, dus houd deze termijn goed in de gaten.

3. Zorg voor een soepel klantcontact en leg alle communicatie vast

Veel terugboekingen vinden plaats wanneer klanten je niet kunnen bereiken en hun klacht naar Revolut doorgeven. Je kunt dit voorkomen door:

- Zorg ervoor dat uw e-mailadres en telefoonnummer voor ondersteuning duidelijk zichtbaar zijn op uw website en in bevestigingsberichten

- Vragen binnen 24 uur beantwoorden

- Alle communicatie met klanten vastleggen en opslaan als bewijsmateriaal bij geschillen. De automatisering van geschillenafhandeling regelt dit automatisch.

Dit is essentieel omdat Revolut bewijs vereist dat de klant heeft geprobeerd contact op te nemen met de handelaar voordat een terugvordering geldig is.

4. Verwerk terugbetalingen voor geldige claims snel

Vriendelijke fraude kan ontstaan wanneer klanten het gevoel hebben dat ze in een impasse zitten. Als een claim terecht is, bied dan onmiddellijk een terugbetaling aan zonder dat de klant dit via Revolut hoeft te regelen, houd de transactie-ID’s en data van de terugbetalingen bij en bevestig de terugbetaling per e-mail met de verwachte doorlooptijd. Dit neemt de prikkel weg om een terugvordering in te dienen.

5. Gebruik de functie ‘Betalen via bank’ van Revolut voor transacties met een hoog risico

Voor de functie ‘Betalen via de bank ’ van Revolut (via de betalingsgateway) moeten klanten betalingen rechtstreeks bij hun bank bevestigen, wat:

- Hierdoor wordt het moeilijker om betalingen als frauduleus aan te vechten.

- Vermindert het risico op terugboekingen aanzienlijk in vergelijking met kaartbetalingen.

Gebruik dit voor bestellingen met een hoge waarde, nieuwe klanten en sectoren met een hoog risico (abonnementen, digitale producten).

6. Gebruik terugboekingswaarschuwingen voor geschillenbeslechting in een vroeg stadium

Waarschuwingen voor terugboekingen zijn van cruciaal belang, omdat ze je helpen geschillen op te sporen voordat ze bij Revolut terechtkomen, door de systemen van Mastercard en Visa te monitoren. Je kunt het systeem zelfs zo instellen dat bepaalde transacties automatisch worden terugbetaald, waardoor het geschil al in de fase vóór de formele procedure wordt voorkomen. Dit vermindert het aantal geschillen dat Revolut te verwerken krijgt en beschermt je terugboekingspercentage.

Tot slot

Terugboekingen via Revolut volgen de regels van Visa en Mastercard. Het verschil zit hem in de manier waarop die regels bij u terechtkomen: via uw eigen acquirer of rechtstreeks via het geschillenportaal van Revolut. Dat verschil bepaalt met wie u te maken hebt en wat de doorlooptijd is.

De reactietermijn van 15 dagen bij Revolut is strikt. De bewijsvereisten zijn uiterst specifiek. Daarom verliezen veel handelaren terugvorderingen die ze normaal gesproken zouden winnen.

Het kader in deze handleiding beschrijft hoe het proces eruitziet, wat elke redencode inhoudt en welk bewijsmateriaal in elke fase doorslaggevend is. Deze kennis is van belang. Maar ze leidt alleen tot succesvolle terugvorderingen als ze correct en binnen de gestelde termijn wordt toegepast, telkens wanneer er een geschil op je dashboard verschijnt.

Het is dus beter om het proces al op te zetten voordat je het nodig hebt (met de juiste machtigingen, toegankelijk bewijsmateriaal en gereedstaande responsworkflows), in plaats van het onder druk te moeten herzien wanneer een geschil al in volle gang is.

Als u terugboekingen nog steeds beschouwt als een onvermijdelijk onderdeel van uw bedrijfsvoering, weet u nu dat dit niet zo hoeft te zijn. Zorg dat u uw geschillenprocedure op orde hebt voordat u deze nodig hebt. Neem contact met ons op om te bespreken hoe Chargeflow dit van begin tot eind Chargeflow .

In het AI-overzicht van Google worden momenteel drie afzonderlijke URL’s van de Revolut-blog vermeld als sitelinks voor deze zoekopdracht. Om mee te dingen naar een vermelding in de AI-resultaten, zou deze pagina korte, duidelijk gelabelde H2/H3-antwoordblokken moeten gebruiken die de structuur van Revolut zelf weerspiegelen, in plaats van lange tekstblokken, aangezien dat formaat momenteel wordt weergegeven en geciteerd.

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)