%201.svg)

Stop Stripe Disputes in 2026: The Official Guide for eCommerce Merchants

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

- Quick answer: You can't stop every Stripe dispute, but you can sharply reduce them by responding to inquiries like chargebacks, submitting complete compelling evidence fast, and keeping your dispute-to-transaction ratio below Stripe's 0.75% excessive-disputes threshold.

- A Stripe dispute moves through stages: inquiry/retrieval → chargeback (funds + ~$15 fee held) → bank review (60–75 days) → outcome.

- You typically get 7–21 days to respond to a chargeback; miss it and you lose by default.

- The strongest prevention stack combines clear billing descriptors, 3DS, fraud rules, and automated chargeback protection plus prevention alerts.

De richtlijnen voor het oplossen van geschillen via Stripe zijn duidelijk. Maar het kost ontzettend veel tijd en ervaring in de sector om er de kneepjes van onder de knie te krijgen.

En omdat fraudepatronen, branchevoorschriften en zakelijke ontwikkelingen voortdurend veranderen, hebben veel ondernemers moeite om op één lijn te komen met de partijen die bij de bemiddeling in geschillen betrokken zijn.

Geschillen oplossen is gewoonweg een enorme klus en kostbaar.

Het is een zware strijd waarbij je weinig tot geen kans op succes hebt. Dus als je een van die ondernemers bent die niet over de juiste hulpmiddelen en methoden beschikt om patronen te herkennen en trends te analyseren, is het gemakkelijk om je handen in de lucht te gooien en betalingsgeschillen af te doen als een bedrijfsrisico.

Het probleem is dat het bedrag aan inkomsten dat handelaren door terugboekingen mislopen, elk jaar weer enorm stijgt. Maar dat is niet het enige: kaartnetwerken zoals Stripe hanteren strenge regels met betrekking tot terugboekingen.

Ten eerste word je in de categorie ‘buitensporige geschillen’ geplaatst als je verhouding tussen geschillen en transacties hoger is dan 0,75%. Buitensporige geschillen hebben niet alleen gevolgen voor je mogelijkheden om betalingen via Stripe te verwerken, maar ook voor andere betalingsverwerkers – en kunnen zelfs leiden tot boetes van de kaartnetwerken.

Betalingsgeschillen vormen een bedreiging voor het voortbestaan van uw bedrijf. Helaas hebt u geen invloed op het al dan niet ontstaan van Stripe-geschillen. Wat u wel kunt doen, is uzelf wapenen met exclusieve inzichten om de overhand te krijgen wanneer klanten een Stripe-geschil indienen.

In dit artikel komen drie belangrijke onderwerpen aan bod:

- Hoe werken geschillen bij Stripe?

- Belangrijke termen met betrekking tot geschillen bij Stripe die u moet kennen.

- Hoe u geschillen via Stripe effectief kunt oplossen.

Laten we beginnen met het delen van belangrijke informatie over de geschillenprocedure van Stripe.

Hoe werken geschillen bij Stripe?

Ten eerste is er sprake van een geschil wanneer een klant bij zijn kaartuitgever een klacht indient over een bepaalde transactie.

De kaartuitgever zou kunnen beginnen met het indienen van een verzoek om informatie of het opvragen van gegevens. In dat opzicht willen zij van u meer details over de zaak ontvangen. Vervolgens kunnen zij de zaak escaleren tot een terugvordering, waardoor de betaling wordt teruggedraaid.

Het transactiebedrag wordt van uw verkopersaccount afgeschreven, samen met een vaste geschillenvergoeding van $ 15,00 (dit bedrag kan variëren afhankelijk van uw locatie).

Hoewel elk kaartnetwerk zijn eigen regels heeft voor het beslechten van geschillen, is de opzet hetzelfde.

Voor geschillen via Stripe gelden standaardprocedures.

Eerst beoordeelt Stripe je bewijsmateriaal en stuurt dit door naar zijn financiële partners. Als hun financiële partners vaststellen dat je bewijsmateriaal toereikend is en relevant is voor het geschil bij Stripe, zullen zij je documentatie doorgeven aan de kaartuitgever.

Het creditcardbedrijf zal op zijn beurt de documentatie beoordelen en een besluit nemen. Stripe zal dat besluit vervolgens doorgeven via het Stripe-dashboard, webhooks en de API.

In wezen fungeert Stripe als tussenpersoon in de geschillenprocedure, terwijl de kaartuitgever het laatste woord heeft over de uitkomst van het geschil bij Stripe.

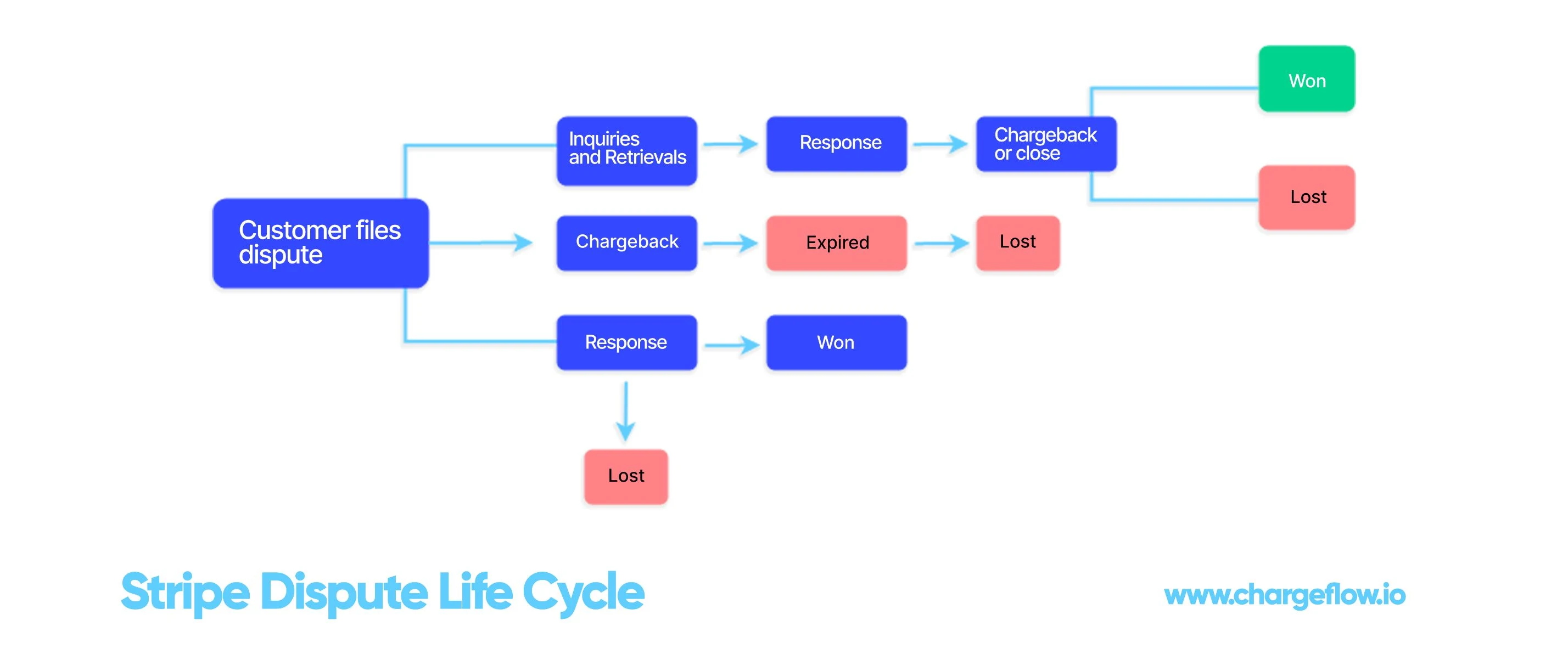

Stripe Dispute Lifecycle at a Glance

| Podium | What happens | Your window |

|---|---|---|

| Inquiry / retrieval | Issuer requests info before a chargeback (Amex calls it an "inquiry") | Respond or refund to avoid the dispute fee |

| Terugvordering | Transaction amount + ~$15 fee held; dispute status "needs_response" | 7–21 days to submit evidence |

| Bank review | Stripe forwards your evidence to the issuer for a decision | Bank takes 60–75 days |

| Resultaat | Won (funds returned) or lost (chargeback stands, fee kept) | Appeal possible in limited cases |

Belangrijke termen en stappen in het verloop van een geschil bij Stripe

1. Aanvragen en opvragingen

Zoals we eerder al hebben opgemerkt, starten sommige kaartuitgevers, wanneer een klant een geschil indient via Stripe, eerst een onderzoek naar de transactie voordat ze overgaan tot een terugvordering. Indien nodig.

Ze zullen om aanvullende informatie over de afschrijving vragen. American Express noemt dit proces „inquiries“, maar de meeste kaartmerken spreken van „retrievals“. MasterCard en Visa vragen zelden om aanvullende informatie. Zij starten onmiddellijk een terugvordering zodra een klant een geschil over een transactie indient.

Een klacht biedt je de kans om het geschil op te lossen voordat het uitmondt in een volledige terugvordering. Om dat te bereiken, moet je alle relevante documentatie over de transactie indienen of het bedrag volledig terugbetalen. Door de klant het bedrag terug te betalen, geef je aan dat je de klacht of het verzoek hebt afgehandeld. Stripe brengt je dan geen kosten voor het geschil in rekening.

Maar u onderbouwt uw verzoek of vordering niet met overtuigend bewijs. U zult de zaak vrijwel zeker verliezen.

De vuistregel is om ALTIJD op vragen en terugvorderingen te reageren alsof het om terugboekingen gaat. En doe je best om het geschil in dat stadium op te lossen. Soms dienen klanten een geschil in bij Stripe omdat ze een afschrijving op hun kaart niet herkennen. Neem dus eerst contact op met de klant en breng de situatie in kaart, zodat je de juiste documentatie kunt verstrekken om de vraag van de creditcardmaatschappij te beantwoorden. Als alles goed verloopt, kun je de klant ook vragen het geschil in te trekken.

2. Terugboekingen

Stel dat het kaartmerk besluit dat uw bewijs niet voldoet aan hun eisen om het Stripe-geschil ongedaan te maken, of dat ze ervoor kiezen geen onderzoek in te stellen of gegevens op te vragen. In dat geval zullen ze direct overgaan tot het aanvragen van een terugvordering.

Zij zullen het oorspronkelijke transactiebedrag onmiddellijk inhouden en vasthouden gedurende de gehele looptijd van de Stripe-geschilprocedure. In het ideale geval geeft het kaartnetwerk je 7 tot 21 dagen vanaf het moment dat de terugvordering is aangemaakt om met voldoende bewijs te reageren.

De termijn voor het reageren op een terugvordering kan per kaartnetwerk verschillen, en als u binnen die termijn geen overtuigend bewijs levert, verliest u de zaak bij verstek.

Maar als u de vereiste documentatie indient, zal Stripe deze doorsturen naar de bank van de klant, en heeft de bank 60 tot 75 dagen de tijd om een beslissing te nemen. Als u ervoor kiest geen beroep aan te tekenen, is hun beslissing de laatste stap in de geschillenprocedure.

Let ook op de waarschuwingen van het platform over frauduleuze bestellingen met een hoog risico, om te voorkomen dat er in de toekomst geschillen met Stripe ontstaan die uw omzetdoelstellingen in gevaar kunnen brengen.

3. Betwist bedrag

Over het algemeen komt het betwiste bedrag overeen met het transactiebedrag. Dat wil zeggen: de waarde in dollars van de betwiste transactie. Stripe merkt echter op dat het bedrag van een betwisting vaak hoger is dan het oorspronkelijke afschrijvingsbedrag. Dit verschil is volgens hen meestal te wijten aan valutaconversie. Dit kan ook voorkomen wanneer de kaartuitgever meerdere afschrijvingen bundelt in één terugvordering, wat vaker voorkomt bij regelmatige, terugkerende afschrijvingen of meerdere afschrijvingen van kleine bedragen – meestal minder dan 50 USD.

Maar over het algemeen zetten ze het betwiste bedrag weer om naar de oorspronkelijke valuta van de betaling, als het systeem de daadwerkelijke betaling al had omgerekend naar de standaardvaluta van uw rekening.

Stripe adviseert dat als u een geschil via Stripe ontvangt voor een bedrag dat hoger is dan het oorspronkelijke factuurbedrag, u alle betalingen moet controleren die door dezelfde klant of met dezelfde kaart aan uw bedrijf zijn gedaan. Ga na of het betwiste bedrag mogelijk meerdere transacties omvat. Als u niet kunt achterhalen waarom het geschil een hoger bedrag betreft dan de oorspronkelijke factuur, kunt u contact opnemen met hun klantenservice.

Beste praktijken voor het oplossen van geschillen met Stripe

How you respond to any dispute determines the outcome of the case. The most effective approach pairs fast, evidence-rich responses with upstream prevention — combining clear billing descriptors and fraud screening with automated chargeback protection and chargeback prevention alerts so many disputes are resolved before they ever become chargebacks.

We hebben geconstateerd dat Stripe een melding ontvangt over de betwiste betaling wanneer er een geschil ontstaat, en je hierover een automatisch gegenereerde e-mail stuurt. Er wordt dan een Dispute-object aangemaakt met de status „needs_response“. Als je je integratie hebt ingesteld om webhooks te ontvangen, stuurt Stripe ook een charge.dispute.created-gebeurtenis.

Stripe raadt gebruikers aan om dit via hun Dashboard te doen. Het Dashboard leidt je stap voor stap door het indieningsproces en formatteert de door jou verstrekte informatie automatisch. Om dit proces te voltooien, wordt je gevraagd om de benodigde bestanden met betrekking tot de aankoop te verstrekken.

Hieronder vind je enkele belangrijke richtlijnen die je kunnen helpen om terugvorderingen via Stripe moeiteloos af te handelen.

Lever overtuigend bewijs en blijf bij de kern van de zaak

Klanten dienen dagelijks duizenden geschillen in, en dat houdt kaartuitgevers bezig.

Vermijd dus overbodige details, lange inleidingen over uw product of bedrijf, klachten over het geschil met de klant of opmerkingen over de oneerlijkheid van het geschil. Kom in plaats daarvan meteen ter zake. Geef feiten over de oorspronkelijke aankoop weer in een neutrale en professionele toon.

Doe grondig onderzoek; neem de tijd om het geschil te onderzoeken en verzamel tegelijkertijd bewijsmateriaal dat u kunt overleggen. Bekijk bijvoorbeeld Google Maps en Street View om een beter beeld te krijgen van de afleverlocatie, of controleer sociale media zoals Facebook of LinkedIn om vast te stellen of de klant daadwerkelijk de rechtmatige kaarthouder is.

Communicatie zoals e-mailcorrespondentie of sms-berichten met de klant is geen identiteitsbewijs. Als u deze toch moet opnemen, zorg er dan voor dat u alleen de relevante informatie verstrekt.

Zorg ervoor dat uw bewijs feitelijk, professioneel en beknopt is. Hoewel het een probleem is als u te weinig bewijs levert, kan het overweldigen van de kaartuitgever met overbodige informatie hetzelfde effect hebben. Houd er rekening mee dat kaartuitgevers geen links volgen die u in uw reactie vermeldt. Voeg een duidelijke schermafbeelding toe van uw voorwaarden of beleid zoals deze tijdens het afrekenen of op uw website worden weergegeven, als deze een essentieel onderdeel van uw verdediging vormen.

Voeg overtuigend bewijs van de toestemming van de klant toe

Frauduleuze Stripe-geschillen vormen het grootste deel van alle gevallen. Om een Stripe-terugvordering te winnen, is het van cruciaal belang aan te tonen dat de daadwerkelijke kaarthouder op de hoogte was van de betwiste transactie en deze heeft geautoriseerd. Alle gegevens die dit aantonen, vormen een standaardonderdeel van een effectieve reactie, zoals:

- AVS (Adresverificatiesysteem) komt overeen

- Bevestigingen van de CVC (kaartverificatiecode)

- Ondertekende ontvangstbewijzen of contracten

- Het IP-adres dat overeenkomt met het geverifieerde factuuradres van de kaarthouder

Stripe vermeldt altijd de AVS/CVC-resultaten en het IP-adres van de aankoop (indien beschikbaar via uw Stripe-integratie), maar als u nog ander bewijs van autorisatie hebt, zorg er dan voor dat u dit ook meestuurt.

Voeg bewijs toe dat u de dienst of het product hebt geleverd

Naast geschillen over fraude zijn ook claims van kaarthouders dat producten of diensten nooit zijn geleverd, defect of onbevredigend waren, of niet overeenkwamen met de beschrijving, mogelijke redenen voor een geschil. Laten we aannemen dat het product of de dienst in orde was en vóór de datum van het geschil is verzonden en geleverd; in dat geval dient u bewijs van gebruik of levering te overleggen.

Als u een fysiek product aan de klant hebt verkocht, dient u een bewijs van verzending en levering te verstrekken waarop het volledige afleveradres staat vermeld, en niet alleen de plaats en de postcode.

En als uw klant een naam voor de „Verzend naar“-velder heeft opgegeven die afwijkt van zijn eigen naam (bijvoorbeeld bij een cadeauaankoop), zorg er dan voor dat u documentatie hebt waarin wordt uitgelegd waarom deze namen verschillen. Hoewel het gebruikelijk is om een aankoop te doen en deze te verzenden naar een adres dat niet overeenkomt met het geverifieerde factuuradres van de kaart, brengt dit een extra risico op geschillen met zich mee.

Als je daarentegen digitale producten hebt verkocht, lever dan bewijsmateriaal aan, zoals een IP-adres of een systeemlogboek, waaruit blijkt dat de klant de inhoud heeft gedownload of je software of dienst heeft gebruikt.

Voeg een kopie van uw servicevoorwaarden en restitutiebeleid toe

Bij geschillen is de kleine lettertjes van cruciaal belang. Het is essentieel om aan te tonen dat uw klant bij het afrekenen akkoord is gegaan met uw servicevoorwaarden en deze heeft begrepen, of dat hij zich niet aan uw beleid inzake retourzendingen of terugbetalingen heeft gehouden. Een duidelijke schermafbeelding van de manier waarop uw servicevoorwaarden of ander beleid tijdens het afrekenen worden weergegeven, vormt een onmisbare aanvulling op uw bewijsmateriaal – het volstaat niet om alleen een tekstuele kopie hiervan bij te voegen.

Houd bij het indienen van documenten of afbeeldingen als bewijsmateriaal rekening met de volgende aanbevelingen om ervoor te zorgen dat ze goed leesbaar blijven:

- Gebruik een lettertype van 12 punten of groter.

- Gebruik vetgedrukte tekst, tekstballonnen of pijlen om de aandacht te vestigen op relevante informatie.

- Gebruik geen kleurmarkeringen.

Bij het uploaden van schermafbeeldingen:

- Snijd de schermafbeelding bij tot het relevante gedeelte en omcirkel belangrijke onderdelen (bijvoorbeeld de ontvangstbevestiging of handtekening)

- Gebruik de tekstvelden in het formulier voor bewijsstukken bij een geschil om te beschrijven wat er op de afbeelding te zien is en hoe deze uw reactie onderbouwt.

Let op: het kaartnetwerk beschouwt onleesbare tekst of gegevens die u bij uw reactie meestuurt als onvolledig en neemt deze niet in behandeling. Het doel is om uw percentage geschillen bij Stripe zo laag mogelijk te houden.

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)