%201.svg)

Prévention de la fraude dans le commerce électronique : principes fondamentaux et bonnes pratiques

Les rétrofacturations ?

Ce n'est plus votre problème.

Recover 4x more chargebacks and prevent up to 90% of incoming ones, powered by AI and a global network of 20,000 merchants.

La prévention de la fraude dans le commerce électronique est devenue une priorité pour les commerçants, les prestataires de services de paiement et les entreprises technologiques. L'économie souterraine qui cible le commerce numérique se développe à un rythme alarmant.

Il y a dix ans, les rapports d'analyse comparative sur la fraude publiés par CyberSource, une filiale de Visa, décrivaient la fraude en ligne comme un risque croissant lié aux transactions sans présentation physique de la carte. Aujourd'hui, des rapports similaires publiés par les réseaux de cartes font état de réseaux de fraude en ligne de plus en plus organisés, d'outils d'attaque automatisés et d'une forte augmentation des pertes liées à la fraude, ce qui témoigne d'un paysage des menaces de plus en plus industrialisé.

Regardez les chiffres. Les pertes liées à la fraude dans le commerce électronique mondial ont atteint environ 48 à 53 milliards de dollars en 2025, et l'impact cumulé sur les commerçants devrait dépasser 343 milliards de dollars entre 2023 et 2027.

Si les chiffres bruts sont préoccupants, l'effet multiplicateur de la fraude dans le commerce électronique est encore plus insidieux. Pour chaque dollar volé, les commerçants doivent supporter des coûts indirects quatre fois plus élevés. C'est pourquoi il est essentiel de mettre en place des stratégies adaptatives de prévention de la fraude dans le commerce électronique. Elles rééquilibrent la balance économique de manière à ce que s'attaquer à votre boutique devienne trop coûteux et trop risqué pour les fraudeurs.

Qu'est-ce que la prévention de la fraude dans le commerce électronique ?

La prévention de la fraude dans le commerce électronique désigne l'ensemble des stratégies, technologies, processus et bonnes pratiques auxquels ont recours les commerçants en ligne, les prestataires de paiement et les plateformes pour détecter, limiter et bloquer les activités frauduleuses avant qu'elles n'entraînent des transactions non autorisées, des vols de marchandises, des pertes financières, des rétrofacturations ou une atteinte à la réputation.

Fondamentalement, la prévention de la fraude dans le commerce électronique est un mécanisme de défense proactif conçu pour protéger l'ensemble de l'écosystème du commerce numérique (clients, commerçants et réseaux de paiement) tout en garantissant une expérience d'achat fluide et sans heurts.

Une prévention efficace de la fraude dans le commerce électronique vise à la contrer à la source. Elle s'attaque aux failles présentes dans les processus de paiement, la vérification d'identité, le traitement des paiements et les comportements post-achat.

Pourquoi la fraude en ligne existe-t-elle et où se situent les risques ?

En 2020, le réseau « Noir Luxury Refunds » a démontré que la fraude moderne est une activité très lucrative. Ses membres ne se sont pas contentés de voler les commerçants ; ils ont mis en place une opération à grande échelle via Telegram.

D'après les documents judiciaires, Noir a recruté de jeunes complices résidant aux États-Unis pour passer des commandes frauduleuses. Aux yeux des filtres anti-fraude des commerçants, ces transactions semblaient légitimes : adresses IP nationales, noms réels et adresses de livraison valides. Avant que le FBI ne démantèle le réseau dans le cadre de l'opération « Chargeback », celui-ci avait causé des millions de dollars de pertes aux commerçants.

L'affaire Noir met en lumière une vérité fondamentale. La fraude est un choix commercial mûrement réfléchi. Elle prospère lorsque quatre conditions sont réunies, rendant les attaques contre les commerçants plus rentables que toute activité légitime.

1) Des avantages très intéressants

Noir ciblait les appareils électroniques haut de gamme et les articles de luxe en raison de leur valeur de revente. Un iPhone d'une valeur de 1 500 dollars, une fois volé, se transforme en 1 200 dollars en espèces en quelques heures. La marge justifie l'effort.

2) Facilité d'accès

Noir opérait au grand jour sur Telegram, recrutant des « mules », c'est-à-dire des personnes lambda qui utilisaient leurs comptes légitimes pour passer des commandes. En répartissant leurs attaques sur des centaines d'identités « propres », ils contournaient complètement les systèmes traditionnels de détection des fraudes. Ils n'avaient pas besoin de pirater des systèmes, mais se contentaient d'exploiter des profils de clients de confiance.

3) Anonymat renforcé

Le fait d'opérer depuis l'Égypte tout en recourant à des complices basés aux États-Unis a créé une complexité juridictionnelle qui a servi de bouclier. Même lorsque les commerçants signalaient des remboursements suspects, il s'avérait pratiquement impossible d'engager des poursuites au-delà des frontières. Lorsque le risque de sanctions tend vers zéro alors que les gains restent substantiels, les opérations frauduleuses prennent rapidement de l'ampleur.

4) Faible frottement

C'était le coup de maître de Noir. L'entreprise a transformé en arme les politiques de remboursement automatisées destinées à maintenir un niveau élevé de satisfaction client. Les commandes marquées comme « défectueuses » ou « non reçues » déclenchaient des remboursements automatiques chez de nombreux grands détaillants afin d'éviter les rétrofacturations. Noir a ainsi transformé des politiques favorables aux clients en failles exploitables.

Ces facteurs se combinent de manière multiplicative : incitations élevées + accès facile + anonymat × faible friction = un écosystème florissant de fraude au commerce en ligne.

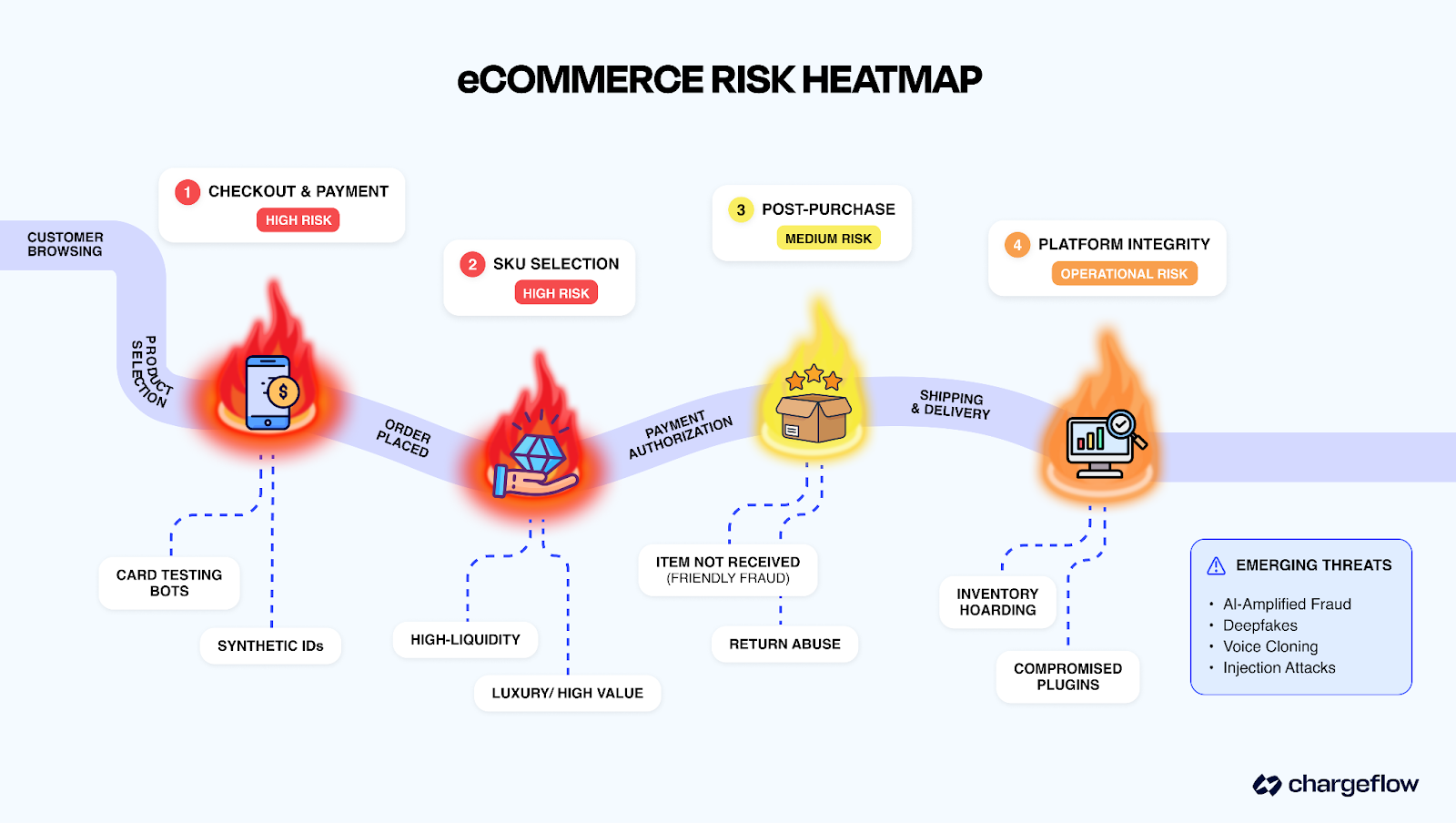

Les zones les plus à risque : principaux points sensibles et vulnérabilités

La fraude survient lorsque la liquidité est élevée et que les dispositifs de protection sont vulnérables. Parmi les domaines à risque courants, on peut citer :

- Processus de paiement: les transactions sans présentation physique de la carte (CNP) restent le principal vecteur de fraude dans le commerce électronique. Le vol de cartes, les identités synthétiques et les tests de cartes sont monnaie courante, et les portefeuilles numériques ainsi que les paiements mobiles viennent s'ajouter à ces canaux.

- Procédures après-vente et de remboursement: la fraude amicale exploite les lacunes des politiques ; les redirections d'expédition ou les retours de colis vides constituent des failles opérationnelles supplémentaires.

- Produits à forte liquidité et promotions: les cartes-cadeaux, les biens numériques, les articles à forte valeur de revente et les lots proposés lors de ventes flash font l'objet d'abus organisés. Ces produits sont faciles à manipuler car ils constituent des équivalents de monnaie numérique.

- Intégrations de plateformes et de solutions tierces: les bots à grande échelle (tests de cartes bancaires, accumulation de stocks), la fraude d'affiliation, la triangulation (vente en dropshipping de marchandises volées) et les vulnérabilités de la chaîne d'approvisionnement (par exemple, des plugins ou des outils fournisseurs compromis) constituent un autre vecteur critique de fraude dans le commerce électronique.

Sur les marchés à forte croissance (notamment dans certaines régions d'Afrique où le paiement mobile prédomine), les risques de fraude aux paiements liés aux codes QR, aux virements entre particuliers et aux systèmes de vérification moins aboutis sont en forte hausse. Les menaces amplifiées par l'IA, telles que les deepfakes, le clonage vocal et les attaques par injection, se généralisent à l'échelle mondiale.

Bonnes pratiques en matière de prévention de la fraude dans le commerce électronique

Si la fraude dans le commerce électronique est une réalité économique et prospère lorsque le gain escompté dépasse l'effort, le risque et le coût de la détection, les processus de prévention doivent alors viser à inverser cette équation. Ils doivent créer des obstacles de manière ciblée pour les attaquants tout en minimisant l'impact sur les clients légitimes.

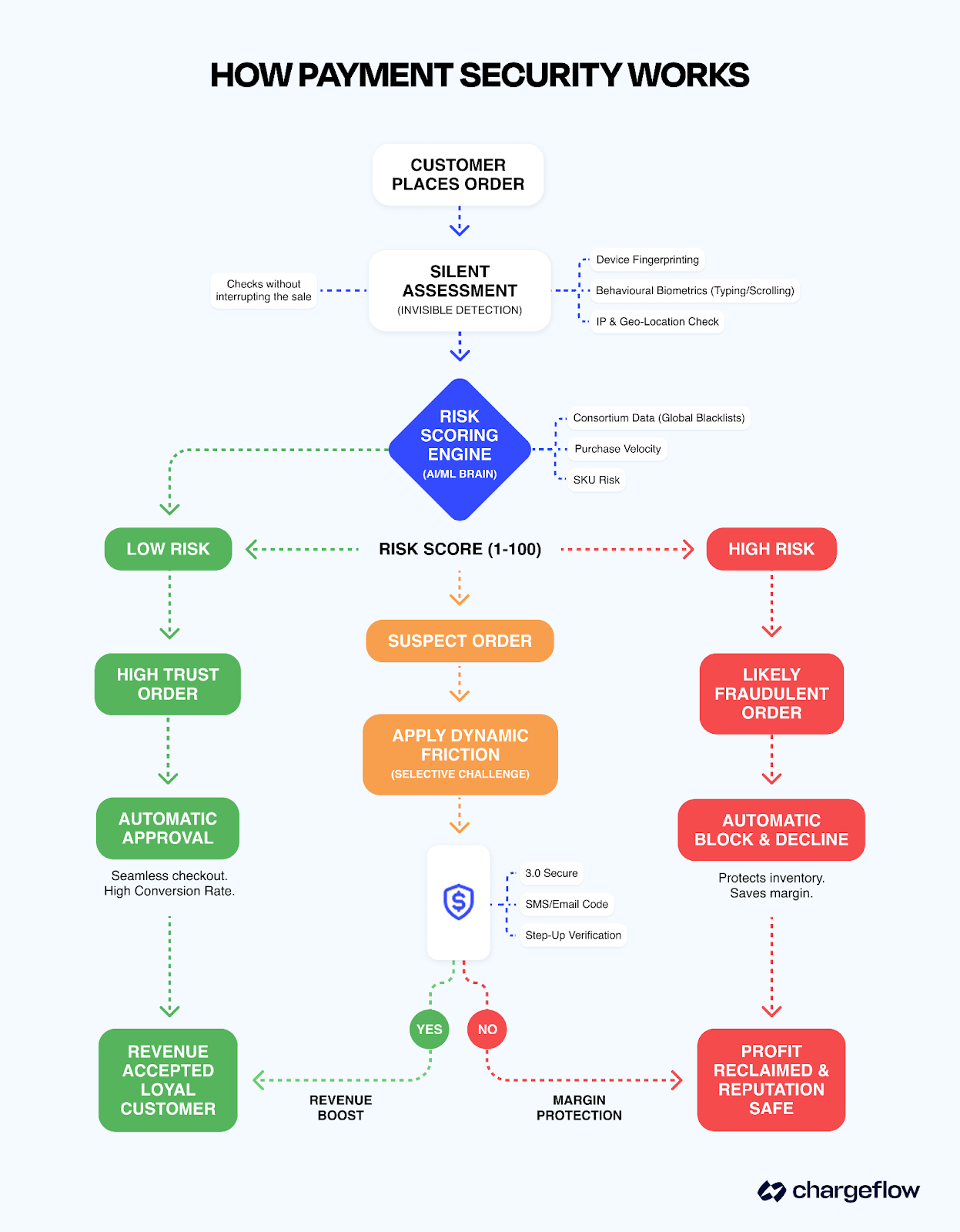

Utiliser une technologie avancée de détection des fraudes

Tirez parti des outils basés sur l'IA et l'apprentissage automatique, tels que Chargeflow Prevent, pour une évaluation proactive des risques en temps réel. Prevent analyse des centaines de signaux en quelques millisecondes afin de détecter les anomalies et de s'adapter aux menaces en constante évolution, telles que les bots alimentés par l'IA ou les identités synthétiques.

Cette approche surpasse les règles statiques en réduisant les faux positifs et en améliorant les taux d'approbation. Elle intègre les données issues de réseaux et de communautés de commerçants afin de partager des informations sur les tendances émergentes.

Renforcer l'authentification et exiger l'authentification multifactorielle (MFA)

Mettez en place une authentification multifactorielle (MFA) basée sur les risques (et non généralisée à tous les utilisateurs) afin de renforcer la sécurité des comptes contre les prises de contrôle et le « credential stuffing ». Recourez à l'authentification adaptative ou renforcée : déclenchez l'utilisation d'un mot de passe à usage unique (OTP), de données biométriques ou de notifications push uniquement pour les actions à haut risque, telles que l'utilisation de nouveaux appareils, les commandes d'une valeur élevée et les changements d'adresse.

Associez cette mesure à des règles strictes en matière de mots de passe et à des contrôles comportementaux. Selon Visa, une authentification renforcée permet de réduire la fraude dans le commerce électronique jusqu’à 45 % tout en augmentant le taux d’acceptation des transactions de 9 %.

Mettre en place des mesures de sécurité à plusieurs niveaux

Adoptez une stratégie de défense en profondeur. Cela implique notamment la mise en place de l'empreinte numérique des appareils, la détection des proxys et des VPN, l'analyse de géolocalisation, les contrôles de vitesse et la norme 3D Secure 2.0 pour les transactions sans présentation physique de la carte.

L'analyse comportementale permet de détecter des schémas inhabituels, tels que le passage instantané de la carte à la caisse. Cette approche combinée rend l'exploitation du système exponentiellement plus difficile. Les signaux combinés sont bien plus efficaces que les contrôles isolés.

Vérifier les détails du paiement et utiliser un logiciel de vérification

Appliquez le service de vérification d'adresse (AVS), les contrôles CVV/CVC et la validation du numéro BIN de la carte lors du paiement. Utilisez la tokenisation (jetons réseau de Visa/Mastercard) pour remplacer les données sensibles, réduisant ainsi les risques de violation. Intégrez des outils permettant de détecter en temps réel les attaques par BIN et de tester les micro-transactions. Pour les produits à forte liquidité, appliquez des contrôles supplémentaires, tels que des limites de quantité ou des signalements manuels.

Surveiller les transactions grâce à des systèmes de surveillance en temps réel

Utiliser des alertes de rejet de paiement pour détecter les signes avant-coureurs des rétrofacturations, les dévier automatiquement et combler les failles. Cela permet d'éviter que les rétrofacturations ne pèsent sur votre ratio, d'éviter les pertes liées à l'exécution des commandes, de réduire les coûts opérationnels et de combler l'écart entre « remboursement » et « contestation », où la fraude amicale prend de l'ampleur. L'intégration des alertes de rétrofacturation à une automatisation basée sur l'IA transforme les revenus potentiels en marges préservées et en une meilleure résolution des litiges clients.

Sécuriser les données et garantir la conformité PCI

Il est recommandé de se conformer à la norme PCI DSS de niveau 1 (ou équivalent) afin de protéger les données des titulaires de carte grâce au chiffrement, à la tokenisation, aux protocoles SSL/TLS et à des passerelles sécurisées. Cela vous permet d'éviter les amendes et les responsabilités juridiques en cas de fraude grave, de préserver la confiance de vos clients et de minimiser les dommages financiers et réputationnels amplifiés qui surviennent lorsque les informations des titulaires de carte sont compromises dans un environnement de commerce électronique.

Vérifiez régulièrement les journaux d'accès, segmentez les réseaux et effectuez des analyses de vulnérabilité. La conformité n'est pas facultative : les violations aggravent les pertes en raison des amendes, des poursuites judiciaires et de la perte de confiance.

Maintenir les systèmes à jour et organiser des formations pour les employés

Appliquez rapidement les correctifs aux plateformes, aux plugins et aux outils de lutte contre la fraude afin de combler les failles de sécurité connues. Formez le personnel à la détection du phishing, à l'ingénierie sociale et à la gestion sécurisée des litiges et des remboursements. Favorisez une culture de vigilance face à la fraude. Simulez des attaques, analysez les incidents et sensibilisez le personnel aux nouvelles menaces telles que les deepfakes.

Une formation régulière permet de réduire les tentatives de manipulation des émotions, telles que le vol de mots de passe par le biais de faux appels au service d'assistance.

Utiliser la technologie pour prévenir la fraude dans le commerce électronique

La technologie est au cœur des systèmes modernes de prévention de la fraude dans le commerce électronique. Elle permet aux commerçants d'analyser des milliers de signaux par transaction en quelques millisecondes et de prendre des décisions en matière de risque qui seraient impossibles à prendre en se basant uniquement sur un examen manuel. Cependant, pour être efficace, la prévention de la fraude nécessite que la technologie vienne en complément de la logique métier et de la supervision humaine, et non qu'elle les remplace.

L'affaire Noir a démontré que les fraudeurs exploitent les schémas de confiance, et pas seulement les failles techniques. Votre système de prévention de la fraude doit faire de même. Il doit développer une intelligence capable de détecter à la fois les anomalies techniques et les incohérences comportementales qui sont le signe d'une fraude organisée.

Concrètement, la prévention de la fraude dans le commerce électronique implique :

1. Surveillance en temps réel et évaluation des risques liés aux transactions à l'aide de systèmes basés sur des règles, de l'apprentissage automatique et de l'intelligence artificielle afin de signaler les anomalies (par exemple, des adresses de facturation et de livraison qui ne correspondent pas, une fréquence d'achat inhabituelle ou des écarts de comportement par rapport aux habitudes normales des utilisateurs).

2. Des outils de validation de l'identité et de la confiance qui renforcent la sécurité contre les détournements de compte, les identités synthétiques et le « credential stuffing » en analysant les empreintes numériques. L'objectif est de vérifier qui se cache derrière la transaction, et pas seulement si le moyen de paiement est valide.

3. Des contrôles de sécurité à plusieurs niveaux, notamment l'authentification multifactorielle (MFA), l'empreinte digitale des appareils, la biométrie comportementale, les services de vérification d'adresse (AVS), les contrôles du code CVV et les protocoles 3D Secure. Aucune mesure isolée ne permet à elle seule de mettre fin à toutes les fraudes. Mais, combinées, elles obligent les fraudeurs à surmonter de multiples obstacles, ce qui augmente le coût et le risque.

4. Mesures de sécurité stratégiques et opérationnelles, telles que le frottement dynamique, les restrictions au niveau des produits pour les articles haut de gamme et la gestion automatisée des rétrofacturations.

Même le système de prévention de la fraude le plus sophistiqué doit encore faire face au dilemme entre sécurité et taux de conversion. C'est en trouvant le juste équilibre que l'on fait toute la différence.

Trouver le juste équilibre entre la prévention de la fraude et l'expérience client

Le paradoxe entre friction et chiffre d'affaires est bien réel. Chaque fois que vous ajoutez une étape de sécurité, vous demandez un effort au client. Si cet effort dépasse son envie d'acquérir le produit, il part. Et souvent, il ne revient jamais.

La solution ? Mettre en place une friction dynamique grâce à la stratégie de la corde de velours.

La stratégie du « cordon de velours » transforme la caisse en un club privé. Si vous figurez sur la liste, vous entrez sans problème. Si vous semblez suspect, on vous contrôle à l'entrée.

Voici comment cela fonctionne :

3 façons d'assurer une expérience client fluide

Pour trouver le juste équilibre entre sécurité et expérience utilisateur, votre technologie ne doit pas entraver le processus de transaction. Voici le cadre opérationnel à suivre :

1) Biométrie comportementale

Au lieu de se contenter de demander un mot de passe, les systèmes avancés analysent la manière dont un utilisateur interagit avec votre site. Ils enregistrent des données telles que les mouvements de souris, la vitesse de frappe et les habitudes de défilement afin de vérifier l'identité de l'utilisateur à son insu.

2) Évaluation de la fiabilité avant l'autorisation

N'attendez pas que le bouton « Acheter » soit cliqué pour lancer votre contrôle anti-fraude. Commencez à évaluer le risque dès qu'un client arrive sur la page d'accueil. Au moment où il passe à la caisse, vous savez déjà s'il s'agit d'un « VIP » ou d'un « suspect », ce qui vous permet de supprimer certains champs pour le VIP et d'en ajouter pour le suspect.

3) Une communication transparente

Si vous devez introduire une étape supplémentaire (comme une vérification manuelle), ne vous contentez pas d'indiquer « Commande en attente ». Optezplutôt pour un message empathique : «Pour votre sécurité, nous procédons à une double vérification de cette commande afin de garantir la sécurité de votre compte. Nous vous tiendrons informé(e) d'ici 20 minutes. » Cela transforme un obstacle en un service.

Le point essentiel à retenir de cette section est le suivant : la prévention de la fraude dans le commerce électronique doit s'apparenter à un garde du corps de haut vol. Elle doit être invisible lorsque tout va bien, mais intervenir immédiatement en cas de menace.

Solutions et plateformes de prévention de la fraude dans le commerce électronique

Le secteur des technologies de prévention de la fraude a considérablement évolué. Les commerçants disposent désormais d'outils spécialisés qui répondent à des besoins commerciaux spécifiques tout au long de la chaîne de fraude dans le commerce électronique.

Déterminez quelle solution correspond à votre modèle économique, à votre volume de transactions et à votre profil de risque. Les plateformes modernes de prévention de la fraude couvrent à la fois la prévention avant la transaction, la détection de la fraude au moment de la transaction et l'évaluation des risques après validation.

Comparaison des principales plateformes de prévention de la fraude

Critères d'évaluation critique

Lorsque vous évaluez des plateformes de prévention de la fraude dans le commerce électronique, tenez compte des facteurs suivants, au-delà des arguments marketing :

- Gestion des faux positifs : les plateformes doivent démontrer leur capacité à réduire au minimum les faux positifs tout en garantissant la sécurité. Demandez des données précises sur les taux d'acceptation des commandes légitimes et les indicateurs de friction client.

- Structure de protection financière : les garanties contre les rétrofacturations semblent intéressantes. Mais examinez le pourcentage de vos transactions qui sont éligibles à cette protection. Renseignez-vous sur les exigences en matière de documentation qui peuvent entraîner l'annulation de la garantie. Tout aussi important : qu'advient-il des transactions à haut risque qui ont été approuvées ? L'automatisation des rétrofacturations vous offre une tranquillité d'esprit, car vous ne payez qu'en cas de succès.

- Complexité de l'intégration et latence : la détection des fraudes en temps réel doit s'effectuer en quelques millisecondes sans entraîner les redoutables frictions au moment du paiement. Les plateformes qui nécessitent une intégration personnalisée complexe ou qui allongent de plusieurs secondes le temps de traitement des transactions nuiront aux taux de conversion.

- Confidentialité des données et conformité : les solutions qui analysent le comportement des clients, les empreintes numériques des appareils et les données d'identité doivent respecter le RGPD, le CCPA et les autres réglementations en matière de protection de la vie privée en vigueur sur vos marchés. Vérifiez leurs pratiques en matière de traitement des données ainsi que leurs responsabilités en cas de manquement à la conformité.

- Évolutivité et modèles de tarification : une tarification au volume peut s'avérer prohibitive à mesure que votre entreprise se développe. Une tarification basée sur les résultats aligne les intérêts du fournisseur sur vos résultats.

Pour les start-ups et les entreprises en pleine croissance, il est conseillé de commencer par des plateformes offrant une large couverture et un faible taux de faux positifs, puis d'ajouter des outils spécialisés à mesure que des schémas de fraude apparaissent. Les commerçants de grande envergure déploient souvent plusieurs solutions spécialisées qui coordonnent la prise de décision entre les différentes plateformes.

Tendances futures en matière de prévention de la fraude dans le commerce électronique

Le paysage de la fraude dans le commerce électronique évolue : on passe du simple vol de cartes de crédit à une course à l'armement sophistiquée, pilotée par l'intelligence artificielle. Aujourd'hui , la prévention de la fraude vise à protéger l'ensemble du cycle de vie de l'identité du client.

Voici les principales tendances qui définiront la prochaine ère de la sécurité du commerce numérique.

L'industrialisation de la fraude alimentée par l'IA

Comme l'ont souligné les fondateurs de Stripe, les fraudeurs ont désormais recours à l'intelligence artificielle pour automatiser leurs attaques à une échelle jusqu'alors impossible à atteindre pour les humains.

- Vérification d'identité par deepfake: les pirates utilisent l'IA en temps réel pour contourner les contrôles de « présence » vidéo et la reconnaissance vocale.

- Hameçonnage de précision: les grands modèles linguistiques et les agents IA génèrent des e-mails parfaits, adaptés au contexte local et personnalisés afin d'inciter les clients à divulguer leurs identifiants de compte.

Les commerçants adoptent des stratégies de défense « IA contre IA », en recourant à l'apprentissage automatique qui ne se contente pas de détecter les données suspectes, mais identifie également les schémas infimes qui caractérisent la manière dont un bot interagit avec un écran.

Le piratage de compte comme principal vecteur

Les fuites de données à grande échelle ayant rendu les cartes de crédit volées peu coûteuses et courantes, l'intérêt réel des criminels s'est désormais tourné vers les comptes clients existants.

La prévention de la fraude s'étend également en amont. Elle ne concerne plus uniquement la page de paiement, mais aussi la page de connexion et celle de mise à jour du profil.

Le Cerveau mondial

Autrefois, les commerçants luttaient seuls contre la fraude. Aujourd’hui, la tendance est à l’intelligence collective. Si un « passeur » du réseau Noir est signalé par un commerçant à Londres, des outils tels que Chargeflow Prevent mettent instantanément cette identité sur liste noire à l’échelle du réseau mondial de commerçants.

Cette méthode, qui consiste à utiliser d'énormes graphes d'identité pour mettre en évidence les liens entre des milliards de transactions à l'échelle mondiale, rend de plus en plus difficile pour un fraudeur de passer inaperçu pendant longtemps.

Gestion des abus de polices et de la fraude interne

Le principal facteur de croissance de la fraude réside dans vos propres clients. La fraude amicale et les retours systématiques constituent désormais des postes importants du bilan.

L'automatisation du processus de traitement des litiges permet de rassembler instantanément les preuves nécessaires pour contester ces réclamations abusives. Les commerçants commencent également à recourir aux « retours basés sur le risque » pour lutter contre les abus en matière de retours. Si un client a des antécédents de retours fréquents ou de réclamations suspectes pour « article non reçu », le système supprime automatiquement son option de « retours gratuits » ou lui demande de fournir une vidéo du déballage.

Conclusions sur la prévention de la fraude dans le commerce électronique

Comme l'a si bien dit Michele Herron, responsable des services à valeur ajoutée chez Visa, l'essor du commerce en ligne s'accompagne d'une recrudescence des fraudes aux paiements, qui sont désormais plus rapides, plus complexes et plus difficiles à détecter.

La fraude dans le commerce électronique n'est plus un risque marginal. Aujourd'hui, il s'agit d'une menace systémique qui touche directement les commerçants, les prestataires de paiement et l'écosystème du commerce numérique dans son ensemble. L'évolution des simples attaques par carte non présente vers des stratagèmes industrialisés et basés sur l'intelligence artificielle (comme le réseau Noir/Operation Chargeback) montre comment les réseaux de fraude organisés exploitent à la fois les failles technologiques et les lacunes réglementaires.

Pour lutter efficacement contre la fraude dans le commerce électronique, il faut aujourd’hui adopter une approche tout aussi sophistiquée. Cela nécessite des stratégies multicouches et adaptatives qui combinent surveillance en temps réel, vérification d’identité, analyse comportementale et mesures de friction sélectives afin de dissuader les attaquants tout en préservant l’expérience client. Les menaces prennent de l’ampleur à l’échelle mondiale. C’est pourquoi des défenses proactives, fondées sur l’intelligence, telles que Chargeflow Prevent, sont indispensables pour les entreprises. Elles vous aident à protéger votre chiffre d’affaires, à maintenir la confiance et à assurer la pérennité du commerce numérique.

Les rétrofacturations ?

Ce n'est plus votre problème.

Recover 4x more chargebacks and prevent up to 90% of incoming ones, powered by AI and a global network of 20,000 merchants.

.png)