%201.svg)

Qu'est-ce que la fraude dans le commerce électronique ? Types courants et bonnes pratiques

Des rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

La fraude dans le commerce électronique se manifeste rarement de manière évidente, ce qui explique pourquoi la plupart des incidents passent inaperçus jusqu’à ce que le mal soit fait. Les fraudeurs exploitent des failles prévisibles où les incitations l’emportent sur les risques, ciblant tout, des flux de paiement aux litiges post-achat. La logique sous-jacente est constante : Incitation × Accessibilité × Anonymat ÷ Friction. Lorsque cette équation favorise l’attaquant, la fraude s’ensuit. La détection consiste à analyser des tendances plutôt que des signaux isolés. La prévention consiste à modifier les conditions économiques (augmenter la friction, restreindre l’accès, réduire l’anonymat) jusqu’à ce que les attaques ne valent plus la peine d’être menées. Chargeflow a pour mission de garantir que vos défenses s’adaptent plus rapidement que votre exposition au risque.

La fraude dans le commerce électronique se présente rarement sous un jour chaotique. Le plus souvent, elle se dissimule sous l'apparence d'un succès : des ventes record, des taux d'acceptation en forte hausse et une expansion de la présence mondiale. En apparence, tous les indicateurs s'améliorent, tandis que les marges bénéficiaires s'érodent discrètement.

À mesure que le commerce en ligne prend de l'ampleur, les motivations pour en tirer profit s'intensifient également. Les fraudeurs évoluent plus rapidement que les contrôles traditionnels. Ils s'attaquent à tout, qu'il s'agisse d'identifiants volés ou de litiges après-vente.

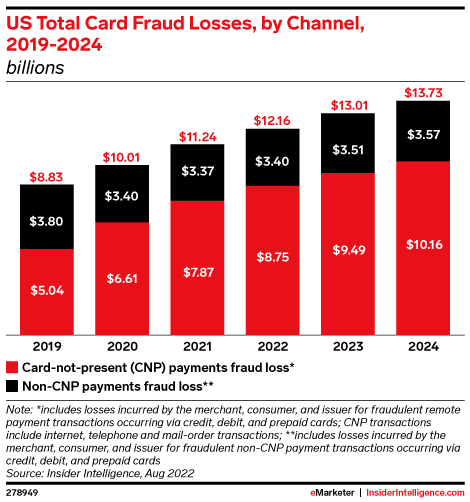

Les répercussions financières sont tout aussi graves. Selon les estimations du secteur, pour chaque dollar perdu à cause de la fraude, les commerçants doivent supporter au moins 4,61 dollars de coûts totaux, une fois pris en compte les rétrofacturations, les perturbations opérationnelles et l'atteinte à la réputation.

Bien que les dépenses mondiales consacrées à la prévention de la fraude devraient dépasser les 100 milliards de dollars d'ici 2027, les pertes continuent d'augmenter. Cet écart entre les investissements et l'efficacité montre bien que la fraude n'est pas un problème que l'on peut résoudre simplement en y consacrant de l'argent en espérant qu'il disparaisse.

C'est pourquoi nous avons élaboré ce guide à votre intention. Il passe en revue les formes les plus courantes de fraude dans le commerce électronique et propose des stratégies concrètes pour réduire les risques sans nuire à l'expérience client.

Qu'est-ce que la fraude dans le commerce électronique ?

Au sens large, la fraude dans le commerce électronique désigne l'ensemble des actes frauduleux commis sur la plateforme d'un commerçant en ligne dans le but d'obtenir illicitement un gain financier ou des biens.

Mais pour une entreprise moderne, cette définition est plutôt passive. La fraude dans le commerce électronique consiste à exploiter économiquement les systèmes numériques pour en tirer des gains indus. Elle se produit dès lors que le gain potentiel l'emporte sur le coût, l'effort et le risque d'être découvert. En d'autres termes, la fraude obéit à une logique prévisible.

Nous pouvons exprimer cette logique sous la forme d'un cadre simple, l'« équation d'exploitabilité », qui quantifie la manière dont les incitations, l'accessibilité, l'anonymat et les frictions interagissent :

Fraude dans le commerce électronique = Incitation × Accessibilité × Anonymat ÷ Friction.

Lorsque l'on examine la fraude dans le commerce électronique sous cet angle, elle cesse d'être un simple incident isolé. On se rend compte qu'il s'agit d'une exploitation calculée et délibérée des failles de sécurité dans votre processus de paiement. La fraude est un véritable modèle économique.

Signes avant-coureurs et signaux d'alerte de la fraude dans le commerce électronique

La détection de la fraude dans un environnement à forte activité repose uniquement sur la reconnaissance d'anomalies contextuelles. Si vous attendez qu'un seul signal d'alerte évident apparaisse, l'attaque a probablement déjà pris de l'ampleur. Au contraire, une détection efficace de la fraude dans le commerce électronique repose sur l'identification d'indicateurs combinés de la vulnérabilité de la plateforme.

Voici comment cela fonctionne :

1) Indicateurs composés au niveau des transactions

Aucun signe de risque pris isolément ne justifie le refus d'une transaction. Un VPN, une nouvelle adresse e-mail, un appareil inconnu… chacun de ces éléments est anodin pris isolément. Le risque s'accroît lorsque ces variables se recoupent :

- Incohérence géographique: une adresse de facturation dans une région, une adresse IP dans une autre, et une destination de livraison liée à un transitaire connu ou à une plaque tournante de transbordement.

- Le filtre de liquidité: commandes dans lesquelles un nouveau client déroge au comportement de navigation habituel pour acheter la quantité maximale autorisée d'articles à forte valeur de revente (par exemple, des cartes-cadeaux).

- Dégradation de l'identité: transactions de grande valeur associées à des signaux d'identité « jetables », tels que des domaines de messagerie enregistrés au cours des 30 derniers jours ou des numéros de téléphone VoIP ou prépayés ne disposant pas d'un historique de facturation vérifié.

- Redirection après achat: demandes immédiates visant à modifier les coordonnées de livraison ou à faire réacheminer un colis par le transporteur peu après le traitement de la commande. Il s'agit d'une tactique courante de fraude au paiement utilisée pour contourner les contrôles initiaux de vérification d'adresse.

2) Signaux structurels au niveau de la plate-forme

Un nombre inhabituellement élevé de demandes de remboursement dans une catégorie de produits ou une région spécifique, ou une hausse ponctuelle des rétrofacturations mensuelles, ne signifie pas nécessairement que votre plateforme est en danger. Ces situations peuvent souvent être gérées comme un coût linéaire. Mais lorsque le volume des transactions atteint des sommets historiques, tandis que votre bénéfice net par commande s'effondre en silence, vous êtes confronté à un décalage systémique. La vulnérabilité de votre plateforme est mise à l'épreuve.

Suivez ces changements structurels afin d'identifier ce découplage :

- Taux d'acceptation et écart de marge: lorsque les taux d'acceptation des transactions et la marge nette évoluent dans des directions opposées, il peut s'agir d'une fraude au commerce électronique à grande échelle. Ce phénomène est souvent déclenché involontairement par des changements de politique, tels que la suppression d'une étape de vérification.

- Délai entre le refus de remboursement et la contestation: les données issues de l'ensemble de l'écosystème des paiements confirment que les demandes de remboursement refusées se traduisent souvent par des rétrofacturations au niveau bancaire, deux à quatre semaines plus tard. Il s'agit là de la définition classique de la fraude par rétrofacturation, et c'est un levier structurel. Le fraudeur exploite le décalage entre la politique du commerçant et les règles de protection des consommateurs. Lorsque l'initiateur se rend compte qu'il ne peut pas contourner vos filtres internes avec de fausses demandes de remboursement, il passe au niveau bancaire, où la charge de la preuve est moins lourde.

- Rotation persistante des identités: une augmentation soudaine du nombre de nouveaux comptes partageant la même empreinte numérique ou le même identifiant matériel constitue un indicateur clair d'une fraude potentielle. Si les noms et les cartes peuvent changer, l'« empreinte numérique » sous-jacente reste constante, ce qui laisse supposer une attaque coordonnée orchestrée par des robots. Les experts ont mis en garde à plusieurs reprises contre ce phénomène.

- Concentration excessive des utilisations promotionnelles : lorsqu'une petite fraction de votre base d'utilisateurs génère un volume disproportionné d'utilisations promotionnelles, cela devrait vous mettre la puce à l'oreille. Il s'agit très probablement d'un phénomène de « farming » de boucles de parrainage ou d'arbitrage de coupons, plutôt que d'une fidélité à la marque.

Cela étant dit, examinons les systèmes de détection et de prévention de la fraude qui font leurs preuves chez les 1 % des meilleurs commerçants en ligne.

Comment détecter et prévenir la fraude dans le commerce électronique

Pour détecter et prévenir la fraude dans le commerce électronique, vous devez considérer votre boutique comme le ferait un pirate. Pourquoi ? Parce que la fraude dans le commerce électronique est une activité économique rationnelle. Elle ne prend de l'ampleur que lorsque le calcul est rentable pour le fraudeur. Elle se développe dans l'espace entre la conversion (faciliter l'achat) et la sécurité (rendre le vol difficile).

Dès lors que vous modifiez les variables de l'équation d'exploitabilité de manière à ce que le coût d'une attaque contre votre boutique dépasse le gain potentiel, vous dissuadez efficacement les fraudeurs de vous prendre pour cible.

Voici quatre conseils utiles pour vous aider à détecter et à prévenir la fraude dans le commerce électronique :

1) Mettre en œuvre le frottement dynamique

La friction statique freine la croissance, mais une friction nulle réduit les marges à néant. La solution réside dans la friction dynamique : vous déclenchez des étapes de vérification dans les cas présentant un fort potentiel d'exploitation.

Le principe est simple. Il s'agit d'utiliser des scores de fraude pondérés pour pénaliser les comportements suspects. L'objectif est que le coût de l'attaque dépasse la valeur de revente de l'article.

2) Renforcer la couche d'identité

Les adresses IP et les adresses e-mail sont des variables de base. Envisagez de vous concentrer sur l'empreinte matérielle et la biométrie comportementale.

- Empreinte matérielle : suivez les empreintes sous-jacentes de Canvas ou WebGL. Comme souligné précédemment, les fraudeurs peuvent usurper 10 000 adresses e-mail. Mais ils parviennent rarement à simuler 10 000 environnements matériels distincts.

- Cadence comportementale : les humains ont un « rythme ». Ils font défiler la page, hésitent, déplacent la souris, etc. Les robots passent en quelques millisecondes de « Ajouter au panier » à « Payer maintenant ». Si la cadence comportementale n'est pas celle d'un humain, déclenchez un blocage définitif, et pas seulement un avertissement.

3) Combler la faille du « remboursement pour contestation »

Des plateformes telles que Chargeflow permettent aux commerçants de désamorcer les litiges avant qu'ils ne soient officialisés. Grâce à l'évaluation des risques avant exécution, aux déclencheurs de remboursement automatisés et à la prévention des rétrofacturations, vous pouvez rapidement intercepter les fraudes à forte probabilité avant qu'elles n'affectent vos résultats financiers.

4) Risque sectoriel en fonction de la liquidité des références

Envisagez d'appliquer des règles de vérification strictes aux références à forte liquidité qui attirent généralement les malfaiteurs. Si un produit a une valeur de revente de 90 % sur le marché secondaire, il mérite une attention 90 % plus grande que le reste de votre catalogue.

Tout aussi important, vous pourriez limiter le nombre d'articles à forte liquidité qu'une même « empreinte numérique » peut acheter au cours d'une période de 30 jours, quel que soit le nom du compte utilisé.

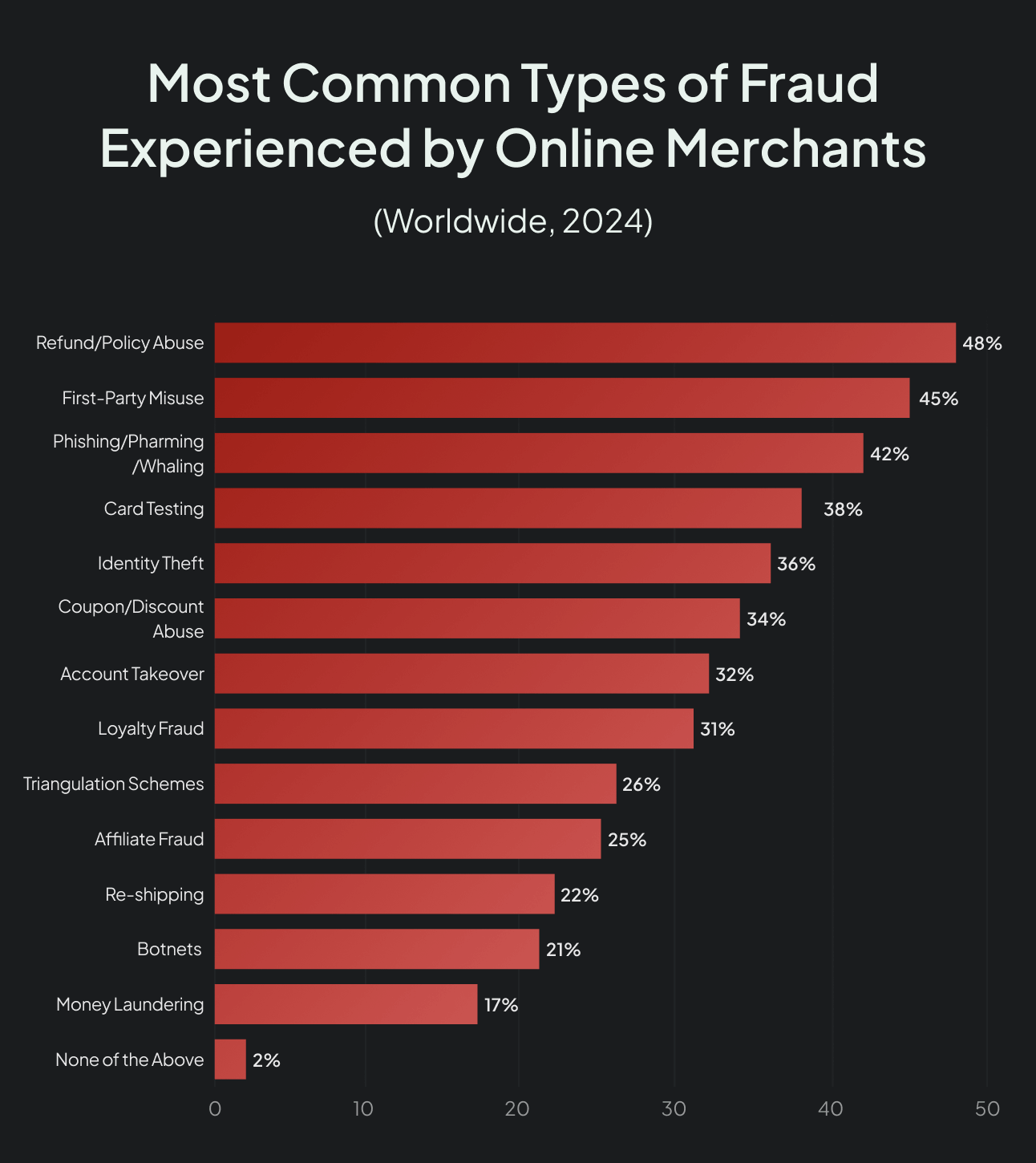

Les principaux types de fraude dans le commerce électronique expliqués

Pour résoudre le dilemme entre croissance et sécurité, il faut identifier les vecteurs d'attaque utilisés pour contourner vos seuils de confiance.

Fraude sans présentation de la carte (CNP)

Le CNP est la forme la plus courante de vol numérique, qui se produit lorsque des données de carte de crédit volées sont utilisées pour effectuer des transactions. Le CNP moderne a évolué : il ne se limite plus au simple vol de numéros, mais repose désormais sur l'orchestration des données. Les fraudeurs utilisent des robots pour associer les données de cartes volées à des « Fullz » (nom, date de naissance, numéro de sécurité sociale) issus de fuites de données, afin de passer les contrôles AVS (vérification d'adresse) de base. Si votre seule protection consiste à vérifier la date d'expiration, vous êtes pratiquement sans défense.

Fraude amicale (abus de rétrofacturation)

Lorsqu'un fraudeur conteste une transaction légitime, il mise sur une faille du système. Il sait que les règles bancaires sont souvent plus souples que votre politique de retour. La fraude amicale prospère dans cette zone grise où vos données logistiques ne parviennent pas à communiquer avec le service des litiges de la banque. Il s'agit moins d'un problème lié au produit que d'un arbitrage entre différentes politiques.

Fraude liée aux retours et aux remboursements

En exploitant les délais opérationnels, les fraudeurs ciblent les commerçants qui privilégient les « remboursements instantanés » au détriment d'un contrôle rigoureux. Des tactiques telles que le « wardrobing » (retours à usage unique), l'expédition de colis vides ou le « double-dipping » (demander un remboursement tout en conservant l'article) tirent pleinement parti de cette rapidité. Les fraudeurs parient que votre système automatisé traitera le remboursement avant qu'un employé de l'entrepôt ne découvre la supercherie.

Fraude par prise de contrôle de compte (ATO)

Lors d'un détournement d'identité, les fraudeurs utilisent des identifiants divulgués pour accéder aux comptes de clients existants. En tirant parti des moyens de paiement enregistrés et des points de fidélité, ils exploitent l'historique « fiable » du compte pour contourner les filtres standard. Ce n'est pas l'identité qui constitue le signe révélateur, mais le changement de comportement, comme un changement soudain d'adresse de livraison ou un achat d'un montant élevé sur un compte inactif.

Fraude par triangulation

La fraude par triangulation est un processus sophistiqué en trois étapes dans lequel vous devenez, à votre insu, un revendeur en dropshipping de marchandises volées :

- Un escroc met votre produit en vente à un prix très réduit sur une plateforme de vente en ligne tierce.

- Un client de bonne foi achète l'article en promotion, en fournissant au fraudeur son adresse de livraison réelle et de l'argent « propre ».

- Le fraudeur utilise une carte de crédit volée pour acheter l'article dans votre boutique, puis vous demande de l'expédier au client légitime.

Vous encaissez d'abord le montant de la vente, mais le rejet de débit inévitable lié à la carte volée finira par vous le faire perdre. Pendant ce temps, le fraudeur s'en va avec l'argent. Vous vous retrouvez avec le stock, les frais d'expédition et les frais de litige sur les bras, tout cela pour avoir conclu une « vente » au profit d'un criminel.

Tests de cartes et attaques par BIN

Cette technique de sondage des infrastructures utilise des robots pour « valider » des milliers de numéros de cartes volés en effectuant des micro-achats sur votre site afin de déterminer lesquels sont encore actifs. Si votre processus de paiement autorise un nombre illimité de tentatives sans CAPTCHA ni limite de fréquence, votre plateforme est alors utilisée comme un outil de validation gratuit par un réseau mondial de fraudeurs.

Hameçonnage et ingénierie sociale

Il s'agit d'une attaque ciblant le facteur humain, dans laquelle un escroc utilise des e-mails ou des SMS trompeurs (smishing) pour inciter votre personnel à divulguer des données sensibles. C'est le moyen le plus simple de contourner l'authentification à deux facteurs (2FA) ou les empreintes matérielles. Aucun logiciel ne peut vous protéger si un agent du service client est amené, par la ruse, à réinitialiser le mot de passe d'un compte à forte valeur ajoutée sans vérification appropriée.

Abus en matière de promotions et de cartes-cadeaux

L'exploitation du filtre de liquidité passe par le cumul de coupons, l'exploitation de boucles de parrainage ou l'utilisation de cartes volées pour acheter des cartes-cadeaux. Les cartes-cadeaux faisant office de « monnaie numérique », intraçables et revendables instantanément, elles constituent la cible idéale pour l'extraction de valeur.

Les ventes massives de cartes cadeaux sur de nouveaux comptes sont rarement le signe d'une fidélité à la marque. Au contraire, ces tendances constituent un indicateur majeur de blanchiment d'argent ou de détournement de fonds.

La fraude amicale est-elle une forme de fraude dans le commerce électronique ?

Techniquement, oui. Cependant, d'un point de vue stratégique, la fraude amicale constitue un arbitrage réglementaire, dans lequel un client tire parti de l'écart entre vos règles internes et les politiques de protection des consommateurs plus souples de la banque.

Si l'abus des demandes de remboursement pose problème au secteur, c'est parce que la fraude est le fait d'un véritable client. Alors que la fraude commise par des tiers implique un criminel, la fraude amicale consiste, quant à elle, en un titulaire de carte qui utilise le système bancaire à son avantage pour contourner vos contrôles internes.

Utiliser l'IA et l'apprentissage automatique pour lutter contre la fraude dans le commerce électronique

Il y a beaucoup à apprendre de la manière dont PayPal a utilisé l'apprentissage automatique pour résoudre ses problèmes de fraude au début des années 2000. La fraude avait dépassé les 120 points de base (1,2 %), entraînant une perte d'environ 12 millions de dollars par mois, soit quelque 2 300 dollars par heure. Comme l'a écrit plus tard l'ancien directeur marketing Eric Jackson dans *The PayPal Wars*, une fraude non maîtrisée aurait causé la perte de l'entreprise.

Le cofondateur Max Levchin a réagi en développant « Igor », un moteur de gestion des risques adaptatif combinant des règles d'experts et un réseau neuronal auto-apprenant, l'un des premiers systèmes commerciaux de traitement de mégadonnées. Quelques mois seulement après le déploiement d'Igor et de CAPTCHA, le taux de fraude avait été divisé par huit, alors même que près d'un sixième des effectifs de l'entreprise se consacrait à plein temps à la gestion des risques. À la mi-2001, le taux de fraude était tombé à 0,49 %, puis à 0,37 % à la fin de l'année, ce qui constituait une performance de premier plan dans le secteur.

La lutte contre la fraude grâce à l'IA n'a pas seulement sauvé PayPal. Elle a également consolidé sa position dominante.

Intégrer l'IA au cadre d'exploitabilité

L'IA n'est plus une simple fonctionnalité, une option que l'on active dans un outil de lutte contre la fraude. C'est un moteur décisionnel adaptatif qui se trouve au cœur des revenus, des risques et de l'expérience client.

Il est essentiel de le souligner. Les règles traditionnelles de type « si… alors » sont statiques et faciles à déchiffrer. Les modèles avancés d'apprentissage automatique changent la donne en quantifiant l'incertitude sur des centaines de dimensions en quelques millisecondes.

C'est là qu'intervient le modèle d'exploitabilité « Fraude au commerce électronique = Incitation × Accessibilité × Anonymat ÷ Friction » .

Voici comment l'IA influe sur chaque variable :

1) Réduit l'anonymat: l'empreinte matérielle, la biométrie comportementale et les données issues de consortiums compliquent la tâche des fraudeurs qui utilisent des identités jetables. Lorsque les changements fréquents d'identité deviennent détectables, il devient exponentiellement plus difficile de commettre des fraudes.

2) Renforce les mesures de sécurité de manière ciblée: l'authentification basée sur les risques n'applique des mesures de sécurité que là où elles sont nécessaires, ce qui augmente le coût de l'attaque sans nuire aux clients légitimes. L'objectif est de faire en sorte que le coût de l'attaque dépasse le gain escompté.

3) N'altère pas les motivations : l'IA ne peut pas rendre vos produits à forte liquidité moins attrayants pour les fraudeurs. Vous devez toujours mettre en place une gestion des risques au niveau des références et des règles de vérification basées sur la liquidité.

4) Gérer l'accessibilité de manière dynamique : l'IA vous permet de rester accessible aux clients légitimes tout en rendant le système de plus en plus difficile à exploiter pour les fraudeurs, ce qui constitue l'équilibre idéal entre conversion et sécurité.

L'IA n'élimine pas nécessairement la fraude. Elle ne fait que redistribuer la charge financière. L'essentiel est d'utiliser l'IA pour rééquilibrer de manière appropriée les contraintes et l'anonymat au sein de votre clientèle.

Vous n'avez pas besoin de développer votre propre infrastructure, comme l'a fait PayPal. Plusieurs outils de lutte contre la fraude ont obtenu des résultats inégalés en tirant parti de l'IA et de l'apprentissage automatique pour prévenir la fraude dans le commerce électronique. Ces outils sont au cœur de toute stratégie moderne de prévention de la fraude dans le commerce électronique.

Les outils indispensables pour prévenir la fraude dans le commerce électronique

Les outils spécialisés suivants constituent les normes actuelles du secteur pour lutter contre la fraude à chaque étape du parcours client :

| Catégorie d'outils | Plateformes recommandées | Fonction principale |

|---|---|---|

| Orchestration de bout en bout | Kount / Forter | Des décisions « oui/non » en temps réel pour chaque transaction. |

| Gestion des bots | DataDome / Arkose Labs | Bloquer les tentatives de piratage de cartes bancaires et le « credential stuffing » dès la périphérie. |

| Fraude amicale / Rétrofacturation | Chargeflow | Automatisation de bout en bout de la gestion des alertes, de la prévention des rétrofacturations, de la collecte de preuves et du dépôt de réclamations afin de récupérer les pertes de revenus. |

| Vérification d'identité | SEON / Chargeflow DataVisor | Analyse des traces numériques (e-mail, numéro de téléphone, adresse IP) afin de générer des scores de confiance. |

| Défense contre les tests de bots | Captcha convivial | Une protection anti-bots à faible friction qui respecte la vie privée des utilisateurs. |

Réflexions finales sur la fraude dans le commerce électronique

La lutte contre la fraude dans le commerce électronique repose avant tout sur la manière dont vous choisissez de répartir les ressources financières, les obstacles et la tolérance au risque au sein de votre entreprise. Chaque processus de gestion de la fraude que vous automatisez, chaque litige que vous prévenez et chaque approbation que vous sécurisez constituent un choix qui influe sur votre marge. Vous récupérez ainsi des revenus qui, sans cela, auraient été perdus.

En réalité, ce n’est pas la fraude en ligne qui devrait vous préoccuper. Ce sont vos systèmes de réaction qui comptent. Pourquoi ? Parce que ce n’est pas nécessairement une attaque en soi qui vous fait perdre de l’argent, mais le fait de ne pas savoir quelles attaques sont rentables.

Une fois encore, la fraude dans le commerce électronique ne se développe généralement pas du jour au lendemain. Elle s'infiltre dans la marge contributive, se cache derrière les taux de remboursement et se fait passer pour de la croissance. Lorsque la direction commence enfin à s'en inquiéter, la courbe d'exploitabilité a déjà évolué.

L'objectif n'est toutefois pas d'éliminer totalement la fraude. Ce serait probablement un rêve.

L'objectif est le contrôle économique :

- Veillez à ce que le retour sur investissement de l'attaquant soit inférieur au vôtre.

- Agissez là où la liquidité est la plus forte.

- Comblez l'écart entre les remboursements et les litiges avant qu'il ne s'aggrave.

- Surveillez l'écart entre les marges, et pas seulement les taux d'approbation.

Lorsque vous rééquilibrez l'équation « Incitation × Accessibilité × Anonymat ÷ Friction » en votre faveur, la fraude se déplace ailleurs. Et lorsqu'elle s'éloigne de vous, la croissance devient durable.

C'est ce qui distingue les commerçants qui parviennent à gérer la fraude de ceux qui parviennent à la dépasser. C'est ce qui distingue Chargeflow de leurs concurrents.

Empêchez la fraude dans le commerce électronique de réduire vos revenus

Vous pouvez répondre aux rétrofacturations liées à la fraude en présentant des preuves solides, plutôt que de subir des pertes de chiffre d'affaires dues à des litiges qui auraient pu être évités. Chargeflow de bout en bout la détection des fraudes et la gestion des litiges, avec la garantie d'un retour sur investissement multiplié par quatre.

Commencez gratuitementDes rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)