%201.svg)

Shopify Chargebacks: How Shopify Payments Disputes Work

Rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

Shopify agit en tant qu'intermédiaire de paiement, ce qui signifie que votre taux de rétrofacturation a un impact sur l'ensemble de la plateforme, et pas seulement sur votre compte. C'est pourquoi l'entreprise tient à maintenir ce taux aussi bas que possible. Les réponses manuelles aux litiges ne sont couronnées de succès que dans moins de 20 % des cas, car les systèmes automatisés des émetteurs recherchent désormais des preuves structurées et spécifiques au code de motif, et non plus des explications écrites. La prévention des litiges nécessite des descriptions de facturation reconnaissables, un suivi des expéditions, des fiches produits précises et un outil post-achat tel que Chargeflow pour détecter la fraude amicale avant qu'elle ne s'aggrave. Lorsque des litiges surviennent, la contestation automatisée comble l'écart de taux de réussite que les réponses manuelles ne peuvent pas combler.

L'activité de paiement de Shopify suit une distribution classique de type « tête large, longue traîne ». Une cohorte relativement restreinte de commerçants à fort volume, générant entre 10 et plus de 100 millions de dollars par an, génère la majeure partie du volume de transactions via Shopify Payments. Parallèlement, des millions de petites boutiques opèrent dans la longue traîne, ne traitant souvent que quelques centaines ou quelques milliers de dollars par mois. Ces commerçants de la longue traîne sont particulièrement exposés aux rétrofacturations.

Le défi ? Les risques de rétrofacturation liés à Shopify Payments s'accumulent au niveau du portefeuille.

Shopify exploite Shopify Payments en tant que prestataire de services de paiement (PayFac), ce qui signifie qu'il opère sous l'égide d'une banque acquéreuse et assume la responsabilité, au niveau du portefeuille, des commerçants qu'il accueille. Dans le cadre de cette structure, les taux de rétrofacturation sont calculés sur l'ensemble du portefeuille de commerçants, et non commerçant par commerçant.

Une forte augmentation du nombre de litiges, même provenant d'un petit groupe de boutiques à faible volume, peut faire grimper le ratio du portefeuille de Shopify jusqu'aux seuils fixés. Cela déclenche des mesures coercitives de la part des réseaux de cartes de paiement et expose Shopify et son partenaire acquéreur à des amendes, à des restrictions de volume ou, dans les cas extrêmes, à une atteinte à la réputation de la plateforme en matière de facilitation des paiements.

C'est pourquoi Shopify applique souvent un seuil interne de litiges bien inférieur aux limites officielles du réseau. L'objectif est simple : limiter les risques de rétrofacturation liés à Shopify Payments pour les petits commerçants, afin qu'ils ne menacent jamais les grands commerçants qui constituent le pilier de l'activité de paiement de la plateforme.

Qu'est-ce qu'un rejet de débit sur Shopify ?

Un rejet de débit Shopify est une annulation de paiement déclenchée lorsqu'un titulaire de carte conteste une transaction auprès de l'émetteur de sa carte. Shopify ne se prononce pas sur l'issue de la contestation. Le dossier est plutôt traité par l'émetteur de la carte (et le réseau de paiement) dans le cadre de leur procédure officielle de protection des consommateurs.

The practical consequences of Shopify chargebacks for merchants are significant. Unlike a payment refund, which a merchant initiates and controls, a Shopify Payments chargeback bypasses the merchant entirely. The issuing bank steps in, reverses the payment, and levies a dispute fee automatically. This happens regardless of whether the underlying claim reflects genuine fraud, deliberate chargeback abuse, or simply a customer who changed their mind.

Comment fonctionnent les rétrofacturations avec Shopify Payments : le processus de rétrofacturation Shopify étape par étape

Tout comme pour les rétrofacturations classiques, l'ensemble du processus de rétrofacturation de Shopify Payments se déroule sans que vous, le commerçant, n'interveniez jusqu'à l'étape de notification. Les fonds sont d'abord remboursés, et vous ne les récupérez que si vous remportez le litige.

Voici en détail comment fonctionne le processus de rétrofacturation de Shopify Payments, en six étapes :

Étape 1 : Le client conteste la transaction.

Le titulaire de la carte contacte sa banque émettrice (et non vous ou Shopify) pour signaler une fraude, une non-livraison, des marchandises défectueuses ou tout autre motif. Dans certains cas, ces motifs sont inventés, comme nous l'avons mis en évidence dans notre guide sur la fraude liée aux rétrofacturations.

Étape 2 : L'émetteur de la carte dépose une demande de rejet de débit.

Après avoir examiné la réclamation et constaté qu'elle répondait à ses critères, la banque annule le paiement. À ce stade, le montant contesté, majoré de frais de rejet de débit non négociables, est immédiatement débité de Shopify Payments.

De nombreuses banques mettent désormais en place des systèmes automatisés pour gérer cet aspect. Et cela a des implications considérables pour les commerçants (comme vous le verrez dans la section consacrée à la nouvelle réalité des contestations de paiement sur Shopify ).

Étape 3 : Shopify vous en informe.

Vous recevez une alerte dans votre tableau de bord administrateur Shopify. La notification comprend le code de motif du rejet de débit, les détails à l'appui de la réclamation (le cas échéant) et le délai dont vous disposez pour répondre au litige, qui est généralement de 7 à 21 jours.

Étape 4 : Vous préparez et présentez votre défense (si vous souhaitez contester).

En fonction de votre stratégie de gestion des rétrofacturations, vous pouvez soit utiliser les outils intégrés de Shopify, soit recourir à une solution tierce compatible avec Shopify, telle que Chargeflow, pour déposer une demande de réexamen.

Étape 5 : Shopify transmet toutes les informations au réseau de cartes bancaires.

En tant que prestataire de services de paiement, Shopify regroupe vos justificatifs et les transmet à la banque acquéreuse et au réseau de cartes.

Étape 6 : La décision revient à la banque émettrice ou au réseau de cartes.

La phase d'examen et de décision peut prendre jusqu'à 75 jours. Shopify n'intervient pas dans la décision, mais joue simplement le rôle d'intermédiaire. La décision peut prendre l'une des formes suivantes :

- Vous avez gagné: le montant contesté et les frais de rejet de débit vous sont remboursés.

- Vous perdez: vous perdez le montant litigieux ainsi que les frais de rejet de débit.

Il est également possible d'obtenir gain de cause partiel, auquel cas une partie du montant litigieux sera remboursée.

Pourquoi les rétrofacturations surviennent-elles sur Shopify ?

En s'appuyant sur les règles des réseaux de cartes de paiement, Shopify a classé les litiges en huit catégories. Comprendre ces motifs est non seulement utile pour résoudre les litiges, mais permet également d'éviter qu'ils ne se reproduisent à l'avenir.

Les titulaires de carte contestent généralement un débit pour l'une des raisons suivantes :

- Fraude

- Facturation non reconnue

- Double facturation

- Abonnement résilié

- Produit non reçu

- Produit non conforme

- Crédit non traité

- Généralités

Examinons en détail ces motifs de rejet de paiement dans Shopify Payments.

Frauduleux

Un rejet de débit Shopify Payments enregistré sous un code de motif de fraude signifie que le titulaire de la carte affirme n'avoir jamais autorisé le prélèvement. Il s'agit du type de litige le plus courant. Et bien que les véritables fraudes par carte volée soient à l'origine d'un nombre considérable de ces réclamations, les données du secteur montrent systématiquement que de nombreux litiges classés comme « fraude » n'ont en réalité rien à voir avec une fraude.

Les personnes qui abusent des demandes de remboursement s'orientent vers cette catégorie, car les banques ont pour principe de protéger les titulaires de carte en cas de plainte pour fraude. Une affirmation du type « Je n'ai pas autorisé cette transaction » repose sur l'intention. Il est rarement possible de réfuter cela de l'extérieur sans disposer des outils nécessaires.

Facturation non reconnue

Les rétrofacturations Shopify Payments classées comme « non reconnues » indiquent que le client ne reconnaît pas le nom de votre entreprise sur son relevé bancaire. La confusion liée à la description du paiement et les abonnements oubliés sont les causes courantes des litiges de facturation de ce type, et ils peuvent souvent être résolus sans qu'il soit nécessaire de faire remonter le problème.

« Environ 50 % des consommateurs ont contesté un achat au cours des 12 derniers mois, et 24 % l'ont fait parce qu'ils ne reconnaissaient pas les détails figurant sur leur relevé. » – Mastercard

Double facturation

Un rejet de paiement pour double facturation survient lorsqu'un client estime que vous lui avez facturé deux fois le même produit ou service. La cause la plus fréquente est une véritable erreur administrative, telle qu'une double saisie lors du paiement ou un dysfonctionnement du système qui a déclenché deux fois le prélèvement. Dans certains cas, la transaction était légitime. Le client a été facturé pour deux achats distincts, mais les a confondus avec un seul prélèvement en double, souvent parce que les prélèvements figuraient à proximité l'un de l'autre sur son relevé ou portaient des descriptions similaires.

Abonnement résilié

Les rétrofacturations sur Shopify Payments sont enregistrées comme des abonnements résiliés lorsque le titulaire de la carte estime que vous lui avez facturé un abonnement qui aurait dû être résilié.

Ce type de rejet de débit figure parmi les catégories présentant le plus grand risque pour les commerçants pratiquant la facturation récurrente. La facturation par abonnement est régulièrement citée comme l'une des catégories de litiges les plus risquées pour les commerçants générant des revenus récurrents. Cette situation s'explique par des défaillances au niveau de la résiliation et des processus de désabonnement trop complexes. Lorsque la résiliation n'est pas simple, les clients préfèrent contester les prélèvements auprès de leur banque plutôt que de se lancer dans un processus de désabonnement confus.

Produit non reçu

Un rejet de paiement Shopify Payments pour « produit non reçu » survient lorsqu'un client affirme que les biens ou services qu'il a payés ne lui sont jamais parvenus. En théorie, c'est simple. Mais c'est l'une des catégories de rejet de paiement les plus souvent utilisées à mauvais escient.

En ce qui concerne les biens matériels, les retards des transporteurs, les vols sur le pas de la porte et les erreurs d'adresse constituent de véritables problèmes, mais les réclamations frauduleuses exploitent les lacunes dans les preuves de livraison. Les analystes des litiges et les données des réseaux de cartes de paiement signalent tous deux que la catégorie « produit non reçu » figure parmi celles qui font l'objet du plus grand nombre d'abus en matière de rétrofacturation. Cela s'explique en partie par le fait que les problèmes de livraison sont faciles à invoquer et difficiles à contester sans confirmation du transporteur ni trace de signature.

Produit non conforme

Un rejet de paiement Shopify Payments pour « produit non conforme » survient lorsqu'un client reçoit sa commande mais conteste le paiement parce que l'article est arrivé endommagé, défectueux ou sensiblement différent de la description fournie au moment de l'achat.

Contrairement au cas d'un produit non reçu, où la question centrale est de savoir si la livraison a bien eu lieu, cette catégorie repose sur l'état de la commande et l'exactitude de la description.

Il s'agit de l'un des rares types de litiges où votre propre fiche produit sert de preuve. Des descriptions vagues, des photos de mauvaise qualité ou des allégations exagérées créent les conditions propices à des rétrofacturations pour produit non conforme.

Crédit non traité

Un rejet de débit non traité sur Shopify survient lorsqu'un client retourne un article ou annule une transaction, mais que vous n'avez pas effectué le remboursement attendu. Dans ce cas, le client ne conteste pas le fait que la transaction ait eu lieu. Il conteste l'absence d'un remboursement qu'il estime lui être dû.

Cela signifie soit que vous aviez déjà donné votre accord de principe pour le remboursement, mais que vous ne l'avez pas mis à exécution, soit qu'il y a eu un malentendu.

Ainsi, les causes les plus fréquentes des rétrofacturations liées à des transactions non traitées sont les retards de traitement, les remboursements effectués sur un moyen de paiement erroné et les commerçants qui ont reçu un retour mais n’ont pas procédé au remboursement dans les délais. Dans certains cas, le commerçant estime que le titulaire de la carte n’a pas droit à un remboursement, soit en raison d’une clause de vente définitive, soit parce que le retour a été effectué hors des délais prévus par la politique de retour, soit encore parce que les conditions d’annulation n’ont pas été respectées.

Généralités

Lorsqu'un rejet de débit Shopify Payments est classé dans la catégorie « général », cela signifie que le litige n'entre dans aucune des catégories susmentionnées.

Il s'agit du code le moins explicite qu'un commerçant puisse recevoir, et d'une certaine manière le plus frustrant, car il ne donne pratiquement aucune indication sur la nature exacte de la réclamation du client ni sur les éléments de preuve qui seraient les plus efficaces pour la contester.

Comment réagir face à un rejet de paiement sur Shopify

Lorsqu'une notification de contestation de paiement apparaît dans votre interface d'administration Shopify, deux options s'offrent à vous : l'accepter ou la contester. Le choix approprié dépend de la validité de la réclamation et de la solidité de vos preuves.

Option 1 : Accepter le rejet de débit

Il est judicieux d'accepter la réclamation lorsque celle-ci est justifiée, par exemple lorsque votre équipe a commis une véritable erreur, que la commande n'a pas été livrée ou que vous ne disposez d'aucun élément permettant de contester la réclamation. Une fois acceptée, l'annulation est définitive et aucun frais n'est remboursé.

Comment accepter :

- Dans votre interface d'administration Shopify, accédez à la section « Commandes » et cliquez sur la commande contestée.

- Cliquez sur « Soumettre » pour confirmer.

Vous pouvez également cliquer sur la bannière « Contestation » et sélectionner « Accepter la contestation », ou bien vous rendre dans la section « Ajouter des preuves » de la page de réponse à la contestation et sélectionner « Accepter la contestation » à partir de là.

Option 2 : Contester le rejet de débit

Dans la plupart des cas, il est recommandé de contester un rejet de débit (également appelé « contestation »). Cela implique de fournir des preuves à la banque émettrice de la carte via Shopify afin de faire annuler la décision et de récupérer vos fonds.

Pour que votre dossier soit crédible, votre réponse doit généralement inclure une preuve de livraison, les relevés de transaction, les échanges avec le client et toute donnée relative à la détection des fraudes liée à la commande.

Pourquoi les réponses manuelles sont moins efficaces :

Pour de nombreux commerçants, la rédaction manuelle d'une réponse dans l'interface d'administration Shopify affiche un taux de réussite inférieur à 20 %. La plupart d'entre eux fournissent des justificatifs incomplets, ne respectent pas les exigences spécifiques à chaque code de motif, ou manquent tout simplement de temps pour gérer cette tâche parallèlement à leurs activités quotidiennes.

Comment se battre plus intelligemment avec Chargeflow :

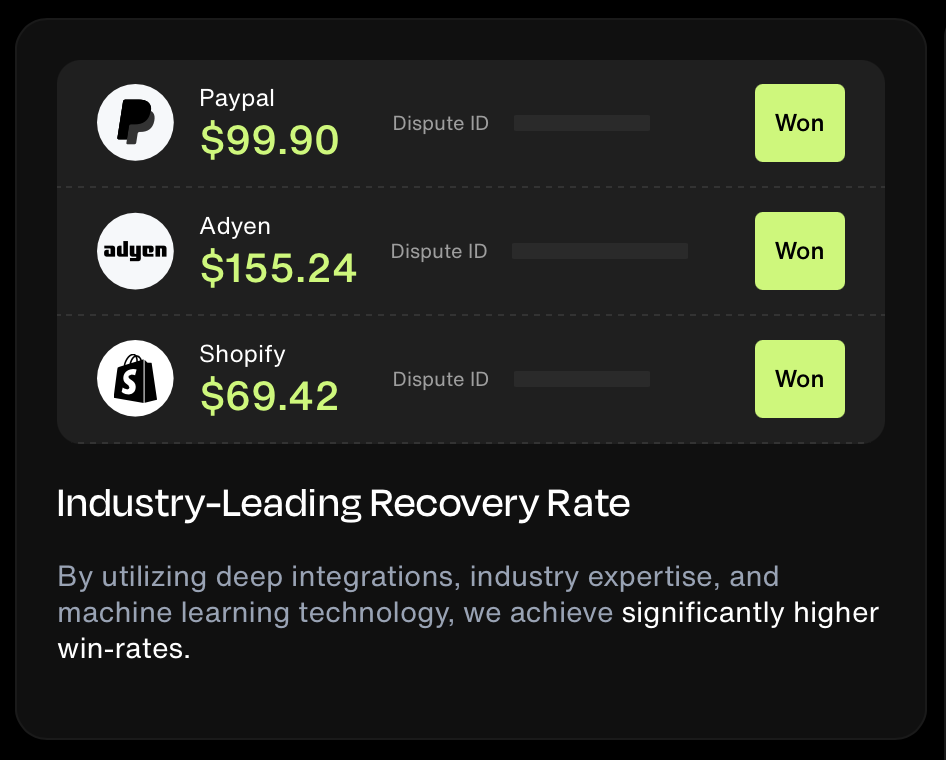

Chargeflow est un outil d'automatisation des contestations de paiement basé sur l'IA, spécialement conçu pour Shopify. Au lieu de rassembler manuellement les éléments de preuve, Chargeflow extrait automatiquement les données essentielles des commandes de votre boutique, les enrichit à l'aide des dossiers CRM et des communications avec les clients, puis soumet une réponse complète et conforme aux exigences bancaires, le tout sans aucune intervention manuelle. Il en résulte un taux de réussite quatre fois supérieur à la norme du secteur.

Pour commencer, il suffit de suivre ces trois étapes :

Étape 1 : Installer et connecter Chargeflow

- Rendez-vous sur l'App Store de Shopify et recherchez « Chargeflow Prevent Chargebacks » (ou rendez-vous sur apps.shopify.com/chargeflow).

- Cliquez sur « Ajouter une application » → Installer → Accepter les autorisations (Chargeflow ne demande que les autorisations nécessaires pour accéder aux commandes, aux clients et aux paiements à des fins de collecte de preuves).

- Connectez-vous ou inscrivez-vous à Chargeflow (installation gratuite ; vous ne payez qu'en cas de récupération ou de prévention réussie).

- Une intégration native en un clic se synchronise automatiquement avec Shopify Payments (et prend en charge Stripe, PayPal, Recharge, Gorgias, Zendesk, etc., pour l'enrichissement des données).

- Les litiges antérieurs et les nouveaux litiges sont synchronisés immédiatement.

- La surveillance en temps réel commence : Chargeflow se met à suivre les rétrofacturations dès qu'elles parviennent à votre boutique.

Étape 2 : Activer l'automatisation de base

- Dans votre tableau de bord Chargeflow, rendez-vous dans la section « Automatisation » ou « Litiges ».

- Activer l'envoi automatique : cette option permet à Chargeflow de générer et d'envoyer automatiquement des réponses aux contestations en votre nom (désactivez-la si vous préférez vérifier manuellement les réponses avant leur envoi).

- Personnalisez l'image de marque d'Evidence ( via les paramètres d'optimisation) : téléchargez votre logo, votre politique de remboursement, vos conditions d'utilisation et toute note personnalisée. Chaque litige reflétera l'identité de votre marque.

- Choisissez votre stratégie de gestion des litiges: agressive (optimisation maximale du recouvrement), équilibrée (par défaut, bon rapport risque/bénéfice) ou prudente (plus sûre pour les magasins à fort volume).

- Cliquez sur « Enregistrer/Activer » : l'automatisation est mise en place immédiatement. Chargeflow AI analyse chaque litige et extrait des éléments de preuve à partir de multiples sources de données afin de constituer un dossier de preuve optimal.

Étape 3 : Vérifiez que tout fonctionne correctement

- Vérification du tableau de bord : assurez-vous que l'intégration Shopify indique « Active/Connectée ».

- Recherchez la synchronisation des transactions en temps réel et les litiges en attente ou existants automatiquement marqués pour une réponse.

- Le statut de l'automatisation doit indiquer « Actif ».

- Assurez-vous que les autorisations de l'équipe sont correctement configurées (dans Shopify : Applications → Chargeflow → Gérer l'accès pour les commandes, les clients, etc.).

🔥Bonus: Chargeflow propose également des fonctionnalités de prévention, telles que des alertes en temps réel, des analyses et la prévention des fraudes amicales, permettant ainsi d'éviter les rétrofacturations avant même qu'elles ne se produisent.

Preuves et délais relatifs aux rétrofacturations sur Shopify

Chaque seconde compte dans le cadre de la procédure de contestation de Shopify Payments. Si vous êtes un commerçant de niche et que vous n'avez pas automatisé cette procédure, vous risquez fort de dépasser le délai imparti. Cela revient à renoncer complètement à votre droit de contester le litige.

Shopify soumettra automatiquement toutes les preuves qu'il pourra rassembler en votre nom, dans le but de préserver le ratio du portefeuille. Cependant, cette soumission de base a peu de chances d'être aussi efficace qu'une réponse bien préparée de la part du commerçant.

Délais de contestation des paiements via Shopify Payments

Délai de réponse du commerçant :

- Délai habituel : 7 à 21 jours après le dépôt de la contestation ou de la demande de renseignements. La date limite exacte est indiquée dans la bannière relative à la contestation sur la page de commande de votre interface d'administration Shopify.

- Vous pouvez modifier ou ajouter des pièces justificatives à tout moment avant l'expiration du délai de réponse au litige.

- Il est recommandé d'envoyer votre demande au moins trois jours avant la date limite fixée par l'émetteur. Une fois la demande envoyée, aucune modification n'est autorisée.

Délai de décision de l'émetteur : la banque émettrice peut mettre entre 75 et 120 jours pour rendre sa décision, selon le réseau et le type de litige. En général, la plupart des litiges sont résolus dans un délai compris entre 30 et 90 jours.

La nouvelle réalité des litiges de paiement sur Shopify

Le nombre de rétrofacturations augmente, tout comme l'écart entre les commerçants qui contestent efficacement les litiges et ceux qui ne le font pas.

Une étude menée par Mastercard auprès de commerçants de toutes tailles met en évidence une tendance constante : plus un commerçant investit dans une infrastructure de gestion des rétrofacturations, plus son taux de réussite est élevé. Les grandes entreprises remportent plus de 50 % des cas de contestation, contre 46 % pour les petits commerçants. Ce principe s'applique également au sein de l'écosystème Shopify. Les grands commerçants, qui disposent des ressources nécessaires pour réagir de manière systématique, obtiennent systématiquement de meilleurs résultats que les petits commerçants qui doivent improviser pour respecter un délai de sept jours.

C'est du côté des émetteurs que l'on observe le changement le plus marquant. Les institutions financières délaissent progressivement la pratique consistant à faire examiner les dossiers de contestation au cas par cas par des agents humains. À leur place, des systèmes de prise de décision automatisés vérifient désormais la conformité structurelle, la cohérence des données et la qualité des signaux des demandes de réexamen avant même qu'un humain n'ait l'occasion de consulter le dossier, si tant est qu'il le consulte.

Concrètement, pour les commerçants, cela signifie que l'ancienne méthode de réponse aux litiges (par exemple, un fichier PDF contenant des captures d'écran, une copie de la confirmation de commande ou un paragraphe expliquant ce qui s'est passé) ne permet plus de passer le filtre initial. Les systèmes automatisés ne lisent pas vos explications. Ils comparent simplement vos données aux champs de preuves attendus pour un code de motif donné.

Il s'agit d'un changement structurel, et non d'une simple évolution marginale. Cela signifie que l'écart entre les commerçants qui collectent méthodiquement des preuves et ceux qui se contentent de rassembler des réponses est désormais plus marqué dès la première étape d'examen, et non plus seulement au moment de la décision finale. Une réponse bien argumentée mais non structurée, qui aurait pu convaincre un examinateur humain en 2019, passe de plus en plus inaperçue auprès des systèmes chargés aujourd'hui de rendre les décisions préliminaires.

Vous devez donc intégrer la qualité des preuves dans vos processus opérationnels, et non pas les rassembler de manière réactive lorsqu'un litige survient. Cela implique de savoir à l'avance ce qu'exige chaque code de motif de rejet de débit, de collecter les données pertinentes au niveau de la transaction et de les présenter dans un format que les systèmes d'analyse automatisés peuvent traiter sans difficulté.

Les types de preuves qui permettent de gagner les litiges sur Shopify

Voici quelques exemples de données probantes de premier ordre, classées par catégorie :

- Frauduleux/Non autorisé/Non reconnu: preuve de non-correspondance AVS/CVV, journaux d'adresses IP et de pays, empreinte digitale de l'appareil (si disponible), historique de connexion du client, tendances des commandes précédentes ou enregistrements d'autorisation.

- Produit non reçu: numéro de suivi et preuve de livraison (signature requise si possible), date et heure de confirmation d'expédition, coordonnées du transporteur, photos ou remarques concernant la livraison.

- Produit non conforme/ne correspondant pas à la description: photos et descriptions claires du produit telles qu'elles figuraient sur la fiche de votre boutique au moment de l'achat, conditions de retour, e-mails et photos attestant de l'état du produit à la réception, ainsi que toute confirmation du client ou tout journal d'utilisation.

- Justificatif: Preuve de transactions distinctes (par exemple, numéros de commande, horodatages, montants), démontrant qu'elles concernaient des articles ou des services différents.

- Abonnement résilié: confirmation de résiliation datée (e-mail ou capture d'écran du tableau de bord), preuve de l'arrêt de la facturation avant le prochain prélèvement, ainsi que tout rappel envoyé.

- Crédit non traité: numéro d'identification de la transaction de remboursement (ARN), date de traitement, montant et toute communication avec le client confirmant le remboursement.

- Général/Autres: conditions d'utilisation, politique de remboursement, e-mails des clients acceptant les conditions, journaux de service (pour les services numériques) ou lettre de retrait si le client renonce à son litige.

Exigences générales relatives au formatage des fichiers (indispensables pour que le document soit accepté) :

- Formats: PDF, JPEG, PNG (les fichiers PDF doivent être conformes à la norme PDF/A).

- Limites de taille: ≤ 2 Mo par fichier ; taille totale du paquet ≤ 4 Mo (certaines sources plus anciennes mentionnent des limites plus strictes).

- Contenu: jusqu'à 50 pages par fichier PDF.

- Des images lisibles et très contrastées (imprimables en noir et blanc ; de nombreuses banques utilisent encore le fax). Pas besoin de vidéos, d'éléments audio, de liens externes, ni de zoom ou de recadrage.

- Les fichiers doivent être clairement nommés (par exemple, « Suivi_Justificatif_Commande123.pdf »).

💡Point clé : investir dans des systèmes automatisés permettant une collecte structurée et enrichie de données ainsi qu'une gestion efficace des litiges vous aide à réduire l'écart en matière de taux de réussite, qui dépasse souvent les 50 %, à l'instar des grandes entreprises.

Que se passe-t-il si vous perdez un litige de paiement sur Shopify ?

Perdre un litige de carte bancaire ne se limite pas à une simple transaction. Cela affecte votre trésorerie, mais ce sont les répercussions en aval qui aggravent la situation.

Conséquences financières immédiates :

- Le montant contesté est définitivement annulé et n'est pas remboursé.

- Les frais de rejet de débit (généralement équivalents à 15-25 $, variant selon le pays ou la région) ne sont pas remboursés.

- Si vous avez déjà effectué un remboursement partiel ou total au client avant la contestation, vous perdez également cette somme, ainsi que le produit (s'il s'agit d'un produit physique) et les frais d'expédition éventuels.

- Les fonds seront déduits de votre prochain versement. Si le solde de votre compte n'est pas suffisant :

- Aux États-Unis, au Canada et en Australie, Shopify prélève directement le montant sur votre compte bancaire associé le jour du versement.

- Dans les autres régions, le solde est reporté et déduit des paiements futurs jusqu'à ce qu'il soit épuisé.

Répercussions à long terme :

- Un taux de rétrofacturation élevé peut entraîner des avertissements, un renforcement de la surveillance ou des difficultés avec les futurs prestataires de services de paiement.

- Cela n'a aucune incidence directe sur votre abonnement Shopify ni sur le fonctionnement de votre boutique (à moins que l'option « Paiements » ne soit restreinte).

Comment éviter les rétrofacturations sur Shopify

La prévention est le moyen le plus rentable de protéger votre chiffre d'affaires, votre trésorerie et votre statut auprès de Shopify Payments. Les outils intégrés de Shopify, associés aux bonnes pratiques et aux applications tierces, peuvent réduire considérablement les rétrofacturations avant même qu'elles ne surviennent.

Voici les stratégies les plus efficaces et les plus concrètes pour prévenir les rétrofacturations sur Shopify :

1) Activer Shopify Protect

Shopify Protect protège automatiquement les commandes Shop Pay éligibles contre les rétrofacturations frauduleuses et celles liées à des « transactions non reconnues », sans frais supplémentaires. En cas de rétrofacturation éligible, Shopify rembourse l'intégralité du montant contesté, prend en charge les frais de rétrofacturation et gère le litige en votre nom.

La couverture s'applique uniquement aux commerçants basés aux États-Unis et se limite aux commandes de produits physiques expédiées avec un numéro de suivi valide dans les sept jours suivant la commande. Les produits numériques, qui sont à l'origine de la plupart des rétrofacturations, les retraits en magasin et les commandes expédiées par des transporteurs non pris en charge ne sont pas éligibles.

2) Utilisez l'outil d'analyse des fraudes intégré à Shopify.

L'analyse anti-fraude de Shopify signale les commandes suspectes avant leur exécution. Soyez attentif aux indicateurs de risque élevé : adresses de facturation et de livraison qui ne correspondent pas, commandes d'un montant élevé passées tard dans la nuit depuis un lieu inconnu, ou adresse e-mail ne correspondant pas au nom figurant sur la carte bancaire.

Aucun de ces éléments ne constitue à lui seul une preuve irréfutable de fraude. Mais pris ensemble, ils forment le schéma qui précède le rejet de débit.

Pour les commandes signalées, deux options s'offrent à vous : vérifier directement auprès du client avant de traiter la commande, ou refuser purement et simplement la commande. Ces deux solutions sont préférables à celle consistant à traiter une commande à haut risque et à devoir ensuite gérer un litige.

3) Installez une application de prévention des rétrofacturations

Shopify Protect ne couvre que les commandes Shop Pay passées aux États-Unis et portant sur des biens physiques, et son analyse de fraude intégrée s'appuie sur un ensemble limité d'indicateurs pré-expédition. Il se peut qu'elle ne détecte pas immédiatement les signaux d'alerte comportementaux post-achat, qu'elle ne croise pas les données avec les réseaux de fraude externes ou qu'elle ne repère pas les schémas de fraude amicale qui n'apparaissent qu'après l'achat.

Des applications de gestion des rétrofacturations « full-stack » et natives de Shopify, telles que Chargeflow, qui offrent des fonctionnalités de prévention, de recouvrement et d'analyse, ont été conçues pour combler ces lacunes. Elles analysent les signaux post-achat, signalent les commandes suspectes avant leur exécution et recoupent les données issues du réseau mondial de commerçants afin de détecter les schémas de fraude amicale que les outils natifs de Shopify ne parviennent pas à repérer.

Chargeflow fonctionne selon un modèle de rémunération au résultat. Vous n'êtes facturé que lorsqu'un rejet de débit est effectivement contré et bloqué.

4) Veillez à ce que les libellés de facturation soient clairs.

Une proportion surprenante des rétrofacturations sur Shopify n'a rien à voir avec la fraude ou une insatisfaction liée au produit ou au service. Le client ignore tout simplement qui est SYTLEH*3H4029NH et pourquoi il reçoit cette facture. Il suffit souvent d'une description de paiement inconnue pour qu'une transaction légitime se transforme en litige.

La solution est simple : mettez à jour le libellé de facturation de Shopify Payments dans Paramètres → Paiements afin qu'il reflète clairement le nom de votre boutique ou de votre marque. Un prélèvement indiquant « VOTREBOUTIQUE.COM » risque bien moins de donner lieu à un litige qu'une chaîne de caractères générique ou tronquée que le client ne reconnaît pas. Associez cela à un e-mail de confirmation de commande envoyé immédiatement après l'achat et portant le même nom de marque, et la plupart des litiges liés à des transactions non identifiables n'atteindront jamais le stade du rejet de débit.

5) Optimiser les fiches produits et les politiques.

- Utilisez des photos nettes et de bonne qualité (sans retouches excessives) ainsi que des descriptions détaillées et honnêtes afin d'éviter les réclamations du type « Ne correspond pas à la description ».

- Affichez clairement vos politiques de remboursement, de retour et d'expédition à des endroits bien visibles (page de paiement, pied de page, pages produits).

- Pour les abonnements: facilitez la résiliation, envoyez des rappels et confirmez les résiliations instantanément avec une preuve.

6) Expédiez vos colis de manière intelligente grâce au suivi et à la signature à la réception.

Optez toujours pour un envoi avec suivi (condition obligatoire pour bénéficier de Shopify Protect). Exigez une signature pour les commandes de grande valeur afin de renforcer la preuve de livraison et de prévenir les abus liés à la non-réception des produits . Envoyez régulièrement des mises à jour sur l'expédition et des notifications de livraison afin de réduire l'inquiétude des clients et les remords de l'acheteur.

Donnez la priorité aux réponses rapides aux demandes des clients. Proposez des solutions simples avant que les clients ne s'adressent à leur banque ; l'alerte de rejet de débit vous permet d'être informé du cas avant qu'il ne se transforme en rejet de débit à part entière.

Une réputation de réactivité permet d'éviter les litiges. Mieux vaut prévenir que guérir.

Conclusions sur les rétrofacturations Shopify

Les rétrofacturations sur Shopify Payments ont des répercussions que l'on ne perçoit pas lorsqu'on se concentre uniquement sur chaque transaction prise isolément. Le montant contesté est le coût visible. Les frais de rétrofacturation, la perte liée au produit, la pression sur les ratios et la surveillance accrue en aval s'accumulent insidieusement jusqu'à devenir un problème structurel.

Les commerçants qui gèrent efficacement ce processus considèrent la gestion des litiges comme un système opérationnel, et non comme une tâche réactive. Ils recueillent des preuves au niveau de chaque transaction, conçoivent des réponses destinées à un examen automatisé et intègrent des mesures de prévention dans les processus de traitement des commandes et de facturation, plutôt que de les ajouter a posteriori.

Les grands commerçants disposant de processus systématisés creusent leur avance en termes de taux de réussite, tandis que les petites boutiques qui improvisent manuellement prennent de plus en plus de retard. L'automatisation des émetteurs, l'augmentation du nombre de litiges et l'application stricte des ratios par Shopify vont tous dans le même sens. Les commerçants qui comblent cet écart dès maintenant se trouvent dans une position nettement plus favorable que ceux qui attendent de dépasser un seuil critique pour agir.

Laissez Chargeflow s'occuper des tâches fastidieuses à votre place. Automatisez vos rétrofacturations dès aujourd'hui!

Rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)