%201.svg)

Guide Revolut sur les rétrofacturations à l'intention des commerçants : délais, pièces justificatives, réponses aux contestations

Des rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

Un rejet de débit Revolut est une contestation officielle déposée par un client Revolut à l'encontre d'une transaction par carte. Revolut, en tant qu'émetteur de la carte, conteste la transaction en son nom via le réseau Visa ou Mastercard. Le délai de réponse de 15 jours imposé par Revolut est strict. Les critères de preuve sont très précis. C'est pourquoi de nombreux commerçants perdent des contestations qu'ils auraient normalement gagnées. Mettez en place votre processus de preuve avant d'en avoir besoin (autorisations configurées, preuves accessibles et workflows de réponse prêts) plutôt que de le reconstituer sous pression alors qu'un délai de contestation est déjà en cours.

La procédure de contestation de Revolut suit les règles standard des réseaux Visa et Mastercard. Cependant, la manière dont ces règles s'appliquent à vous dépend du rôle joué par Revolut dans la transaction.

Si votre client a payé avec une carte Revolut via un autre acquéreur, Revolut est l'émetteur de la carte. Vous n'avez aucun contact direct avec cette société. C'est votre acquéreur qui gère le litige via le réseau de cartes, exactement comme il le ferait pour tout autre émetteur Visa ou Mastercard.

Si vous utilisez Revolut comme compte marchand, Revolut est votre acquéreur. Les contestations apparaissent directement dans votre tableau « Litiges » Revolut, et vous disposez de 15 jours pour y répondre. À défaut, les fonds sont automatiquement perdus. La soumission des preuves, la remontée des litiges et l'arbitrage s'effectuent tous via l'interface Revolut.

Dans les deux cas, les règles applicables (codes de motif, délais de contestation, normes en matière de preuve, arbitrage) sont celles de Visa et Mastercard, et non celles de Revolut.

Comment fonctionne la procédure de contestation de paiement chez Revolut ?

« J’ai fourni tous les documents nécessaires, mais j’ai quand même perdu. » Cette frustration est presque toujours due à une défaillance du processus. Pour éviter cela, il est essentiel de bien comprendre le processus de contestation de paiement de Revolut, ainsi que les délais, les autorisations et les critères de preuve applicables.

Voici la procédure de contestation de paiement Revolut, étape par étape :

Étape 1 : Le titulaire de la carte dépose une réclamation

Les rétrofacturations Revolut interviennent lorsque votre client conteste une transaction déjà effectuée auprès de sa banque, qui transmet ensuite la demande à Revolut via le réseau de cartes. Au moment où vous en êtes informé, la rétrofacturation a déjà été officiellement enregistrée.

Et si votre client utilise également Revolut ? Si votre client a payé avec une carte Revolut, Revolut fait office à la fois d'émetteur et d'acquéreur. Le litige passe tout de même par le réseau de cartes et apparaît dans votre tableau des litiges de la même manière.

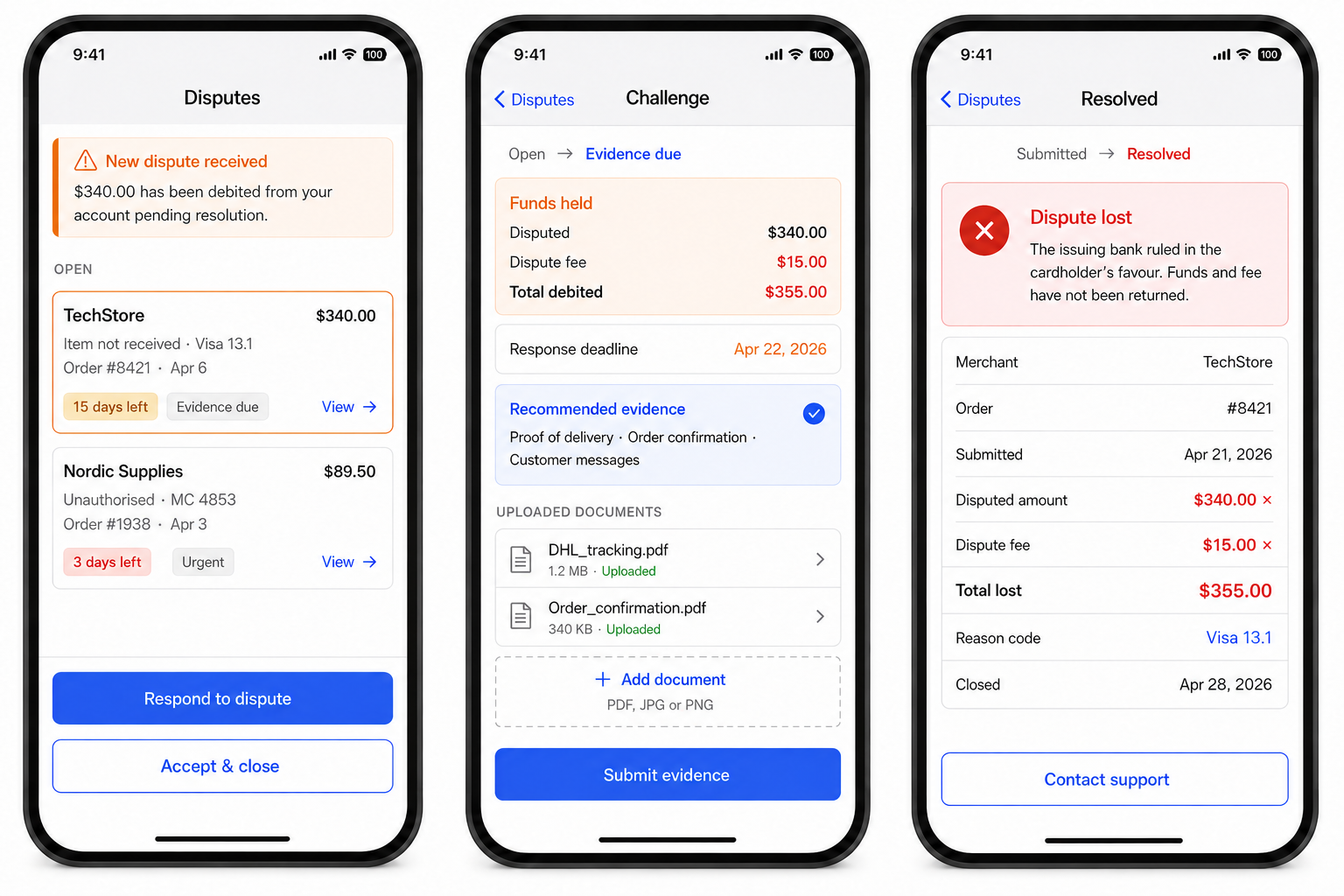

Étape 2 : Notification et prélèvement immédiat des fonds

Revolut prélève le montant contesté ainsi que des frais sur votre compte marchand et bloque ces deux montants jusqu'à ce que le litige soit résolu. Le rejet de débit apparaît dans votre tableau « Litiges ».

Seuls les membres de l'équipe disposant de l'autorisation «Gérer les litiges avec les commerçants » reçoivent les notifications de rejet de débit. Si ce point de contact n'est pas correctement configuré, les membres concernés risquent de ne pas recevoir les notifications automatiques relatives aux rejets de débit. Le délai étant strictement fixé à 15 jours et aucune prolongation n'étant possible, une notification manquée équivaut à un litige perdu.

Vérifiez dès maintenant la configuration de vos autorisations, plutôt que d'attendre qu'un litige survienne.

Étape 3 : Votre délai de réponse

Revolut vous accorde un délai de 15 jours calendaires pour accepter ou contester un litige. Ce délai est plus court que les délais imposés par les réseaux Visa (30 jours) et Mastercard (45 jours). Toutefois, lorsqu'un acquéreur fixe un délai plus court, c'est ce délai-là qui s'applique. Si vous ne le respectez pas, la transaction est automatiquement considérée comme perdue.

Étape 4 : Accepter ou contester

Si vous acceptez la réclamation, les fonds retenus sont restitués au client et l'affaire est classée. Cela s'avère judicieux lorsque la réclamation est légitime, que le montant et les frais ne justifient pas l'effort requis, ou que vos preuves sont réellement insuffisantes.

Mais pour contester ce rejet, vous devez fournir des pièces justificatives via le tableau « Litiges ». La banque du titulaire de la carte examine votre demande et rend sa décision. Les pièces justificatives doivent correspondre précisément au code de motif indiqué. Les documents génériques ne sont pas pris en compte. Nous aborderons ce point en détail dans une section ultérieure.

Si la banque donne raison au client, les fonds faisant l'objet du litige ainsi que les frais de litige sont remboursés. La plupart des acquéreurs remboursent les fonds en cas de décision favorable au client, mais pas les frais. Stripe, par exemple, la conserve quel que soit le résultat. Le fait que Revolut rembourse les frais en cas de décision favorable constitue un avantage concurrentiel significatif.

Étape 5 : Procédure préalable à l'arbitrage et arbitrage

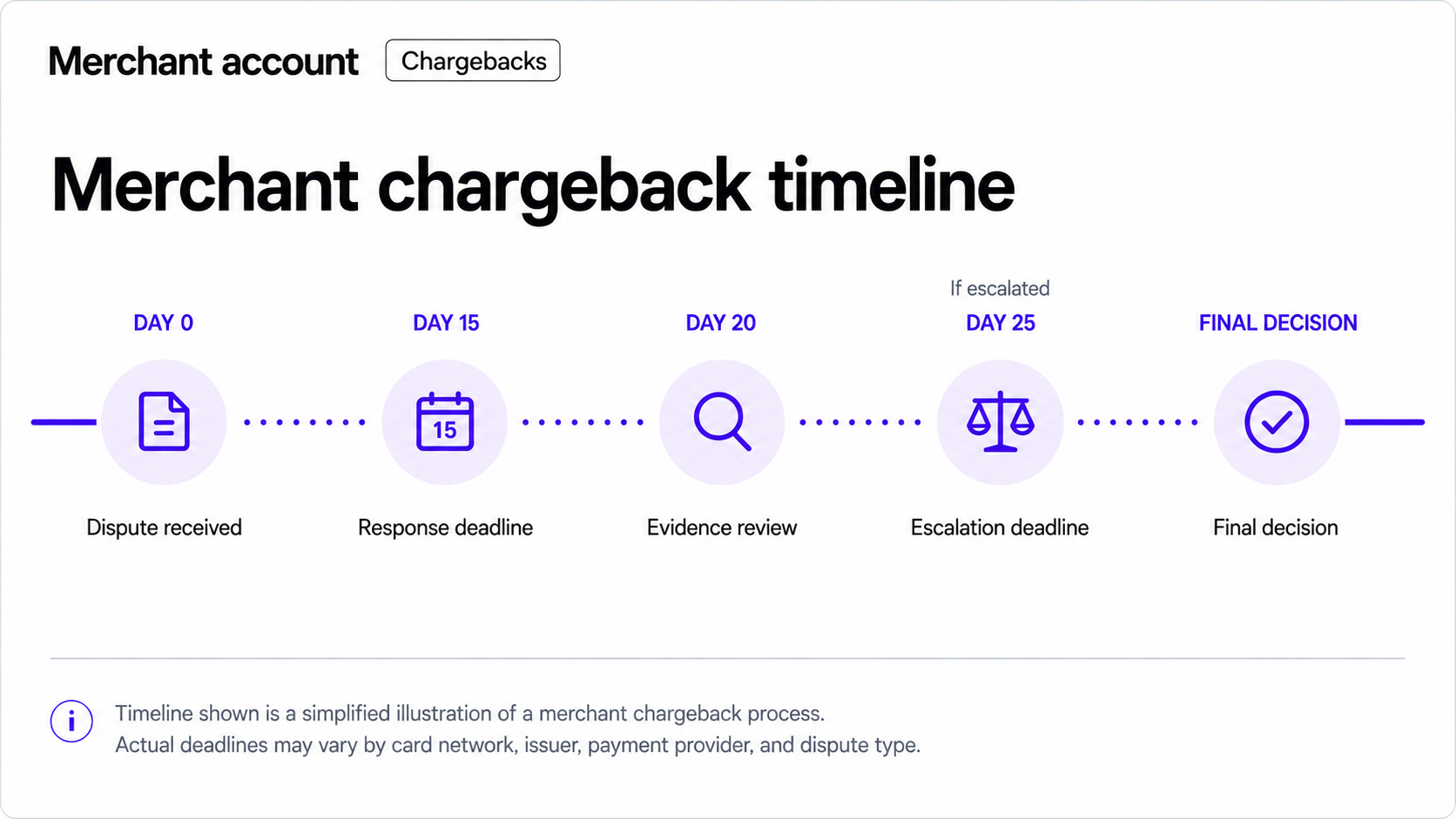

Si la banque du titulaire de la carte rejette vos justificatifs, vous disposerez peut-être d'une dernière possibilité de faire appel avant que l'affaire ne soit éventuellement soumise à l'arbitrage. Revolut vous informera si cette étape est atteinte. L'arbitrage en matière de rejet de débit est régi par Visa ou Mastercard. Cette procédure est coûteuse, quelle que soit son issue, et ne doit être engagée que si le montant contesté et la solidité de vos justificatifs justifient le coût. L'illustration ci-dessous présente un schéma simplifié du processus de rejet de débit pour les commerçants Revolut : notification, réponse et issue.

Combien de temps prend un rejet de débit Revolut ?

Revolut ne publie pas de calendrier détaillé pour les commerçants, mais indique que les rétrofacturations durent en moyenne jusqu'à un mois. Dans de rares cas, certaines peuvent s'étendre sur une année.

Cette fourchette est trop large pour être utile sur le plan opérationnel en soi ; voici donc une description plus précise de la répartition effective de l'horloge entre chaque étape :

- Jour 0 – Le litige apparaît dans votre tableau des litiges

- Jour 15 – Date limite de réponse

- Jour 20 – Examen des pièces terminé / Décision concernant Revolut

- Jour 25 – Date limite pour la décision de renvoi à l'instance supérieure (le cas échéant)

Concrètement, cela signifie qu’une affaire simple que vous acceptez ou remportez sans contestation au stade de la présentation des preuves peut être réglée en moins d’un mois. Une affaire contestée qui aboutit à une procédure de pré-arbitrage ou à un arbitrage prendra nettement plus de temps. Le délai maximal d’un an est bien réel, même s’il est rare.

Codes de motif de rejet de paiement Revolut : ce que le litige implique réellement

Revolut n'émet pas ses propres codes de motif. Chaque rejet de débit est accompagné d'un code de motif Visa ou Mastercard qui définit la réclamation officielle du titulaire de la carte. Ce code détermine ce que la banque examine, quelles preuves sont pertinentes et si le litige a une chance d'aboutir.

Les catégories de sinistres

Visa et Mastercard classent chacune leurs codes de motif en différentes catégories. Les structures varient légèrement d'un réseau à l'autre. Mais les types de motifs sous-jacents suivent la même logique : fraude, échecs d'autorisation, erreurs de traitement et litiges avec les consommateurs.

Des codes de fraude apparaissent lorsque le titulaire de la carte affirme ne pas avoir autorisé la transaction. Cela inclut les cas où les données d'une carte volée sont utilisées à l'insu du titulaire. Il peut également arriver que le titulaire ait lui-même effectué l'achat, mais qu'il dépose néanmoins une fausse plainte pour fraude. Ces deux cas se traduisent par des codes de fraude. Le code ne fait pas la distinction entre les deux, et la banque peut ne pas chercher à déterminer laquelle de ces deux versions est la bonne.

Les codes d'autorisation permettent d'identifier une transaction traitée sans autorisation valide du réseau de cartes. Ils sont également utilisés lorsque la carte a été refusée mais que le montant a tout de même été débité, ou lorsque l'autorisation obtenue ne correspondait pas au montant débité.

On parle d'erreurs de traitement lorsque la transaction elle-même était incorrecte. Cela peut notamment concerner une double facturation, un montant erroné, une erreur de devise ou une facturation effectuée alors qu'une annulation ou un remboursement avait déjà été effectué.

Les litiges liés à la consommation surviennent lorsque le titulaire de la carte a autorisé le paiement mais conteste le résultat. Parmi les causes possibles, on peut citer le fait que les marchandises ne soient pas arrivées, qu'elles soient sensiblement différentes de la description fournie, ou qu'un remboursement ait été promis mais n'ait jamais été effectué.

Nous avons traité ces codes d'erreur en détail dans notre base de données. Pour en savoir plus:

Réussir un litige de remboursement avec Revolut : quelles preuves permettent de remporter un litige de remboursement ?

Lorsqu'on perd un litige de rejet de débit alors qu'on était sûr de l'emporter, cela tient généralement à l'une des trois raisons suivantes : des preuves qui ne correspondaient pas au code de motif, un format que la banque n'a pas pu traiter, ou l'absence totale de l'élément le plus déterminant.

Toutes les preuves n'ont pas le même poids. Pour convaincre, commencez par présenter les preuves les plus solides et les plus pertinentes. Un dossier dans lequel les informations essentielles sont immédiatement visibles est plus efficace qu'un dossier où elles sont noyées dans le texte.

Voyons cela de plus près :

Réclamations relatives à des transactions non autorisées

Le plus solide: l'authentification 3D Secure. Une authentification 3DS réussie transfère la responsabilité de la fraude à l'émetteur. Elle ne neutralise toutefois pas les codes non frauduleux. Mais pour les litiges de fraude simples, c'est votre preuve la plus solide.

Fort: les données de correspondance AVS et CVV sont replacées dans leur contexte, à savoir la cohérence du profil, de l'appareil et de l'adresse IP avec les achats antérieurs, ainsi que les transactions antérieures effectuées avec la même carte et le même appareil sans litige préalable. L'émetteur dispose déjà des données AVS et CVV de la transaction d'origine. Présentez-les comme un contexte comportemental, et non comme une preuve isolée.

Insuffisant en soi: Preuve de livraison, confirmations de commande, captures d'écran de commande. Ces éléments confirment qu'une transaction a eu lieu, mais pas que le titulaire de la carte l'a autorisée.

Réclamations pour articles non reçus

Le plus convaincant: confirmation par le transporteur de la livraison à l'adresse spécifique avec horodatage, associée à un contact post-livraison de la part du client, un message d'assistance, un avis et une commande ultérieure. La confirmation de livraison seule est un élément solide. La confirmation de livraison, associée à la preuve que le client a bien reçu l'article, est un élément nettement plus solide.

Fort: Confirmation de livraison avec signature pour les envois de grande valeur pour lesquels un service avec signature a été utilisé. Photo de la livraison par le transporteur, le cas échéant.

Insuffisant en soi: un numéro de suivi indiquant « livré », une confirmation d'expédition et les registres internes de la commande. Ces éléments prouvent que vous avez expédié la marchandise, mais pas que le client l'a reçue.

Réclamations pour article non conforme à la description

Éléments les plus convaincants: la fiche produit telle qu'elle existait au moment de l'achat (capture d'écran datée ou version archivée) et toute communication préalable à l'achat dans laquelle le client a confirmé avoir bien compris ce qu'il commandait. Ajoutez la politique de remboursement à la caisse si elle est affichée.

Convaincant: Photos ou spécifications de l'article tel qu'il a été expédié, comparées explicitement à la réclamation spécifique du titulaire de la carte. Effectuez une comparaison directe. Ne laissez pas l'évaluateur tirer ses propres conclusions.

Insuffisant en soi: une documentation interne sur le produit que le client n'a jamais vue.

Réclamations relatives à des opérations récurrentes annulées

Il convient de démontrer que les conditions ont été acceptées et que la facturation était valable au regard de celles-ci, et non pas simplement qu'aucune demande d'annulation n'a été reçue.

Le plus solide: Politique d'annulation telle que présentée lors de l'inscription, avec preuve que le client en a pris connaissance ; e-mail de confirmation, enregistrement de la case cochée, journal d'acceptation des conditions générales. Données de connexion ou d'utilisation montrant que le client a accédé au service après la date d'annulation présumée.

Solide: des antécédents d'annulation indiquant qu'aucune demande n'a été reçue avant la facturation, ainsi qu'un historique de paiement irréprochable.

Insuffisant en soi: Des registres de facturation internes sans preuve que le client a accepté les conditions applicables.

Litiges relatifs aux autorisations

Ces cas sont généralement moins contestables. Si le défaut d'autorisation est avéré, il est difficile de gagner le litige. Si vous estimez qu'un litige lié à l'autorisation est injustifié, votre preuve réside dans le code d'approbation du réseau confirmant que la transaction a bien été autorisée.

Cela dit, je dois également souligner que l'évaluation de tous les éléments de preuve relatifs à un litige et la prise de décisions toujours justes constituent une tâche colossale. Comme l'a souligné Mastercard, le processus de rejet de débit est coûteux et chronophage. Il n'est donc pas surprenant que même les institutions financières délaissent le traitement manuel au profit d'analyses s'appuyant sur l'automatisation ou des modèles basés sur l'IA.

Pourquoi l'automatisation des rétrofacturations est devenue la norme

Revolut reconnaît que « les rétrofacturations peuvent être une source de stress pour les chefs d'entreprise ». Or, savoir quels éléments de preuve sont déterminants ne représente que la moitié du chemin. L'autre moitié consiste à agir sous pression et dans des délais très courts.

C'est là qu'intervient l'automatisation des rétrofacturations. La gestion automatisée des rétrofacturations remplit trois fonctions : elle détecte le litige dès qu'une notification est déclenchée, elle associe le code de motif à la hiérarchie de preuves appropriée et elle préremplit le dossier de réclamation avec les pièces justificatives les plus solides disponibles. Il ne reste plus qu'à vérifier et à envoyer le dossier, sans avoir à tout reconstituer de zéro.

Si la banque du client rejette vos premiers justificatifs, l'automatisation des rétrofacturations s'avère également utile dans ce cas. Le système conserve un historique structuré des documents transmis et de la date à laquelle ils l'ont été, ce qui s'avère important si le dossier fait l'objet d'un suivi.

Le cadre de référence ci-dessus vous indique par quoi commencer. L'automatisation garantit que les informations que vous savez devoir fournir en premier lieu sont effectivement transmises correctement, dans leur intégralité et dans les délais. Découvrez comment The Beard Club plus de 40 heures par semaine et augmenté ses recettes grâce à l'automatisation:

Prévenir les rejets de paiement Revolut avant qu'ils ne surviennent

Les rétrofacturations sont généralement dues à des erreurs de la part du commerçant, à des confusions liées au paiement, à la qualité des produits ou à la fraude amicale (clients contestant des achats légitimes). Il est possible de les éviter en amont en gérant correctement les consentements et la documentation, et en mettant en place des alertes avant contestation. Voici comment procéder :

1. Maintenez votre taux de contestation de paiement en dessous du seuil

Les réseaux de cartes sanctionnent les commerçants dont le taux de rétrofacturation dépasse le seuil acceptable. Une fois ce seuil franchi, vous êtes classé dans la catégorie « à haut risque », vous risquez de devoir payer des frais liés au programme de surveillance et vous pourriez être soumis à des exigences plus strictes de la part de Revolut en matière de litiges.

Outre le suivi mensuel de votre taux et la prise de mesures rapides en cas d'augmentation, une stratégie essentielle consiste à éviter de manière proactive de traiter les commandes susceptibles d'entraîner des rétrofacturations. Des outils tels que Chargeflow peuvent vous aider en bloquant les transactions provenant d'auteurs connus de fraudes « amicales ». Cela vous permet de maintenir un taux de rétrofacturation et un statut de compte plus sains.

2. Livraison dans les délais grâce à un suivi et à une confirmation de réception

La mention « Article non reçu » est l'une des principales causes de rejet de paiement. Pour l'éviter, expédiez vos colis dans les délais indiqués, optez pour un mode d'expédition avec suivi et utilisez les numéros de suivi fournis par le transporteur, et envoyez automatiquement les informations de suivi. Pensez à conserver les accusés de réception signés pour les articles de grande valeur. Les rejets de paiement peuvent être effectués jusqu'à 120 jours après une livraison manquée; surveillez donc bien ce délai.

3. Faciliter les interactions avec les clients et enregistrer toutes les communications

De nombreux litiges surviennent lorsque les clients ne parviennent pas à vous joindre et s'adressent alors à Revolut. Pour réduire ce risque :

- Indiquer clairement les coordonnées (e-mail et numéro de téléphone) du service d'assistance sur votre site et dans les e-mails de confirmation

- Répondre aux demandes dans les 24 heures

- Enregistrer toutes les communications avec les clients et les conserver comme preuves en cas de litige. L'automatisation des litiges se charge automatiquement de cette tâche.

C'est essentiel, car Revolut exige la preuve que le client a tenté de contacter le commerçant pour qu'un rejet de débit soit valable.

4. Traiter rapidement les remboursements pour les demandes valides

La fraude amicale peut survenir lorsque les clients se sentent pris au piège. Si la réclamation est légitime, procédez à un remboursement immédiat sans que le client ait à passer par Revolut, conservez une trace des numéros d'identification et des dates des transactions de remboursement, et confirmez le remboursement par e-mail en indiquant le délai prévu. Cela dissuade le client de demander un rejet de débit.

5. Utilisez la fonction « Payer par virement bancaire » de Revolut pour les transactions à haut risque

La fonctionnalité « Pay by Bank » de Revolut (via sa passerelle de paiement) oblige les clients à valider leurs paiements directement auprès de leur banque, ce qui :

- Il devient plus difficile de contester ces paiements en invoquant une fraude.

- Réduit considérablement le risque de rejet de paiement par rapport aux paiements par carte.

Utilisez cette option pour les commandes d'une valeur élevée, les nouveaux clients et les secteurs à haut risque (abonnements, produits numériques).

6. Utilisez les alertes de rejet de paiement pour le règlement des litiges avant qu'ils ne surviennent

Les alertes de rejet de débit sont essentielles, car elles vous aident à détecter les litiges avant qu' ils n'atteignent Revolut, grâce à la surveillance des systèmes Mastercard et Visa. Vous pouvez même configurer le système pour qu'il rembourse automatiquement certaines transactions, ce qui permet d'étouffer le litige avant même qu'il ne soit formalisé. Cela réduit le nombre de litiges traités par Revolut et préserve votre taux de rejet de débit.

Pour conclure

Les rétrofacturations Revolut sont régies par les règles de Visa et Mastercard. Ce qui change, c'est la manière dont ces règles vous sont communiquées : soit par l'intermédiaire de votre propre acquéreur, soit directement via la plateforme de gestion des litiges de Revolut. Cette distinction détermine avec qui vous traitez et dans quels délais.

Le délai de réponse de 15 jours imposé par Revolut est très strict. Les critères de preuve sont extrêmement précis. C'est pourquoi de nombreux commerçants perdent des litiges qu'ils auraient normalement gagnés.

Le cadre présenté dans ce guide décrit le déroulement du processus, ce que chaque code de motif évalue et quels éléments de preuve ont du poids à chaque étape. Ces connaissances sont essentielles. Mais elles ne se traduiront par des succès en matière de contestation que si elles sont mises en pratique correctement, dans les délais impartis, à chaque fois qu'un litige apparaît sur votre tableau de bord.

Il vaut mieux mettre en place le processus avant d'en avoir besoin (autorisations configurées, preuves accessibles et procédures de réponse prêtes) plutôt que de devoir le reconstituer à la hâte alors qu'un litige est déjà en cours.

Si vous considérez encore les rétrofacturations comme un coût inhérent à votre activité, sachez désormais que ce n'est pas une fatalité. Mettez en place votre procédure de contestation avant d'en avoir besoin. Contactez-nous pour découvrir comment Chargeflow ce processus de A à Z.

La rubrique « Présentation de l'IA » de Google cite actuellement trois URL distinctes du blog Revolut comme liens annexes pour cette requête. Pour figurer parmi les résultats cités par l'IA, cette page devrait utiliser des blocs de réponse H2/H3 courts et clairement identifiés, reprenant la structure propre à Revolut, plutôt qu'un texte descriptif long, car c'est ce format qui est actuellement mis en avant et cité.

Des rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)