%201.svg)

, la solution n° 1 en matière de rétrofacturation pour les commerçants Stripe

s dans WooCommerce

» et des rétrofacturations

Qu'est-ce que la procédure de rejet de débit ? Guide complet à l'intention des commerçants

Les rétrofacturations ?

Ce n'est plus votre problème.

Récupérez quatre fois plus de rétrofacturations et prévenez jusqu'à 90 % des rétrofacturations à venir, grâce à l'IA et à un réseau mondial de 15 000 commerçants.

La procédure de rejet de débit commence lorsqu'un client conteste une transaction par carte auprès de sa banque. Les fonds sont prélevés sur le compte du commerçant, les pièces justificatives sont examinées conformément aux règles du réseau de cartes, et l'affaire aboutit soit à une décision favorable, soit à une décision défavorable, soit à un renvoi à un niveau supérieur. Les commerçants en subissent immédiatement les conséquences, bien avant qu'une décision ne soit prise.

De nombreux commerçants recherchent « qu'est-ce que la procédure de rejet de débit » lorsqu'ils tentent de comprendre ce qui se passe réellement après le dépôt d'un litige lié à une carte. La procédure de rejet de débit intervient lorsqu'un client conteste une transaction par carte auprès de sa banque. Le contrôle échappe alors au commerçant, car les fonds sont retirés et le litige est examiné dans le cadre d'une procédure gérée par la banque et régie par des règles. Pour les commerçants, les conséquences financières se font rapidement sentir sur le chiffre d'affaires, le taux de litiges et la charge opérationnelle.

Une fois qu'un litige est traité par ce système, il suit un parcours bien défini. Les délais, les pièces justificatives et les résultats sont fixés par les banques et les réseaux de cartes, et non par le commerçant.

Comprendre le processus de rétrofacturation

Les rétrofacturations ont été mises en place pour protéger les titulaires de carte en cas de problème lors d'un achat. Au fil du temps, elles sont devenues la solution par défaut pour tout régler, qu'il s'agisse de véritables fraudes ou de simples malentendus.

Pour les commerçants, cela signifie évoluer au sein d'un système contrôlé par les banques, caractérisé par des délais fixes, des normes rigoureuses en matière de preuves et très peu de contexte. Une fois qu'un litige est engagé, vous ne faites que réagir, vous ne négociez pas.

Principaux acteurs de l'écosystème du rejet de débit

Chaque rejet de débit suit le même processus, même si les commerçants n'interviennent qu'à certaines étapes.

- Titulaire de la carte: dépose une réclamation

- Banque émettrice: examine la réclamation et ouvre la procédure de rejet de débit

- Réseau de cartes: applique les délais, les codes de motif et les résultats

- Banque acquéreuse/prestataire de services de paiement: transmet le dossier au commerçant

- Commerçant: accepte ou conteste le rejet de débit

Les résultats dépendent des règles relatives aux rétrofacturations, et non de l'intention ou de l'historique du client.

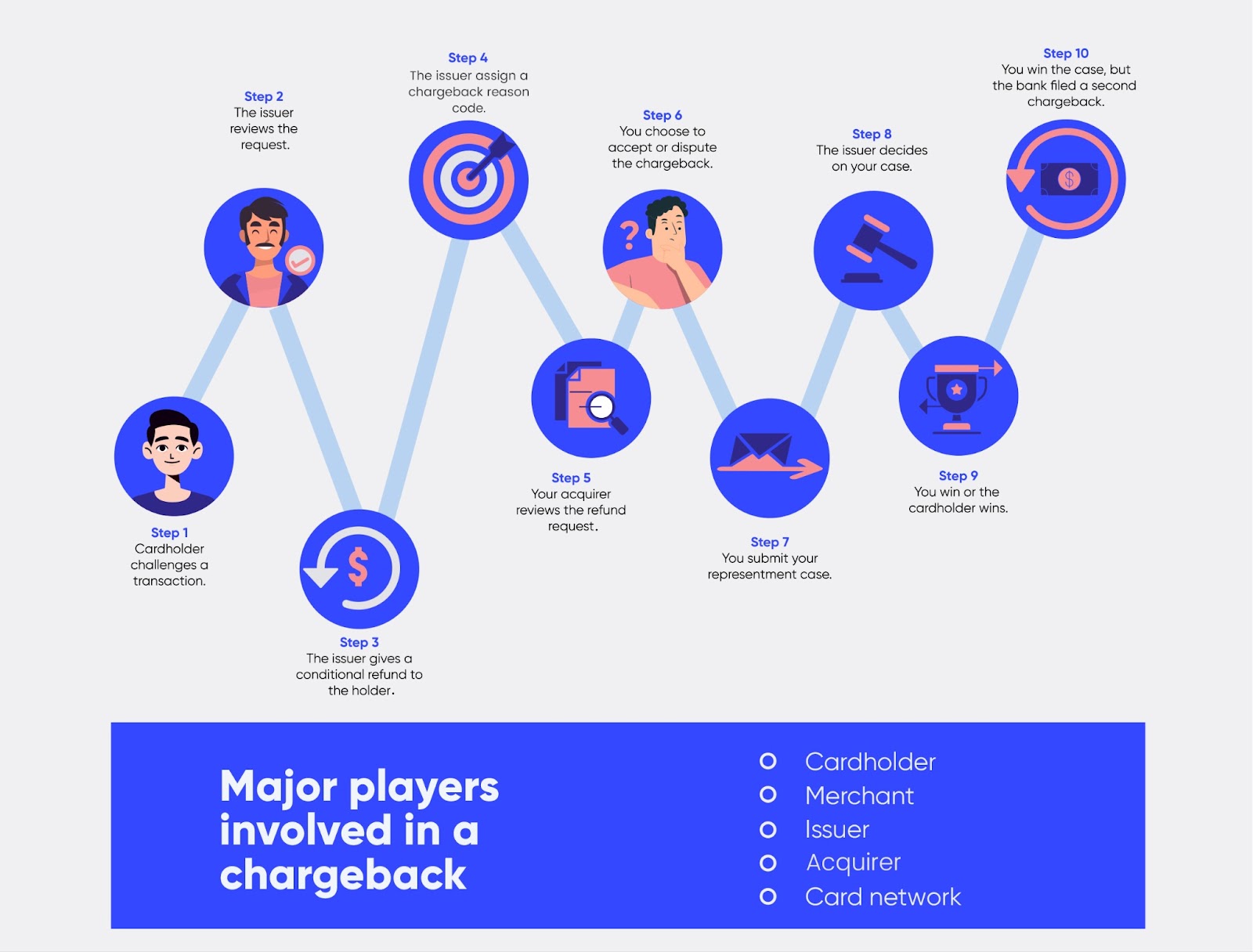

Le processus de rejet de débit, étape par étape

Voici comment se déroule concrètement la procédure de contestation de paiement par carte bancaire pour les commerçants. Les détails varient selon le réseau et le code de motif, mais la structure reste la même.

Étape 1 : Un client effectue une transaction

Le paiement par carte a été validé et la commande a été traitée. À ce stade, les commerçants génèrent les données qui permettront par la suite de déterminer si un litige peut être gagné :

- Confirmation de commande et horodatages

- Coordonnées de facturation et d'expédition

- Données relatives à l'adresse IP, à l'appareil et à la session

- Confirmation de livraison ou journaux d'accès

Tout cela n'a aucune importance, jusqu'à ce que ça en ait soudainement.

Étape 2 : Le client conteste le prélèvement auprès de sa banque

Au lieu de contacter le commerçant, le client s'adresse à sa banque émettrice et sélectionne un motif de contestation, tel que « fraude », « marchandise non reçue » ou « ne correspond pas à la description ».

À partir de là, le litige s'inscrit entièrement dans le cadre des catégories définies par la banque. La version du client devient le point de départ.

Pour en savoir plus sur la manière dont les banques gèrent cette étape, consultez l'article « Comment fonctionne un rejet de débit? ».

Étape 3 : La banque émettrice procède au rejet de débit et retire les fonds

La banque procède au rejet de débit via le réseau de cartes. Pour le commerçant, cela implique généralement :

- Le montant de la transaction est prélevé

- Des frais de rejet de débit sont facturés

- Un code de motif et un délai de réponse sont attribués

L'argent est transféré avant même qu'un examen ait lieu.

Étape 4 : Le rejet de débit parvient au commerçant

La banque acquéreuse ou le prestataire de services de paiement affiche le rejet de débit sur le tableau de bord du commerçant ou lui envoie une notification. Souvent, ces informations sont succinctes et le délai de réaction est court.

C'est là que le traitement des rétrofacturations pose problème à de nombreuses équipes. Le temps presse, et le dossier est maigre.

Étape 5 : Le commerçant décide d'accepter ou de contester

C'est le premier véritable moment décisif.

Acceptation du rejet de débit

Le commerçant supporte la perte et le dossier est clos. Cela arrive souvent lorsque le montant est faible, que le litige est justifié ou que des pièces justificatives font défaut.

Contester le rejet de paiement

Le commerçant répond en déposant une contestation de rejet de paiement, en fournissant des preuves qui réfutent directement le motif invoqué.

Découvrez en détail comment cela fonctionne dans la rubrique « Contestation des rétrofacturations ».

Étape 6 : Les éléments de preuve sont présentés et examinés

Les émetteurs ne s'intéressent pas au contexte. Ils recherchent des preuves qui correspondent au code de motif.

Parmi les éléments de preuve valables, on peut citer :

- Preuve de livraison avec vérification de l'adresse

- Journaux d'accès ou d'utilisation numériques

- Résultats de l'AVS et du CVV

- Des conditions de remboursement et d'annulation claires

- Dossiers de communication avec les clients

Dans le cadre du processus de contestation des paiements dans le commerce de détail, la confirmation de livraison, le suivi des retours et des conditions de remboursement clairement énoncées déterminent souvent si un litige peut donner lieu à un remboursement.

Les preuves génériques ou non pertinentes sont généralement rejetées, même si le commerçant a raison.

Étape 7 : L'émetteur prend une décision

Après avoir examiné la demande, l'émetteur se prononce en faveur soit du commerçant, soit du titulaire de la carte.

- Avantages pour le commerçant: les fonds sont remboursés, mais les frais sont souvent conservés

- Perte pour le commerçant: les fonds restent annulés, le litige est pris en compte dans le ratio

Même les victoires ont un coût opérationnel.

Étape 8 : Le litige peut s'aggraver

Certaines affaires ne s'achèvent pas après la réouverture du dossier.

- Phase préalable à l'arbitrage: l'émetteur conteste la décision

- Deuxième rejet de paiement: les fonds sont à nouveau débités

- Arbitrage: le réseau de cartes rend une décision définitive, assortie de frais élevés

Ces étapes sont strictement régies par les règles relatives aux rétrofacturations, ce qui explique pourquoi la plupart des commerçants renoncent avant d'en arriver à l'arbitrage.

Étape 9 : Les effets à long terme se manifestent plus tard

Une fois l'affaire classée, les répercussions persistent :

- Frais de rejet de débit

- Augmentation du taux de litiges

- Risque accru lié à la surveillance

- De plus en plus de clients préfèrent le recours au litige à l'assistance

Les dégâts s'accumulent souvent sans qu'on s'en rende compte.

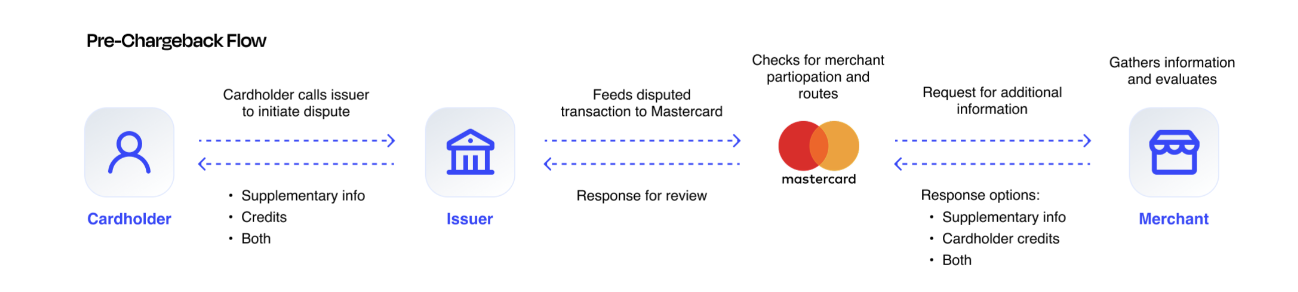

Présentation du processus et du schéma de la procédure de rejet de débit

Si vous représentiez cela sous la forme d'un organigramme du processus de rétrofacturation, cela montrerait deux événements se déroulant simultanément.

Toutes les contestations ne donnent pas immédiatement lieu à un rejet de débit. Dans certains cas, les banques émettrices demandent d'abord des informations complémentaires via les systèmes des réseaux de cartes avant de décider s'il convient de faire remonter la contestation.

Les fonds sont rapidement reversés par le commerçant au titulaire de la carte dès que le rejet de débit est émis. En revanche, le traitement des pièces justificatives prend plus de temps dans le sens inverse, puisqu’elles doivent passer par l’acquéreur, le réseau et l’émetteur avant qu’une décision ne soit prise.

Ce décalage explique pourquoi les commerçants ont l'impression d'être pris au dépourvu dès qu'un rejet de débit survient.

Que se passe-t-il après le dépôt d'une demande de rétrofacturation ?

Une fois déposée, une demande de remboursement est enregistrée dans votre historique de litiges. Même les litiges portant sur des montants modestes contribuent à l'atteinte des seuils de risque, et des litiges répétés peuvent déclencher des programmes de surveillance ou entraîner des restrictions de traitement.

C'est pourquoi les rétrofacturations ne sont pas seulement un problème de service client. Elles constituent un signal d'alerte.

Comment les commerçants peuvent contester et gérer les rétrofacturations

Le processus de rejet de débit est, par nature, réactif. Il part du principe que des litiges surviendront et vise principalement à annuler les transactions a posteriori.

Pour les commerçants, le coût réel ne se limite pas au montant contesté. Il s'agit du temps, des frais, des taux et du comportement des clients, qui s'accumulent à chaque litige.

C'est pourquoi les équipes qui maîtrisent le processus cessent d'essayer de « gagner » chaque litige et s'attachent plutôt à réduire le nombre de litiges dès le départ, en s'appuyant sur des signaux précoces, tels que les alertes de rejet de paiement, pour intervenir avant qu'un litige ne soit officiellement engagé.

Ce que signifie accepter un rejet de débit

Accepter un rejet de débit signifie que vous ne le contestez pas. Les fonds restent annulés, le dossier est clos, et ce litige continue d'être pris en compte dans votre taux de rejet de débit.

Il existe de nombreuses situations où l'acceptation est le choix le plus judicieux :

- Le montant de la transaction est faible, et le temps que cela prend n'en vaut pas la peine

- Le litige est manifestement fondé (fraude avérée, manquement réel à l'obligation)

- Vous ne disposez pas des pièces justificatives nécessaires pour étayer votre demande

- Le délai est trop court pour rassembler des preuves de manière rigoureuse

L'erreur consiste à considérer l'acceptation comme une « inaction ». Il s'agit pourtant d'une décision qui a des conséquences. Des taux d'acceptation élevés peuvent inciter les clients à contourner le service client et à s'adresser directement à leur banque, surtout s'ils ont réussi à obtenir gain de cause facilement une première fois. Cela contribue également à banaliser les rétrofacturations en interne, ce qui se traduit par un suivi moins rigoureux et des délais de réponse plus longs.

Une règle d'or simple : acceptez une affaire lorsqu'elle est perdue d'avance ou qu'elle n'est pas rentable, et non parce que la procédure est fastidieuse.

Explications sur la phase préalable à l'arbitrage, les deuxièmes rejets de débit et l'arbitrage

Une représentation juridique couronnée de succès ne met pas toujours fin au litige. Dans certains cas, le conflit s'aggrave, et chaque étape s'accompagne de formalités plus lourdes et de coûts plus élevés.

La phase préalable à l'arbitrage : c'est lorsque la banque émettrice fait valoir ses arguments après la nouvelle présentation, généralement en affirmant que les preuves ne répondaient pas au code de motif ou en apportant de nouvelles informations provenant du titulaire de la carte. Pour les commerçants, cela donne souvent l'impression que les règles du jeu ont changé, mais il s'agit d'une étape bien définie du processus.

Un deuxième rejet de débit (souvent lié à une procédure de pré-arbitrage) survient lorsque les fonds sont à nouveau débités après que l'émetteur a contesté la décision. À ce stade, les commerçants doivent déterminer s'il vaut la peine de poursuivre la procédure.

L'arbitrage constitue la dernière étape. Le réseau de cartes de paiement devient l'instance décisionnaire et rend une décision exécutoire. Le hic, c'est le coût : l'arbitrage peut entraîner des frais importants, et le risque ne se limite pas à la perte du montant litigieux. Il faut en outre s'acquitter de pénalités supplémentaires.

La plupart des commerçants évitent l'arbitrage, sauf si :

- Le montant de la transaction est élevé

- Les preuves sont particulièrement solides

- Le code et la chronologie sont clairs

- Il existe un schéma de maltraitance récurrente contre lequel il faut mettre un terme

C'est également dans ce domaine que les règles relatives aux rétrofacturations revêtent une importance capitale. Les délais se resserrent, les normes en matière de documentation se durcissent et les erreurs de traitement se traduisent automatiquement par des pertes.

Les rétrofacturations ?

Ce n'est plus votre problème.

Récupérez quatre fois plus de rétrofacturations et prévenez jusqu'à 90 % des rétrofacturations à venir, grâce à l'IA et à un réseau mondial de 15 000 commerçants.

.png)

Des questions ?

: nous avons les réponses.

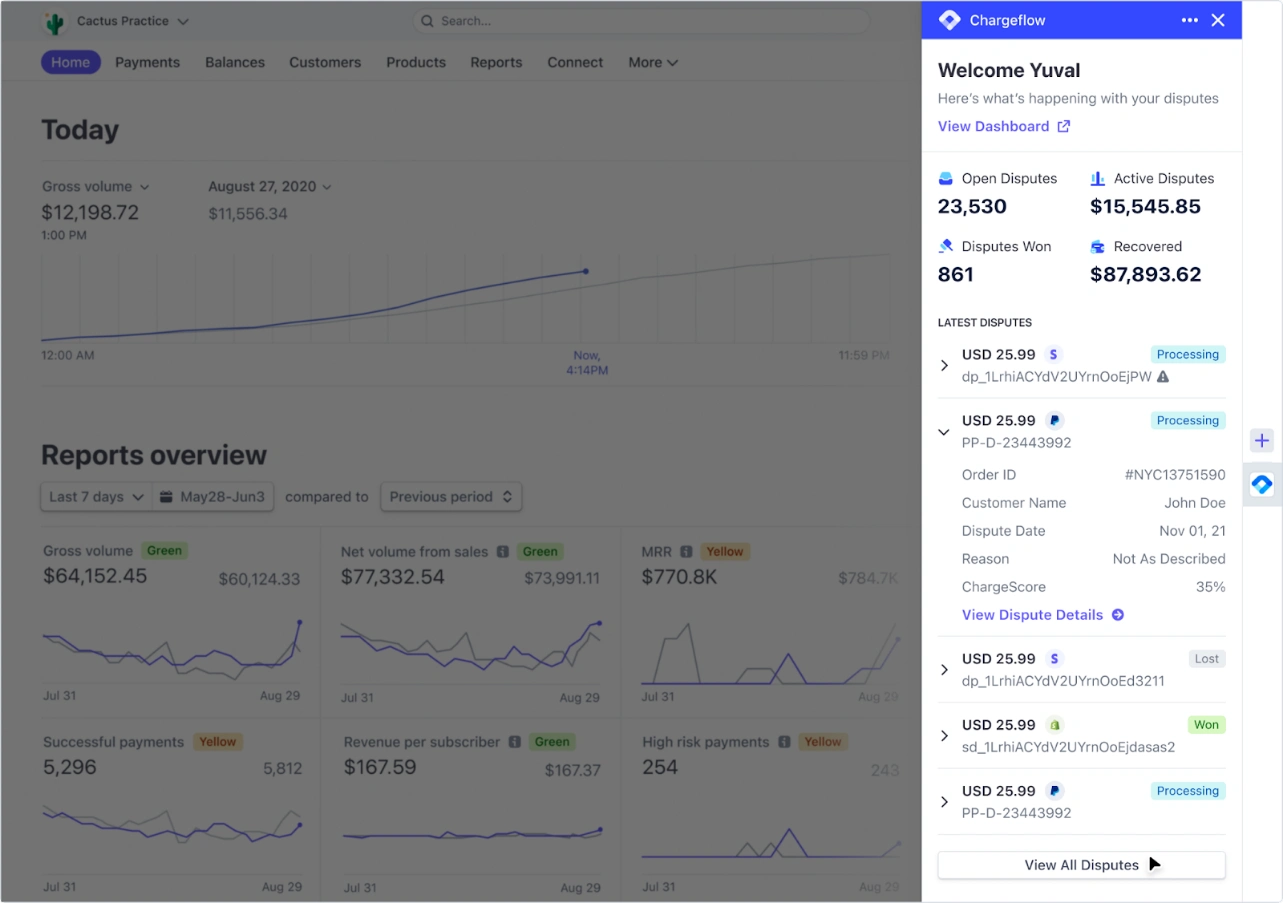

Chargeflow recueille automatiquement des données provenant de dizaines de sources tierces. Cela permet d'obtenir une couverture bien plus étendue et d'améliorer considérablement les taux de réussite, car les éléments de preuve présentés sont beaucoup plus complets et convaincants.

Chargeflow recueille des données telles que les informations relatives aux commandes, les messages des clients et les détails de paiement. Il constitue pour vous un dossier complet de litige, vous n'avez donc pas à lever le petit doigt.

Oui ! Chargeflow est compatible avec plus de 50 prestataires de paiement. Vous disposez ainsi d'un seul outil pour gérer tous vos rejets de débit, quel que soit le mode de paiement utilisé.

Vous ne payez qu'un pourcentage des recettes que nous vous aidons à récupérer. Pas de frais initiaux, pas d'abonnement : une tarification basée uniquement sur les résultats.

Oui. Chargeflow est certifié SOC 2 Type 2, RGPD et ISO. Nous appliquons les normes de sécurité les plus strictes pour garantir la protection de vos données.

Besoin d'aide ?

Vous avez une question ? Nous sommes là pour vous aider. Il vous suffit de cliquer sur le bouton « Chat » pour démarrer une conversation avec notre service d'assistance.