%201.svg)

Klarna x Affirm: qual provedor de BNPL é melhor em 2026?

Estornos?

Não são mais um problema para você.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

Está em dúvida entre o Klarna e o Affirm para a sua loja ou sua próxima compra? Aqui vai um resumo rápido:

- A Klarna atende a 114 milhões de usuários em 26 países, abriu o capital na Bolsa de Valores de Nova York (NYSE) em setembro de 2025 e acaba de firmar uma parceria exclusiva com o Walmart, tornando-se a melhor opção para comerciantes globais e empresas de assinaturas.

- A Affirm atende cerca de 23 milhões de usuários, principalmente nos EUA e no Canadá, não cobra taxas dos consumidores, atingiu a lucratividade no ano fiscal de 2025 e se destaca no financiamento de compras de alto valor (valor médio dos pedidos: US$ 276) — o que a torna a opção mais adequada para varejistas especializados em compras de alto valor.

- Taxas da Klarna para comerciantes: ~3,29%–5,99% + US$ 0,30 por transação. Taxas da Affirm para comerciantes: ~6% + US$ 0,30.

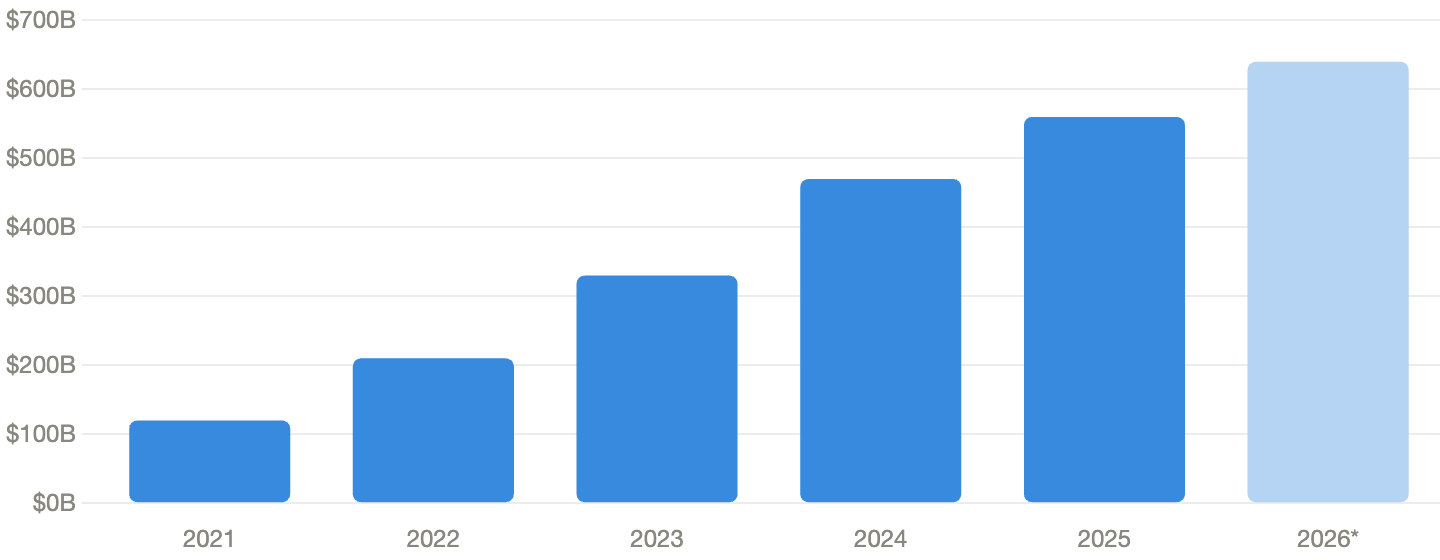

O mercado global de “Compre Agora, Pague Depois” (BNPL) atingiu aproximadamente US$ 560 bilhões em volume bruto de mercadorias em 2025, com um crescimento projetado de 20,7% na taxa composta de crescimento anual (CAGR), de acordo com nosso relatório de estatísticas sobre BNPL. Portanto, não é de se admirar que provedores de pagamentos BNPL, como a Klarna e a Affirm, atraiam tanta atenção no setor.

A Klarna e a Affirm Payments estão transformando o panorama do comércio eletrônico com um conjunto de recursos projetados para atender às diversas necessidades de seus clientes. Mas o debate entre Affirm e Klarna é mais complexo do que pode parecer à primeira vista. Ambas as plataformas oferecem parcelamento “compre agora, pague depois” (BNPL), mas diferem significativamente em termos de taxas, alcance de lojas, taxas de juros e mercados-alvo.

Essa é a pergunta que queremos ajudar você a responder neste guia de hoje. Vamos explorar os pontos fortes, as vantagens e os desafios do Klarna e do Affirm, oferecendo uma comparação clara para ajudá-lo a decidir qual plataforma se adapta melhor às suas necessidades de pagamento. Seja você um comerciante escolhendo entre o Klarna e o Affirm, ou um consumidor escolhendo entre o Affirm e o Klarna, este guia aborda tudo o que você precisa saber.

Klarna x Affirm: Comparação lado a lado (2026)

| Fator | Klarna | Afirmar |

|---|---|---|

| Fundação / Sede | 2005, Estocolmo | 2012, São Francisco |

| Usuários ativos | ~114 milhões em 26 países | ~23 milhões (EUA e Canadá) |

| Parceiros comerciais | ~850,000 | ~377,000 |

| Taxa do comerciante | 3,29%–5,99% + US$ 0,30 | ~6% + US$ 0,30 |

| Taxas cobradas dos consumidores | Multas por atraso de US$ 7 após 10 dias | Nenhum |

| Valor médio dos pedidos | ~$101 | ~$276 |

| Financiamento | Pague em 4, Pague em 30, 6 a 36 meses | Pague em 4 parcelas, de 3 a 48 meses (até US$ 17.500) |

| Taxa de estorno | $15 | $15 |

| Status público | NYSE (KLAR), setembro de 2025 | Nasdaq (AFRM), 2021 |

| Ideal para | Comerciantes globais e de assinaturas | Comerciantes dos EUA e do Canadá que vendem produtos de alto valor |

Visão geral e principais recursos do Klarna

A Klarna é uma das principais empresas de pagamentos do tipo “Compre agora, pague depois”, permitindo que os consumidores adquiram produtos em lojas virtuais e físicas sem precisar pagar o valor total antecipadamente. Fundada em Estocolmo, na Suécia, em 2005, o rápido crescimento da Klarna teve início com a simplificação do processo de pagamento de faturas para clientes de comércio eletrônico. A redução das dificuldades no pagamento resultou em mais vendas e altas taxas de conversão para a empresa.

Mas a rápida expansão da Klarna ocorreu depois que a equipe introduziu o modelo BNPL no início dos anos 2000, conquistando mais de 850.000 parceiros comerciais em todo o mundo e cerca de 114 milhões de clientes em 26 países, dos quais cerca de 34 milhões nos Estados Unidos. A Klarna abriu o capital na Bolsa de Valores de Nova York em setembro de 2025, na maior oferta pública inicial (IPO) do setor de fintech do ano, levantando US$ 1,37 bilhão e atingindo uma avaliação de mercado de mais de US$ 17 bilhões em seu primeiro dia de negociação.

Em março de 2025, a Klarna firmou uma parceria exclusiva com o Walmart por meio do OnePay, uma iniciativa importante que anteriormente pertencia à Affirm. A Klarna registrou uma receita de US$ 2,8 bilhões em 2024, com um volume bruto de mercadorias processadas de US$ 105 bilhões.

O modelo BNPL da Klarna tem se mostrado especialmente benéfico para os varejistas online, reduzindo as taxas de abandono de carrinho, que vinham afetando o setor devido a processos de finalização de compra complicados. A experiência de checkout da Klarna, que gera maior conversão, permite que os compradores paguem suas compras em quatro parcelas sem juros a cada duas semanas ou liquidem o valor total em até 30 dias. Estima-se que a Klarna processe dois milhões de transações diariamente, com usuários de grande nome, incluindo Nike, Adidas, H&M e, agora, Walmart.

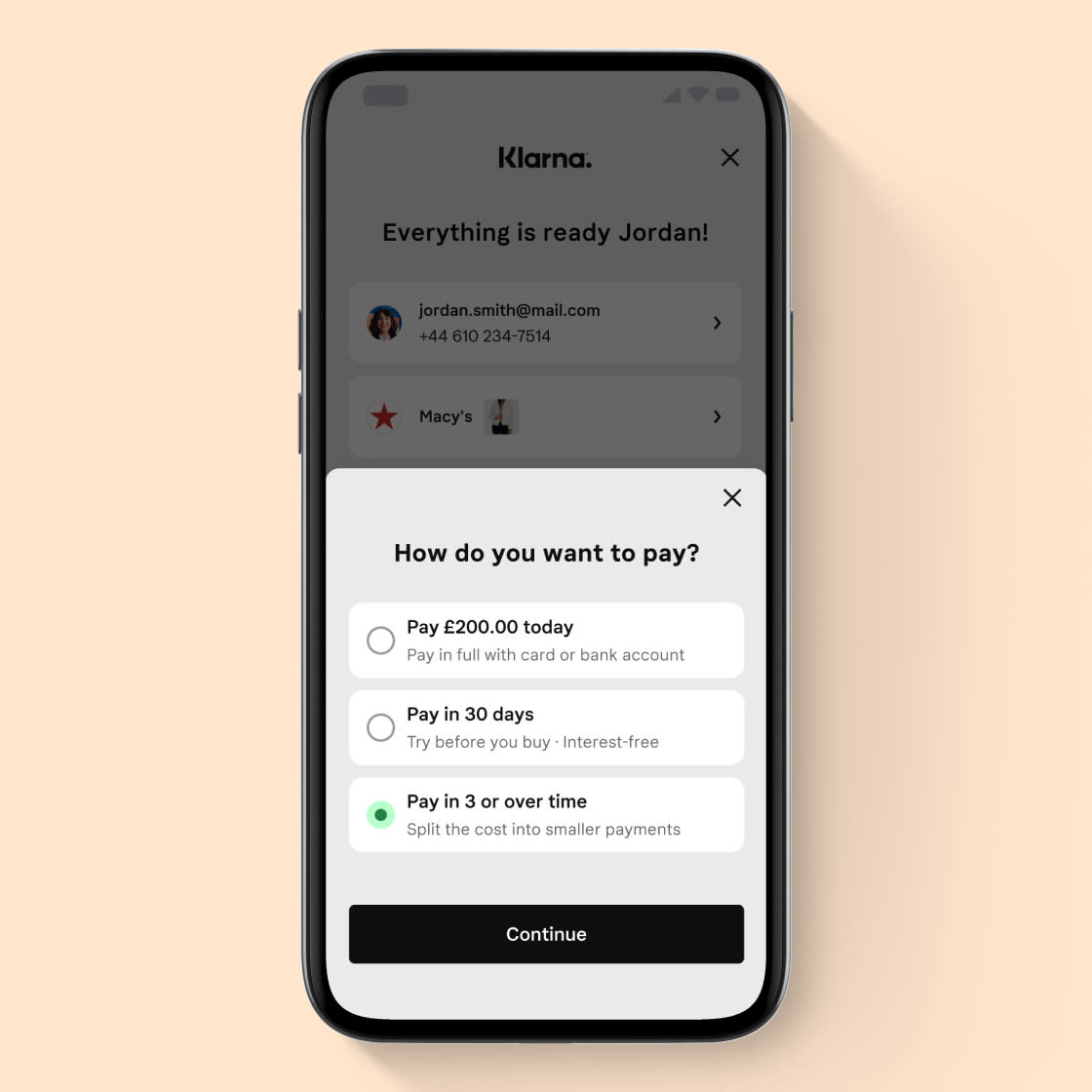

Como funciona o Klarna? Principais recursos

A Klarna oferece aos usuários um processo de pagamento prático, seja em compras em sites de comércio eletrônico, aplicativos móveis ou lojas físicas. Entender como a Klarna funciona é muito simples: os compradores escolhem a Klarna no momento do pagamento e selecionam um plano de parcelamento.

A Klarna ajuda os usuários a evitar dívidas abusivas, permitindo que acompanhem seus pedidos, planos de pagamento e histórico de pagamentos, além de acessarem o suporte ao cliente, tudo dentro do aplicativo da Klarna. Entre os principais recursos da Klarna estão os seguintes:

- Pague em 4: Os consumidores podem dividir as compras em quatro parcelas sem juros, sendo que a primeira deve ser paga no momento da finalização da compra e as três seguintes a cada duas semanas.

- Pague em 30 dias: os clientes podem fazer suas compras agora e pagar em até 30 dias, caso fiquem satisfeitos com a compra.

- Empréstimos de longo prazo: a Klarna oferece opções para financiar compras de maior valor ao longo de um período prolongado — geralmente variando de 6 a 36 meses, com taxas de juros competitivas a partir de 7,99% — por meio de seu parceiro, o WebBank.

- Cartão Klarna: Os consumidores podem usar um cartão virtual da Klarna para pagamentos parcelados e financiamentos, mesmo que a loja com a qual estejam realizando a transação ainda não tenha integrado o serviço. A partir de 2025, a Klarna também lançou um projeto-piloto de cartão de débito nos EUA com fundos garantidos pela FDIC.

- Stablecoin KlarnaUSD: Lançada em novembro de 2025, a Klarna lançou sua própria stablecoin na blockchain Stripe para reduzir os custos dos pagamentos internacionais.

- Assistente de compras com IA: A Klarna lançou um assistente de compras desenvolvido pela OpenAI para ajudar os usuários a gerenciar seus gastos e descobrir produtos.

Para bancos, fintechs e comerciantes, o open banking da Klarna torna as finanças “mais acessíveis, justas e simples para todos”. A Klarna consegue isso permitindo que as empresas aproveitem sua conectividade para desenvolver novos produtos que beneficiem os usuários finais. A Klarna afirma que 20.000 parceiros estão utilizando atualmente seu serviço de API de open banking. Metade dos 100 maiores varejistas online dos EUA utilizou as ferramentas de pagamento da Klarna no último ano, e dois terços realizaram campanhas publicitárias em sua plataforma.

Sua integração rápida e fácil permite que os comerciantes aprimorem suas lojas, adicionando a opção de pagamento posterior. Você pode escolher a forma de pagamento mais adequada para seus clientes, criar uma solução personalizada ou integrar-se por meio de provedores de serviços de pagamento em plataformas como Shopify, WooCommerce ou Magento.

Taxas da Klarna: quanto os comerciantes pagam?

O modelo de negócios da Klarna consiste em cobrar dos comerciantes uma taxa fixa por transação e uma porcentagem sobre as vendas, em torno de 5% nos EUA. Esse valor é ligeiramente superior ao cobrado por processadores de cartões tradicionais, como Stripe o Shopify Payments. Entender as taxas da Klarna é importante para os comerciantes que estão avaliando suas margens. A Klarna afirma que suas taxas também podem variar de acordo com o país e com o serviço da Klarna que o consumidor optar por utilizar:

- Klarna Pay Later: a opção Pay Later da Klarna, que permite aos clientes pagar suas compras em um prazo de 14 a 30 dias, geralmente implica taxas de processamento de transação que variam entre 3,29% + US$ 0,30 e 5,99% + US$ 0,30 por transação.

- Klarna Pay Now: A opção Pay Now da Klarna, oferecida por meio do SOFORT, um renomado sistema de transferência bancária disponível na Áustria, Bélgica, Alemanha, Países Baixos e Espanha, tem uma taxa de transação de aproximadamente 2,99% + 40,30 por transação.

- Financiamento Klarna: A opção de financiamento da Klarna inclui taxas de transação que variam de 3,29% + US$ 0,30 a 5,99% + US$ 0,30.

- Taxas para comerciantes da Klarna: Embora não haja taxas de instalação, as taxas para comerciantes da Klarna variam mensalmente de acordo com o contrato do comerciante e o volume de vendas.

- Taxas de estorno: A Klarna cobra uma taxa de estorno de aproximadamente US$ 15 por cada contestação de transação apresentada contra você.

Os compradores também podem usar o aplicativo da Klarna em outras lojas, mediante o pagamento de uma taxa de serviço de US$ 2,12. Podem haver outros custos, como taxas de conversão de moeda para pagamentos internacionais e taxas de integração. Esses custos variam de acordo com a plataforma envolvida.

Vantagens da Klarna

A Klarna consolidou sua posição como uma das principais provedoras de pagamentos BNPL nos Estados Unidos e no mundo. Entre as principais vantagens da Klarna estão:

- Presença global com cerca de 850.000 parceiros comerciais em todo o mundo e cerca de 114 milhões de clientes em 26 países.

- O checkout rápido reduz o tempo das transações e as taxas de abandono de carrinho, um problema recorrente no comércio eletrônico.

- Estão disponíveis várias opções de pagamento; os clientes podem escolher entre o "Pague em 4", o "Pague em 30" ou planos de financiamento de prazo mais longo.

- As taxas de juros zero nos planos “Pague em 4” ou “Pague em 30” promovem a fidelização dos clientes, pois clientes satisfeitos que podem parcelar suas compras têm mais chances de voltar.

- A Klarna protege os comerciantes dos impactos financeiros decorrentes de clientes inadimplentes, assumindo os riscos associados ao seu financiamento.

- O Klarna é fácil de configurar e intuitivo, integrando-se às principais plataformas de comércio eletrônico ou catálogos com opção de compra para agilizar a aceitação de pagamentos.

- As medidas avançadas de prevenção de fraudes da Klarna reduzem as perdas financeiras.

- Verificações de crédito não invasivas com altas chances de aprovação geram receitas para as empresas.

- A Klarna abriu o capital em setembro de 2025, conferindo maior transparência e credibilidade institucional aos comerciantes que avaliam o risco da plataforma a longo prazo.

Desvantagens do Klarna

Toda plataforma tem desvantagens que você deve levar em consideração para tomar uma decisão informada. No caso da Klarna, as desvantagens relatadas incluem:

- A Klarna cobra das empresas uma taxa de transação, que corresponde a uma porcentagem do valor total da transação.

- Os consumidores que não cumprirem os prazos de pagamento incorrerão em uma taxa de US$ 7 após 10 dias. No entanto, a Klarna garante que o total das multas por atraso de um pedido não excederá 25% do valor total da compra. A Affirm chamou a atenção para essas taxas, classificando-as como “taxas desnecessárias”, um ponto que vale a pena considerar ao comparar a Klarna com a Affirm.

- O não pagamento das prestações pode resultar no encaminhamento do consumidor a uma agência de cobrança e na notificação à agência de crédito, o que afeta negativamente a pontuação de crédito da pessoa.

- Analistas têm argumentado que, como os serviços BNPL utilizam algoritmos internos em vez das tradicionais verificações de crédito, o sistema pode ser vulnerável a fraudes.

Visão geral e principais recursos do Affirm

A Affirm é outra empresa de renome no setor de financiamento do tipo “compre agora, pague depois”. O cofundador do PayPal, Max Levchin, fundou a rede de pagamentos em 2012. A empresa abriu o capital na Nasdaq em janeiro de 2021 e, no início de 2026, apresentava uma capitalização de mercado superior a US$ 28 bilhões, quase o dobro da avaliação da Klarna na oferta pública inicial (IPO).

A Affirm registrou um crescimento de 46% na receita em 2024, atingindo US$ 2,32 bilhões — o crescimento mais rápido entre todos os principais provedores de BNPL naquele ano — e alcançou a lucratividade com um lucro líquido de US$ 52 milhões no ano fiscal de 2025.

A Affirm quer ser uma alternativa saudável aos cartões de crédito. Os empréstimos da Affirm vêm com um plano de pagamentos fixo, e os consumidores conhecem suas opções antes de finalizar cada transação. Dessa forma, eles nunca pagam mais do que o valor acordado. Os usuários podem realizar transações online ou pelo aplicativo da Affirm em lojas participantes, que podem gerar números de cartão virtuais para compras em qualquer loja que aceite Visa. Além disso, os clientes da Affirm podem escolher planos de pagamento de até 48 meses, o que é mais flexível do que as opções tradicionais de “Pague em 4” usadas por concorrentes como a Klarna.

Ao criar uma conta na Affirm, eles avaliam e atribuem a você um limite de gastos personalizado. Embora o limite de gastos varie de pessoa para pessoa, o limite de gastos de um usuário na Affirm não pode exceder US$ 17.500.

A Affirm conta atualmente com cerca de 23 milhões de usuários ativos e 377 mil lojas parceiras, com integrações avançadas com a Amazon, a Shopify e, até março de 2025, com o Walmart.

Principais recursos do Affirm

A Affirm é uma plataforma de financiamento de compras em lojas parceiras. Ao contrário de algumas plataformas que oferecem empréstimos de curto prazo, além de serviços de pagamento de contas ou transferência de dinheiro, a Affirm concentra-se exclusivamente no financiamento de compras. Entre os principais recursos da Affirm, destacam-se os seguintes:

- Sem taxas: Os clientes não pagam taxas de atraso, taxas de pagamento antecipado, taxas anuais nem taxas de abertura ou encerramento de conta.

- Pague em 4: A opção “Pague em 4” da Affirm permite que você pague em quatro parcelas iguais ao longo de seis semanas, sem juros nem taxas para compras entre US$ 50 e US$ 1.000.

- Cartão Affirm: Os consumidores podem usar os cartões de débito Affirm para efetuar pagamentos integrais, como os cartões de pagamento tradicionais, ou optar por planos flexíveis pelo aplicativo.

- Financiamento mensal: A Affirm permite que os consumidores financiem compras de até US$ 17.500, com prazos de pagamento que variam de 3 a 48 meses a uma Taxa de Juros Anual (TJA) de aproximadamente 30%. Isso depende do seu nível de risco e do estabelecimento comercial envolvido.

A Affirm geralmente permite que os comerciantes definam limites de crédito para seus clientes, com um valor máximo de US$ 17.500. A empresa estabeleceu parcerias com milhares de varejistas em diversos setores, como moda, viagens, eletrônicos, artigos para o lar e fitness. É possível fazer compras usando a Affirm online ou pelo aplicativo móvel; para compras em lojas físicas, pode-se utilizar o cartão virtual.

Quanto a Affirm cobra dos comerciantes?

A Affirm não cobra nenhuma taxa dos compradores. Então, quanto a Affirm cobra dos comerciantes? A empresa de BNPL cobra uma porcentagem de cada transação. Veja a composição:

- Taxas de juros do Affirm: A TAEG do Affirm varia entre 0% e 36%, dependendo da pontuação de crédito do usuário. Um usuário pode acabar pagando mais pelo Affirm do que por cartões de crédito, cuja TAEG média é de 19,07%, de acordo com dados do Federal Reserve.

- Taxas de processamento de transações da Affirm: A taxa de processamento de transações da Affirm para comerciantes é de aproximadamente 6% + US$ 0,30 por compra. Esse valor pode variar de acordo com o risco avaliado, o porte da empresa e o programa selecionado.

A Affirm oferece planos personalizados com soluções sob medida para grandes empresas, com uma estrutura de taxas diferente. Outras taxas incluem taxas de intercâmbio e taxas de administração de empréstimos cobradas de investidores terceirizados.

Vantagens da Affirm

A Affirm oferece taxas a partir de 0% para prazos de até 48 meses. Integrá-la à sua loja é particularmente vantajoso para vendedores de itens de alto valor, com preços acima de US$ 500, e para aqueles que têm como público-alvo os consumidores da Geração Z, que gastam menos de US$ 100. Entre as principais vantagens da Affirm estão:

- Começar é muito fácil; o processo de cadastro exige poucos passos e poucos dados.

- A Affirm realiza uma análise de crédito superficial dos compradores para determinar sua capacidade de crédito sem afetar suas pontuações de crédito.

- Os compradores podem dividir os custos em quatro parcelas quinzenais sem juros, com a primeira parcela a ser paga no momento da compra, ou optar por um prazo de pagamento prolongado de três ou mais meses — o que significa uma alta taxa de conversão para os comerciantes.

- O serviço “Pague em 4” da Affirmnão cobra juros, o que otorna atraente para os consumidores da Geração Z e da Geração Y. Isso pode se traduzir em compras repetidas para você.

- Os clientes não pagam nenhuma taxa por atrasos no pagamento, pagamentos antecipados, abertura ou encerramento de conta. Esse é um fator diferenciador fundamental no debate sobre as taxas da Affirm e da Klarna.

- A Affirm alcançou lucratividade líquida no ano fiscal de 2025, um marco importante que proporciona estabilidade e confiança a longo prazo aos parceiros comerciais.

- A plataforma tem avaliações positivas e é compatível com as principais lojas, incluindo a Amazon e o Shopify.

Desvantagens do Affirm

Os provedores de serviços BNPL, como a Affirm, têm sido alvo de críticas por diversos motivos. As principais desvantagens da Affirm são as seguintes:

- A Affirm oferece opções sem juros, mas alguns planos de prazo mais longo são mais caros do que o financiamento por cartão de crédito, com taxas de juros de até 36%.

- Embora a Affirm não cobre multas por atraso, o não pagamento por mais de 120 dias pode fazer com que seu empréstimo seja encaminhado para cobrança, o que pode prejudicar sua pontuação de crédito.

- A Affirm cobra das empresas uma taxa de transação, que corresponde a uma porcentagem do valor total da transação.

- O reembolso de um pedido feito pela Affirm é equivalente a um reembolso de cartão de crédito, mas a Affirm retém as taxas de cada transação.

- A Affirm perdeu sua parceria exclusiva de BNPL com o Walmart para a Klarna em março de 2025, o que representou um duro golpe para sua presença no varejo dos Estados Unidos.

Klarna x Affirm: as principais diferenças

Os serviços BNPL oferecidos pela Klarna e pela Affirm são, em grande parte, bastante semelhantes. No entanto, existem muitas diferenças. Ao comparar a Klarna e a Affirm mais detalhadamente, surgem diferenças importantes em relação às taxas, ao alcance e ao valor das compras. Vamos analisar essas diferenças para ajudá-lo a decidir qual plataforma é a melhor para você.

Opções de pagamento

- Klarna:

- Oferece diversos planos de pagamento flexíveis, incluindo “Pague em 4”, “Pague em 30 dias” e opções de financiamento de longo prazo por meio do WebBank.

- É necessário um adiantamento de 25% do valor da transação.

- Não estabelece um valor mínimo de gastos nem possui um limite de gastos pré-definido. Em vez disso, sempre que você efetuar o pagamento do empréstimo, é tomada uma decisão de aprovação automática que determina quanto você pode gastar.

- Afirme:

- Oferece os planos “Pague em 4”, “Pague em 2” e “Pague em 30”, além de empréstimos de longo prazo que geralmente têm duração de 3 a 48 meses.

- Os clientes podem utilizar o plano BNPL em transações elegíveis acima de US$ 100 e financiar compras de até US$ 17.500.

- Permite compras sem pagamento inicial.

Taxas de juros e tarifas

- Klarna:

- Geralmente oferece planos de pagamento sem juros para opções de curto prazo.

- Financiamentos de prazo mais longo têm juros a partir de 7,99% e podem chegar a 29,99%.

- Cobra uma taxa de US$ 7 após 10 dias de atraso no pagamento.

- Pode comunicar atrasos e inadimplências à agência de crédito.

- As taxas cobradas aos comerciantes variam mensalmente, dependendo do contrato do comerciante e do volume de vendas.

- Afirme:

- Geralmente, oferecem pagamentos com juros zero (0%) para empréstimos do tipo “Pague em 4”.

- Taxas de juros para financiamentos de longo prazo de até 36% ao ano.

- Não cobra multas por atraso nem juros compostos sobre pagamentos atrasados.

- As taxas cobradas aos comerciantes variam de acordo com o risco avaliado, o porte da empresa e o programa escolhido.

Ambas as plataformas cobram uma taxa de estorno de US$ 15.

Disponibilidade e aceitação

- Klarna:

- Atende a uma base diversificada de clientes e mantém parceria com cerca de 850.000 estabelecimentos comerciais em 26 países.

- Amplamente adotado nos principais setores de varejo, viagens e hotelaria, saúde e bem-estar, e automotivo.

- 114 milhões de consumidores ativos até 2025.

- Cotada na NYSE sob o código KLAR a partir de setembro de 2025.

- Exige que os usuários sejam residentes nos Estados Unidos ou em seus territórios, tenham pelo menos 18 anos, possuam um cartão ou conta bancária válida, tenham um histórico de crédito positivo e possam receber códigos de verificação por mensagem de texto.

- Índices de aprovação mais elevados.

- Afirme:

- Destina-se principalmente a empresas que vendem diretamente a consumidores dos Estados Unidos e do Canadá.

- Não funciona com setores de comércio eletrônico de alto risco.

- Aproximadamente 23 milhões de usuários ativos e 377 mil comerciantes ativos no início de 2026.

- Exige que os usuários sejam residentes nos Estados Unidos, no Canadá ou na Austrália, tenham pelo menos 18 anos, possuam um cartão ou conta bancária válida, tenham um histórico de crédito positivo e possam receber códigos de verificação por mensagem de texto.

- Índices de aprovação mais baixos.

Público-alvo

- Ambas as plataformas atraem principalmente o público mais jovem.

- A Klarna afirma que 80% dos seguidores de sua conta no Instagram têm menos de 34 anos, 60% de seus clientes são mulheres e 40% são homens.

- A Affirm informa que seus serviços atraem especialmente a geração Y e a geração Z, sendo que 46,14% dos usuários se identificam como homens e 53,86% como mulheres.

O que é melhor: Klarna ou Affirm? O veredicto final

A Klarna e a Affirm Payments transformaram a forma como os consumidores realizam pagamentos e interagem com os produtos que adoram. São seguras de usar e repletas de funcionalidades, e as taxas de juros são, em geral, acessíveis. Integrá-las à sua loja ajuda a melhorar o valor médio dos pedidos (AOV) e a minimizar o abandono de carrinho. Então, qual é a melhor opção para o seu negócio: a Klarna ou a Affirm? E qual é a melhor para o consumidor: a Affirm ou a Klarna? A resposta depende do seu caso específico. Aqui está o nosso veredicto sobre qual é melhor, Klarna ou Affirm:

Quando escolher a Klarna

- Serviço de assinatura: a Klarna permite que os clientes assinem serviços, registrando suas preferências de pagamento para renovações automáticas. Os usuários podem gerenciar suas configurações no aplicativo da Klarna.

- Produto sob demanda: utilizar o Klarna como método de pagamento preferencial em uma carteira digital agiliza a compra com um clique de itens sob demanda, oferecendo opções flexíveis de finalização de compra.

- Provedor de serviços de open banking: os fornecedores que oferecem serviços “Pagar agora” podem permitir que seus usuários contornem as redes de cartões, pagando diretamente à Klarna a partir de suas contas bancárias.

- PMEs com operações internacionais: a Klarna oferece uma cobertura mais ampla.

- Empresas que visam os clientes do Walmart: Após a parceria exclusiva entre a Klarna e o Walmart/OnePay, firmada em março de 2025, a Klarna é agora o provedor de BNPL preferido da maior rede varejista do mundo.

Quando escolher a Affirm

- Compras de alto valor: os consumidores costumam usar a Affirm para transações online de alto valor, o que oferece uma solução confiável e econômica. O valor médio dos pedidos da Affirm, de US$ 276, é quase o triplo do da Klarna, que é de cerca de US$ 101, tornando-a ideal para lojistas que vendem produtos de alto valor.

- Emergências: Os usuários da Affirm contam com a plataforma para arcar com despesas inesperadas, como consertos de carro ou emergências médicas.

- Transações locais nos EUA ou no Canadá: Se sua clientela estiver localizada nos EUA e no Canadá e você tiver uma excelente classificação de crédito, a Affirm pode ser a melhor opção para você.

- Ambientes sem taxas: se seus clientes são sensíveis a multas por atraso e penalidades, o modelo sem taxas da Affirm é um claro diferencial em relação à Klarna.

- Vendedores da Amazon: a integração profunda da Affirm com a Amazon faz dela a opção padrão de BNPL (compre agora, pague depois) para um dos maiores marketplaces do mundo.

Como Chargeflow aos comerciantes que oferecem o modelo “Compre Agora, Pague Depois” (BNPL)

Independentemente do provedor de BNPL que você escolher, as disputas ainda chegam até você na forma de estornos. Chargeflow os comerciantes do modelo “Compre Agora, Pague Depois” Chargeflow prevenir e recuperar estornos falsos e fraudulentos de forma automática, com proteção automatizada contra estornos e alertas de prevenção em tempo real que impedem grande parte da fraude amigável que essas plataformas atraem. O modelo de preços baseado no sucesso significa que você só paga pelos casos ganhos, e nossas taxas de sucesso em disputas têm superado consistentemente as médias do setor.

Assuma o controle dos seus estornos hoje mesmo! Nossa tecnologia avançada, integração perfeita e excepcional taxa de sucesso em disputas são ideais para empresas de comércio eletrônico que buscam melhorar os processos de pagamento e proteger a receita de vendas. Veja aqui como começar.

Perguntas frequentes: Klarna x Affirm

Qual é a diferença entre a Klarna e a Affirm?

A principal diferença entre a Klarna e a Affirm resume-se ao alcance geográfico, às estruturas de taxas e ao valor das compras. A Klarna atende 114 milhões de consumidores em 26 países e cobra taxas de atraso a partir de US$ 7 após 10 dias. A Affirm atende aproximadamente 23 milhões de usuários, principalmente nos EUA e no Canadá, não cobra taxas dos consumidores e é mais adequada para compras de valor mais elevado, com média de US$ 276 por pedido.

O que é melhor para os comerciantes: Klarna ou Affirm?

A escolha entre a Klarna e a Affirm depende da sua base de clientes e do valor médio dos pedidos. Se você vende internacionalmente ou para um público amplo, a Klarna oferece maior alcance global e taxas de aprovação mais altas. Se você vende produtos de alto valor nos EUA e deseja um modelo sem taxas que seus clientes irão apreciar, a Affirm é a melhor opção.

O Affirm ou o Klarna é melhor para os consumidores?

Para os consumidores que estão decidindo entre a Affirm e a Klarna, a questão principal é: você prefere não pagar taxas ou ter opções de pagamento mais flexíveis? A Affirm nunca cobra multas por atraso, taxas ocultas ou penalidades por pagamento antecipado. A Klarna oferece mais variedade de planos de pagamento e é aceita em mais lojas em todo o mundo, mas cobra multas por atraso.

Quanto a Affirm cobra dos comerciantes?

A taxa de transação da Affirm para comerciantes é de aproximadamente 6% + US$ 0,30 por compra. Esse valor é ligeiramente superior às taxas da Klarna, que geralmente variam de 3,29% + US$ 0,30 a 5,99% + US$ 0,30. Ambas as plataformas cobram uma taxa de estorno de US$ 15. A Affirm pode oferecer preços personalizados para comerciantes corporativos.

Quais são as taxas da Klarna para comerciantes?

As taxas da Klarna para comerciantes variam de acordo com o produto utilizado. As taxas do Klarna Pay Later variam de 3,29% + US$ 0,30 a 5,99% + US$ 0,30 por transação. O Klarna Pay Now (via SOFORT) custa aproximadamente 2,99% + US$ 0,30. Não há taxas de instalação, mas as taxas mensais variam de acordo com o contrato e o volume de vendas. É aplicada uma taxa de estorno de US$ 15 por disputa.

Como funciona o Klarna?

No momento do checkout, os clientes selecionam a Klarna como forma de pagamento e escolhem um plano: Pagar em 4 (quatro parcelas quinzenais sem juros), Pagar em 30 (pagamento integral em até 30 dias) ou financiamento mensal (6 a 36 meses através do WebBank). A Klarna paga antecipadamente ao comerciante e cobra as parcelas do consumidor. Os clientes podem gerenciar pagamentos, acompanhar pedidos e acessar o suporte no aplicativo da Klarna.

O que é melhor, Klarna ou Affirm, para compras de alto valor?

Para compras de alto valor, a Affirm costuma ser a melhor opção. A Affirm oferece financiamento de até US$ 17.500 com prazos de até 48 meses, e seu valor médio de pedido, de US$ 276, é significativamente maior do que o da Klarna, de cerca de US$ 101. Se você está se perguntando qual é melhor, Klarna ou Affirm, para uma compra acima de US$ 1.000, os planos de prazo mais longo da Affirm tendem a ser mais competitivos, embora as taxas de juros possam chegar a 36% ao ano em planos prolongados.

A Klarna tirou o Walmart da Affirm?

Sim. Em março de 2025, a Klarna firmou uma parceria exclusiva com o Walmart por meio de sua subsidiária de fintech, a OnePay, substituindo a Affirm como provedora de BNPL do Walmart. Essa foi uma das maiores mudanças competitivas no cenário da disputa entre a Klarna e a Affirm nos últimos anos e impulsionou significativamente a posição da Klarna no mercado norte-americano antes de sua oferta pública inicial (IPO) em setembro de 2025.

Dados de mercado

- Estatísticas Chargeflow para 2026:chargeflow

Dados da Klarna

- Klarna na Wikipédia (IPO em 2025, número de usuários/comerciantes, países, stablecoin, assistente de IA): https://en.wikipedia.org/wiki/Klarna

- Morningstar — Análise da avaliação da oferta pública inicial (IPO) da Klarna: https://www.morningstar.com/stocks/whats-behind-klarnas-14-billion-ipo-valuation

- Digital Commerce 360 — Oferta pública inicial da Klarna com avaliação de US$ 20 bilhões: https://www.digitalcommerce360.com/2025/09/12/klarna-ipo-20-billion-valuation/

- PM Insights — Abertura de capital da Klarna e parceria com o Walmart: https://www.pminsights.com/insights/klarna-leads-triple-fintech-ipo-wave-this-week

Dados da Affirm

- Relações com Investidores da Affirm — receita, rentabilidade, estrutura de taxas: https://investors.affirm.com/news-releases/news-release-details/affirm-difference-building-new-kind-payments-network-money-and

- Business of Apps — Estatísticas sobre participação de mercado e receita do BNPL: https://www.businessofapps.com/data/buy-now-pay-later-app-market/

Dados comparativos

- Oreate AI — Klarna x Affirm: valor médio dos pedidos e número de usuários: https://www.oreateai.com/blog/klarna-vs-affirm-a-deep-dive-into-the-bnpl-giants/

Estornos?

Não são mais um problema para você.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

.png)

.webp)

.webp)

.webp)