%201.svg)

, la solution n° 1 en matière de rétrofacturation pour les commerçants Stripe

s dans WooCommerce

» et des rétrofacturations

Pourquoi les clients déposent-ils des réclamations après avoir obtenu un remboursement ?

Les rétrofacturations ?

Ce n'est plus votre problème.

Récupérez quatre fois plus de rétrofacturations et prévenez jusqu'à 90 % des rétrofacturations à venir, grâce à l'IA et à un réseau mondial de 15 000 commerçants.

La plupart des litiges liés aux remboursements surviennent parce que le délai de remboursement ou la communication n'ont pas répondu aux attentes du client.

Réponse courte

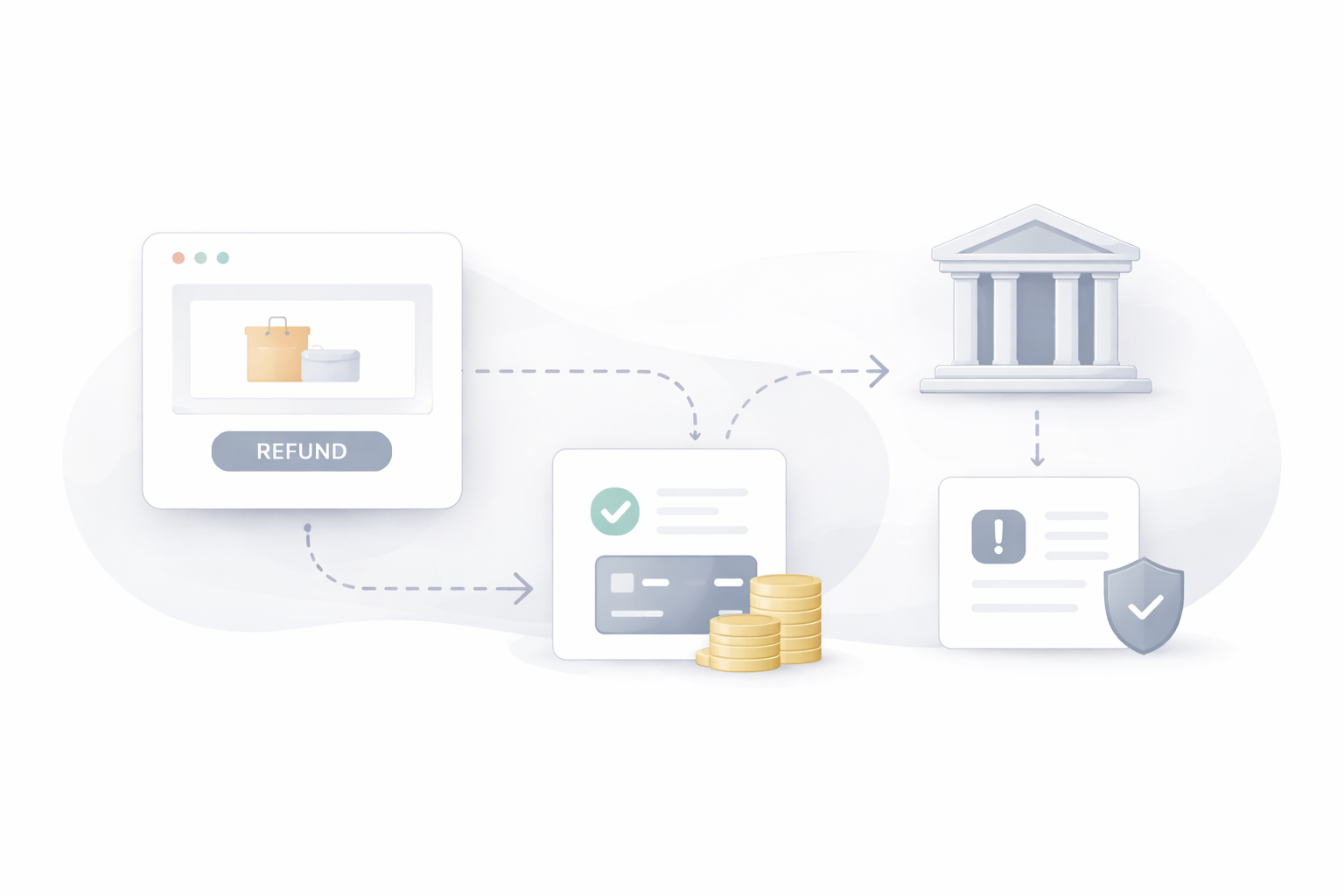

Les clients engagent une procédure de contestation après un remboursement lorsqu'ils estiment que celui-ci a échoué, a pris trop de temps ou n'était que partiel. Beaucoup ne comprennent pas comment fonctionnent les remboursements par carte bancaire et se tournent donc vers leur banque avant que le remboursement ne soit entièrement traité. Les banques ouvrent alors une procédure de contestation alors même que le commerçant a déjà effectué le remboursement.

Étapes pour résoudre le problème

- Indiquez clairement les délais de remboursement

Précisez aux clients combien de temps prend le remboursement sur leur carte. La mention « 5 à 10 jours ouvrables » doit apparaître clairement dans l'e-mail de confirmation et dans l'e-mail de suivi. - Envoyez la preuve que le remboursement a été effectué à l'adresse

. Veillez à toujours joindre une confirmation de remboursement indiquant le montant, la date et les quatre derniers chiffres de la carte. Cela permet d'éviter les litiges liés à la panique. - Soyez attentifs aux remboursements partiels

Les frais d'expédition, les taxes ou les frais de restockage sont souvent source de confusion. Indiquez clairement les remboursements partiels avant que le client ne donne son accord. - Remboursement rapide dans les cas à haut risque

Si un client est mécontent ou menace déjà de contester la transaction, la rapidité prime sur le respect des règles. - Suivez les litiges récurrents liés aux remboursements

Si les mêmes clients ou produits sont régulièrement à l'origine de litiges après remboursement, corrigez le processus en amont. Chargeflow Insights vous aide à mettre en évidence ces tendances. - Réagissez de manière claire lorsque des litiges surviennent malgré tout

Lorsqu'un litige est déposé après un remboursement, transmettez immédiatement la preuve de ce remboursement. Chargeflow Automation vous aide à vous assurer que les justificatifs sont complets et transmis dans les délais.

Variantes de plateformes ou de cas d'utilisation

Stripe : les remboursements peuvent rester en attente pendant plusieurs jours, ce qui peut donner lieu à des contestations si aucune explication n'est fournie.

PayPal : les clients contestent souvent les transactions même après avoir constaté qu'un remboursement a été marqué comme effectué.

Abonnements : les clients contestent les transactions lorsque les remboursements coïncident avec les renouvellements ou les cycles de facturation.

Preuves requises

Les banques exigent généralement :

• Le reçu ou la confirmation du remboursement

• La date et le montant du remboursement

• Le numéro d'identification de la transaction reliant le remboursement au prélèvement initial

• La preuve que le remboursement a été effectué avant la date du litige

• Une communication attestant que le client a été informé

Pourquoi cela se produit-il ?

Les remboursements prennent du temps, les banques agissent rapidement, et les clients ne font pas confiance à des délais qu'ils ne peuvent pas visualiser. Lorsque l'anxiété monte, la banque devient la solution la plus rapide.

Les litiges liés aux remboursements cessent généralement lorsque le calendrier des remboursements est clair, que les justificatifs sont disponibles, et que Chargeflow aide les commerçants à suivre la situation et à réagir avant que les banques n'aggravent le problème.

Les rétrofacturations ?

Ce n'est plus votre problème.

Récupérez quatre fois plus de rétrofacturations et prévenez jusqu'à 90 % des rétrofacturations à venir, grâce à l'IA et à un réseau mondial de 15 000 commerçants.

.png)

Plus d'articles.

Comment détecter à grande échelle les fraudes « amicales » répétées ?

Suivez les litiges par groupes d'identités de clients, et non plus uniquement par numéro de commande, puis utilisez ces tendances pour bloquer, examiner ou consigner automatiquement les abus récurrents avant qu'ils ne se propagent.

Des questions ?

: nous avons les réponses.

Chargeflow recueille des données provenant de dizaines de sources tierces, et pas seulement des données transactionnelles comme le fait Stripe Dispute. Cela permet d'obtenir une couverture bien plus large et des taux de réussite nettement supérieurs, car les preuves fournies sont beaucoup plus complètes et convaincantes.

Chargeflow recueille des données telles que les informations relatives aux commandes, les messages des clients et les détails de paiement. Il constitue pour vous un dossier complet de litige, vous n'avez donc pas à lever le petit doigt.

Oui ! Chargeflow est compatible avec de nombreux prestataires de paiement — pas seulement Stripe. Vous disposez ainsi d'un seul outil pour gérer tous vos rejets de débit, quel que soit le mode de paiement utilisé.

Vous ne payez qu'un pourcentage des recettes que nous vous aidons à récupérer. Pas de frais initiaux, pas d'abonnement : une tarification basée uniquement sur les résultats.

Oui. Chargeflow est certifié SOC 2, RGPD et ISO. Nous appliquons les normes de sécurité les plus strictes pour garantir la protection de vos données.

Besoin d'aide ?

Vous avez une question ? Nous sommes là pour vous aider. Il vous suffit de cliquer sur le bouton « Chat » pour démarrer une conversation avec notre service d'assistance.