%201.svg)

, la solution n° 1 en matière de rétrofacturation pour les commerçants Stripe

s dans WooCommerce

» et des rétrofacturations

Pourquoi Stripe a-t-il rejeté ma contestation ?

Les rétrofacturations ?

Ce n'est plus votre problème.

Récupérez quatre fois plus de rétrofacturations et prévenez jusqu'à 90 % des rétrofacturations à venir, grâce à l'IA et à un réseau mondial de 15 000 commerçants.

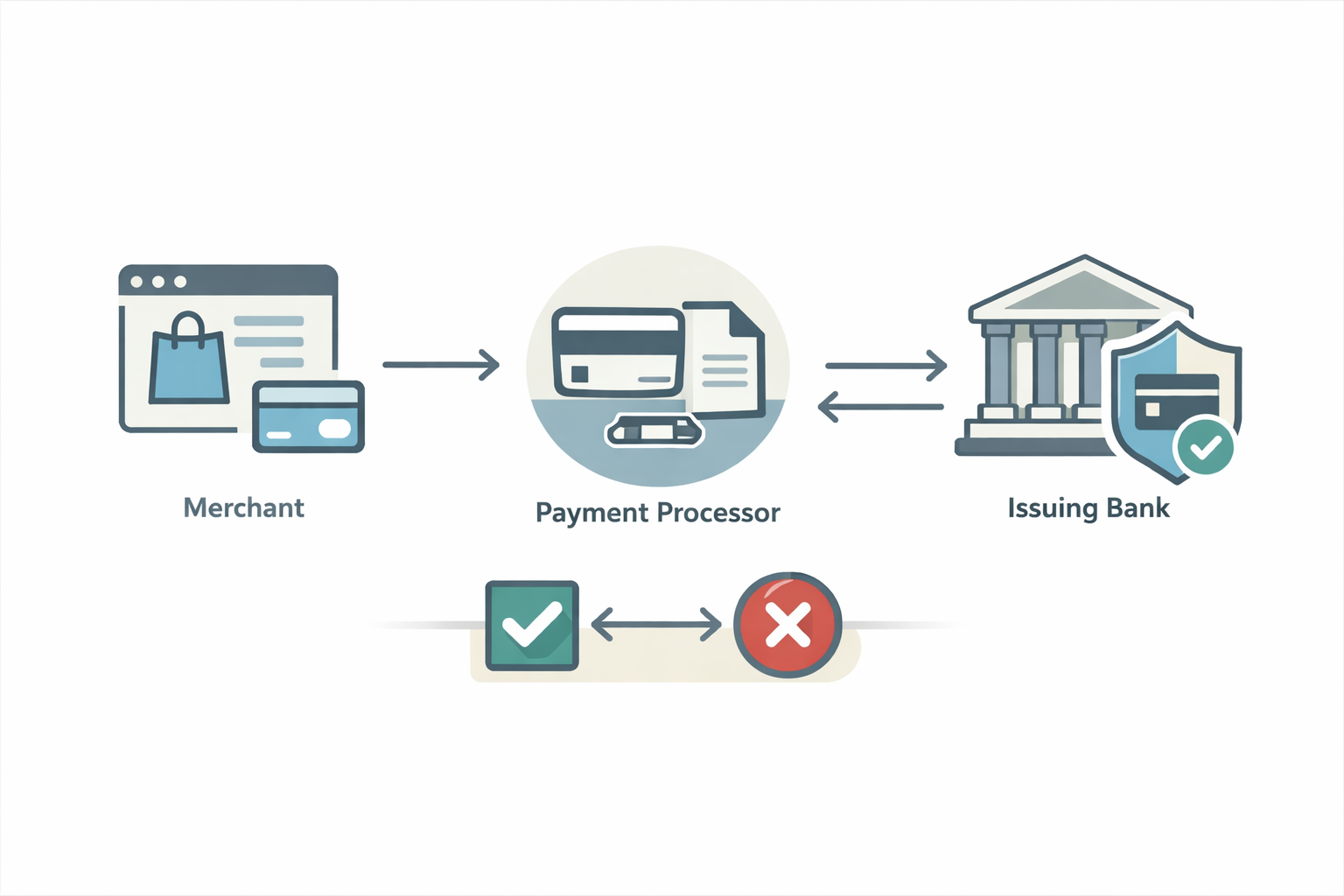

En général, Stripe rejette les contestations parce que la banque a rejeté vos justificatifs, et non parce que Stripe a pris une décision discrétionnaire.

Réponse courte

Stripe ne statue pas sur l'issue des litiges. C'est la banque du titulaire de la carte qui en décide. Si votre litige a été rejeté, c'est généralement parce que les preuves ne respectaient pas les règles du réseau, étaient incomplètes ou ne répondaient pas directement au code de motif.

Étapes pour résoudre le problème

- Vérifiez le code de motif du litige

. Commencez par le code de motif exact dans Stripe. Les preuves qui permettent de gagner un litige pour transaction non autorisée feront systématiquement échouer un litige pour article non reçu. - Vérifiez les éléments signalés par Stripe comme manquants

Le tableau de bord de Stripe indique souvent si les justificatifs ont été fournis en retard, s'ils sont incomplets ou s'ils ne correspondent pas. Les problèmes de délai peuvent à eux seuls entraîner un rejet automatique. - Assurez-vous que vos justificatifs sont conformes aux règles de la banque

Les banques exigent des justificatifs très précis. Les captures d'écran génériques ou les longues explications font généralement plus de mal que de bien. - Supprimez tout élément non pertinent

Les fichiers superflus qui ne viennent pas directement étayer votre argumentation peuvent affaiblir votre dossier. Mieux vaut disposer de peu d'éléments précis que d'une multitude d'éléments confus. - Décidez s'il convient de contester les litiges à venir

Si vous ne cessez de perdre des litiges du même type, c'est le signe qu'il faut s'attaquer à la cause profonde plutôt que de vous battre encore et encore pour des causes perdues d'avance. - Automatisez autant que possible

Chargeflow Automation soumet automatiquement les justificatifs correspondant à chaque code de motif, ce qui réduit les omissions et les erreurs de mise en forme.

Variantes de plateformes ou de cas d'utilisation

de StripeStripe transmet vos justificatifs au réseau de cartes et à la banque émettrice. Si les justificatifs sont fournis en retard ou ne respectent pas les règles de formatage du réseau, Stripe ne peut pas passer outre cette décision.

Abonnements

Les banques rejettent souvent les contestations lorsque la preuve de renouvellement ou les conditions de résiliation font défaut. Même les abonnements valides peuvent être perdus si le client n'en a pas clairement pris acte.

Les journaux de téléchargement ne suffisent généralement pas à eux seuls pour les biens numériques

. Les banques exigent généralement la preuve que le client a bien accédé au produit ou l'a utilisé.

Preuves requises

Les documents généralement exigés par les banques sont les suivants :

• Confirmation de commande indiquant les coordonnées du client

• Preuve de livraison ou d'utilisation du service

• Correspondance entre la description de la transaction et le montant facturé

• Communication ou accusé de réception du client

• Acceptation de la politique de remboursement ou d'annulation

• Adresse IP et données relatives à l'appareil, le cas échéant

Stripe se conforme aux règles des réseaux de cartes bancaires, et non à l'appréciation du commerçant. Les justificatifs doivent correspondre exactement.

Pourquoi cela se produit-il ?

La plupart des pertes liées aux contestations sur Stripe sont dues à la fraude amicale. Les clients reconnaissent le prélèvement, mais choisissent de le contester plutôt que de contacter le service client. En cas de doute sur les preuves, les banques donnent systématiquement raison au titulaire de la carte.

Les refus liés aux litiges Stripe constituent un signal indiquant qu'il faut renforcer les mesures de vérification et de prévention, et Chargeflow aide les commerçants à remédier à ces deux aspects avant que les pertes ne s'accumulent.

Les rétrofacturations ?

Ce n'est plus votre problème.

Récupérez quatre fois plus de rétrofacturations et prévenez jusqu'à 90 % des rétrofacturations à venir, grâce à l'IA et à un réseau mondial de 15 000 commerçants.

.png)

Plus d'articles.

Comment détecter à grande échelle les fraudes « amicales » répétées ?

Suivez les litiges par groupes d'identités de clients, et non plus uniquement par numéro de commande, puis utilisez ces tendances pour bloquer, examiner ou consigner automatiquement les abus récurrents avant qu'ils ne se propagent.

Des questions ?

: nous avons les réponses.

Chargeflow recueille des données provenant de dizaines de sources tierces, et pas seulement des données transactionnelles comme le fait Stripe Dispute. Cela permet d'obtenir une couverture bien plus large et des taux de réussite nettement supérieurs, car les preuves fournies sont beaucoup plus complètes et convaincantes.

Chargeflow recueille des données telles que les informations relatives aux commandes, les messages des clients et les détails de paiement. Il constitue pour vous un dossier complet de litige, vous n'avez donc pas à lever le petit doigt.

Oui ! Chargeflow est compatible avec de nombreux prestataires de paiement — pas seulement Stripe. Vous disposez ainsi d'un seul outil pour gérer tous vos rejets de débit, quel que soit le mode de paiement utilisé.

Vous ne payez qu'un pourcentage des recettes que nous vous aidons à récupérer. Pas de frais initiaux, pas d'abonnement : une tarification basée uniquement sur les résultats.

Oui. Chargeflow est certifié SOC 2, RGPD et ISO. Nous appliquons les normes de sécurité les plus strictes pour garantir la protection de vos données.

Besoin d'aide ?

Vous avez une question ? Nous sommes là pour vous aider. Il vous suffit de cliquer sur le bouton « Chat » pour démarrer une conversation avec notre service d'assistance.