%201.svg)

Debit Card Chargeback: A Complete Guide for 2026

Estornos?

Não são mais problema seu.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

Os estornos de cartões de débito são regidos pela EFTA, e não pela FCBA, o que significa motivos mais restritos para contestação, saque imediato do valor real e um prazo de resposta do comerciante que, no papel, parece ser de 20 a 45 dias, mas, na prática, é de 5 a 10 dias. As emissoras avaliam sua resposta com base no código de motivo registrado, e não no que realmente aconteceu. As provas que levam à vitória são reunidas durante o processamento da transação, e não após o recebimento da notificação.

Os comerciantes que tratam os estornos de cartões de débito como uma versão mais lenta das contestações de cartões de crédito já estão em desvantagem. O quadro jurídico é definido pela EFTA. As regras sob as quais os comerciantes realmente operam são estabelecidas pela Visa e pela Mastercard. E o código de motivo que aparece em uma notificação de contestação muitas vezes não tem nada a ver com o que o titular do cartão realmente pretendia. Os prazos são mais curtos, as presunções padrão favorecem o titular do cartão, e uma contestação pode passar de “registrada” para “perdida” antes mesmo que a maioria dos comerciantes tenha acessado o registro da transação.

Este guia explica como funcionam, na prática, os estornos de cartões de débito, o que os comerciantes podem e não podem fazer e em que pontos o processo costuma apresentar falhas.

O que é um estorno de cartão de débito?

Um estorno de cartão de débito é uma reversão forçada de uma transação iniciada pelo titular do cartão por meio do banco emissor, ao contrário de um reembolso, que é controlado pelo comerciante; um estorno contorna totalmente o comerciante. O banco retira os fundos diretamente da conta do comerciante e os devolve ao titular do cartão enquanto a contestação é investigada.

A principal diferença em relação aos estornos de cartão de crédito é o que realmente está em jogo para o titular do cartão. Uma transação de débito retira dinheiro real de uma conta bancária real. Não há margem de crédito, nem ciclo de faturamento pelo qual se esperar. Quando os fundos são contestados, tanto o titular do cartão quanto o comerciante sentem o impacto imediatamente. Essa rapidez é parte do que faz com que as disputas de débito sejam resolvidas mais rapidamente e explica por que os comerciantes têm menos margem para se recuperar de uma resposta demorada.

Os estornos de cartões de débito são regidos pela Lei de Transferência Eletrônica de Fundos (EFTA) e pelo seu regulamento de aplicação, o Regulamento E. Trata-se de um quadro normativo substancialmente diferente da Lei de Cobrança Justa de Crédito, que abrange as disputas relacionadas a cartões de crédito, e essas diferenças acarretam consequências reais sobre a forma como as disputas são avaliadas e quais provas são necessárias para vencê-las.

É possível solicitar um estorno em um cartão de débito?

Sim, mas os motivos são mais restritos do que a maioria das pessoas imagina, e os comerciantes precisam entender o porquê.

De acordo com o Regulamento E, os bancos são legalmente obrigados a aceitar contestações de cartões de débito relacionadas a transações não autorizadas e erros de processamento. Esse é o cerne do que a lei abrange. Contestações relacionadas a bens e serviços, como itens não recebidos, produtos que não correspondem à descrição ou pedidos não atendidos, não são exigidas por lei federal para cartões de débito, ao contrário do que ocorre com os cartões de crédito. Muitos bancos aceitam essas contestações por uma questão de política, mas não são obrigados a fazê-lo. A aceitação varia significativamente de acordo com o emissor, o que significa que a mesma contestação apresentada contra dois bancos diferentes pode gerar resultados completamente distintos para o comerciante.

Na prática, isso significa duas coisas para os comerciantes. Em primeiro lugar, uma parte significativa dos estornos de cartões de débito será registrada como transações não autorizadas, mesmo quando o problema subjacente for algo totalmente diferente: arrependimento do comprador, prazo de devolução expirado ou uma contestação de cobrança que o titular do cartão não quis resolver diretamente. Em segundo lugar, as provas necessárias para contestar uma reclamação por transação não autorizada são mais exigentes, pois o sistema parte do princípio de que a conta do titular do cartão foi comprometida.

A questão que os comerciantes deveriam se perguntar não é se os clientes podem solicitar estornos em cartões de débito. Eles podem, e vão fazê-lo. A questão é se a documentação do comerciante é suficientemente sólida para contestar o código de motivo específico apresentado, independentemente do que realmente tenha acontecido.

Como solicitar um estorno em um cartão de débito

Compreender a perspectiva do titular do cartão nesse processo não é um exercício teórico. Isso permite que os comerciantes saibam exatamente com que rapidez uma contestação pode ser resolvida e a partir de que momento o prazo começa a correr.

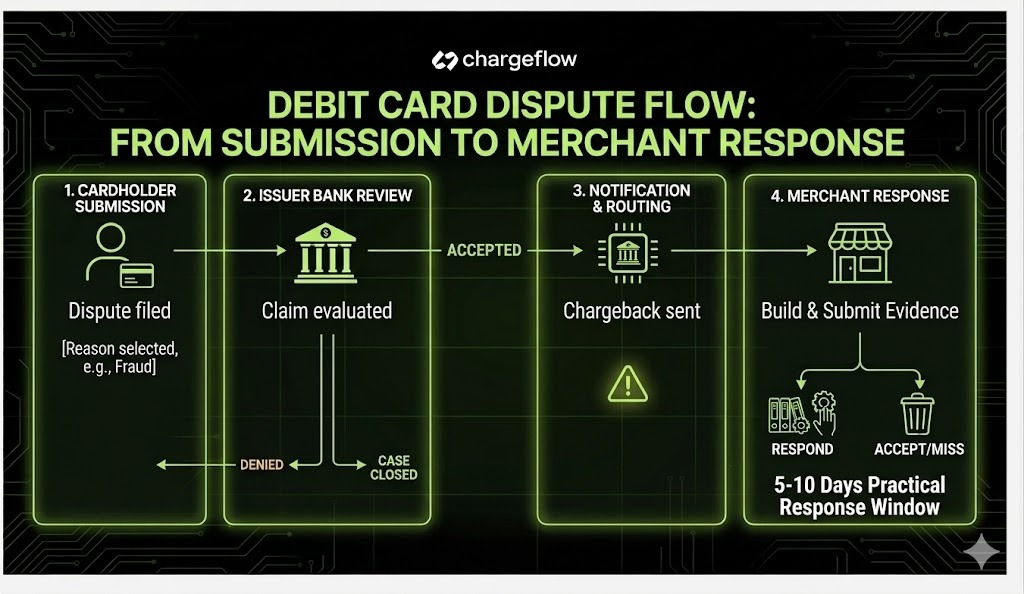

Um titular de cartão pode registrar uma contestação de transação de cartão de débito em menos de um minuto pela maioria dos aplicativos bancários. Basta abrir o aplicativo, selecionar a transação, tocar na opção de contestação, escolher um motivo e enviar. Não é necessário entrar em contato com o comerciante. Não há período de espera. O banco recebe a contestação, bloqueia provisoriamente o valor equivalente na conta do comerciante e inicia o processo de investigação.

Do ponto de vista do comerciante, isso significa que o estorno já pode estar em andamento antes mesmo de o titular do cartão pensar em entrar em contato com o atendimento ao cliente. Não há um período para negociação pré-contestação como o que existe no Centro de Resolução do PayPal. O processo formal se inicia no momento em que o titular do cartão envia a solicitação por meio do seu banco.

Os motivos de contestação que os titulares de cartão podem selecionar variam de acordo com o banco, mas geralmente incluem as seguintes categorias:

- Transação não autorizada

- Item não recebido

- O produto não corresponde à descrição

- Cobrança duplicada

- Crédito não processado

A razão escolhida determina tudo o que se segue: quais provas são necessárias, o que o emissor avalia e o que o comerciante precisa comprovar para obter a repetição do pagamento.

Prazo para estorno de transações com cartão de débito

Os prazos para estornos em cartões de débito prejudicam os comerciantes de duas maneiras distintas, e confundir essas duas situações é um erro comum e oneroso.

O primeiro é o prazo para contestação pelo titular do cartão. De acordo com a EFTA, os titulares de cartão geralmente têm 60 dias a partir da data de envio do extrato bancário que contém a transação para contestar uma cobrança não autorizada. As regras das redes Visa e Mastercard estendem esse prazo para 120 dias para a maioria dos tipos de contestação. Para os comerciantes, isso significa que uma transação que você considera encerrada pode reaparecer meses depois.

O segundo é o prazo de resposta do comerciante. É aqui que reside a verdadeira pressão. Dependendo da rede de cartões, os comerciantes têm de 20 dias (Visa) a 45 dias (Mastercard) para responder a um estorno a partir da data em que este é solicitado. Mas esses são limites estabelecidos pelas redes. Os bancos adquirentes e os processadores geralmente impõem prazos internos mais curtos, muitas vezes de 5 a 10 dias, para terem tempo de processar e enviar a resposta do comerciante aos níveis superiores. Para uma análise completa de como esses prazos funcionam nas diferentes redes de cartões, consulte as regras de estorno.

Na prática, um comerciante pode receber uma notificação de estorno dias após a abertura da contestação, o que significa que o prazo para elaborar e enviar uma resposta pode ser de apenas alguns dias. Se esse prazo for ultrapassado por apenas um dia, o caso será automaticamente decidido contra o comerciante, independentemente da solidez das provas apresentadas.

A única defesa confiável contra isso é um sistema que identifique disputas imediatamente e as encaminhe para resposta sem intervenção manual. Isso não significa necessariamente automação de terceiros. Um processo interno de alertas bem estruturado, utilizando o webhook ou o sistema de notificações do seu processador, pode alcançar o mesmo resultado a um custo menor para comerciantes que lidam com volumes menores de disputas.

Entendendo as contestações de compras com cartão de débito

A maioria das contestações envolvendo cartões de débito se enquadra em um conjunto previsível de categorias: transações não autorizadas, mercadorias não recebidas, mercadorias que diferem significativamente da descrição, cobranças duplicadas e créditos não processados. É importante compreender o que motiva cada categoria, pois o código de motivo associado a uma contestação determina quais provas o emissor irá efetivamente avaliar.

Códigos comuns de motivo para contestação de transações com cartão de débito:

- Transação não autorizada: o titular do cartão alega não ter autorizado a compra. Essa é a categoria mais comum e impõe o maior ônus da prova aos comerciantes.

- Item não recebido: O titular do cartão alega que os produtos ou serviços nunca foram entregues.

- O item não corresponde à descrição: o produto ou serviço diferia substancialmente do anunciado.

- Cobrança duplicada: o titular do cartão foi cobrado mais de uma vez pela mesma transação.

- Crédito não processado: o reembolso acordado com o comerciante nunca foi aplicado.

O mais importante que os comerciantes devem compreender sobre disputas relacionadas a compras com cartão de débito é que o código de motivo atribuído muitas vezes não reflete a intenção real do titular do cartão. Um cliente que se arrependa de uma compra e perca o prazo para devolução pode apresentar uma reclamação por transação não autorizada. Um assinante que tenha se esquecido da renovação pode alegar cobrança duplicada. Um comprador que enfrente dificuldades no processo de devolução pode alegar que o item não correspondia à descrição.

Essa desconexão não é acidental. É estrutural. O formulário de contestação utilizado pelos titulares de cartões apresenta categorias simplificadas que nem sempre correspondem exatamente ao que realmente aconteceu. As emissoras, ao analisarem grandes volumes de contestações, avaliam as evidências com base no código de motivo indicado, e não na interpretação do comerciante sobre o que o titular do cartão quis dizer. Isso também significa que entrar em contato diretamente com o titular do cartão antes que a contestação seja formalizada — por meio de um atendimento proativo ao cliente ou do acompanhamento do pedido — pode resolver o problema subjacente antes mesmo que a questão relacionada ao código de motivo venha a existir.

A consequência para os comerciantes é que apresentar evidências com base no que se sabe que aconteceu é menos eficaz do que apresentar evidências que refutem o que o código de motivo alega. Se a contestação for por transação não autorizada, a resposta deve comprovar a autorização: correspondência do dispositivo, endereço IP, histórico de pedidos anteriores e confirmação de entrega no endereço de cobrança. Se for por item não recebido, a resposta deve comprovar a entrega em termos que o emissor reconheça. O mérito do caso importa menos do que a precisão com que se responde à alegação específica.

Quando não se deve contestar um estorno

Nem todo estorno vale a pena ser contestado. Para transações entre US$ 25 e US$ 50, o custo total das taxas de processamento, do tempo da equipe e da própria taxa de estorno muitas vezes excede o valor da transação. Os comerciantes devem estabelecer um limite mínimo para contestação e aceitar estornos de valor menor como um custo do negócio, em vez de gastar recursos em casos sem chances de sucesso ou que não sejam economicamente viáveis. Reserve a contestação para disputas em que o valor da transação justifique o esforço e nas quais você já tenha evidências sólidas e específicas para o código de motivo. Para um panorama mais completo sobre como tomar essa decisão, incluindo limites de ROI e quando considerações sobre o relacionamento com o cliente devem ser levadas em conta, consulte Quando lutar e quando perdoar.

Estornos em cartões de débito vs. cartões de crédito

O que fazer se alguém tiver usado seu cartão sem permissão

As reclamações por transações não autorizadas são a categoria mais comum de contestações envolvendo cartões de débito e a mais difícil de contestar sem a documentação adequada.

Quando um titular de cartão alega que seu cartão de débito foi utilizado sem permissão, a suposição inicial da emissora é que ocorreu uma fraude. É para resolver essa situação que a EFTA foi criada. O ônus da prova recai sobre o comerciante, que deve demonstrar que o titular do cartão autorizou a transação, o que é mais difícil de comprovar do que simplesmente provar que um produto foi entregue.

De acordo com as regras de responsabilidade da EFTA, a rapidez com que o titular do cartão comunica o uso não autorizado influencia o valor pelo qual ele é responsável: até US$ 50 se comunicado dentro de dois dias, até US$ 500 se comunicado após dois dias, mas dentro de 60 dias, e potencialmente o valor total se comunicado após 60 dias. Esse quadro foi concebido para proteger o titular do cartão. Do ponto de vista do comerciante, o que importa é a qualidade das evidências de autorização associadas à transação no momento em que ela foi processada.

A melhor defesa contra reclamações de transações não autorizadas é construída antes mesmo de a contestação surgir. Essa defesa deve ser montada com base no código de motivo que será apresentado, e não na transação de que você se lembra. No caso de reclamações por transações não autorizadas, isso significa, especificamente, os sinais da camada de autorização. A identificação do dispositivo, a comparação do endereço IP com pedidos anteriores, a consistência entre os endereços de cobrança e entrega e a verificação do CVV contribuem para formar um registro de autorização capaz de refutar uma reclamação falsa. O peso que os emissores atribuem a cada sinal varia; alguns priorizam a confirmação de entrega acima de tudo, outros tratam a consistência de IP e dispositivo como indicadores mais fortes. Sempre que possível, compile todos os sinais disponíveis em vez de confiar em um único ponto de dados. Para pedidos de alto valor, a confirmação de assinatura na entrega adiciona outra camada. Para bens digitais, registros de acesso com data e hora vinculados à conta do titular do cartão são frequentemente o que separa uma resposta vencedora de uma perdida.

Produtos físicos:

- A impressão digital do dispositivo e o endereço IP corresponderam a pedidos anteriores do mesmo cliente

- Coerência entre o endereço de cobrança e o endereço de entrega no histórico de pedidos

- Verificação do CVV confirmada no momento do pagamento

- Confirmação de assinatura no momento da entrega para pedidos de alto valor

- A data e hora registradas pela transportadora e a foto da entrega estavam disponíveis

Produtos digitais:

- Registros de acesso com data e hora vinculados à conta do titular do cartão

- Endereço IP e ID do dispositivo registrados no primeiro acesso

- Confirmação automática de entrega com registro da hora de acesso

Todas as transações:

- E-mail de confirmação pós-compra com referência ao produto específico, endereço de entrega e data

- Histórico de comunicação com o cliente, mostrando interações anteriores com a conta

A fraude amigável, classificada como uso não autorizado, é particularmente comum nesta categoria. O titular do cartão sabe como formular uma contestação de forma a acionar o mecanismo de resposta a fraudes do banco. Os comerciantes que não possuírem documentação pós-compra que vincule o titular do cartão à transação perderão esses casos, mesmo quando estiverem totalmente certos.

Os serviços de alerta de estorno, disponíveis por meio de diversos fornecedores, incluindo diretamente a rede do seu cartão, oferecem aos comerciantes uma janela de intervenção antes que uma reclamação não autorizada se transforme formalmente em um estorno — um curto período em que um reembolso ou uma resolução direta costuma ser mais econômico do que o custo de contestar uma disputa que envolva códigos de fraude. Para as disputas que seguirem adiante, avalie os fornecedores com base nas taxas de sucesso específicas do seu setor e no volume de disputas, e não em números gerais, antes de se comprometer com uma plataforma.

Os estornos de cartão de débito recompensam a preparação, e não a reação.

Os estornos de cartões de débito não são, em essência, mais difíceis de contestar do que os de cartões de crédito. No entanto, eles são menos tolerantes com processos reativos. O marco legal é mais restrito, os prazos são mais curtos e a presunção inicial em reclamações não autorizadas favorece o titular do cartão.

Os comerciantes que vencem essas disputas de forma consistente não estão trabalhando mais. Eles estão agindo mais cedo. As provas necessárias para vencer um estorno de cartão de débito são reunidas durante o atendimento do pedido, e não depois que a notificação da disputa chega. Quando o prazo começa a correr, o caso já está resolvido ou não está.

Estornos?

Não são mais problema seu.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

.png)