%201.svg)

O que é fraude no comércio eletrônico? Tipos comuns e melhores práticas

Chargebacks?

Não é mais problema seu.

Recupere 4 vezes mais chargebacks e PREVENÇÃO — até 90% dos e-mails recebidos —, com tecnologia de IA e uma rede global Rede de 20.000 Lojistas.

A fraude no comércio eletrônico raramente se anuncia, e é por isso que a maioria dos incidentes passa despercebida até que o dano já esteja feito. Os fraudadores exploram brechas previsíveis em que os incentivos superam o risco, visando tudo, desde fluxos de pagamento até a fase pós-compra disputas. A lógica subjacente é consistente: Incentivo × Acessibilidade × Anonimato ÷ Atrito. Quando essa equação favorece o invasor, a fraude ocorre. Detecção significa interpretar padrões, em vez de sinais isolados. Prevenção significa alterar a dinâmica econômica (aumentar o atrito, restringir o acesso, reduzir o anonimato) até que os ataques deixem de valer a pena. Chargeflow PREVENÇÃO existe para garantir que suas defesas se expandam mais rapidamente do que sua exposição.

A fraude no comércio eletrônico raramente se apresenta de forma caótica. Na maioria das vezes, ela se disfarça de sucesso: vendas recordes, taxas de aprovação em alta e alcance global cada vez maior. Aparentemente, todos os indicadores melhoram, enquanto as margens de lucro se deterioram silenciosamente.

À medida que o comércio digital cresce, também aumentam os incentivos para explorá-lo. Os fraudadores estão evoluindo mais rapidamente do que os controles tradicionais. Eles têm como alvo tudo, desde credenciais roubadas até a “ disputas ” pós-compra.

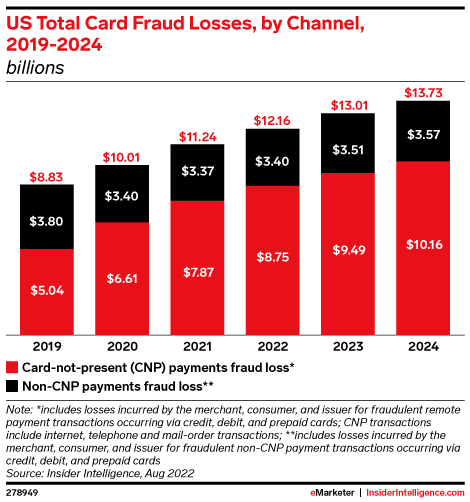

O impacto financeiro é igualmente grave. Estimativas do setor indicam que, para cada US$ 1 perdido devido à fraude, Lojistas incorre em pelo menos US$ 4,61 em custos totais, uma vez que se levam em conta chargebacks, a interrupção operacional e os danos à reputação.

Apesar de se prever que os gastos globais com prevenção de fraudes ultrapassem US$ 100 bilhões até 2027, as perdas continuam aumentando. Essa discrepância entre investimento e eficácia é prova de que a fraude não é algo que se resolve simplesmente jogando dinheiro e esperando que desapareça.

É por isso que elaboramos este guia para você. Ele detalha as formas mais comuns de fraude no comércio eletrônico e apresenta estratégias práticas para Reduza os riscos sem prejudicar a experiência do cliente.

O que é fraude no comércio eletrônico?

No sentido mais amplo, a fraude no comércio eletrônico consiste em todos e quaisquer atos fraudulentos cometidos na plataforma de um site de comércio eletrônico Lojistacom o objetivo de obter ganhos financeiros ou bens de forma ilegal.

Mas, para uma empresa moderna, essa definição é bastante passiva. A fraude no comércio eletrônico consiste na exploração econômica de sistemas digitais para obter ganhos indevidos. Ela ocorre sempre que a recompensa supera o custo, o esforço e o risco de ser descoberta. Em outras palavras, a fraude segue uma lógica previsível.

Podemos expressar essa lógica por meio de um modelo simples, a Equação da Explorabilidade, que quantifica como o incentivo, a acessibilidade, o anonimato e o atrito interagem:

Fraude no comércio eletrônico = Incentivo × Acessibilidade × Anonimato ÷ Atrito.

Quando se analisa a fraude no comércio eletrônico sob essa perspectiva, ela deixa de ser uma falha no sistema. Percebe-se que se trata de uma exploração calculada e deliberada das brechas de confiança no seu fluxo de checkout. A fraude é um modelo de negócios.

Sinais de alerta e indícios de fraude no comércio eletrônico

A detecção de fraudes em um ambiente de alta velocidade resume-se, essencialmente, ao reconhecimento de anomalias contextuais. Se você esperar que apareça um único sinal de alerta óbvio, é provável que a exploração já tenha se disseminado. Em vez disso, a detecção eficaz de fraudes no comércio eletrônico depende da identificação de indicadores combinados da vulnerabilidade da plataforma.

Funciona assim:

1) Indicadores compostos ao nível da transação

Nenhum sinal de risco isolado justifica a recusa de uma transação. Uma VPN, um novo endereço de e-mail, um dispositivo desconhecido... cada um deles é insignificante por si só. O risco aumenta quando essas variáveis se combinam:

- Discrepância geográfica: um endereço de cobrança em uma região, um endereço IP em outra e um destino de entrega vinculado a um agente de carga conhecido ou a um centro de transbordo.

- O filtro de liquidez: pedidos em que um cliente novo ignora o comportamento normal de navegação para comprar a quantidade máxima permitida de itens com alto valor de revenda (por exemplo, cartões-presente).

- Degradação da identidade: transações de alto valor associadas a sinais de identidade “descartáveis”, como domínios de e-mail registrados nos últimos 30 dias ou números de telefone VoIP/prepagos sem histórico de cobrança verificado.

- Redirecionamento pós-compra: solicitações imediatas para Modifique com detalhes de envio ou para redirecionar um pacote pela transportadora logo após o processamento do pedido. Essa é uma tática comum de fraude de pagamento usada para contornar as verificações iniciais de endereço.

2) Sinais estruturais ao nível da plataforma

Um número excepcionalmente alto de solicitações de reembolso em uma categoria específica de produto ou região, ou um chargeback pico mensal, não significa necessariamente que sua plataforma esteja sob ataque. Muitas vezes, esses fatores podem ser gerenciados como um custo linear. Mas quando o volume de transações atinge níveis recordes, enquanto seu lucro líquido por pedido despenca silenciosamente, você está diante de um desacoplamento sistêmico. A vulnerabilidade da sua plataforma está sendo testada.

Acompanhe essas mudanças estruturais para Identifique ar essa dissociação:

- Taxa de aprovação e desvio na margem: quando as taxas de aprovação das transações e a margem líquida apresentam tendências opostas, pode estar diante de uma fraude de comércio eletrônico de alta velocidade. Isso geralmente é desencadeado inadvertidamente por mudanças nas políticas, como a remoção de uma etapa de verificação.

- Atraso no reembolso para o “Disputa ”: Dados de todo o ecossistema de pagamentos confirmam que os pedidos de reembolso recusados costumam se manifestar como “ chargebacks ” no nível bancário, de duas a quatro semanas depois. Essa é a definição clássica de fraude do tipo “chargeback ”, e constitui um ponto de inflexão estrutural. O requerente explora a lacuna entre a política de “ Lojista ” e as regras de proteção ao consumidor. Quando o instigador percebe que não consegue contornar suas barreiras internas com pedidos falsos de reembolso, ele passa para o nível bancário, onde o ônus da prova é menor.

- Alteração constante de identidades: um aumento repentino no número de novas contas que compartilham a mesma impressão digital do dispositivo ou o mesmo ID de hardware é um indicador claro de possível fraude. Embora os nomes e os cartões possam mudar, a “pegada digital” subjacente permanece constante, indicando um ataque coordenado por bots. Os especialistas têm alertado repetidamente sobre isso.

- Abuso concentrado de promoções: quando uma pequena parcela da sua base de usuários é responsável por um volume desproporcional de resgates promocionais, isso deve levantar suspeitas. É mais provável que seja resultado de esquemas de gerar ciclos de indicações ou de arbitragem de cupons, e não de fidelidade à marca.

Dito isso, vamos examinar os sistemas de detecção e prevenção de fraudes que funcionam para o 1% dos principais sites de comércio eletrônico Lojistas.

Como detectar e PREVENÇÃO fraudes no comércio eletrônico

Para detectar e PREVENÇÃO fraudes no comércio eletrônico, é preciso analisar sua loja da mesma forma que um invasor o faria. Por quê? Porque a fraude no comércio eletrônico é uma atividade econômica racional. Ela só ganha escala quando a conta bate para o fraudador. Ela se desenvolve no espaço entre a conversão (facilitar a compra) e a segurança (dificultar o roubo).

No momento em que você ajusta as variáveis da Equação de Vulnerabilidade de forma a tornar um ataque à sua loja mais oneroso do que a recompensa potencial, você efetivamente dissuade os fraudadores de terem você como alvo.

Aqui estão quatro dicas úteis para ajudá-lo a detectar e PREVENÇÃO fraudes no comércio eletrônico:

1) Implementar o atrito dinâmico

O atrito estático prejudica o crescimento, mas o atrito zero dizima as margens. A solução é o atrito dinâmico; você aciona etapas de verificação em instâncias com alto potencial de exploração.

A lógica é simples. Use pontuações ponderadas de fraude para penalizar comportamentos suspeitos. O objetivo é que o custo do ataque seja superior ao valor de revenda do SKU.

2) Fortalecer a camada de identidade

Endereços IP e e-mails são variáveis básicas. Considere concentrar-se na identificação de hardware e na biometria comportamental.

- Identificação de hardware: Rastreie as impressões digitais subjacentes do Canvas ou do WebGL. Conforme destacado anteriormente, os fraudadores podem falsificar 10.000 e-mails. Mas raramente conseguem simular 10.000 ambientes de hardware distintos.

- Cadência comportamental: os seres humanos têm um “ritmo”. Eles rolam a tela, hesitam, movem o mouse, etc. Os bots saltam de “Adicionar ao carrinho” para “Pagar agora” em milissegundos. Se a cadência comportamental não for humana, acione um bloqueio total, não apenas um aviso.

3) Eliminar a brecha do “Reembolso paraDisputa”

Plataformas como Chargeflow permitem que o Lojistas neutralize disputas antes que elas se concretizem. Usando pontuação de risco pré-atendimento, gatilhos automatizados de reembolso e desvio de chargeback , você pode interceptar rapidamente fraudes de alta probabilidade antes que elas afetem os resultados financeiros.

4) Risco por segmento de acordo com a liquidez do SKU

Considere aplicar regras de verificação rigorosas a SKUs de alta liquidez, que geralmente atraem pessoas mal-intencionadas. Se um produto tem um valor de revenda de 90% no mercado secundário, ele merece 90% mais atenção do que o restante do seu catálogo.

Igualmente importante, você poderia limitar o número de itens de alta liquidez que uma única “identidade digital” pode adquirir em um período de 30 dias, independentemente do nome da conta utilizado.

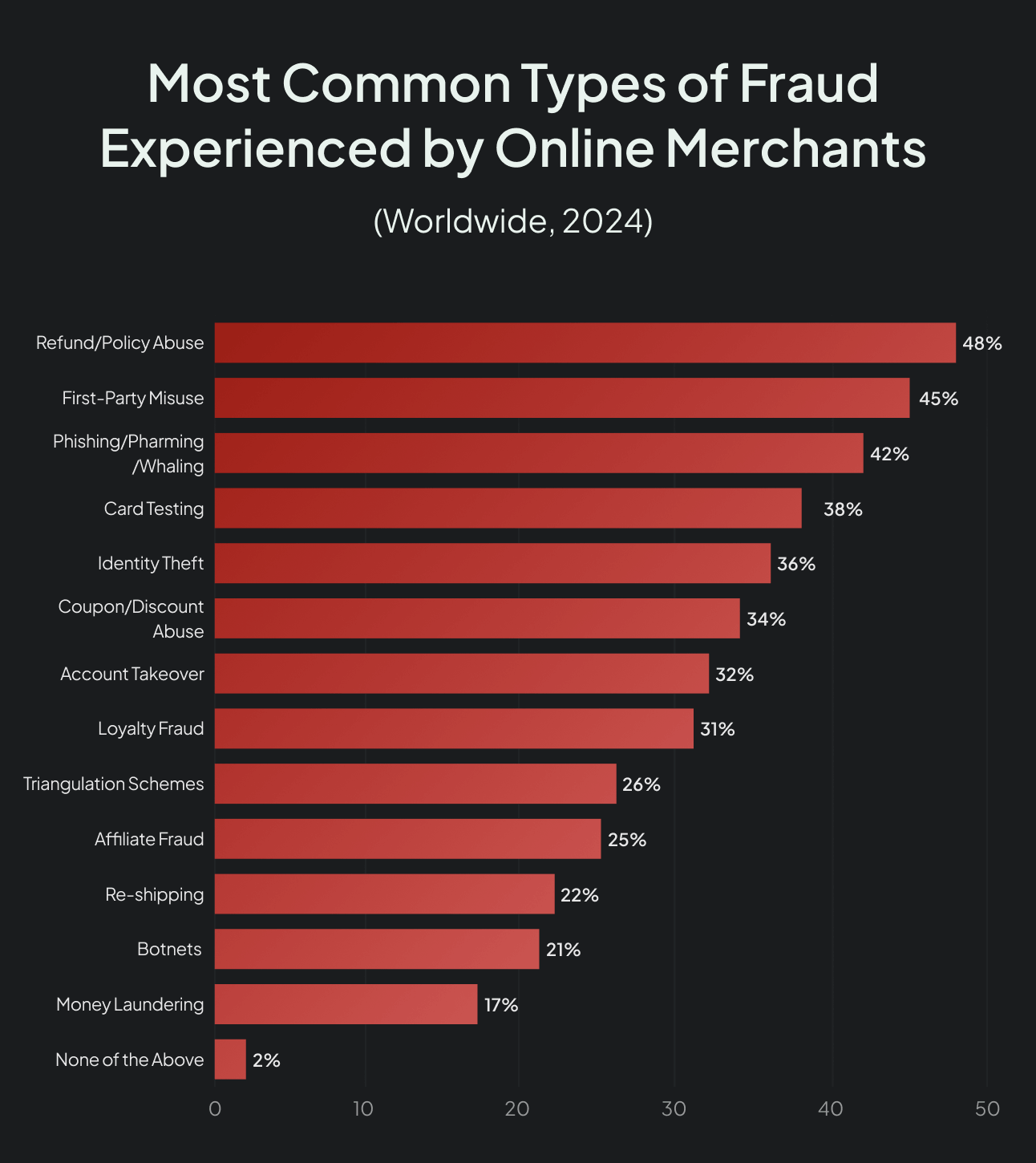

Explicação dos tipos mais comuns de fraude no comércio eletrônico

Para resolver o conflito entre crescimento e segurança, é necessário identificar os vetores de ataque utilizados para contornar seus limites de confiança.

Fraude sem a presença do cartão (CNP)

O CNP é a forma mais comum de roubo digital, que ocorre quando dados de cartões de crédito roubados são utilizados para transações. O CNP moderno evoluiu do simples uso de números roubados para a manipulação de dados. Os fraudadores utilizam bots para combinar dados de cartões roubados com “Fullz” vazados (nome, data de nascimento, CPF) a fim de passar nas verificações básicas de AVS (Verificação de Endereço). Se a sua única defesa for a verificação da data de validade, você estará, essencialmente, totalmente vulnerável.

Fraude por pessoas próximas (Abuso deChargeback )

Quando um instigador disputas realiza uma transação legítima, ele está apostando em uma brecha no sistema. Ele sabe que as regras bancárias costumam ser mais flexíveis do que a sua política de devolução. A fraude amigável prospera na zona cinzenta em que os dados de atendimento do seu pedido não são compartilhados com o departamento de Disputa do banco. Trata-se menos de um problema com o produto e mais de uma arbitragem de políticas.

Fraudes relacionadas a devoluções e reembolsos

Aproveitando-se das demoras operacionais, os fraudadores Lojistas priorizam “Reembolsos Instantâneos” em detrimento de inspeções rigorosas. Táticas como o “wardrobing” (devoluções de uso único), envio de caixas vazias ou “double-dipping” (solicitar reembolso enquanto se fica com o item) prosperam graças a essa rapidez. Os apostam que seu sistema automatizado processará o crédito antes que um funcionário no depósito descubra a fraude.

Fraude por apropriação de conta (ATO)

Em um caso de roubo de identidade, os fraudadores utilizam credenciais vazadas para acessar contas de clientes existentes. Ao aproveitar os métodos de pagamento e pontos de fidelidade armazenados, eles exploram o histórico “confiável” da conta para contornar os filtros padrão. O sinal decisivo não é a identidade, mas a mudança de comportamento, como uma mudança repentina no endereço de entrega ou uma compra de alto valor em uma conta inativa.

Fraude por triangulação

A fraude por triangulação é um processo sofisticado de três etapas no qual você acaba se tornando, sem saber, um revendedor direto de mercadorias roubadas:

- Um golpista coloca seu produto à venda com um grande desconto em uma plataforma de comércio eletrônico de terceiros.

- Um cliente legítimo compra o produto com desconto, fornecendo seu endereço de entrega real e dinheiro “limpo” ao fraudador.

- O fraudador usa um cartão de crédito roubado para comprar o produto na sua loja, solicitando que você o envie ao cliente legítimo.

Você recebe a receita inicialmente, mas a inevitável cobrança de “ chargeback ” (cobrança por fraude) proveniente do cartão roubado acabará por recuperar esse valor. Enquanto isso, o fraudador desaparece com o dinheiro limpo. Você perdeu o estoque, os custos de envio e a taxa de “ Disputa ”, tudo isso ao concretizar uma “venda” para um criminoso.

Testes de cartões e ataques BIN

Essa sondagem de infraestrutura utiliza bots para “validar” milhares de números de cartões roubados, realizando microcompras no seu site para verificar quais deles estão ativos. Se o seu processo de checkout permite tentativas ilimitadas sem CAPTCHA ou bloqueio de velocidade, sua plataforma está sendo usada como uma ferramenta de validação gratuita por uma quadrilha internacional de fraudes.

Phishing e engenharia social

Trata-se de um ataque que explora a vulnerabilidade humana, no qual um golpista utiliza e-mails ou SMS enganosos (smishing) para induzir sua equipe a revelar dados confidenciais. É a maneira mais fácil de contornar a autenticação de dois fatores (2FA) ou as impressões digitais de dispositivos físicos. Nenhum software será capaz de protegê-lo se um representante do atendimento ao cliente for induzido a redefinir a senha de uma conta de alto valor sem a devida verificação.

Abuso de promoções e cartões-presente

A exploração do filtro de liquidez envolve o acúmulo de cupons, a exploração de ciclos de indicação ou o uso de cartões roubados para comprar cartões-presente. Como os cartões-presente funcionam como “dinheiro digital” — impossíveis de rastrear e revendíveis instantaneamente —, eles representam o alvo ideal para a extração de valor.

Vendas em grande volume de cartões-presente para novas contas raramente são sinal de fidelidade à marca. Em vez disso, esses padrões servem como um indicador principal de lavagem de dinheiro ou esvaziamento de cartões.

A fraude amigável é uma forma de fraude no comércio eletrônico?

Tecnicamente, sim. No entanto, do ponto de vista estratégico, a fraude amigável é uma forma de arbitragem de políticas, em que um cliente se aproveita da discrepância entre suas regras internas e as políticas de proteção ao consumidor mais flexíveis do banco.

A razão pela qual a fraude “ chargeback ” é problemática para o setor é que a fraude é cometida por um cliente de verdade. Enquanto a fraude por terceiros envolve um criminoso, a “friendly fraud” envolve um titular de cartão que usa o sistema bancário como arma para contornar seus controles internos.

Utilizando IA e Aprendizado de Máquina para Combater Fraudes no Comércio Eletrônico

Há muito a aprender com a forma como o PayPal utilizou o aprendizado de máquina para resolver seus problemas de fraude no início dos anos 2000. A fraude havia ultrapassado 120 pontos-base (1,2%), representando um prejuízo de cerca de US$ 12 milhões por mês, ou aproximadamente US$ 2.300 por hora. Como escreveu mais tarde o ex-diretor de marketing Eric Jackson no livro *The PayPal Wars*, se não fosse controlada, a fraude teria levado a empresa à ruína.

O cofundador Max Levchin respondeu criando o “Igor”, um mecanismo adaptativo de risco que combinava regras especializadas com uma rede neural de autoaprendizagem Rede — um dos primeiros sistemas comerciais de big data. Poucos meses após a implantação do Igor e do CAPTCHA, a produtividade no combate à fraude aumentou oito vezes, mesmo com quase um sexto da empresa dedicada em tempo integral à gestão de riscos. Em meados de 2001, a taxa de fraudes caiu para 0,49% e, no final do ano, para 0,37% — um desempenho líder no setor.

O controle de fraudes por IA não só salvou o PayPal, como também garantiu seu domínio.

Integrando a IA à Estrutura de Explorabilidade

A IA já não é apenas um recurso, algo que se ativa dentro de uma ferramenta antifraude. É um mecanismo de decisão adaptativo que está no centro das receitas, do risco e da experiência do cliente.

É fundamental destacar isso. As regras tradicionais do tipo “Se-Então” são estáticas e facilmente passíveis de engenharia reversa. Os modelos avançados de aprendizado de máquina (ML) mudam essa dinâmica ao quantificar a incerteza em centenas de dimensões em milissegundos.

É aí que entra o modelo de vulnerabilidade "Fraude no comércio eletrônico = Incentivo × Acessibilidade × Anonimato ÷ Atrito" .

Veja como a IA afeta cada variável:

1) Reduz o anonimato: a identificação por impressão digital de hardware, a biometria comportamental e os dados do consórcio tornam mais difícil para os fraudadores atuarem com identidades descartáveis. Quando a rotatividade constante de identidades se torna detectável, a exploração se torna exponencialmente mais difícil.

2) Aumenta a restrição de forma seletiva: a autenticação baseada em risco aplica restrições apenas quando necessário, elevando o custo para o invasor sem prejudicar os clientes legítimos. O objetivo é fazer com que o custo do ataque exceda a recompensa.

3) Não altera os incentivos: a IA não consegue tornar seus produtos de alta liquidez menos atraentes para os fraudadores. Você ainda precisa de uma gestão de riscos no nível do SKU e de regras de verificação baseadas na liquidez.

4) Gerenciar a acessibilidade de forma dinâmica: a IA permite que você continue acessível aos clientes legítimos, ao mesmo tempo em que torna cada vez mais difícil para os fraudadores explorarem o sistema, alcançando o equilíbrio ideal entre conversão e segurança.

A IA não elimina necessariamente a fraude. Ela apenas redistribui quem arca com os custos. O segredo está em usar a IA para reequilibrar adequadamente o atrito e o anonimato em toda a sua base de clientes.

Você não precisa desenvolver sua própria estrutura, como o PayPal. Várias ferramentas de combate à fraude têm alcançado resultados sem precedentes ao utilizar IA e aprendizado de máquina para PREVENÇÃO combater fraudes no comércio eletrônico. Essas ferramentas são fundamentais para qualquer estratégia moderna de prevenção de fraudes no comércio eletrônico.

Ferramentas indispensáveis para a prevenção de fraudes no comércio eletrônico

As seguintes ferramentas especializadas são os padrões atuais do setor para neutralizar fraudes em todas as etapas do funil:

| Categoria de ferramentas | Plataformas recomendadas | Função principal |

|---|---|---|

| Orquestração de ponta a ponta | Kount / Forter | Decisões em tempo real do tipo "Sim/Não" em cada transação. |

| Gerenciamento de bots | DataDome / Arkose Labs | Bloqueando tentativas de fraude com cartões e ataques de preenchimento de credenciais na borda da rede. |

| Fraude por parte de conhecidos / Chargeback | Chargeflow | Automação o completo do gerenciamento de alertas, chargeback desvio de chamadas, coleta de provas e Disputa apresentação de reclamações para recuperar receitas perdidas. |

| Verificação de identidade | SEON / Chargeflow DataVisor | Analisar rastros digitais (e-mail, telefone, IP) para Gere pontuações de confiança. |

| Defesa contra testes de bots | Captcha amigável | Proteção contra bots de baixo atrito que respeita a privacidade do usuário. |

Considerações finais sobre fraudes no comércio eletrônico

Combater a fraude no comércio eletrônico depende, acima de tudo, de onde você decide alocar recursos, criar restrições e definir a tolerância ao risco dentro da sua empresa. Cada fluxo de trabalho de fraude que você automatiza, cada “ Disputa ” que você antecipa e cada aprovação que você protege é uma decisão que afeta a margem de lucro. Você está recuperando receita que, de outra forma, seria perdida.

A verdade é que não é com a fraude no comércio eletrônico que você deve se preocupar. O que importa são os seus sistemas de resposta. Por quê? Porque você não perde necessariamente por causa de um ataque, mas por não saber quais ataques são lucrativos.

Mais uma vez, a fraude no comércio eletrônico raramente surge da noite para o dia. Ela corrói a margem de contribuição, se esconde nas taxas de reembolso e se disfarça de crescimento. Quando finalmente causa pânico entre os executivos, a curva de vulnerabilidade já mudou.

O objetivo, porém, não é zerar a fraude. Isso provavelmente é uma utopia.

O objetivo é o controle econômico:

- Mantenha o ROI do invasor abaixo do seu.

- Aplique pressão onde a liquidez for maior.

- Elimine a diferença no reembolso para oDisputa antes que ela se agrave.

- Acompanhe a divergência nas margens, e não apenas as taxas de aprovação.

Quando você reequilibra a equação Incentivo × Acessibilidade × Anonimato ÷ Atrito a seu favor, a fraude se desloca. E quando ela se desloca para longe de você, a escalabilidade se torna sustentável.

Essa é a diferença entre Lojistas , que gerenciam fraudes, e Lojistas , que superam esse problema. Essa é a diferença entre os clientes deChargeflow e seus concorrentes.

Evite que as fraudes no comércio eletrônico prejudiquem sua receita

Você pode responder a casos de fraude relacionados a chargebacks com evidências sólidas, em vez de perder receita devido a disputas que poderiam ser evitados. O Chargeflow automatiza a detecção de fraudes e Disputa a resposta de ponta a ponta, com o respaldo de uma garantia de ROI 4 vezes maior.

Comece de graçaChargebacks?

Não é mais problema seu.

Recupere 4 vezes mais chargebacks e PREVENÇÃO — até 90% dos e-mails recebidos —, com tecnologia de IA e uma rede global Rede de 20.000 Lojistas.

.png)