%201.svg)

La fraude amicale : une menace de 132 milliards de dollars pour les commerçants en ligne – et comment la combattre en 2026

Des rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

- La fraude amicale (abus de rétrofacturation) représente jusqu’à 75 % des pertes liées aux rétrofacturations et coûte aux commerçants environ 132 milliards de dollars par an.

- Cela se produit lorsqu'un client réel conteste un achat légitime et déjà livré au lieu de demander un remboursement, que ce soit par erreur ou intentionnellement.

- Vérifiez l'identité des acheteurs, clarifiez les libellés de facturation et utilisez les alertes de litige pour détecter les litiges avant qu'ils ne se transforment en rétrofacturations.

- Les procédures automatisées de contestation des rétrofacturations affichent désormais de meilleurs résultats que les processus manuels, avec des taux de réussite supérieurs à 75 %, contre une moyenne du secteur de 8,1 %.

Les marques de commerce électronique sont les plus touchées par ce problème ; c'est pourquoi les solutions spécialisées de prévention de la fraude amicale dans le domaine du commerce électronique associent des alertes automatisées à des procédures de recouvrement fondées sur des preuves.

La fraude amicale n'est pas le fait de cartes volées ou de réseaux criminels. Elle provient de vos propres clients. Vous avez honoré la commande. Le paiement a été validé. Le produit a été livré. Et pourtant, un rejet de débit a tout de même été effectué.

Avec 132 milliards de dollars de pertes annuelles, c'est désormais la principale cause des rétrofacturations dans le commerce électronique : de vrais clients contestent de vraies transactions.

Ce guide explique pourquoi cela se produit, comment l'éviter et comment s'en sortir lorsque cela arrive.

Réponse rapide : on parle de « fraude amicale » lorsqu’un véritable client conteste auprès de l’émetteur de sa carte un achat légitime et livré, au lieu de demander un remboursement au commerçant. La transaction ne présente aucun caractère frauduleux : le paiement a été autorisé et la commande a bien été livrée, mais le client demande tout de même un rejet de débit. Ce type de fraude représente aujourd’hui jusqu’à 75 % de l’ensemble des rejets de débit et coûte aux commerçants environ 132 milliards de dollars par an.

Qu'est-ce que la fraude amicale ?

La fraude amicale, également appelée « abus de rejet de débit » ou « fraude interne », consiste pour un titulaire de carte à contester un achat légitime en prétendant qu'il n'a pas été autorisé ou qu'il est frauduleux, dans le but d'obtenir un remboursement, tout en conservant souvent le produit.

La fraude amicale se distingue des autres cas de rejet de débit en ce que son auteur, le titulaire de la carte, est très probablement un client et non un fraudeur tiers. En d'autres termes, la transaction contestée ne justifie pas de demande de rejet de débit.

Bien que les facteurs déclencheurs et les circonstances varient d'un cas à l'autre, les titulaires de carte commettent des fraudes bienveillantes pour deux raisons principales:

- Ils ont oublié la transaction : il arrive que les titulaires de carte ne reconnaissent pas un prélèvement en raison d'un nom de commerçant peu clair sur le relevé ou d'abonnements oubliés. Les cas résultant de ce scénario sont appelés « fraude amicale involontaire ».

- Ils veulent escroquer les commerçants: certains titulaires de carte abusent du système de rejet de débit pour obtenir des biens ou des services gratuits en contestant un achat, même en l'absence de fausse déclaration de la part du commerçant. Ils recourent à cette stratégie pour se faire rembourser s'ils regrettent leur achat ou s'il ne leur plaît pas. Ce scénario correspond à la définition même de la fraude par rejet de débit.

« Les abus commis par les titulaires de cartes sont devenus plus fréquents et plus préjudiciables, tant pour les commerçants que pour les émetteurs, les acquéreurs et les autres partenaires de paiement qui prennent en charge les transactions de commerce électronique. » – Merchant Risk Council

L'évolution de la fraude amicale : pourquoi l'IA est plus importante que jamais

Les cas de fraude amicale ont été observés pour la première fois dans les statistiques relatives aux rétrofacturations en 2010. Avant cette date, les rétrofacturations classées sous des codes de motif de fraude étaient généralement rares. Elles sont presque toujours le signe d'une véritable fraude à la carte bancaire.

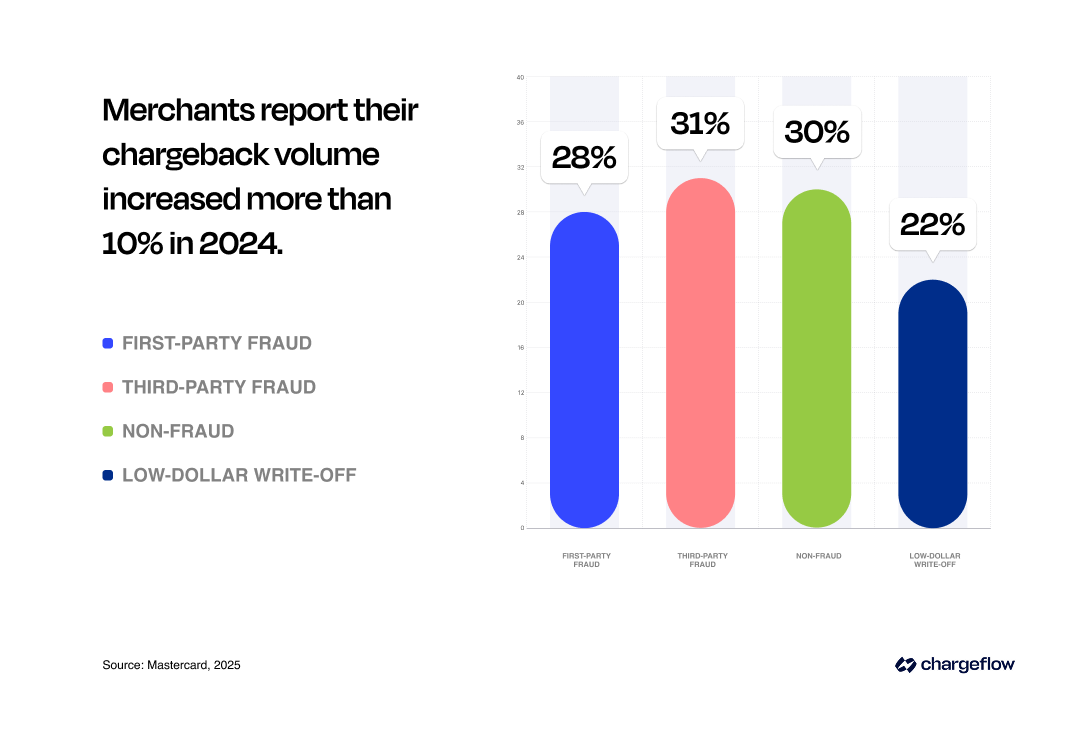

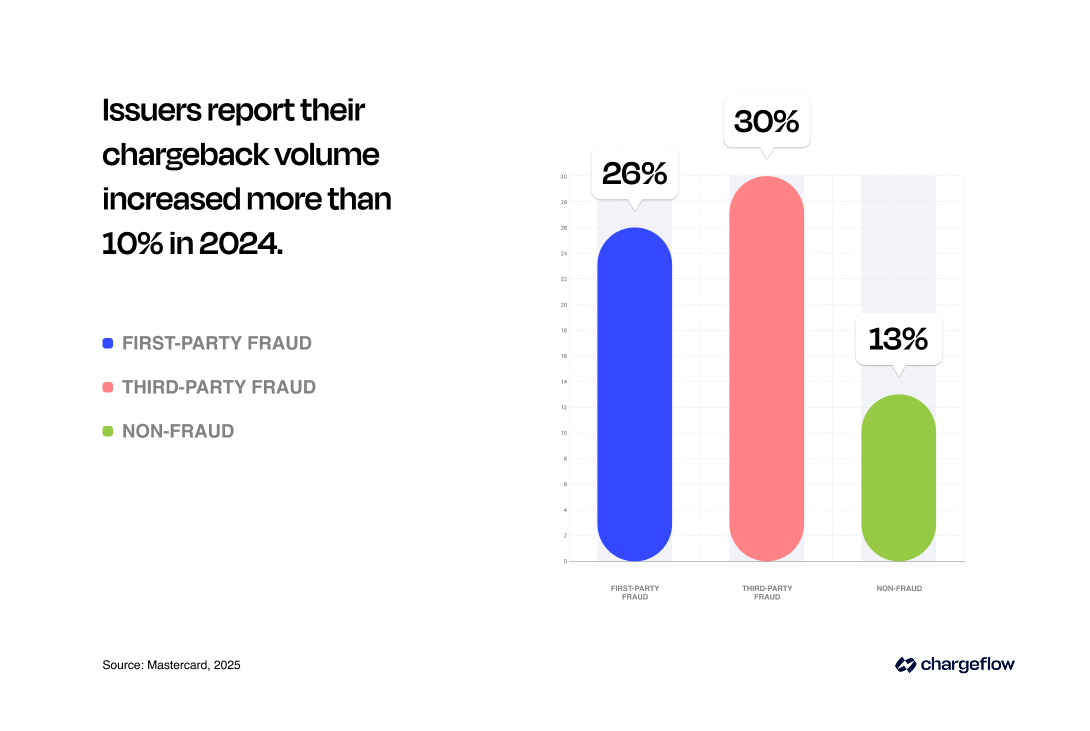

Aujourd'hui, la fraude amicale est le principal facteur à l'origine de l'augmentation des litiges avec les titulaires de carte : 79 % des commerçants ont signalé des cas de fraude interne en 2024, contre 34 % en 2023 (Visa Acceptance Solutions, 2024). Un litige coûte en moyenne 74 dollars aux commerçants (ce montant varie selon les secteurs, comme le montre l'image ci-dessous).

La forte augmentation du nombre de litiges a poussé les commerçants et les banques à adopter des systèmes de prévention de la fraude basés sur l'intelligence artificielle, des vérifications des données en temps réel et des outils automatisés de contestation.

Pourquoi cette hausse soudaine ?

Vous vous demandez ce qui explique cette augmentation fulgurante des pertes liées à la fraude ? Voyons cela de plus près :

1. L'explosion du commerce numérique

L'augmentation du nombre de transactions en ligne s'accompagne d'une hausse des litiges liés aux paiements, qu'ils soient justifiés ou non. La commodité du commerce électronique n'est pas sans inconvénient. Il est de plus en plus facile pour les titulaires de carte de contester une transaction plutôt que de contacter le commerçant pour trouver une solution.

2. L'évolution des comportements des consommateurs

Les titulaires de cartes s'attendent à un service rapide et fluide. Lorsqu'ils sont déçus, ils ont recours aux rétrofacturations. Les modèles d'IA comportementale permettent désormais de détecter rapidement les comportements d'achat ou les motifs de contestation inhabituels, ce qui permet de réduire les pertes au minimum.

3. Un système de rétrofacturation défaillant

À l'origine, le système de rejet de débit a été conçu comme un mécanisme équitable destiné à régler les litiges liés aux paiements. Mais il présente de graves lacunes. Les banques et les réseaux de cartes donnent la priorité au consommateur. Ce déséquilibre systémique facilite considérablement la fraude amicale commise intentionnellement par les titulaires de cartes.

De nombreux titulaires de carte préfèrent contester un prélèvement dès qu'ils constatent un problème plutôt que de contacter le commerçant. Pour ces derniers, il n'est pas facile de gagner ces litiges. Selon Mastercard, les commerçants ne remportent que 8,1 % des litiges qu'ils contestent.

4. L'influence des réseaux sociaux et les nouvelles tendances

Des plateformes telles que TikTok ont popularisé les « astuces de rejet de paiement », où les utilisateurs partagent des conseils pour contester des transactions légitimes (Forbes, 2024). Cette tendance favorise la fraude amicale chez les jeunes consommateurs.

En Europe, le secteur des paiements a constaté l'émergence d'une nouvelle forme de fraude amicale impliquant des virements bancaires plutôt que des paiements par carte de crédit. Les fraudeurs exploitent les règles relatives aux virements bancaires SEPA pour demander le rappel de paiements après leur règlement, sans l'accord du commerçant. Ce phénomène s'est amplifié, car certaines banques traitent de manière inappropriée les demandes de rappel SEPA SCT, annulant les paiements sans consulter le bénéficiaire, ce qui permet aux fraudeurs de récupérer les fonds après avoir reçu les biens ou les services.

5. La bataille technologique

La course à l’armement en matière d’IA qui bat son plein permet aux fraudeurs de contourner les mesures de sécurité traditionnelles. Les commerçants ont souvent du mal à détecter les litiges frauduleux avant qu’il ne soit trop tard. Comme Stripe , les fraudeurs d’aujourd’hui opèrent avec une précision industrielle, en s’appuyant sur des équipes sophistiquées d’ingénieurs, de responsables et d’analystes de données pour mettre en œuvre leurs stratagèmes à grande échelle. Les fraudeurs exploitent l’intelligence artificielle à chaque étape de l’attaque, ce qui signifie que les commerçants doivent eux aussi adopter l’IA pour rester dans la course, réduire les réclamations abusives et repérer les abus de première main plus rapidement que ne le permettraient jamais les systèmes manuels. Ce risque s’aggrave à mesure que des agents d’achat basés sur l’IA commencent à effectuer des achats pour le compte d’un client, soulevant de nouvelles questions relatives à la responsabilité en matière de rétrofacturation des agents IA et à la rétrofacturation dans le cadre du commerce par agent, auxquelles les commerçants n’avaient jamais eu à répondre auparavant.

Cependant, l’IA n’est pas seulement un outil au service des fraudeurs. C’est également une arme puissante de prévention dans divers secteurs. Par exemple, l’expérience de ScienceSoft montre que les solutions de détection de la fraude à l’assurance peuvent générer un retour sur investissement (ROI) compris entre 200 % et 1 000 % lorsqu’elles s’appuient sur les bons facteurs d’automatisation et d’analyse. Le Trésor américain a récemment annoncé que l’IA basée sur l’apprentissage automatique avait permis de prévenir et de récupérer plus de 4 milliards de dollars liés à la fraude au cours de l’exercice fiscal 24. Nous reviendrons plus en détail sur la prévention des rétrofacturations grâce à l’IA dans une section ultérieure.

Mettre en lumière les conséquences néfastes de la fraude interne

La fraude amicale touche les commerçants, les banques et même les auteurs de ces actes. Elle provoque un effet domino dans l'ensemble de l'écosystème du commerce électronique. Voici comment la fraude amicale affecte ces différents acteurs :

Les conséquences de la fraude amicale pour les commerçants

La fréquence des fraudes internes oblige désormais les entreprises à consacrer davantage de temps et de ressources à contester des cas sans fondement. Le résultat ?

- Baisse des recettes et difficultés financières.

- Une cannibalisation des ventes, car les marchandises perdues se retrouvent souvent sur les marchés secondaires.

- Des coûts de main-d'œuvre élevés dus à l'augmentation des effectifs nécessaire pour traiter les problèmes liés à la fraude.

- Perte de réputation ; les fraudes internes fréquentes font fuir les nouveaux clients et sapent la confiance de la clientèle existante.

- Baisse du chiffre d'affaires due à des mesures strictes mises en place par les magasins pour lutter contre la hausse des cas de fraude.

- Sanctions imposées par les partenaires de paiement, pouvant aller, dans les cas extrêmes, jusqu'à la perte des privilèges de paiement.

Malgré la mise en place de nouvelles mesures, telles que le programme « Compelling Evidence 3.0 » de Visa, visant à atténuer les conséquences graves pour les commerçants, la fraude amicale reste un problème coûteux qui a des répercussions en aval.

Mais cela complique également la situation pour les banques, qui se retrouvent entraînées dans des litiges entre clients et commerçants, auxquels elles ne seraient normalement pas parties prenantes.

Les conséquences de la fraude amicale pour les banques

Les réseaux de cartes tels que Visa, Mastercard, Amex et Discover fixent des conditions de participation aux banques qui émettent et traitent leurs cartes. Ces réseaux utilisent les rétrofacturations comme un mécanisme de protection des consommateurs afin de renforcer la confiance dans les paiements par carte et d'encourager leur utilisation, tout en s'évitant des sanctions réglementaires. Cependant, les rétrofacturations exposent également les banques à des risques opérationnels et financiers.

- Coûts liés aux litiges: les banques doivent gérer le processus d'annulation des transactions, payer des frais supplémentaires et investir dans le traitement et les enquêtes. Ces tâches mobilisent d'importantes ressources, et bien que les banques puissent répercuter une partie des coûts sur les commerçants par le biais des frais de rejet de débit, elles subissent souvent des pertes considérables, en particulier dans les environnements caractérisés par un volume élevé de transactions ou un taux de litiges important.

- Érosion de la confiance: les émetteurs de cartes sont censés protéger les titulaires de cartes. Cependant, le fait de se ranger systématiquement de leur côté dans le cadre de réclamations peu fondées ou sans fondement, en particulier lorsque les commerçants ne peuvent pas présenter de preuves convaincantes, peut nuire aux relations avec les entreprises légitimes. À long terme, cela sape la confiance des commerçants dans l'écosystème des paiements.

- Pressions en matière de conformité: la multiplication des fraudes internes alourdit les obligations de conformité des établissements financiers, ce qui entraîne une augmentation des coûts opérationnels.

Les conséquences de la fraude amicale pour les titulaires de carte

Les rétrofacturations abusives et frauduleuses sont particulièrement préjudiciables aux commerçants. Mais elles ont également des conséquences pour leurs auteurs.

Même si les peines d'emprisonnement sont rares, les titulaires de carte qui effectuent de faux rejets de débit s'exposent tout de même à des sanctions, notamment :

- Perte d'accès aux achats, les commerçants suspendant et mettant sur liste noire les titulaires de carte qui se livrent à de la fraude amicale.

- Perte des droits bancaires, certaines banques clôturant les comptes des titulaires de cartes connus pour se livrer à des fraudes par rejet de débit.

- Un mauvais score de crédit, tout comme la perte des droits bancaires, nuit au score de crédit du titulaire de la carte en raison d'une utilisation insuffisante du crédit. Une surveillance régulière du crédit peut aider les titulaires de carte à repérer des changements inattendus ou des activités inhabituelles susceptibles d'affecter leur profil de crédit.

- Le fait de déposer une demande de remboursement abusive signifie que le titulaire de la carte renonce à toute possibilité de voir son litige résolu, et si vous obtenez gain de cause, l'affaire est définitivement classée.

Cela dit, il incombe toujours aux commerçants de combler toutes les failles susceptibles de donner lieu à une fraude amicale.

Comment prévenir la fraude amicale

L'une des raisons pour lesquelles la fraude amicale est si difficile à gérer pour les commerçants est que certaines réclamations sont fondées. Certains titulaires de carte sont honnêtes. Il se peut que le titulaire de la carte ait signalé un véritable problème.

Par exemple, la transaction a été effectuée par un mineur et le titulaire de la carte souhaite l'annuler, mais la procédure prend trop de temps en raison des règles de votre magasin.

Dans cette optique, vous trouverez ci-dessous des mesures préventives (qui s'inscrivent dans une stratégie plus large de réduction des rétrofacturations ) que vous pouvez mettre en œuvre pour empêcher la fraude amicale de grever votre bilan.

1. Avant les transactions :

- Vérifier l'identité de l'acheteur afin d'empêcher toute transaction non autorisée

- Demander aux clients de vérifier et de confirmer leurs commandes avant de finaliser leur achat.

- Présentez votre politique de retour et assurez-vous que le client en accepte les conditions.

- Pensez à passer un coup de fil pour confirmer l'achat et régler les éventuelles divergences lorsqu'il s'agit d'une transaction d'un montant élevé ou d'un nouveau client.

- Faites appel à des prestataires de services de paiement sécurisés qui respectent les normes de sécurité requises.

- Recueillez autant de données que possible, notamment l'historique des commandes et les coordonnées, afin de lutter contre les risques de fraude (consultez notre guide sur la prévention de la fraude dans le commerce électronique pour un cadre complet), et utilisez des contrôles d'identité et de comportement basés sur l'IA pour détecter les abus commis par les clients eux-mêmes avant qu'un litige ne survienne.

2. Après les transactions :

- Envoyez à l'acheteur un récapitulatif détaillé de la commande, comprenant la description de la transaction, le numéro de commande et les détails, et assurez-vous qu'il puisse y accéder en ligne. Cependant, l'ajout d'alertes de litige basées sur l'IA et d'un suivi du comportement permet de réduire considérablement les risques.

- Proposer un suivi en temps réel pour limiter les remords de l'acheteur ou les doutes liés à la livraison.

- Contactez les clients après la livraison pour vérifier qu'ils ont bien reçu leur commande et qu'ils en sont satisfaits ; cet outil vous sera utile en cas de rejet de paiement.

- Encouragez les clients à laisser des avis et des commentaires afin d'identifier les lacunes ou de mettre en avant votre image de marque auprès des prospects.

- Respectez les meilleures pratiques du secteur en matière de comptabilisation et d'enregistrement des transactions.

- Utilisez les alertes de rejet de débit pour prévenir la fraude amicale avant qu'elle ne se produise.

🔥Pour en savoir plus sur la prévention de la fraude amicale: consultez notre guide sur les stratégies concrètes visant à réduire les rétrofacturations en s'appuyant sur la psychologie du consommateur. Je vous recommande également cet article qui explique comment les vendeurs de biens numériques peuvent lutter contre la hausse de la fraude liée aux rétrofacturations.

Comment contester efficacement les rétrofacturations liées à la fraude amicale

Si vous vous demandez s'il est possible de gagner un procès pour fraude amicale, la réponse est OUI !

Mais pour réussir, il faut s'appuyer sur des données solides et mettre en place des processus efficaces.

Sérieusement, vous ne devez pas continuer à comptabiliser ces pertes comme des coûts des ventes, ce qui revient à une double perte. En agissant ainsi, vous encouragez involontairement les fraudeurs à poursuivre leurs agissements. Et, comme nous l’avons déjà souligné, un nombre excessif de rétrofacturations affecte vos privilèges en matière de traitement des paiements. Si vous ne parvenez pas à maintenir votre taux de rétrofacturation en dessous du seuil autorisé par le réseau de cartes, vous serez soumis au programme de surveillance du réseau et vous vous exposerez à de lourdes amendes.

Alors, comment contester une fraude amicale et obtenir gain de cause ? Vous pouvez envisager deux stratégies :

Option A: Contestation manuelle d'un rejet de débit

Si vous décidez de procéder à une contestation manuelle, préparez-vous à rassembler des preuves complètes et convaincantes, telles que :

- Preuve de livraison (par exemple, reçus signés, suivi de commande),

- Correspondance entre la signature du titulaire de la carte et l'adresse IP pour les transactions en ligne,

- Copies des tickets de caisse,

- Captures d'écran de la politique de retour lors du paiement.

- Communications pertinentes avec les clients, etc.

Vous devez envoyer vos documents dans les meilleurs délais, dans le format requis et conformément aux règles des réseaux de cartes, et donner suite si des justificatifs supplémentaires vous sont demandés.

Cela dit, les méthodes traditionnelles de gestion des rétrofacturations s'avèrent de moins en moins efficaces, car les titulaires de carte peuvent désormais déposer une contestation d'un simple clic. Ce processus est fastidieux et chronophage, et donne souvent de maigres résultats : le taux de réussite n'est que de 8,1 % (Mastercard, 2025).

Même les grandes institutions financières et les réseaux de cartes reconnaissent la complexité du processus traditionnel de rejet de débit. Mastercard déclare : « Le processus de rejet de débit est coûteux et chronophage. Il n’est donc pas surprenant que les institutions financières (IF) délaissent l’examen manuel par des agents humains au profit d’analyses s’appuyant sur l’automatisation ou des modèles basés sur l’IA. »

Option B: Contestation automatisée d'un rejet de débit

Des systèmes de pointe tels que Chargeflow l'ensemble du cycle de vie des demandes de remboursement, ce qui vous permet de remporter les litiges sans lever le petit doigt. Le taux de réussite s'est toujours situé au-dessus de la moyenne du secteur, à plus de 75 %.

Ce qui Chargeflow formidable avec un système automatisé de gestion des rétrofacturations comme Chargeflow qu'il :

- Utilise l'IA pour analyser en temps réel le comportement des clients afin de détecter les fraudes collabo-clients imminentes, en se concentrant sur l'intention du client plutôt que sur son identité.

- Entraîne des modèles d'apprentissage automatique à partir de données historiques afin de détecter les divergences entre les transactions réelles et les rétrofacturations frauduleuses, ce qui lui permet de garder une longueur d'avance en matière de prévention des litiges.

- Simplifie le traitement des rétrofacturations, réduit au minimum les tâches manuelles et permet aux commerçants de récupérer facilement leurs recettes.

- Vous aide à bloquer les clients indésirables ou à prévenir les rétrofacturations avant qu'elles ne se produisent.

Au fait, vous ne payez que pour les rétrofacturations contestées avec succès.

Face à l'explosion du nombre de rétrofacturations, qui s'élève à 261 millions rien que cette année, les commerçants privilégient désormais les technologies et les outils de pointe pour rationaliser la gestion des rétrofacturations.

🛑Découvrez cette étude de cas consacrée à Elementor, Chargeflow , et voyez comment l'automatisation des rétrofacturations protège les commerçants contre la fraude amicale.

Réflexions finales sur la fraude amicale

Toutes les études, tous les rapports et tous les commentaires sur les tendances en matière de rétrofacturation aboutissent à une même conclusion : la fraude amicale constitue un défi croissant pour les entreprises du commerce électronique. Il s'agit d'un défi qui représente 132 milliards de dollars par an, sans qu'une issue ne soit en vue. L'intelligence artificielle devient un outil essentiel pour comprendre les schémas transactionnels et réduire l'impact des abus commis par les clients eux-mêmes.

Lorsque des titulaires de carte accusent un commerçant de « fraude amicale », cela entraîne inévitablement des pertes financières, des pénalités et une atteinte à la réputation. Sans mesures proactives, telles que la correction des failles de sécurité avant le traitement des transactions et le recours à une gestion automatisée des rétrofacturations pour se prémunir contre les escrocs, il sera extrêmement difficile de faire face à la fraude amicale. Les systèmes de gestion des rétrofacturations basés sur l'IA offrent aux commerçants un moyen plus rapide et plus précis de prévenir les litiges et de renforcer leurs preuves en temps réel, ce qui est désormais essentiel pour garder une longueur d'avance sur les tendances croissantes en matière de fraude.

Certes, il est impossible d'empêcher tous les cas de fraude amicale. Mais vous pouvez réduire leur fréquence et faire valoir vos droits face aux réclamations injustifiées qui passent entre les mailles du filet. Alors, n'attendez plus ! Automatisez dès aujourd'hui la gestion de vos rétrofacturations.

Les entreprises de commerce électronique sont confrontées à une multitude de défis aujourd'hui. La dernière chose dont vous avez besoin, c'est de laisser la gestion des rétrofacturations au hasard.

Points clés à retenir

- Ordre de grandeur: au moins 75 % des pertes liées aux rétrofacturations (soit 132 milliards de dollars) sont imputables à la fraude interne.

- Prévention: vérifiez l'identité des acheteurs, clarifiez les frais, faites preuve de réactivité, proposez des remboursements si nécessaire et utilisez les alertes de litige pour empêcher les rétrofacturations dès leur apparition. L'IA peut également signaler les comportements à haut risque avant même qu'un litige ne survienne.

- Litiges: les commerçants délaissent le traitement manuel des contestations au profit d'un traitement automatisé plus efficace, qui offre des taux de réussite plus élevés sans stress. L'IA renforce les éléments de preuve, réduit le travail manuel et améliore l'issue des litiges.

En combinant des stratégies proactives, des analyses basées sur l'intelligence artificielle et un engagement en faveur du secteur, les commerçants peuvent renverser la tendance face à la fraude amicale. Bonne chance !

FAQ sur la fraude amicale

Qu'est-ce que la « fraude amicale » en termes simples ?

La fraude amicalese produit lorsqu'un véritable client conteste un prélèvement légitime auprès de sa banque au lieu de demander un remboursement au commerçant. L'achat a bien eu lieu, le produit a été livré et le paiement a été autorisé, mais le client demande quand même un rejet de débit. Malgré son nom, cette pratique n'a rien d'« amical » pour les commerçants.

Qu'est-ce que la fraude amicale accidentelle ?

La fraude amicale accidentelle(ou involontaire) se produit lorsqu'un titulaire de carte ne reconnaît véritablement pas un prélèvement, souvent en raison d'un nom de commerçant peu clair sur son relevé ou d'un abonnement oublié, et qu'il le conteste sans avoir l'intention de frauder le commerçant. Elle se distingue de la fraude amicale intentionnelle, dans laquelle le titulaire de carte reconnaît l'achat mais le conteste quand même afin d'obtenir des produits gratuits ou un remboursement. Des descriptions de facturation claires et des confirmations de commande proactives constituent le meilleur moyen de prévenir ce type de fraude accidentelle.

Quelle est la différence entre la fraude amicale et la fraude par rejet de débit ?

La fraude par rejet de débitest un terme générique. La fraude amicale est un type spécifique de fraude dans lequel la personne qui a effectué l'achat est également celle qui le conteste. La fraude criminelle implique une carte volée et une transaction non autorisée. La fraude amicale implique un client légitime et une transaction valide, ce qui la rend justement plus difficile à détecter et à combattre.

La fraude amicale est-elle illégale ?

La fraude amicale intentionnelle, qui consiste pour un client à déposer sciemment une contestation abusive afin de conserver des marchandises ou d'obtenir un remboursement auquel il n'a pas droit, est techniquement considérée comme une fraude au regard de la loi dans la plupart des juridictions. Dans la pratique, les poursuites sont rares. Mais des conséquences existent bel et bien : les commerçants peuvent mettre les récidivistes sur liste noire, et les banques peuvent fermer les comptes ou restreindre les droits de contestation des clients qui font preuve d'un comportement abusif récurrent.

Comment puis-je prouver à ma banque qu'il s'agit d'une fraude amicale ?

Vousne pouvez pas vous adresser directement à la banque ; vous devez suivre la procédure de contestation de rejet de débit auprès du réseau de cartes. Les preuves les plus importantes sont les suivantes : preuve de livraison (horodatage du transporteur, confirmation de signature), preuve d'autorisation (adresse IP, empreinte numérique de l'appareil, historique de connexion pour les biens numériques), journaux des communications avec le client et description claire de votre politique de remboursement affichée lors du paiement. L'objectif est d'établir un lien entre le titulaire de la carte et la transaction d'une manière que l'émetteur ne puisse ignorer.

Qu'advient-il des clients qui commettent une fraude amicale ?

La plupart d'entre euxne subissent aucune conséquence juridique, mais les répercussions sont bien réelles. Les commerçants peuvent les exclure définitivement et partager leurs données via des réseaux de lutte contre la fraude. Les banques surveillent les tendances en matière de contestation ; les clients qui contestent de manière répétée peuvent perdre leur droit de contestation ou voir leur compte réexaminé, voire clôturé. La perte d'une relation bancaire nuit à l'utilisation du crédit et à la cote de crédit. Et si un commerçant obtient gain de cause lors d'une contestation, le dossier est clos sans autre recours possible pour le titulaire de la carte.

Des rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)

.webp)

.webp)

%20(1).webp)