%201.svg)

Fraude em transações com cartão presente: definição e como evitá-la

Estornos?

Não são mais problema seu.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

A fraude com cartão físico custa bilhões aos comerciantes anualmente, não apenas em transações perdidas, mas também em estornos, tempo da equipe e problemas de estoque. De ataques com shims e explorações de retransmissão NFC até engenharia social no balcão, os fraudadores têm como alvo tanto a sua cultura quanto a sua tecnologia. A prevenção resume-se a tornar o chip e o contato sem fio as opções padrão, desativar o recurso de fallback da tarja magnética, exceto por autorização do gerente, treinar a equipe para reconhecer sinais de alerta comportamentais e usar ferramentas como o Chargeflow Prevent para bloquear transações suspeitas.

Nada supera aquele som nítido de dinheiro sendo contado ou o tilintar alegre de uma transação bem-sucedida com cartão. É o som de vendas sendo fechadas, do estoque sendo renovado e do seu negócio ganhando um verdadeiro impulso.

Mas nem toda transação aprovada traz o resultado esperado. O mesmo terminal pode aprovar discretamente uma transação fraudulenta: um cartão roubado passado em segundos, um chip clonado a partir de um cartão copiado ou um pagamento sem contato processado às pressas. Tudo parece legítimo até que o estorno apareça no seu painel de controle.

Essa ameaça oculta é conhecida como fraude em transações com cartão físico. Trata-se de um risco constante nos pagamentos presenciais. Apesar de os chips EMV e a tecnologia sem contato terem reduzido a fraude por cartões falsificados em até 87% em mercados maduros, os fraudadores se adaptam. Cartões perdidos ou roubados, ataques com shims e explorações de transações de baixo valor... A fraude em transações com cartão físico é responsável por perdas anuais de US$ 6 a 10 bilhões.

Este artigo aborda tudo o que você precisa saber sobre fraudes com cartão físico. Vamos levá-lo aos bastidores para mostrar exatamente como esses golpes funcionam hoje em dia e como garantir que sua próxima transação aprovada permaneça na sua conta bancária.

O que é a fraude com cartão presente (CP)?

A fraude com cartão presente (CP) é uma fraude de pagamento presencial não autorizada em que um criminoso utiliza fisicamente um cartão roubado, falsificado ou clonado (cartão EMV, cartão com banda magnética ou carteira digital NFC) para realizar uma compra fraudulenta em seu terminal de ponto de venda, que parece legítima em tempo real.

Isso é frequentemente chamado de “ataque de proximidade”, pois a fraude exige acesso físico próximo ao terminal. Aqui estão as principais características da fraude com cartão presente:

- O cartão (ou token em uma carteira digital) é “apresentado” pessoalmente por meio de uma passagem, inserção (chip), toque (sem contato/NFC) ou, em casos raros, até mesmo digitação manual.

- A aprovação ocorre em tempo real, muitas vezes acompanhada por um bipe ou sinal sonoro, o que faz com que a transação pareça legítima.

- Os estornos geralmente só aparecem semanas depois, quando o criminoso já está longe com os produtos ou serviços.

A fraude com cartão físico difere da fraude com cartão em geral (especialmente a fraude remota, sem a presença do cartão) por se tratar de uma transação física, realizada pessoalmente.

Como funcionam as transações com cartão físico

Uma transação CP padrão segue estas etapas:

- Um cliente efetua o pagamento no caixa inserindo um cartão com chip, aproximando um cartão sem contato, um celular ou um relógio, passando a fita magnética ou entregando o cartão para que o valor seja digitado manualmente.

- O terminal de ponto de venda lê os dados.

- Para cartões com chip/sem contato: são gerados dados dinâmicos criptografados (código de uso único).

- Para cartões magnéticos (hoje em dia pouco comuns devido aos avanços tecnológicos): o sistema lê os dados da banda magnética.

- O terminal envia a solicitação de autorização de pagamento com os detalhes para o seu adquirente/processador, que encaminha esses detalhes para a rede do cartão (Visa, Mastercard, Amex ou Discover) e, em seguida, para o emissor do cartão ou banco.

- O emissor aprova ou recusa a transação após verificar os fundos, as regras antifraude e (no caso de cartões com chip) validar o criptograma, com a resposta sendo enviada em segundos.

- A transação é concluída com a impressão de um recibo, a entrega das mercadorias e a liquidação do pagamento posteriormente (idealmente em 1 a 3 dias).

A fraude em transações com cartão físico aproveita-se da necessidade de agilidade e de um processo de pagamento sem complicações nas transações presenciais.

Os fraudadores utilizam cartões perdidos ou roubados e transações sem contato e sem PIN, que podem ser concluídas em segundos, praticamente sem risco imediato. Os comerciantes enfrentam o dilema entre conveniência e segurança. Qualquer verificação adicional que pudesse impedir esses ataques atrasaria todos os clientes legítimos e prejudicaria a experiência rápida e sem atritos que impulsiona as vendas nas lojas físicas.

Tipos comuns de fraude em transações com cartão físico

Os fraudadores abandonaram em grande parte a clonagem completa de cartões. Os códigos dinâmicos do EMV tornam essa prática extremamente difícil e, hoje em dia, raramente vale a pena o esforço. Em vez disso, eles preferem táticas oportunistas de baixo esforço e alta velocidade que se aproveitam das próprias características de um processo de pagamento verdadeiramente simples. Marcas em expansão são cada vez mais alvo de burlas técnicas e de engenharia social destinadas a enganar tanto o terminal quanto o funcionário atrás do balcão. Aqui estão os padrões mais comuns de fraude com cartão presente que merecem destaque:

1) Ataques de shimming e fallback

Embora os leitores de tarja magnética estejam praticamente em extinção no comércio varejista moderno, os Shimmers representam a nova fronteira.

Um shim é um dispositivo microscópico, fino como papel, inserido na ranhura para chip do seu terminal. Ele não rouba os dados da fita magnética. Ele intercepta a comunicação entre o seu PDV e o chip EMV.

O objetivo? Provocar um erro técnico. Quando o chip não consegue ser lido devido ao brilho, o criminoso espera que sua equipe diga: “O chip não está funcionando, vamos tentar passar o cartão”. No momento em que o cartão é passado, a responsabilidade se inverte, e você, o comerciante, passa a ser 100% responsável pela transação fraudulenta.

2) Retransmissão NFC e “Ghost Tapping”

Essa é, talvez, a ameaça mais sofisticada que se abate sobre showrooms de grande movimento e eventos pop-up.

Usando ferramentas como o NFCGate, um fraudador retransmite um sinal de um cartão legítimo que está em outro local (por exemplo, no bolso de alguém em uma cafeteria próxima) para um celular conectado à sua caixa registradora.

O golpista então aproxima o celular (Apple/Google Pay) e a transação é aprovada. Para o seu sistema, parece uma transação com carteira digital de alta segurança. Na verdade, a pessoa à sua frente não é a titular das credenciais. Trata-se, essencialmente, de um intermediário que está transferindo a transação do cartão de outra pessoa para a sua loja.

3) Entrada manual obrigatória

Essa é a versão mais simples da fraude com cartão físico. Mas não se deixe enganar pela aparente simplicidade; ela ainda custa milhões às marcas em expansão. Ela se aproveita da bondade e da pressa das pessoas.

Nas fraudes de cartão de crédito por engenharia social, o golpista apresenta um cartão que danificou intencionalmente (chip riscado). Ele pode até mesmo fingir estar em apuros, alegando que está com pressa ou que isso acontece “o tempo todo”.

Eles convencem seu funcionário a digitar manualmente o número do cartão de 16 dígitos e o CVV no terminal. No momento em que isso acontece, está tudo perdido! As transações digitadas manualmente são processadas como transações sem a presença do cartão (CNP) em um dispositivo físico, o que elimina praticamente todas as suas defesas legais em caso de contestação.

4) Uso indevido por parte do próprio

Para muitos clientes da Chargeflow, a maior ameaça são os seus próprios clientes.

O uso indevido por parte do próprio cliente ocorre em transações com cartão presente. O cliente visita sua loja, compra um item de alto valor e, duas semanas depois, volta para contestar a transação. Como o cliente estava fisicamente na loja, ele presume que suas provas — muitas vezes apenas um recibo térmico ou uma assinatura — não serão suficientes para comprovar a autorização legítima.

Nesses casos, sua melhor defesa não é o recibo. São os dados: registros de autenticação EMV, registros do PDV, verificação do dispositivo, comprovante de entrega por SKU e qualquer ligação entre o mundo digital e o físico que vincule a transação ao titular do cartão.

Fraude com cartão presente vs. fraude sem cartão presente: principais diferenças

Para muitas marcas, a linha divisória entre o “online” e a “loja física” está se tornando cada vez mais tênue devido ao surgimento do comércio unificado. O estoque, os dados de pagamento e as identidades dos clientes são integrados em um único ecossistema para dar suporte a comportamentos híbridos, como “Compre online, retire na loja” (BOPIS) e o showrooming.

No entanto, as redes de pagamento ainda classificam as transações por canal. As transações com cartão presente e sem cartão presente operam sob diferentes modelos de risco, regras de responsabilidade e estruturas de resolução de disputas.

Enquanto os comerciantes veem uma única jornada do cliente, as redes veem dois ambientes de risco distintos.

Compreender a divisão estrutural e como as fraudes CP e CNP são tratadas é fundamental para os comerciantes que atuam em diversos canais.

A Variação Fundamental

No nível mais básico, a diferença entre a fraude CN e a fraude CNP reside na comprovação da presença.

- Em casos de fraude no CNP, a prova da legitimidade da transação consiste em um conjunto de sinais digitais. Entre eles estão o endereço IP, o CVV, o 3DS, etc.

- No CP, a autenticação consiste em um protocolo de criptografia físico entre um chip EMV e o seu hardware.

A transferência de responsabilidade

O conceito mais importante para a cobrança de pagamentos na atualidade é quem paga quando algo dá errado. A “transferência de responsabilidade” é uma regra estabelecida pelas redes de cartões que determina qual das partes é financeiramente responsável por uma transação fraudulenta.

- No mundo do CP, se você tiver um terminal compatível com EMV e um cliente passar um cartão com chip roubado, o banco ou o emissor do cartão arca com o prejuízo. A exceção a essa regra ocorre se você permitir uma “passagem de emergência” (passar a fita magnética porque o chip não funcionou) ou se for feita uma inserção manual. Nesse caso, você efetivamente renuncia à sua proteção.

- No âmbito do CNP, você, o comerciante, é considerado responsável por fraudes online por padrão. A exceção ocorre caso você implemente o 3DS ou utilize determinados protocolos de carteira digital.

Como ocorre a fraude com cartão físico no ponto de venda

Eis o que a maioria dos comerciantes não percebe: a transação fraudulenta de US$ 8.000 que aparece na sua conta não começou no caixa. Ela começou com os seus materiais de treinamento.

Sempre que você diz à sua equipe para “criar uma experiência sem atritos” ou “nunca deixar que dificuldades técnicas atrapalhem uma venda”, você está ensinando-os a contornar as medidas de segurança criadas para protegê-lo. Sem querer, você está treinando-os a ignorar sinais de alerta.

Os fraudadores entendem isso melhor do que a maioria dos empresários. Eles não se vestem como criminosos nem agem de forma suspeita. Eles se apresentam como o seu cliente ideal, de modo que você não suspeita de nada.

Sinais de alerta de fraude com cartão físico para comerciantes

Sinais de alerta comportamentais

Treine sua equipe para identificar quando os procedimentos padrão de checkout estão sendo ignorados ou realizados às pressas. Estes são os sinais de alerta comportamentais mais comuns em fraudes em transações com cartão presente:

- Necessidade de contornar a verificação: insistir na passagem do cartão ou na inserção manual imediatamente após uma falha do chip.

- Compras rápidas de pequeno valor: várias transações sem contato abaixo dos limites de verificação, muitas vezes em vários locais.

- Mudança imediata após uma recusa: trocar de cartão, solicitar a inserção manual ou usar cartões-presente em vez de seguir os protocolos normais de recusa.

- Tentativas de controlar o fluxo do checkout: criar distrações, apressar o processo ou desencorajar a verificação.

Indicadores físicos do cartão

Às vezes, o risco está presente no próprio cartão. Estes são os indicadores físicos mais comuns de fraude em transações com cartão físico:

- Área do chip riscada ou danificada que parece ter sido feita de propósito.

- Cartões que parecem antigos ou gastos, apesar de terem sido “emitidos recentemente”.

- Solicita que se ignore a inserção do chip e se utilize a leitura magnética.

- Sinais de adulteração ou assinaturas que não correspondem.

- O cliente apresenta um cartão premium de metal pesado. Mas, quando o cartão é passado pelo leitor ou encostado no terminal, a tela do PDV exibe “DÉBITO” ou “PRÉ-PAGO” em vez de “CRÉDITO”.

Lembre-se: a fraude em transações com cartão físico busca explorar a sua cultura, não necessariamente a sua tecnologia. É por isso que, na maioria das vezes, ela dá certo. Quando sua equipe opera com a convicção de que atritos equivalem a um serviço de baixa qualidade, os fraudadores transformam essa suposição em arma. Eles sabem que você treinou sua equipe para encontrar soluções alternativas quando os chips falham ou os sistemas apresentam lentidão.

O impacto comercial da fraude com cartão físico

Há um motivo para a maioria dos comerciantes não se preocupar muito com fraudes em transações com cartão presente. O cliente está ali mesmo, com o cartão físico na mão. O que poderia dar errado?

Acontece que são muitos. Os danos vão muito além da transação em si.

Assim como a fraude CNP, a fraude com cartão físico não representa um custo equivalente ao valor da transação. O custo é:

- O produto que saiu andando

- Taxa de estorno quando o titular do cartão solicita o reembolso

- 8 a 12 horas de trabalho da equipe para investigar e contestar o estorno

- A margem de lucro nas vendas legítimas necessária para compensar o prejuízo

Mas isso não é tudo.

Os custos acessórios incluem:

- Interrupções operacionais, já que a equipe questiona as transações, prolongam o tempo de atendimento no caixa, frustram os clientes legítimos e prejudicam o moral da equipe.

- Consequências para o estoque: os sistemas registram receitas que nunca chegaram ao seu balanço patrimonial, os gatilhos de reabastecimento são acionados com base em uma demanda fantasma e a previsão geral da demanda torna-se menos confiável.

- Prejuízo à imagem da marca decorrente de ineficiências nas ferramentas de detecção de fraudes implementadas no processo de finalização da compra.

- Restrições estratégicas e financeiras quando os processadores começam a aumentar seu poder de barganha por meio de reservas mais elevadas, regras mais rígidas e atrasos na liquidação.

Ao fazer as contas, você logo perceberá por que cada dólar em fraudes custa a você pelo menos 4,61 dólares.

Desafios na detecção e prevenção de fraudes no CP

Identificar e impedir fraudes com cartões de crédito no ponto de venda pode ser uma dor de cabeça para os comerciantes. O principal problema é que você está tentando proteger transações que foram projetadas para ocorrerem na velocidade da luz.

Como já foi mencionado, trata-se de um dilema clássico. Qualquer etapa adicional corre o risco de prejudicar a experiência do cliente que você se esforça tanto para oferecer. Mas e se houver poucos controles? Os fraudadores aproveitam as brechas.

Aqui estão quatro dos maiores obstáculos na detecção e prevenção de fraudes relacionadas ao CP:

O conflito entre velocidade e segurança

As aprovações de transações devem ocorrer em segundos. Esse é o objetivo dos pagamentos modernos. Por isso, a inclusão de verificações desnecessárias, como a solicitação de identificação ou alertas de velocidade, pode causar filas, incomodar os clientes e prejudicar as conversões.

Os fraudadores estão sempre evoluindo

Embora a clonagem de cartões não seja mais tão comum quanto costumava ser, graças ao padrão EMV, a perda ou o roubo de cartões ainda são uma realidade. Um artigo da Forbes revelou que pelo menos 14 milhões de cartões de crédito foram roubados no ano passado, com 1 milhão de números de cartões divulgados gratuitamente na dark web.

As fraudes em transações com cartão físico, como o uso de dispositivos de leitura ilegal (shimming) e explorações de transações sem contato sem PIN dentro dos limites, continuam ocorrendo porque são rápidas e apresentam baixo risco. O ladrão já consegue fazer a transação antes mesmo que o proprietário perceba.

A rotatividade de pessoal prejudica a consistência

O setor de varejo apresenta uma alta rotatividade. Os novos funcionários muitas vezes não percebem sinais sutis de fraude, pois o treinamento é reduzido. Um único turno mal conduzido pode abrir as portas para fraudes excessivas no CP.

Os fraudadores procuram essas brechas. Eles agem nos horários de pico. Eles têm como alvo os novos funcionários e os locais com falta de pessoal. Eles estão calculando o momento certo para contornar a sua segurança.

A ameaça interna que não se resolve apenas com tecnologia

Algumas fraudes com cartão físico não vêm de fora. Os próprios funcionários processam devoluções falsas. Eles guardam os dados dos cartões dos clientes, desativam as verificações de segurança ou facilitam a aprovação de transações suspeitas.

Como essas transações são processadas por usuários autorizados, elas parecem totalmente legítimas para o seu sistema. Você pode monitorar em busca de anomalias, mas isso não é suficiente para eliminar o problema. É preciso haver confiança fundamental para administrar uma operação de varejo.

Agora que você sabe como a fraude com cartão físico ocorre no ponto de venda, a questão é: como implementar medidas de defesa práticas e sem complicações para proteger sua receita sem transformar cada interação com o cliente em um posto de controle de segurança? Vamos analisar isso:

Melhores práticas para a prevenção de fraudes com cartão presente

A boa notícia de hoje é que a combinação de ajustes tecnológicos simples, hábitos da equipe e políticas inteligentes pode ajudar a impedir a maioria das fraudes em transações com cartão físico. E você pode fazer isso sem comprometer a rapidez do checkout e a satisfação dos clientes.

Aqui está um guia prático comprovado, que prioriza os comerciantes e se concentra em ações de alto impacto com o mínimo de transtornos:

1) Promover o uso de cartões com chip e sem contato como padrão

Oriente gentilmente os clientes a inserir o chip ou utilizar a tecnologia NFC em vez de passar o cartão. Sempre que o terminal permitir, desative ou desencoraje o uso da fita magnética como alternativa. Por quê? É mais lento, menos seguro e, muitas vezes, acarreta transferência de responsabilidade de acordo com as normas EMV.

De qualquer forma, o pagamento sem contato agiliza o atendimento nas filas. Além disso, ele utiliza tokenização e códigos dinâmicos, o que torna o roubo de dados muito mais difícil.

2) Estabelecer rotinas consistentes de treinamento da equipe

Realize sessões curtas e regulares focadas em sinais reais de fraude no cartão de crédito. Certifique-se de que todos saibam distinguir entre um cliente que está realmente passando por um dia ruim e um fraudador tentando burlar o processo.

Além disso, ensine maneiras educadas de solicitar um documento de identidade com foto em transações de valor elevado ou de risco e inclua inspeções diárias dos terminais nas rotinas de abertura e fechamento, se for o caso. Isso ajuda a detectar dispositivos de clonagem ou skimmers nos leitores ou nas ranhuras.

Equipes de varejo com alta rotatividade têm melhor desempenho quando o treinamento é rápido, visual e repetido.

3) Proteja seu hardware de PDV

Utilize terminais com sistema de segurança contra violação que emitam um alerta caso sejam abertos ou danificados. Desative a opção de recurso à banda magnética, exceto em casos de intervenção manual por parte do gerente. Forçar a leitura da banda magnética no mesmo terminal que rejeitou o chip é a técnica de fraude mais comum, e chips legitimamente danificados são raros o suficiente para serem tratados como exceções.

Acima de tudo, exija a digitação do PIN para transações acima do seu limite de pagamentos sem contato. Se na sua região for permitido pagar com um simples toque até US$ 100 e você tiver percebido que fraudadores de cartões de crédito estão se aproveitando disso, defina seu limite para US$ 50. O inconveniente de digitar o PIN é insignificante quando comparado ao custo de não exigir essa medida.

4) Aprimorar a verificação de clientes e o monitoramento de sinais de alerta

Para transações suspeitas ou de alto valor, exija autorização completa em todas as transações. Considere utilizar chamadas “Código 10”. Se algo parecer errado, entre em contato discretamente com o processador/emissor para solicitar uma autorização “Código 10”. Isso alerta o emissor de forma discreta, sem que os clientes percebam.

Verifique se há correspondência entre os cartões e fique atento a padrões, como tentativas repetidas, compras de alto valor de itens propensos a fraudes ou o uso forçado de métodos alternativos.

5) Implementar novas defesas sempre que possível

Em configurações híbridas (por exemplo, BOPIS), integre-se com ferramentas de CNP como o Chargeflow Prevent, se aplicável, e reduza os riscos da transação antes do atendimento na loja.

Essa abordagem estruturada minimiza as perdas sem comprometer a velocidade das vendas. Na próxima seção, abordaremos como agir quando algo escapar do controle.

Como os comerciantes devem reagir a incidentes de fraude com cartão físico

Quando uma transação parece não estar indo bem, o objetivo deve ser levá-la de volta a um terreno seguro ou encerrá-la sem causar confusão. Aqui está o protocolo moderno de três fases para o crescimento de marcas:

Fase 1: Resposta imediata

Assim que surgir um sinal de alerta, sua equipe deve adotar a postura de “atribuir a culpa ao sistema”.

O roteiro: “Sinto muito, o terminal está apresentando um erro de handshake de segurança. Nosso sistema não me permite ignorar isso para uma transação desse valor.”

Por que isso funciona: elimina o elemento pessoal que os golpistas manipulam. O funcionário não está acusando o cliente. A máquina impassível está apenas fazendo seu trabalho. E adivinhem só: isso impede a tática agressiva de distração que os fraudadores usam para pressionar os funcionários.

Próximos passos:

- Inicie discretamente uma autorização de Código 10.

- Solicite educadamente um documento de identidade com foto, se a política permitir (compare discretamente o nome, a foto e a assinatura).

- Se os sinais de alerta se intensificarem ou o cliente se tornar agressivo, priorize a acalmia da situação. Chame um gerente ou a segurança e recuse a transação educadamente (“A transação não foi aprovada. Talvez você possa tentar com outro cartão?”). Mas nunca ignore uma recusa.

Fase 2: Ponto de inflexão final

Se você suspeitar de um ataque ao nível do dispositivo (como um ataque de retransmissão ou shimming), não continue tentando no mesmo caixa. Peça educadamente ao cliente para ir a outro caixa: “Vamos tentar neste terminal. O caixa 1 tem apresentado problemas com transações NFC desde esta manhã.”

Por que isso é fundamental: se o atraso ou o erro desaparecer no Registro 2, é provável que haja um problema de hardware no Registro 1. Se o erro persistir, o problema está na credencial, e não no hardware.

Fase 3: Proteção e recuperação pós-incidente

Nos casos em que uma transação suspeita foi aprovada, talvez porque o fraudador tenha conseguido contornar o sistema por meio de engenharia social, é necessário adotar medidas de segurança. Sinalize a transação imediatamente. A maioria dos sistemas modernos permite a inclusão de notas internas.

Medidas imediatas:

- Marque o ID da transação no seu sistema de PDV com notas internas: por exemplo,o cliente alegou que o chip do cartão de crédito estava danificado; insistiu na inserção manual dos dados. A equipe observou um comportamento apressado e foi obrigada a recorrer ao procedimento alternativo.

- Registre a data e hora exatas ou o sinal sonoro de aprovação, juntamente com as observações da equipe.

- Recupere e documente um vídeo de 15 a 30 segundos da câmera da loja (se disponível e for legalmente permitido) que mostre a interação e a apresentação do cartão.

- Inspecione o terminal para verificar se há sinais de adulteração (faça o teste de movimento, verifique se há adesivos ou câmeras) e informe ao processador.

Isso permite que você recupere um vídeo de 15 segundos mais tarde, quando a contestação for registrada. Se nenhuma dessas opções for aplicável e a contestação for o único sinal de alerta sobre a fraude no cartão, é aí que o Chargeflow entra em ação. O Chargeflow ajuda os comerciantes a recuperar contestações de forma automatizada. E você só paga se o processo for bem-sucedido.

Se você possui um canal online, a integração do Chargeflow é imprescindível. Ele transforma possíveis incidentes em transações com cartão físico em disputas recuperáveis, muitas vezes com taxas de recuperação quatro vezes maiores.

Tendências e ameaças emergentes relacionadas à fraude com cartão físico

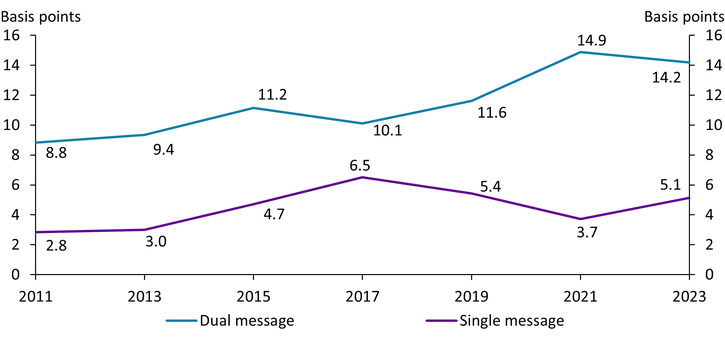

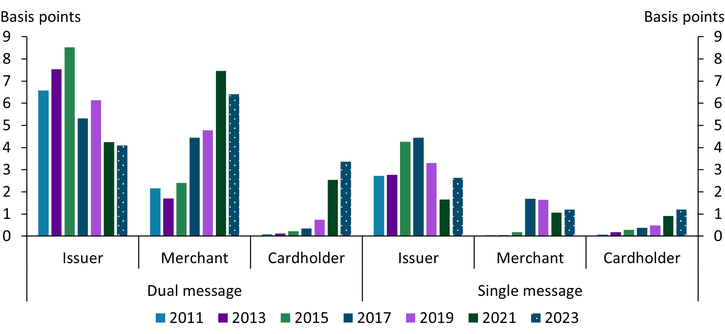

O panorama da fraude está se tornando cada vez mais intenso. De acordo com o Relatório da Kansas City Payments Research Systems, “o setor de pagamentos dos EUA migrou para a tecnologia de cartões com chip EMV em 2015 para reduzir a fraude em transações presenciais. Desde então, porém, a fraude com cartões de pagamento não parou de aumentar.”

As taxas de CP nos EUA continuam mais elevadas do que em regiões como a Austrália (1,0 ponto-base) ou o EEE (0,7 ponto-base), em parte devido à adoção mais lenta do padrão EMV/sem contato em alguns segmentos.

A seguir, apresentamos algumas ameaças emergentes que merecem destaque:

Ataques de retransmissão NFC

A ameaça é rara, mas real. Um fraudador pode usar equipamentos especializados para retransmitir um sinal NFC do celular da vítima para o seu terminal. A transação parece totalmente legítima. A carteira digital criptografada passa por todas as verificações de segurança sem problemas.

Por que isso é importante: quando o verdadeiro titular do cartão contesta a cobrança, você não tem nenhuma prova física de quem passou o cartão na sua máquina de cartão. A sofisticação técnica necessária faz com que isso seja relativamente raro.

O que observar: transações sem contato que demoram mais do que o normal (atraso de 2 a 5 segundos) ou clientes que parecem desconectados do seu dispositivo de pagamento.

Fraude BORIS: A Versão do Cartão-Presente

O modelo “Compre online, devolva na loja” evoluiu. Os fraudadores agora visam especificamente as devoluções de cartões-presente, pois estes são impossíveis de rastrear e facilmente convertidos em dinheiro em mercados secundários.

O esquema: o criminoso compra itens de alto valor online com um cartão roubado, opta pela retirada na loja e, em seguida, dirige-se imediatamente a outro local para devolver os itens. O golpista alega ter perdido o recibo e pressiona os funcionários a emitirem um vale-presente genérico, em vez de reembolsarem o valor na forma de pagamento original.

O prejuízo: você arca com o estorno da compra original, perde o estoque e entrega um vale-presente que é vendido por criptomoedas em poucas horas.

O que pode evitar isso: combine a atualização da política com o Chargeflow Prevent para que a IA possa filtrar esses golpistas do seu sistema. Treine sua equipe para encaminhar para análise qualquer devolução sem comprovante do pagamento original.

Dispositivos de clonagem com Bluetooth

Os skimmers modernos são menores, mais sofisticados e mais difíceis de detectar. Eles ficam instalados dentro do leitor de cartões com chip e transmitem os dados roubados sem fio; o criminoso não precisa voltar ao local para retirar nada fisicamente.

Você pode não perceber até ver uma série de estornos por fraude envolvendo cartões falsificados que foram usados em um terminal específico. Nessa altura, dezenas de clientes já terão sido prejudicados.

Como indicamos anteriormente, a inspeção física regular dos terminais ajuda a evitar isso. Aja rapidamente para investigar as causas subjacentes assim que perceber várias denúncias de fraude associadas ao mesmo terminal.

Estornos?

Não são mais problema seu.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

.png)