%201.svg)

Stop Stripe Disputes in 2026: The Official Guide for eCommerce Merchants

Chargebacks?

No longer your problem.

Recover 4x more chargebacks and prevent up to 90% of incoming ones, powered by AI and a global network of 20,000 merchants.

- Quick answer: You can't stop every Stripe dispute, but you can sharply reduce them by responding to inquiries like chargebacks, submitting complete compelling evidence fast, and keeping your dispute-to-transaction ratio below Stripe's 0.75% excessive-disputes threshold.

- A Stripe dispute moves through stages: inquiry/retrieval → chargeback (funds + ~$15 fee held) → bank review (60–75 days) → outcome.

- You typically get 7–21 days to respond to a chargeback; miss it and you lose by default.

- The strongest prevention stack combines clear billing descriptors, 3DS, fraud rules, and automated chargeback protection plus prevention alerts.

As diretrizes para resolver disputas no Stripe são claras. Mas é preciso dedicar uma quantidade absurda de horas e ter experiência no setor para pegar o jeito.

E como os padrões de fraude, as regras do setor e a dinâmica dos negócios estão em constante mudança, muitos empreendedores têm dificuldade em chegar a um consenso com as partes envolvidas na mediação de disputas.

Resolver disputas é simplesmente exaustivo e caro.

É uma batalha difícil que deixa poucas ou nenhuma chance de sucesso. Portanto, se você é um desses empreendedores que não dispõe de ferramentas e estruturas para o reconhecimento de padrões e a análise de tendências, é fácil desistir, perplexo, e considerar as disputas de pagamento como um risco do negócio.

O problema é que o montante das receitas que os comerciantes perdem com estornos continua disparando a cada ano. Mas não é só isso: redes de cartões como a Stripe têm regras rigorosas em relação aos estornos.

Para começar, você será transferido para a zona de disputas excessivas se sua proporção de disputas por transação ultrapassar 0,75%. A atividade excessiva de disputas afeta não apenas sua capacidade de processar pagamentos com o Stripe, mas também com outros processadores — e pode até resultar em multas por parte das redes de cartões.

Ter disputas de pagamento representa uma ameaça à sobrevivência da sua empresa. Infelizmente, você não pode controlar se receberá ou não disputas no Stripe. O que você pode fazer, no entanto, é se munir de informações exclusivas para levar vantagem quando os clientes abrirem uma disputa no Stripe.

Este artigo abordará três temas essenciais:

- Como funcionam as contestações no Stripe?

- Termos importantes sobre disputas no Stripe que você deve conhecer.

- Como resolver disputas no Stripe de forma eficaz.

Vamos começar compartilhando informações essenciais sobre o processo de contestação do Stripe.

Como funcionam as contestações no Stripe?

Em primeiro lugar, uma contestação ocorre quando um cliente apresenta uma reclamação ao emissor do cartão em relação a uma transação específica.

A administradora do cartão pode começar por fazer uma consulta ou uma verificação. Nesse sentido, ela deseja obter mais detalhes sobre o caso junto a você. Posteriormente, ela pode encaminhar o caso para um estorno, revertendo assim o pagamento.

Eles deduzirão o valor da transação da sua conta de comerciante, juntamente com uma taxa de contestação não negociável de US$ 15,00 (o valor pode variar dependendo da sua localização).

Embora cada rede de cartões tenha regras próprias para a resolução de disputas, o princípio é o mesmo.

No caso de contestações no Stripe, são seguidos procedimentos padrão.

Primeiro, a Stripe analisa suas provas e as encaminha aos seus parceiros financeiros. Se esses parceiros financeiros determinarem que suas provas são suficientes e relevantes para a contestação na Stripe, eles compartilharão sua documentação com o emissor do cartão.

A operadora do cartão, por sua vez, avaliará a documentação e tomará uma decisão. A Stripe comunicará essa decisão por meio do Painel da Stripe, webhooks e API.

Em essência, a Stripe atua como intermediária no processo de contestação, enquanto o emissor do cartão tem a palavra final sobre o desfecho da contestação na Stripe.

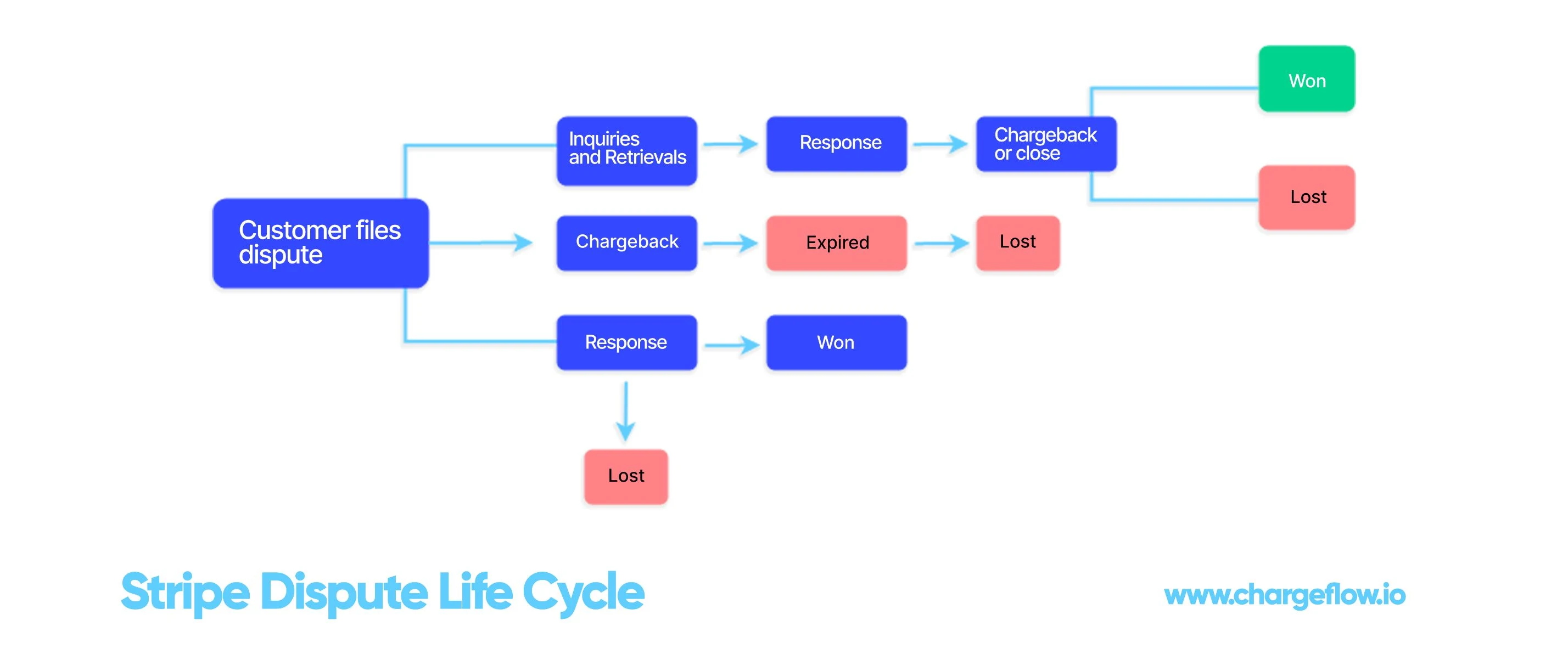

Stripe Dispute Lifecycle at a Glance

| Palco | What happens | Your window |

|---|---|---|

| Inquiry / retrieval | Issuer requests info before a chargeback (Amex calls it an "inquiry") | Respond or refund to avoid the dispute fee |

| Chargeback | Transaction amount + ~$15 fee held; dispute status "needs_response" | 7–21 days to submit evidence |

| Bank review | Stripe forwards your evidence to the issuer for a decision | Bank takes 60–75 days |

| Resultado | Won (funds returned) or lost (chargeback stands, fee kept) | Appeal possible in limited cases |

Termos e etapas importantes do ciclo de vida das contestações no Stripe

1. Consultas e recuperações

Como mencionamos anteriormente, quando um cliente abre uma contestação no Stripe, algumas operadoras de cartão começam por investigar a transação antes de prosseguir com o estorno. Se for o caso.

Eles solicitarão mais informações sobre a cobrança. A American Express se refere a esse processo como “consultas”, mas a maioria das marcas de cartão se refere a elas como “recuperações”. A MasterCard e a Visa raramente fazem consultas. Elas iniciam um estorno imediatamente após um cliente contestar uma transação.

As contestações oferecem uma oportunidade para resolver a disputa antes que ela se transforme em um estorno definitivo. Para isso, você deve enviar toda a documentação relevante sobre a transação ou reembolsar o valor total do pagamento. Ao reembolsar o cliente, você demonstra ter resolvido a contestação ou a solicitação de recuperação. E a Stripe não cobrará nenhuma taxa de disputa.

Mas você não apresenta provas convincentes para responder à investigação ou à solicitação de informações. Você certamente perderá o caso.

A regra geral é SEMPRE responder a consultas e solicitações de revisão como se fossem estornos. E se empenhar para resolver a contestação nessa fase. Às vezes, os clientes abrem contestações no Stripe quando não reconhecem uma cobrança no cartão. Portanto, entre em contato com o cliente primeiro e identifique o problema para que você possa fornecer a documentação adequada que responda à consulta da administradora do cartão de crédito. Se tudo correr bem, você também pode solicitar que eles retirem a contestação.

2. Estornos

Suponha que a operadora do cartão decida que suas provas não atendem aos requisitos necessários para anular a contestação da Stripe, ou que opte por não realizar uma investigação ou recuperação. Nesse caso, ela passará diretamente à emissão de um estorno.

Eles irão deduzir e reter o valor original da transação durante todo o período de contestação no Stripe. Idealmente, a operadora do cartão concederá um prazo de 7 a 21 dias a partir da data em que o estorno foi criado para que você apresente provas suficientes.

O prazo para responder a um estorno pode variar dependendo da rede do cartão e, se você não apresentar provas convincentes dentro desse prazo, perderá o caso por contumácia.

Mas, se você enviar a documentação solicitada, o Stripe a encaminhará ao banco do cliente, e o banco terá de 60 a 75 dias para tomar uma decisão. Se você optar por não recorrer, a decisão do banco será a etapa final do processo de contestação.

Além disso, fique atento aos alertas de fraude da plataforma relativos a pedidos de alto risco para evitar futuras disputas com o Stripe que possam comprometer suas metas de receita.

3. Valor contestado

Em geral, o valor contestado corresponde ao valor da transação. Ou seja, o valor em dólares da transação contestada. No entanto, a Stripe observa que o valor de uma contestação frequentemente excede o valor original da cobrança. Essa discrepância, segundo eles, geralmente se deve à conversão de moeda. E também pode ocorrer quando o emissor do cartão agrupa várias cobranças em um único estorno, o que é mais comum para cobranças regulares e recorrentes ou várias cobranças de pequenos valores — geralmente inferiores a 50 dólares.

Mas, em geral, eles reconvertem o valor contestado para a moeda original do pagamento, caso o sistema tenha convertido o pagamento em si para a moeda padrão da sua conta.

A Stripe informou que, caso você receba uma contestação da Stripe cujo valor seja superior ao valor da cobrança original, deve verificar todos os pagamentos efetuados à sua empresa pelo mesmo cliente ou cartão. Verifique se mais de uma cobrança pode estar incluída no valor contestado. Se não conseguir determinar por que a contestação é superior ao valor da cobrança original, entre em contato com o atendimento ao cliente da Stripe.

Melhores práticas para resolver disputas no Stripe

How you respond to any dispute determines the outcome of the case. The most effective approach pairs fast, evidence-rich responses with upstream prevention — combining clear billing descriptors and fraud screening with automated chargeback protection and chargeback prevention alerts so many disputes are resolved before they ever become chargebacks.

Observamos que o Stripe recebe uma notificação sobre o pagamento contestado quando ocorre uma contestação e envia a você um e-mail automático a respeito. Eles criam um objeto Dispute com o status “needs_response”. Se você configurou sua integração para receber webhooks, o Stripe também envia um evento charge.dispute.created.

Como prática recomendada, a Stripe sugere que os usuários respondam diretamente no Painel. Ele orienta você passo a passo pelo processo de envio, formatando automaticamente as informações fornecidas. Para concluir esse processo, serão solicitados todos os arquivos necessários relativos à compra.

A seguir, apresentamos algumas orientações essenciais que podem ajudá-lo a resolver estornos do Stripe com facilidade.

Apresente evidências convincentes e seja conciso

Os clientes apresentam milhares de reclamações diariamente, o que mantém os emissores de cartões ocupados.

Portanto, evite detalhes desnecessários, introduções longas sobre o seu produto ou empresa, reclamações sobre a controvérsia com o cliente ou sobre a injustiça da controvérsia. Em vez disso, vá direto ao ponto. Apresente os fatos relativos à compra original, utilizando um tom neutro e profissional.

Faça uma análise cuidadosa; reserve um tempo para investigar a contestação enquanto reúne as provas a serem apresentadas. Por exemplo, consulte o Google Maps e o Street View para entender melhor o local de entrega ou verifique redes sociais como o Facebook ou o LinkedIn para ajudar a confirmar que o cliente é o titular legítimo do cartão.

As trocas de mensagens, como e-mails ou mensagens de texto com o cliente, não servem para verificar a identidade. Se for necessário incluí-las, certifique-se de enviar apenas as informações relevantes.

Apresente provas objetivas, profissionais e concisas. Embora apresentar poucas provas seja um problema, sobrecarregar a administradora do cartão com informações desnecessárias pode ter o mesmo efeito. Lembre-se de que as administradoras de cartão não acessam os links que você fornecer na resposta. Inclua uma captura de tela nítida dos seus termos ou políticas, tal como aparecem durante o processo de checkout ou no seu site, caso sejam parte essencial da sua defesa.

Inclua provas convincentes da autorização do cliente

As contestações fraudulentas no Stripe representam a maioria dos casos. Demonstrar que o titular do cartão tinha conhecimento e autorizou a transação em questão é fundamental para obter sucesso nas contestações de estornos no Stripe. Quaisquer dados que comprovem isso são parte essencial de uma resposta eficaz, tais como:

- Correspondências do AVS (Sistema de Verificação de Endereço)

- Confirmações do CVC (Código de Verificação do Cartão)

- Recibos ou contratos assinados

- O endereço IP que corresponde ao endereço de cobrança verificado do titular do cartão

O Stripe sempre inclui os resultados do AVS/CVC e o endereço IP da compra (se disponível na sua integração com o Stripe), mas, caso tenha qualquer outra prova de autorização, certifique-se de incluí-la.

Inclua comprovantes de que você prestou o serviço ou entregou o produto

Além das contestações por fraude, as reclamações dos titulares de cartão alegando que os produtos ou serviços nunca chegaram, que estavam com defeito ou eram insatisfatórios, ou que não correspondiam à descrição, constituem possíveis motivos para contestação. Suponhamos que o produto ou serviço estivesse em perfeitas condições e tenha sido enviado e entregue antes da data da contestação; nesse caso, você deve apresentar comprovante de uso ou de entrega.

Se você vendeu um produto físico ao cliente, forneça um comprovante de envio e entrega que inclua o endereço de entrega completo, e não apenas a cidade e o CEP.

E se o seu cliente tiver fornecido um nome de “Destinatário” diferente do seu próprio (por exemplo, em caso de compra de presente), certifique-se de ter documentação que explique o motivo dessa diferença. Embora seja prática comum comprar e enviar para um endereço que não corresponda ao endereço de cobrança verificado do cartão, isso representa um risco adicional de contestação.

Por outro lado, se você vendeu produtos digitais, apresente provas, como um endereço IP ou um registro do sistema, que comprovem que o cliente baixou o conteúdo ou utilizou seu software ou serviço.

Inclua uma cópia dos seus termos de serviço e da sua política de reembolso

Quando se trata de disputas, os detalhes são importantes. É fundamental apresentar provas de que o cliente concordou e compreendeu os seus termos de serviço no momento da finalização da compra, ou de que não seguiu as suas políticas relativas a devoluções ou reembolsos. Uma captura de tela nítida mostrando como os seus termos de serviço ou outras políticas são apresentados durante a finalização da compra é um complemento essencial às suas provas — não basta incluir apenas uma cópia do texto desses documentos.

Ao enviar documentos ou imagens como prova, siga as recomendações a seguir para garantir que permaneçam legíveis:

- Use uma fonte de tamanho 12 ou maior.

- Use texto em negrito, legendas ou setas para chamar a atenção para informações relevantes.

- Evite usar destaque em cores.

Ao enviar capturas de tela:

- Recorte a captura de tela para a área de interesse e circule quaisquer elementos importantes (por exemplo, confirmação de entrega ou assinatura)

- Use os campos de texto do formulário de provas de contestação para descrever o que a imagem contém e como ela corrobora sua resposta.

Fique atento. A rede de cartões considerará qualquer texto ou dado ilegível que você enviar junto com sua resposta como incompleto e não analisado. O objetivo deve ser manter sua taxa de contestação no Stripe no mínimo possível.

Chargebacks?

No longer your problem.

Recover 4x more chargebacks and prevent up to 90% of incoming ones, powered by AI and a global network of 20,000 merchants.

.png)