%201.svg)

, la solution n° 1 en matière de rétrofacturation pour les commerçants Stripe

s à WooCommerce

et des rétrofacturations

En quoi l'IA est-elle en train de transformer à jamais l'avenir des paiements en ligne ?

Des rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

- Réponse rapide : l'IA révolutionne les paiements en ligne en détectant la fraude en temps réel, en réduisant les rétrofacturations et en supprimant les obstacles au paiement, faisant ainsi évoluer les systèmes de paiement de modèles rigides basés sur des règles vers des modèles adaptatifs et capables d'auto-apprentissage.

- La fraude aux paiements en ligne devrait coûter 362 milliards de dollars à l'échelle mondiale entre 2023 et 2028, tandis que les faux refus coûtent déjà aux commerçants environ 443 milliards de dollars par an.

- L'IA permet de réduire les faux rejets de plus de 50 % et d'augmenter le taux de conversion de 20 à 30 % grâce à une authentification fluide et adaptative.

- En ce qui concerne plus particulièrement les rétrofacturations, l'IA permet à la fois de prévenir la fraude en amont et d'automatiser les réponses aux litiges fondées sur des preuves — ce qui constitue le cœur de plateformes telles que Chargeflow.

L'intelligence artificielle est en train de redéfinir les règles des transactions numériques. Et si vous gérez une entreprise en ligne, vous devez y prêter attention.

Pourquoi ? Parce que les fraudes aux paiements devraient coûter 362 milliards à l'économie mondiale d'ici 2028, que les rétrofacturations grèvent les marges des commerçants et que les difficultés rencontrées lors du paiement font grimper le taux d'abandon à plus de 70 %.

De plus, l'intelligence artificielle apporte des solutions à chacun de ces problèmes :

- Les modèles d'apprentissage automatique détectent des schémas de fraude invisibles pour les systèmes basés sur des règles .

- L'analyse prédictive aide les commerçants d'éviter les rétrofacturations avant qu'ils ne se produisent.

- La personnalisation basée sur l'IA facilite le processus de paiement tout en garantissant la sécurité.

Cette transformation va bien au-delà des difficultés ponctuelles. L'IA bouleverse en profondeur le fonctionnement des flux de paiement dans le commerce mondial, redéfinissant tous les aspects, des protocoles d'authentification à la conformité réglementaire.

Pour les prestataires de services de paiement, les commerçants et les établissements financiers, tout se résume à la rapidité d'adoption et à la stratégie de mise en œuvre.

Examinons cela de plus près.

Comment l'IA transforme-t-elle aujourd'hui les paiements en ligne ?

Les systèmes d'IA analysent des millions de transactions chaque seconde. Ils détectent des tendances que vous ne remarqueriez jamais. Ils tirent des enseignements de chaque achat, de chaque refus et de chaque tentative de fraude.

Et ils deviennent de plus en plus intelligents.

Les systèmes de paiement traditionnels obéissaient à des règles rigides. Si une transaction semblait suspecte au regard de critères prédéfinis, elle était bloquée. C'était simple. Prévisible. Et souvent erroné.

L'IA ne fonctionne pas comme ça.

Les modèles d'apprentissage automatique analysent simultanément des centaines de points de données. Ils prennent en compte l'historique d'achat du client, son comportement de navigation, l'empreinte numérique de son appareil, ses habitudes de localisation et la fréquence de ses transactions. Ils s'adaptent en temps réel à mesure que les techniques de fraude évoluent.

Le résultat ? Des paiements qui tiennent réellement compte du contexte.

Un achat de 2 000 dollars peut sembler tout à fait normal pour un client, mais apparaître comme une fraude flagrante pour un autre. L'IA sait faire la différence. Elle se souvient que vous achetez toujours du café à 7 heures du matin à New York, mais signale une transaction effectuée à 3 heures du matin à Prague.

Ce passage de systèmes basés sur des règles à une prise de décision intelligente change la donne. Les clients légitimes passent la caisse sans encombre. Les fraudeurs se heurtent à un mur. Et les commerçants cessent de perdre des ventes à cause de faux refus.

Le traitement des paiements constituait autrefois un goulot d'étranglement, mais il est désormais en train de devenir invisible.

Une détection plus intelligente des fraudes grâce à l'IA pour faire face aux menaces actuelles

La fraude ne dort jamais. Et les fraudeurs font preuve d'ingéniosité. Ils testent les cartes volées en effectuant de petits achats. Ils utilisent des robots pour créer de faux comptes. Ils exploitent les failles de sécurité avant même que les humains aient le temps de les corriger.

Selon Juniper Research, les pertes liées à la fraude aux paiements en ligne dépasseront 362 milliards de dollars à l'échelle mondiale entre 2023 et 2028. C'est autant d'argent qui échappe aux entreprises légitimes.

Alors, comment riposter ?

Il est impossible de recruter suffisamment d'analystes spécialisés dans la lutte contre la fraude pour examiner manuellement chaque transaction. Il faut que l'IA se charge du gros du travail.

Les systèmes modernes de détection des fraudes s'appuient sur des réseaux neuronaux entraînés à partir de milliards de transactions. Ces systèmes identifient des schémas de fraude qui échappent totalement à l'œil humain. Ils repèrent les identités synthétiques, c'est-à-dire de faux profils créés à partir de données réelles et fictives. Ils détectent les piratages de comptes en repérant des changements subtils dans le comportement.

L'ancienne approche recherchait des signatures de fraude connues. L'IA anticipe les nouvelles attaques.

Prenons l'exemple des tests de cartes bancaires. Les fraudeurs utilisent des robots pour valider des numéros de carte volés en effectuant de petits achats. Les systèmes traditionnels peuvent passer ces transactions inaperçues jusqu'à ce que les demandes de remboursement s'accumulent plusieurs semaines plus tard. L'IA détecte immédiatement ce schéma : tentatives multiples infructueuses, habitudes d'achat inhabituelles, comportement automatisé.

Le système bloque la fraude avant qu'elle ne vous coûte de l'argent.

Mais la détection intelligente a une autre fonction tout aussi importante : elle réduit les faux positifs. Rien ne nuit plus à la conversion que de refuser des clients légitimes. L'IA apprend à faire la distinction entre ce qui est inhabituel et ce qui est suspect.

Votre étudiant achète des manuels scolaires à minuit ? Autorisé. Un bot qui effectue 50 tentatives d'achat en 10 secondes ? Bloqué.

C'est là toute la différence entre les règles et l'intelligence.

Réduire les rétrofacturations grâce à l'analyse des données par IA et à l'automatisation

Les rétrofacturations sont un véritable cauchemar qui coûte cher. Vous perdez la vente, payez des frais, mettez en péril votre compte marchand et passez des heures à régler des litiges. Et si votre taux de rétrofacturation grimpe trop haut, les prestataires de paiement vous excluent.

Les chiffres sont sans appel :

L'IA s'attaque aux rétrofacturations sous plusieurs angles.

Tout d'abord, cela permet d'éviter les fraudes qui entraînent des rétrofacturations. Moins il y a de transactions frauduleuses, moins il y a de rétrofacturations. C'est une question de simple logique.

Deuxièmement, l'IA détecte la fraude amicale, c'est-à-dire les clients qui prétendent ne pas avoir autorisé des achats légitimes. L'apprentissage automatique analyse les schémas :

- Ce client a-t-il déjà fait l'objet de rétrofacturations ?

- Ont-ils utilisé le produit ?

- En quoi leur comportement diffère-t-il des cas connus de fraude collusoire ?

Troisièmement, l'IA automatise la gestion des litiges. Elle rassemble les preuves, prépare des réponses convaincantes et soumet automatiquement les documents. Au lieu de passer des heures sur chaque litige, vous confiez les tâches fastidieuses à l'IA tandis que vous vous concentrez sur la victoire.

Un outil comme Chargeflow apprend à distinguer les litiges qu'il faut défendre avec détermination de ceux qu'il vaut mieux abandonner. Il sait quels éléments de preuve convainquent les émetteurs. Il suit les taux de réussite et affine son approche.

Paiement fluide avec personnalisation et authentification invisible

Chaque champ supplémentaire, chaque clic de plus, chaque instant d'hésitation : tout cela vous coûte de l'argent. Des études montrent que 70 % des acheteurs abandonnent leur panier. Beaucoup ne reviennent jamais.

Grâce à l'IA, le passage en caisse passe presque inaperçu.

Pensez à la façon dont vous faites vos achats sur Amazon. Un clic. C'est fait. Pas de formulaires. Pas besoin de chercher votre portefeuille. Pas de doute.

C'est l'IA qui gère l'authentification en arrière-plan.

La biométrie comportementale analyse votre façon de taper, de faire défiler et de naviguer. L'intelligence de l'appareil identifie votre téléphone ou votre ordinateur portable. Les données de localisation confirment que vous effectuez vos achats depuis vos lieux habituels. L'IA prend en compte tous ces éléments pour déterminer : est-ce bien vous ?

Si la réponse est oui, tout se passe sans encombre. Si quelque chose semble suspect, le système impose des contraintes supplémentaires, par exemple un code SMS ou une question de sécurité.

L'authentification adaptative fonctionne différemment pour chaque client :

- Clients à faible risque: approbation immédiate, formalités réduites au minimum

- Transactions à risque modéré: vérification souple et rapide

- Scénarios à haut risque: authentification forte, vérification manuelle

Quel est l'avantage de cette approche ? Les clients légitimes ne se rendent pas compte des mesures de sécurité. Ils profitent simplement d'un paiement rapide.

L'IA personnalise également les options de paiement. Elle sait quels clients préfèrent Apple Pay, lesquels utilisent les services « acheter maintenant, payer plus tard » et lesquels restent fidèles aux cartes de crédit. Le système propose les options adaptées au moment opportun.

Mieux encore, l'IA identifie les clients susceptibles d'abandonner leur panier et intervient. Une petite remise. Un rappel concernant les articles en stock. La livraison gratuite proposée au moment opportun.

Les taux de conversion augmentent lorsque le processus de paiement est simplifié.

Repenser le risque de crédit grâce à l'IA et aux données alternatives

Les scores FICO tiennent compte de vos antécédents bancaires. Mais que faire si vous êtes jeune ? Si vous venez d'arriver dans le pays ? Si vous commencez à vous constituer un historique de crédit ?

Votre demande peut être refusée même si vous êtes solvable.

L'IA change la donne en analysant des données alternatives :

- Historique des paiements de loyer

- Paiement des factures de services publics

- Paiements par téléphone portable

- Mouvements bancaires

- Stabilité de l'emploi

- Niveau d'études

- Comportements d'achat

Les modèles d'apprentissage automatique permettent d'identifier des clients solvables que les systèmes de notation traditionnels ne repèrent pas. Un revenu stable, des loyers payés régulièrement et des habitudes de consommation responsables comptent davantage qu'un dossier de crédit peu fourni.

Cette approche permet d'ouvrir l'accès aux populations sous-bancarisées. Elle aide les entreprises à accepter davantage de clients sans augmenter les risques. Et elle est plus équitable.

L'IA permet également de prendre des décisions de crédit en temps réel. Auparavant, l'évaluation traditionnelle des risques prenait plusieurs jours. Désormais, des algorithmes évaluent le risque en quelques millisecondes lors du paiement. Ce même principe est en train de transformer le crédit aux entreprises : les cartes de crédit professionnelles, pour lesquelles seul le numéro d'identification fiscale (EIN) est requis, utilisent désormais l'IA pour analyser les données financières de l'entreprise et les informations relatives à l'EIN, plutôt que les cotes de crédit personnelles, permettant ainsi aux start-ups et aux nouvelles entreprises d'accéder à des capitaux sans avoir à fournir de garanties personnelles.

Les services de paiement différé tels qu'Affirm et Klarna s'appuient entièrement sur l'intelligence artificielle pour délivrer des validations instantanées. Ils analysent des milliers de données, évaluent la probabilité de remboursement et fixent des limites adaptées.

Le résultat ? Davantage de clients acceptés, moins de fraudes et une meilleure gestion des risques.

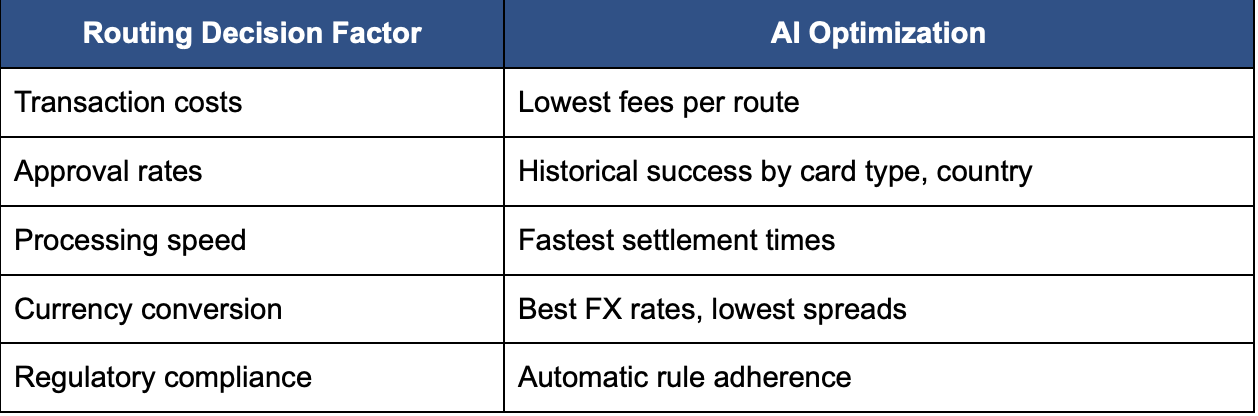

L'IA au service du routage transfrontalier, des opérations de change et de la conformité

Les paiements internationaux sont complexes. Conversion des devises. Conformité réglementaire. Multiplicité des réseaux de paiement. Des modes de fraude qui varient d'un pays à l'autre. C'est un véritable casse-tête.

L'IA démêle la complexité.

Des algorithmes de routage intelligents sélectionnent en temps réel les itinéraires de paiement les plus adaptés. Cette transaction doit-elle passer par Visa ou Mastercard ? Quelle banque acquéreuse propose les meilleurs taux ? Quel itinéraire présente le taux d'acceptation le plus élevé pour ce profil de client ?

Le système prend en compte des dizaines de facteurs :

Pour la conversion de devises, l'IA prévoit les fluctuations des taux de change et bloque les taux avantageux. Elle sait quand convertir immédiatement et quand attendre pour obtenir de meilleurs taux.

La conformité est un autre casse-tête que l'IA permet d'éliminer. Les règles relatives au stockage des données, à l'authentification des clients et aux obligations de déclaration varient d'un pays à l'autre. Les systèmes d'apprentissage automatique suivent automatiquement l'évolution de la réglementation et adaptent le traitement des transactions en conséquence.

Les contrôles « Know Your Customer » (KYC) et de lutte contre le blanchiment d'argent (AML) s'effectuent instantanément. L'IA vérifie les identités, effectue des recoupements avec les listes de sanctions et signale les comportements suspects, le tout sans ralentir les transactions légitimes.

La détection des fraudes transfrontalières gagne elle aussi en efficacité. L'IA apprend les habitudes d'achat habituelles de chaque pays et repère les anomalies. Une adresse IP russe effectuant un achat dans une boutique américaine avec une carte de crédit brésilienne ? Probablement une fraude. Un expatrié qui envoie régulièrement de l'argent dans son pays d'origine ? Tout à fait normal.

Les entreprises peuvent se développer à l'international sans avoir à recruter d'équipes chargées de la conformité.

Quelles sont les implications de l'IA pour les commerçants et le taux de conversion ?

Tout d'abord, des taux d'acceptation plus élevés. Les systèmes traditionnels refusent 10 à 15 % des transactions légitimes. Ces refus injustifiés coûtent chaque année 443 milliards de dollars aux entreprises de commerce électronique. L'IA réduit ces refus injustifiés de 50 % ou plus, en acceptant des clients qui n'auraient jamais dû être refusés.

C'est de l'argent qui tombe du ciel.

Deuxièmement, de meilleurs taux de conversion. Lorsque le processus de paiement est rapide et fluide, davantage de clients finalisent leurs achats. Les processus de paiement optimisés par l'IA peuvent faire grimper le taux de conversion de 20 à 30 %.

Troisièmement, une réduction des pertes liées à la fraude. Chaque dollar économisé sur la fraude et les rétrofacturations se répercute directement sur votre marge bénéficiaire.

Mais l'IA offre un autre avantage : une meilleure compréhension des clients.

L'apprentissage automatique met en évidence des tendances dans vos données. Quels sont les clients les plus susceptibles de devenir des acheteurs réguliers ? Quels sont les produits qui génèrent la plus forte valeur à long terme ? Quels sont les moyens de paiement préférés de vos meilleurs clients ?

Vous ne vous contentez plus de deviner, vous savez.

L'IA contribue également à fidéliser la clientèle. Elle identifie les clients à risque avant qu'ils ne se désabonnent. Elle prédit quelles offres auront du succès et personnalise l'expérience à grande échelle.

Comment l'IA facilite-t-elle la gestion des paiements liés au télétravail ?

Le télétravail a connu un essor fulgurant, et les entreprises ont eu du mal à s'y adapter. Elles sont désormais confrontées à un nouveau défi : rémunérer des employés dispersés aux quatre coins du monde. Votre développeur vit au Portugal. Votre graphiste travaille depuis la Thaïlande. Votre équipe du service client est répartie sur quatre continents.

C'est la nouvelle réalité, et les systèmes de gestion de la paie traditionnels ne sont pas en mesure de gérer cette complexité.

L'IA apporte une solution au casse-tête de la rémunération du télétravail.

Les plateformes de paiement intelligentes gèrent automatiquement la conversion des devises, la retenue à la source et la conformité réglementaire pour chaque pays. Elles calculent les tarifs des freelances en tenant compte des fuseaux horaires. Elles acheminent les paiements via les canaux les plus avantageux afin de réduire les frais au minimum.

L'ancienne méthode ? Des virements manuels, plusieurs plateformes, des semaines de retard. Les prestataires devaient attendre 30 jours pour être payés, tout en devant supporter des frais de virement élevés et des taux de change défavorables.

Les systèmes basés sur l'IA effectuent les paiements instantanément :

- Facturation automatisée: générer et traiter des factures sans intervention humaine

- Portefeuilles multidevises: conservez vos fonds dans les devises locales et évitez les frais de conversion

- Paiements instantanés: transférez de l'argent en quelques minutes, et non en plusieurs jours

- Suivi de la conformité: formulaires fiscaux générés automatiquement, déclarations réglementaires

- Planification intelligente: payez vos sous-traitants lorsque les taux de change sont favorables

Les entreprises qui utilisent des plateformes de paiement basées sur l'IA réduisent les délais de traitement, ce qui permet aux télétravailleurs d'être payés plus rapidement et de conserver une plus grande partie de leur salaire. Les équipes financières ne sont plus submergées par les feuilles de calcul.

L'économie des petits boulots repose sur ces systèmes. Sans l'IA, il serait impossible de gérer des milliers de travailleurs indépendants répartis dans des dizaines de pays.

L'avenir des paiements basés sur l'IA et la confiance

La prochaine vague apportera des fonctionnalités encore plus sophistiquées. Un chiffrement résistant à l'informatique quantique. Des réseaux de transactions entièrement autonomes. Des assistants IA qui négocient les conditions de paiement en votre nom.

Les paiements à commande vocale se généraliseront. L'authentification biométrique remplacera complètement les mots de passe. Les transactions en cryptomonnaie s'effectueront en quelques secondes au lieu de plusieurs heures.

Mais la véritable transformation repose sur la confiance.

L'IA rend les paiements plus sûrs, plus pratiques et plus inclusifs. Elle protège les consommateurs contre la fraude. Elle aide les entreprises à se développer. Elle permet d'offrir des services financiers à des populations que les banques avaient laissées de côté.

La confiance se construit transaction après transaction.

La transparence est également importante. À mesure que l'IA prend davantage de décisions, les clients ont besoin de comprendre comment et pourquoi. L'IA explicable, c'est-à-dire les systèmes capables d'exposer leur raisonnement, deviendra indispensable.

La réglementation finira par rattraper son retard. Les gouvernements sont déjà en train d'élaborer des cadres réglementaires pour les paiements basés sur l'IA. Il faut s'attendre à de nouvelles règles concernant les biais algorithmiques, la confidentialité des données et la responsabilité.

Les entreprises avisées adopteront l'IA dès le début et de manière réfléchie. Elles s'en serviront pour mieux servir leurs clients, fonctionner plus efficacement et être plus compétitives.

Conclusion

Les systèmes qui traitent vos transactions aujourd'hui sont radicalement différents de ceux d'il y a cinq ans. Ils sont plus intelligents, plus rapides et plus sophistiqués.

Et ce n'est que le début.

La détection des fraudes ne cesse de s'améliorer. L'authentification devient de plus en plus fluide. Les décisions en matière de crédit gagnent en équité. Les paiements transfrontaliers sont simplifiés.

Les entreprises qui prospéreront seront celles qui sauront tirer parti de l'IA de manière intelligente. Elles s'en serviront pour réduire les obstacles, renforcer la sécurité et mieux servir leurs clients.

Commencez donc à découvrir comment l'IA peut améliorer vos opérations de paiement. Testez de nouveaux outils. Essayez différentes approches.

Parce que vos concurrents le font déjà.

Des rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)

.webp)

.avif)

.avif)