%201.svg)

Guia de estorno da Revolut para comerciantes: prazos, comprovantes e respostas a contestações

Estornos?

Não são mais um problema para você.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

Um estorno da Revolut é uma contestação formal apresentada por um cliente da Revolut contra uma transação com cartão. A Revolut, na qualidade de emissora do cartão, contesta a transação em nome do cliente por meio da rede Visa ou Mastercard. O prazo de resposta de 15 dias da Revolut é inegociável. Os padrões de prova são específicos. É por isso que muitos comerciantes perdem estornos que normalmente ganhariam. Prepare o processo de comprovação antes de precisar dele (permissões configuradas, provas acessíveis e fluxos de trabalho de resposta prontos), em vez de ter que reconstruí-lo sob pressão quando uma contestação já estiver em andamento.

O processo de estorno da Revolut segue as regras padrão das redes Visa e Mastercard. No entanto, a forma como essas regras se aplicam a você depende do papel que a Revolut desempenha na transação.

Se o seu cliente pagou com um cartão Revolut por meio de um adquirente diferente, a Revolut é a emissora do cartão. Você não tem nenhuma interação direta com ela. O seu adquirente gerencia a contestação por meio da rede do cartão, exatamente como faria com qualquer outra emissora de cartões Visa ou Mastercard.

Se você usa o Revolut como sua conta comercial, o Revolut é o seu adquirente. Os estornos aparecem diretamente na sua tabela de disputas do Revolut, e você tem 15 dias para responder. Se não o fizer, perderá automaticamente os fundos. O envio de provas, o encaminhamento para instâncias superiores e a arbitragem são todos realizados pela interface do Revolut.

As regras aplicáveis em ambos os casos (códigos de motivo, prazos para contestação, padrões de prova, arbitragem) são da Visa e da Mastercard, e não da Revolut.

Como funciona o processo de estorno do Revolut?

"Enviei toda a documentação e mesmo assim perdi." Essa frustração quase sempre se deve a uma falha no processo. Compreender o processo de estorno da Revolut e saber quais são os prazos, as autorizações e os padrões de comprovação é fundamental para evitar isso.

Veja aqui o processo de estorno do Revolut, passo a passo:

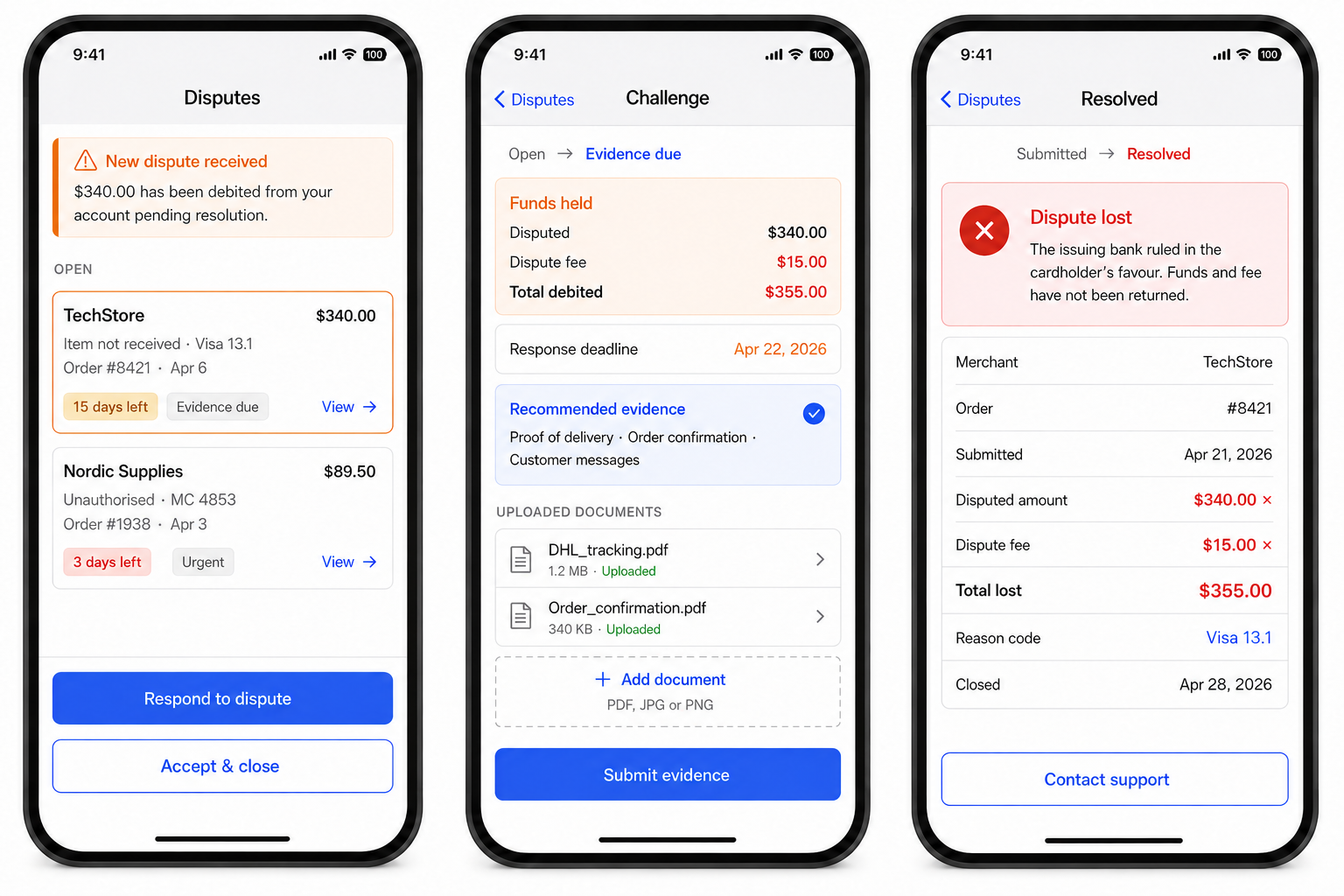

Passo 1: O titular do cartão inicia uma contestação

Os estornos da Revolut começam quando seu cliente contesta uma transação concluída junto ao seu banco, o que faz com que a contestação seja encaminhada, por meio da rede de cartões, até a Revolut. Quando chega até você, o estorno já foi formalmente registrado.

E se o seu cliente também usar o Revolut? Se o seu cliente pagou com um cartão Revolut, o Revolut atua tanto como emissor quanto como adquirente. A contestação ainda passa pela rede do cartão e chega à sua tabela de Contestações da mesma forma.

Etapa 2: Notificação e débito imediato dos fundos

A Revolut debita o valor contestado e uma taxa da sua conta de comerciante e retém ambos até a resolução da contestação. O estorno aparece na sua tabela de Contestações.

Somente os membros da equipe com a permissão“Gerenciar disputas de comerciantes” recebem notificações de estorno. Se esse ponto de contato não estiver configurado corretamente, os membros da equipe responsáveis podem não receber as comunicações automáticas sobre estornos. Com um prazo rígido de 15 dias e sem prorrogações, uma notificação perdida significa uma disputa perdida.

Verifique agora a configuração das suas permissões, e não quando surgir uma contestação.

Etapa 3: Sua janela de resposta

A Revolut concede 15 dias corridos para você aceitar ou contestar uma contestação. Esse prazo é mais curto do que os prazos de rede da Visa (30 dias) e da Mastercard (45 dias). No entanto, quando uma operadora de cartões estabelece um prazo mais curto, é esse prazo que você deve respeitar. Se você não cumprir esse prazo, a transação será considerada perdida.

Passo 4: Aceitar ou contestar

Se você aceitar a reclamação, os fundos retidos serão devolvidos ao cliente e o caso será encerrado. Isso faz sentido quando a reclamação é legítima, o valor e a taxa não justificam o esforço ou suas provas são realmente fracas.

Mas, para contestar, você deve enviar provas de contestação por meio da tabela de Contestações. O banco do titular da cartão analisa sua contestação e decide. As provas devem estar de acordo com o código de motivo específico. Documentação genérica não é aceita. Abordaremos isso em detalhes em uma seção posterior.

Se o banco decidir a seu favor, tanto os valores contestados quanto a taxa de contestação serão devolvidos. A maioria das operadoras de pagamento devolve os valores em caso de vitória, mas não a taxa. Stripe, por exemplo, retém a taxa independentemente do resultado. O fato de a Revolut reembolsar a taxa em caso de vitória é um diferencial significativo.

Etapa 5: Pré-arbitragem e arbitragem

Se o banco do titular do cartão rejeitar suas provas, você poderá ter uma última oportunidade de recorrer antes que o caso seja encaminhado para arbitragem. A Revolut irá notificá-lo caso se chegue a essa fase. A arbitragem de estorno é regida pela Visa ou pela Mastercard. É um processo caro, independentemente do resultado, e só deve ser buscado quando o valor em disputa e a solidez de suas provas justifiquem o custo. A ilustração abaixo mostra um fluxo de trabalho simplificado de estorno para comerciantes da Revolut: notificação, resposta e resultado.

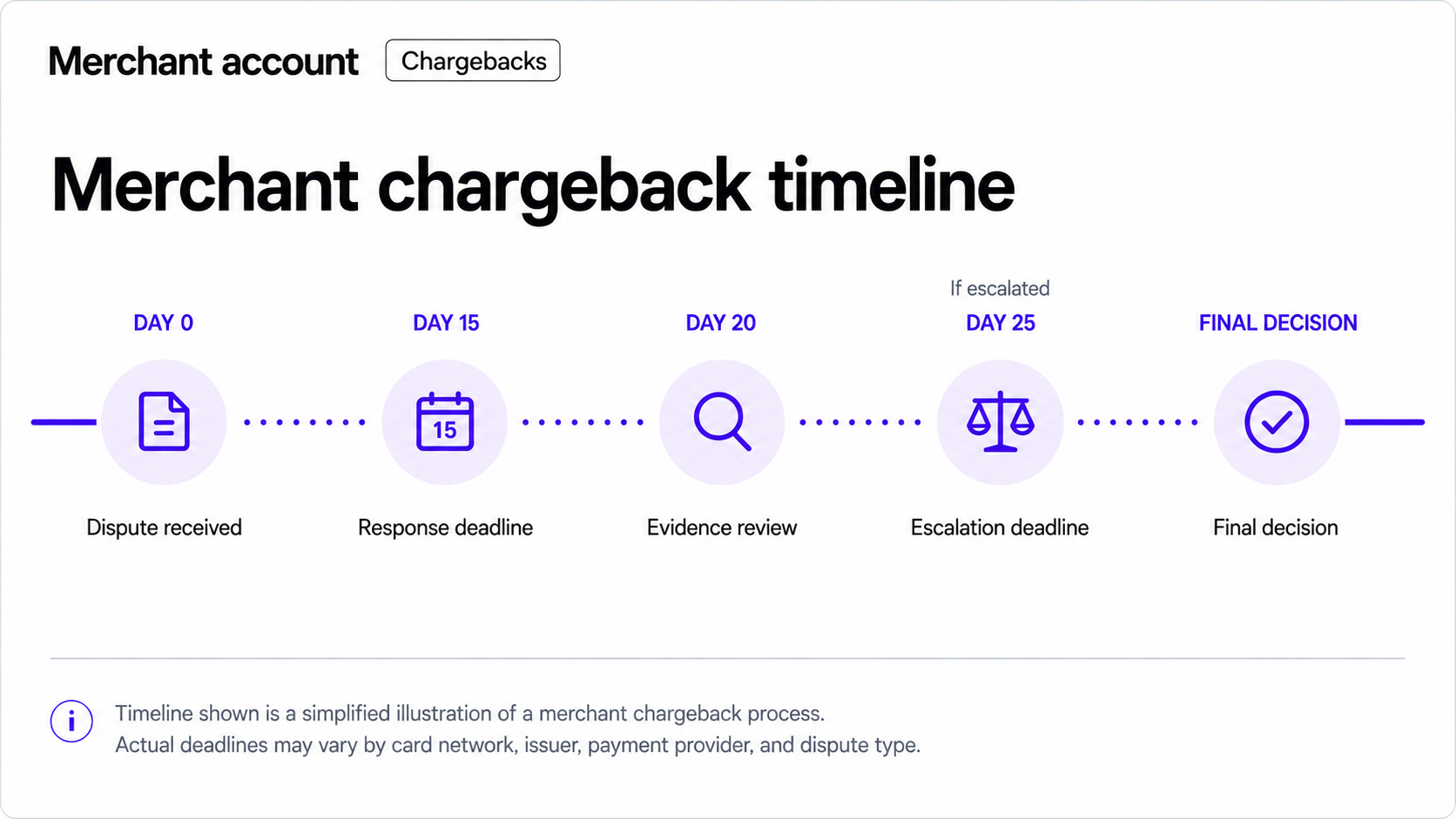

Quanto tempo leva para ser processado um estorno no Revolut?

A Revolut não divulga um cronograma detalhado para os comerciantes, mas afirma que os estornos demoram, em média, até um mês para serem resolvidos. Em casos raros, alguns podem se estender por um ano.

Esse intervalo é amplo o suficiente para ser, por si só, inútil do ponto de vista operacional; por isso, eis a estrutura mais aproximada de como o relógio se divide, na prática, em cada etapa:

- Dia 0 – A disputa aparece na sua tabela de disputas

- Dia 15 – Prazo final para sua resposta

- Dia 20 – Análise das provas concluída/Decisão sobre a Revolut

- Dia 25 – Prazo para a decisão sobre o encaminhamento (se for o caso)

Na prática, isso significa que um caso simples, que você aceite ou vença de forma clara na fase de apresentação de provas, pode ser encerrado em menos de um mês. Um caso contestado que chegue à fase de pré-arbitragem ou à arbitragem se prolongará por um período significativamente maior. O prazo máximo de um ano é real, mesmo que seja raro.

Códigos de motivo de estorno da Revolut: o que a contestação realmente alega

A Revolut não emite seus próprios códigos de motivo. Cada estorno vem acompanhado de um código de motivo da Visa ou da Mastercard que define a reclamação formal do titular do cartão. Esse código determina o que o banco está avaliando, quais provas são relevantes e se a contestação tem chances de ser vencida.

As categorias de sinistros

A Visa e a Mastercard organizam seus códigos de motivo em categorias diferentes. As estruturas variam ligeiramente entre as redes. No entanto, os tipos de reclamação subjacentes seguem a mesma lógica: fraude, falhas na autorização, erros de processamento e contestações do consumidor.

Os códigos de fraude são gerados quando o titular do cartão afirma não ter autorizado a transação. Isso inclui casos em que os dados do cartão foram roubados e utilizados sem o conhecimento do titular. Também podem ocorrer situações em que o próprio titular tenha feito a compra, mas, mesmo assim, apresente uma falsa alegação de fraude. Ambos os casos são registrados como códigos de fraude. O código não faz distinção entre eles, e o banco pode não investigar qual é a versão verdadeira.

Os códigos de autorização identificam uma transação processada sem uma autorização válida da rede do cartão. Eles também são utilizados quando o cartão foi recusado, mas a cobrança foi efetuada mesmo assim, ou quando a autorização obtida não correspondeu ao valor liquidado.

Os erros de processamento ocorrem quando a própria transação estava incorreta. Exemplos específicos incluem uma cobrança duplicada, valor incorreto, erro de moeda ou uma cobrança processada após um cancelamento ou reembolso já ter sido emitido.

As disputas de consumo indicam que o titular do cartão autorizou o pagamento, mas contesta o resultado. Exemplos de motivos para a disputa incluem casos em que a mercadoria não chegou, chegou com diferenças significativas em relação à descrição ou quando foi prometido um reembolso que nunca foi processado.

Abordamos esses códigos de motivo em detalhes em nosso banco de dados. Leia mais:

Sucesso no estorno com a Revolut: quais provas são decisivas em disputas de estorno?

Perder uma contestação de estorno que você tinha certeza de que iria ganhar geralmente se resume a uma dessas três coisas: provas que não correspondiam ao código de motivo, um formato que o banco não conseguiu processar ou a falta total do elemento mais importante.

Nem todas as evidências têm o mesmo peso. Para vencer, comece apresentando as evidências mais fortes e diretamente relevantes. Uma apresentação em que as informações essenciais sejam imediatamente visíveis tem um desempenho melhor do que aquela em que elas ficam ocultas.

Vamos analisar isso:

Reclamações relativas a transações não autorizadas

Mais eficaz: autenticação 3D Secure. Uma autenticação 3DS bem-sucedida transfere a responsabilidade pela fraude para o emissor. No entanto, ela não neutraliza códigos não fraudulentos. Mas, para disputas de fraude simples, é a sua prova mais forte.

Forte: Dados de correspondência de AVS e CVV contextualizados como parte de um padrão, consistência do dispositivo e do IP com compras anteriores, transações anteriores do mesmo cartão e dispositivo sem disputas anteriores. O emissor já possui os dados de AVS e CVV da transação original. Apresente-os como um contexto comportamental, não como prova isolada.

Por si só, não é suficiente: Comprovante de entrega, confirmações de pedido, capturas de tela do pedido. Esses documentos confirmam que uma transação ocorreu, mas não que o titular do cartão a tenha autorizado.

Reclamações por item não recebido

Mais forte: Confirmação da transportadora de entrega no endereço específico com registro de data e hora, combinada com contato pós-entrega do cliente, uma mensagem de suporte, uma avaliação e um pedido subsequente. A confirmação de entrega por si só já é um forte indicador. A confirmação de entrega, aliada à evidência de que o cliente recebeu o item, é um indicador significativamente mais forte.

Importante: Confirmação de entrega com assinatura para remessas de alto valor nas quais foi utilizado o serviço de assinatura. Foto da entrega pela transportadora, quando disponível.

Por si só, não é suficiente: Um número de rastreamento indicando “entregue”, a confirmação de envio e os registros internos do pedido. Esses documentos comprovam que você enviou a mercadoria, mas não que o cliente a recebeu.

Reclamações por produto diferente do descrito

Mais relevante: A lista de produtos tal como existia no momento da compra (captura de tela datada ou versão arquivada) e qualquer comunicação pré-compra em que o cliente tenha confirmado que compreendeu o que estava comprando. Adicione a política de reembolso da finalização da compra, se estiver exibida.

Convincente: Fotos ou especificações do item tal como foi enviado, comparadas explicitamente com a reclamação específica do titular do cartão. Faça uma comparação direta. Não deixe que o avaliador tire suas próprias conclusões.

Por si só, é insuficiente: Documentação interna do produto que o cliente nunca viu.

Reclamações relativas a transações recorrentes canceladas

Argumente com base em provas de que os termos foram acordados e que a cobrança era válida nos termos desses acordos, e não apenas com o fato de que não foi recebido nenhum pedido de cancelamento.

Mais rigorosa: Política de cancelamento conforme apresentada no momento da inscrição, com comprovação de que o cliente a reconheceu; e-mail de confirmação, registro da caixa de seleção, registro de aceitação dos termos. Dados de login ou de uso que mostrem que o cliente acessou o serviço após a data alegada de cancelamento.

Boa: Registros de cancelamento indicando que nenhuma solicitação foi recebida antes do faturamento, juntamente com um histórico de pagamentos sem contestação.

Por si só, é insuficiente: Registros internos de faturamento sem evidência de que o cliente concordou com os termos aplicáveis.

Controvérsias relativas à autorização

Esses casos são, em geral, menos contestáveis. Se a falha na autorização for real, é difícil ganhar a disputa. Caso você acredite que uma disputa de autorização seja incorreta, sua prova é o código de aprovação da rede, que confirma que a transação foi devidamente autorizada.

Dito isso, devo também mencionar que avaliar todas as evidências de contestação e chegar à conclusão correta todas as vezes é uma tarefa árdua. Como a Mastercard destacou, o processo de estorno é oneroso e demorado. Portanto, não é de se surpreender que até mesmo as instituições financeiras estejam abandonando o processamento manual em favor de análises apoiadas por automação ou modelos baseados em IA.

Por que a automação de estornos se tornou o novo padrão

A Revolut reconhece que “os estornos podem ser uma parte estressante da gestão de um negócio”. Por isso, saber quais provas são decisivas é apenas metade do caminho. A outra metade consiste em agir sob pressão e dentro de prazos apertados.

É aí que entra a automação de estornos. O gerenciamento automatizado de estornos realiza três tarefas: detecta a contestação assim que a notificação é acionada, mapeia o código de motivo para a hierarquia de evidências correta e preenche previamente o formulário de envio com a documentação mais sólida disponível. O que resta é apenas revisar e enviar, em vez de reconstruir tudo do zero.

Se o banco do cliente rejeitar suas provas iniciais, a automação do estorno também ajuda nesse caso. O sistema mantém um registro estruturado do que foi enviado e quando, o que é importante caso o processo tenha continuidade.

O quadro de evidências acima indica por onde você deve começar. A automação garante que as informações que você sabe que devem ser apresentadas inicialmente sejam, de fato, enviadas de forma correta, completa e dentro do prazo. Veja como The Beard Club mais de 40 horas por semana e aumentou a recuperação de receita com a automação:

Como evitar estornos no Revolut antes que eles ocorram

Os estornos geralmente resultam de erros do comerciante, confusões no pagamento, problemas de qualidade do produto ou fraudes amigáveis (clientes contestando compras legítimas). É possível evitar esses problemas desde o início se você gerenciar o consentimento, a documentação e implementar alertas antes da contestação. Veja como:

1. Mantenha sua taxa de estornos abaixo do limite

As redes de cartões penalizam os comerciantes cujos índices de estorno excedam o limite aceitável. Uma vez ultrapassado esse limite, você será classificado como de alto risco, poderá ter que arcar com taxas do programa de monitoramento e poderá enfrentar requisitos mais rigorosos da Revolut em relação a contestações.

Além de monitorar seu índice mensalmente e agir rapidamente caso ele aumente, uma estratégia fundamental é evitar proativamente o processamento de pedidos que possam resultar em estornos. Ferramentas como Chargeflow podem ajudar, bloqueando transações realizadas por autores conhecidos de fraudes amigáveis. Isso permite que você mantenha um índice de estornos e um status de conta mais saudáveis.

2. Entrega pontual com envio rastreável e comprovante

“Item não recebido” é um dos principais motivos para estornos. Evite isso enviando a mercadoria dentro do prazo estabelecido, utilizando remessas com rastreamento e números de rastreamento fornecidos pela transportadora, e enviando as informações de rastreamento automaticamente. Considere manter registros das confirmações de entrega assinadas para itens de alto valor. Os estornos podem ser solicitados até 120 dias após uma entrega não realizada, portanto, fique atento a esse prazo.

3. Facilite o contato com o cliente e registre todas as comunicações

Muitos estornos ocorrem quando os clientes não conseguem entrar em contato com você e recorrem à Revolut. Reduza essa situação da seguinte forma:

- Publicar um endereço de e-mail ou número de telefone do suporte visível no seu site e nas confirmações

- Resposta às consultas em até 24 horas

- Registrar todas as comunicações com o cliente e armazená-las como prova em caso de contestação. A automação de contestações realiza essa etapa automaticamente.

Isso é essencial porque a Revolut exige comprovação de que o cliente tentou entrar em contato com o comerciante para que o estorno seja válido.

4. Processar rapidamente os reembolsos para pedidos de indenização válidos

A fraude de boa-fé pode ocorrer quando os clientes se sentem em uma situação sem saída. Se a reclamação for legítima, ofereça reembolsos imediatos sem exigir que o cliente passe pela Revolut, mantenha registros dos IDs e datas das transações de reembolso e confirme o reembolso por e-mail, informando o prazo previsto. Isso elimina o incentivo para solicitar um estorno.

5. Use a opção “Pagar por transferência bancária” do Revolut para transações de alto risco

O recurso “Pagar pelo Banco ” do Revolut (por meio de seu gateway de pagamento) exige que os clientes confirmem os pagamentos diretamente com seu banco, o que:

- Torna mais difícil contestar os pagamentos como fraudulentos.

- Reduz drasticamente o risco de estorno em comparação com os pagamentos com cartão.

Use isso para pedidos de alto valor, clientes novos e setores de alto risco (assinaturas, produtos digitais).

6. Use os alertas de estorno para a resolução pré-contenciosa

Os alertas de estorno são essenciais, pois ajudam a detectar contestações antes que elas cheguem à Revolut, por meio do monitoramento dos sistemas da Mastercard e da Visa. Você pode até programar o sistema para reembolsar automaticamente determinadas transações, o que interrompe o processo na fase pré-contestação. Isso reduz o número de contestações que a Revolut recebe e protege sua taxa de estorno.

Conclusão

Os estornos da Revolut seguem as regras da Visa e da Mastercard. O que varia é a forma como essas regras chegam até você, ou seja, por meio do seu próprio adquirente ou diretamente pela seção de contestação da Revolut. Essa distinção determina com quem você vai lidar e em que prazo.

O prazo de resposta de 15 dias da Revolut é inflexível. Os critérios de prova são extremamente específicos. É por isso que muitos comerciantes perdem estornos que, em circunstâncias normais, ganhariam.

A estrutura apresentada neste guia descreve como funciona o processo, o que cada código de motivo avalia e quais evidências têm peso em cada etapa. Esse conhecimento é importante. Mas só se traduz em vitórias em disputas de estorno se for aplicado corretamente, dentro do prazo, sempre que uma disputa chegar ao seu painel.

É por isso que é importante preparar o processo antes de precisar dele (com as permissões configuradas, as provas acessíveis e os fluxos de trabalho de resposta prontos), em vez de ter que reconstruí-lo sob pressão quando uma disputa já está em andamento.

Se você ainda está arcando com os estornos como parte dos custos do negócio, agora já sabe que não precisa ser assim. Implemente seu processo de contestação antes que seja necessário. Fale conosco para saber como Chargeflow isso de ponta a ponta.

Atualmente, a seção “Visão geral da IA” do Google cita três URLs diferentes do blog da Revolut como links de subpáginas para essa consulta. Para concorrer à citação na seção de IA, esta página deve utilizar blocos de resposta H2/H3 curtos e claramente identificados, refletindo a própria estrutura da Revolut, em vez de textos longos, já que esse formato é o que está sendo exibido e citado atualmente.

Estornos?

Não são mais um problema para você.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

.png)